交通運輸上市公司資本運營效率探討

2022-02-10 10:08:16徐盼盼

經濟技術協作信息 2022年5期

◎徐盼盼

一、背景

資本運營效率是對企業的資產及負債管理效率的衡量,而本文的資本運營效率特指營運資本的管理效率。擁有適量的營運資本才能保證企業的正常運轉,因此營運資本的重要性相當于人體中流動的血液,維持著各個器官的正常運作。營運資本管理效率決定了企業的生存和發展,它的高低能夠反映企業價值的創造才能。

交通運輸行業的規模以及影響力在不斷地擴大,發展速度迅猛,依據中國證監會上市公司分類表明,截止2020年12月交通運輸行業的上市公司的數量已達到將近200家,其規模和影響力不容忽視,故交通運輸行業上市公司的資本運營效率也就成為了很多人關注的熱點。如何正確而又科學的評價交通運輸行業上市公司的資本運營效率,成為了職業經理、投資者、管理者等利益相關者關注的焦點。由于上市公司的相關財務數據公開透明并且較為詳細明了,且相關數據經過專業的認定等特點,因此本文將把影響交通運輸上市公司營運資本管理效率的一些數據指標當作鉆研對象,通過趨勢和定量的分析方法檢測出我國交通運輸行業上市公司營運資本管理中存在的問題,從而提出改進的意見。

二、資本運營效率及其度量指標

1.資本運營效率的理論解釋。

資本運營的目標是實現資本的保值增值,想要提高資本運營的效率,就要優化營運資本的配置。

(1)營運資本配置所產生的經濟效益。

營運資本配置產生的經濟效益是營運資本內部的構造變化所產生的。能夠以下幾方面進行鉆研:一是在產出不變的情況下,怎樣將營運資本配置的更好來使得投入更小。二是在營運資本不變的情況下,怎樣配置才能讓產出更多。

圖2-1中,產品轉換曲線上一切的點,反映了營運資本被完全使用時,在不一樣的產品間能夠有的一切配置。例如,在T點產出ON個單位的資本A,產出OU個單位資本B;而在產品轉換曲線上的S點,可以產出OM個單位的資本A,產出OV個單位的資本B。盡管每個營運資本的配置都有效率,然而他們能夠迸發的效益卻不一定相同。營運資本最好的配置效益是指有一個可以讓等收入曲線與產品轉換曲線的重合的點,即T點,在這個點上資本A與資本B在投入不變的情況下組合在一起,能夠得到最大產出。

圖2-2中,曲線是等產出曲線,即使是為完成同樣的產出量,營運資本A和營運資本B也或許會有不一樣的配置結構。例如,在資本配置結構上S點是營運資本B的OV個單位,資本A為OM個單位;在T點上則是B資本OU個單位,A資本ON個單位。最優的營運資本配置效益是有一個產品轉換曲線與等支出曲線的可以重合點,即T點,在這個點上,產品A和產品B在產出不變的情況下組合在一起,能夠讓投入最小。

圖2-2 營運資本配置所產生的經濟效益(2)

(2)營運資本的配置與企業的經濟效益的關系。

企業營運資本的配置結構,可以基于四個角度進行闡述:從流動資產的內部配置結構來看,主要表現為存貨、應收賬款、貨幣資金占流動資產的比例,存貨的構成結構和計價等;從流動負債的內部配置結構而言,體現在短期借款、應付賬款等占流動負債的比例;從資產負債表的整體結構來看,重點注意流動資產和流動負債的關系。企業營運資本的配置結構合理,能達到以較少的投入資本獲得較高產出的效果,最終使得企業的營運資本效益提高。

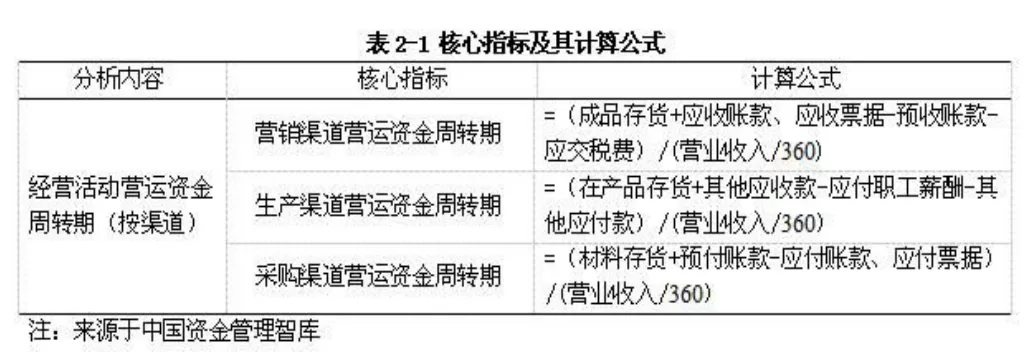

2.度量指標。

評價資本運營效率(本文中特指營運資本效率)傳統上是按照要素劃分來進行分析,更有針對性的研究各個要素對營運資金管理效率的影響,但是容易產生“治標不治本”的決策失誤,對問題沒有做出徹底的解決;近年來,王泉竹等人指出將營運資金管理與供應商、顧客關系和內部生產渠道管理有機結合在一起,從購貨到生產到營銷整個一條龍過程去研究,可以更加清晰的看到各個渠道對營運資金管理效率的影響。即按渠道分析營運資金周轉期,既可以分析影響營運資金的會計科目,同時也能夠反映各個渠道上營運資金的表現情況,可以更加客觀評價各個渠道和環節上營運資金的管理效率,也是目前最受歡迎的一種研究營運資金管理效率的方法。

?

三、交通運輸上市公司資本運營效率分析

本文對交通運輸行業上市公司的資本運營(本文特指營運資本)效率基于渠道對該行業的營運資金進行分析。由于部分分析指標的相關數據查找難度較大、不全面等原因,故只選取整理了中國資金管理智庫中2016年至2020年交通運輸業部分上市公司數據樣本,其中剔除了ST股、數據異常以及相關年份數據不全的公司等。

1.總體分析。

?

(1)鐵路運輸業:該行業的營運資金周轉期(按要素)總體不太穩定,從2016年開始有較大幅度的縮短,縮短至2020年的23天左右;依渠道來看,其周轉期下降顯著,達到-23天。按照長遠的趨勢來看,其還是有較大的縮短可能性。(2)道路運輸業:其營運資金周轉期基于渠道分析較其他行業總體波動幅度都較小,但近五年營運資金周轉期出現較小波動上升。(3)水上運輸業:其營運資金周轉期從2016年的-7。37天延長至2020年的-1。59天,呈較小幅度的波動上升。(4)航空運輸業的經營活動營運資金周轉期總體波動幅度較小,從這十年的發展趨勢來看,水上運輸業不論是按要素還是渠道的營運資金占用水平很可能出現較為平緩的上升,而航空運輸業的營運資金周轉期(按要素)呈較小波動上升,按渠道分析來看,呈逐年縮短的趨勢。

?

2.按渠道分析。

采購渠道的營運資金周轉期是由材料存貨、預付賬款、應付賬款和應付票據組成,根據上表析可以得出,交通運輸各自行業采購渠道的營運資金周轉期除鐵路運輸業外,交通運輸各自行業采購渠道的營運資金周轉期的變化幅度較小,且采購渠道的營運資金周轉期全部為負數,表明該行業采購的物資較多且大量的使用外部資金,這樣將導致流動負債的比例明顯增加,如不能按期償還負債,將會面臨財務風險。道路運輸業營運資金周轉期從2016年的-51.04天縮短至2020年的-47.93天;鐵路運輸業變動幅度相比之下較大,總的趨勢是在不斷地縮短;航空運輸業營運資金的變化幅度呈直線平穩上升;水上運輸業從2016年的-27.04天波動下降到-26.56天,變化幅度較小。總體來說交運行業該周轉期在縮短,材料存貨和應付款項是影響營運資金周轉期的主要原因。而根據要素分析可以看出應付款項對該行業的周轉期影響較小,則材料存貨資金的占用水平的變動是影響該行業的采購渠道的營運資金的管理效率的主要原因。

?

采購渠道的營運資金周轉期主要是由在產品存貨、其他應收款、應付職工薪酬和其他應付款組成,根據上圖可以看出,除道路運輸業和水路運輸業外,其他交通運輸子行業的波動較大,且道路運輸業營運資金周轉期的均值為正,鐵路、水上、航空運輸業營運資金周轉期均為負數。而在產品存貨是影響生產渠道營運資金周轉期的因素,另外應付款項也會影響。道路運輸業營運資金周轉期從2016年的73。01天縮短到2020年的71.86天,但是其營運資金周轉期的天數還是保持在70天左右,可見該子行業的營運資金的管理情況不容樂觀;鐵路運輸業的營運資金的變動趨勢大致呈直線縮短,從2016年的-8.86天到2020年的-21.1天,可見該子行業的營運資金的管理效率在不斷地增強;航空運輸業的營運資金周轉期在平穩的縮短,水上運輸業的周轉期有較為明顯的上升趨勢,其管理效率差強人意。總之,交通運輸行業的營運資金的管理效率降低可能與該行業的生產特點息息相關。

?

由上圖可知,交通運輸上市公司各子行業(除航空運輸業)的營銷渠道周轉期均為正值,而影響營銷渠道營運資金周轉期的主要因素是各種應收款項和庫存商品。道路運輸業的周轉期很不穩定,很不穩定,但總體來說其營運資金的管理效率較好,均值始終保持為負數;水上運輸業、航空運輸業和鐵路運輸業的營運資金周轉期的變動程度較小,但是這三個子行業從長遠趨勢來看,周轉天數是在不斷增加的。總體來說,交通運輸上市公司營銷渠道周轉期呈逐步上升的趨勢,大量的資金被供應鏈下游企業占用以及庫存商品的管理不到位,從而降低了營運資本的管理效率。

四、建議

基于第三章的營運資本管理效率的分析,可以從以下三個大的方面進一步加強交通運輸上市公司的資本運營的管理水平,從而提高其資本運營的效率。

在生產經營活動中,通過整合供應采購鏈,從而在供產銷渠道上增強營運金的管理效率。

(1)加強采購渠道資金的管理。

采購渠道是企業營運資金周轉的發端,良好的采購渠道不僅可以購買到一流優質的材料還可以降低企業的采購成本。需要強化對上游企業的科學管理,對供應商提供的相關材料要嚴格把關,提高審查監督標準,同時需要建立科學的存貨經濟批量模型,減少企業的存貨的采購次數,選擇合理的存貨再訂貨點,避免存貨積壓,適當降低由存貨儲存所產生的資金占用量。

(2)加強生產渠道資金的管理。

生產渠道是對采購渠道的原材料進行加工制作從而形成庫存商品的一個重要連接紐帶,需要優化生產的流程,節約在產品資金的的占用時間。一般而言,在產品所占比重越大,對資金的占用越嚴重,因而資金周轉速度越慢。若能采取拉皮式管理[13],將每一流程進度需要按下一流程所需量來訂貨,便能在最大程度上減少在產品停留時間,提高企業資金運營管理效率。

(3)加強營銷渠道資金的管理。

伴隨銷售行為的發生,應收賬款應運而生,進而顯著提高了企業的經營風險。企業必須注重對客戶信用期的管理,結合自身的營運資金的狀況以及內外部環境,不斷完善客戶信用期管理工作制度;同時構建起有效的客戶關系管理系統,建立互利共贏的伙伴關系。

猜你喜歡

今日財富(2021年20期)2021-08-11 01:52:51

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08