疫情來襲,怎樣用“保險”讓自己更保險?

2022-03-21 22:03:50亦安冉

現代蘇州 2022年5期

關鍵詞:疫情

亦安冉

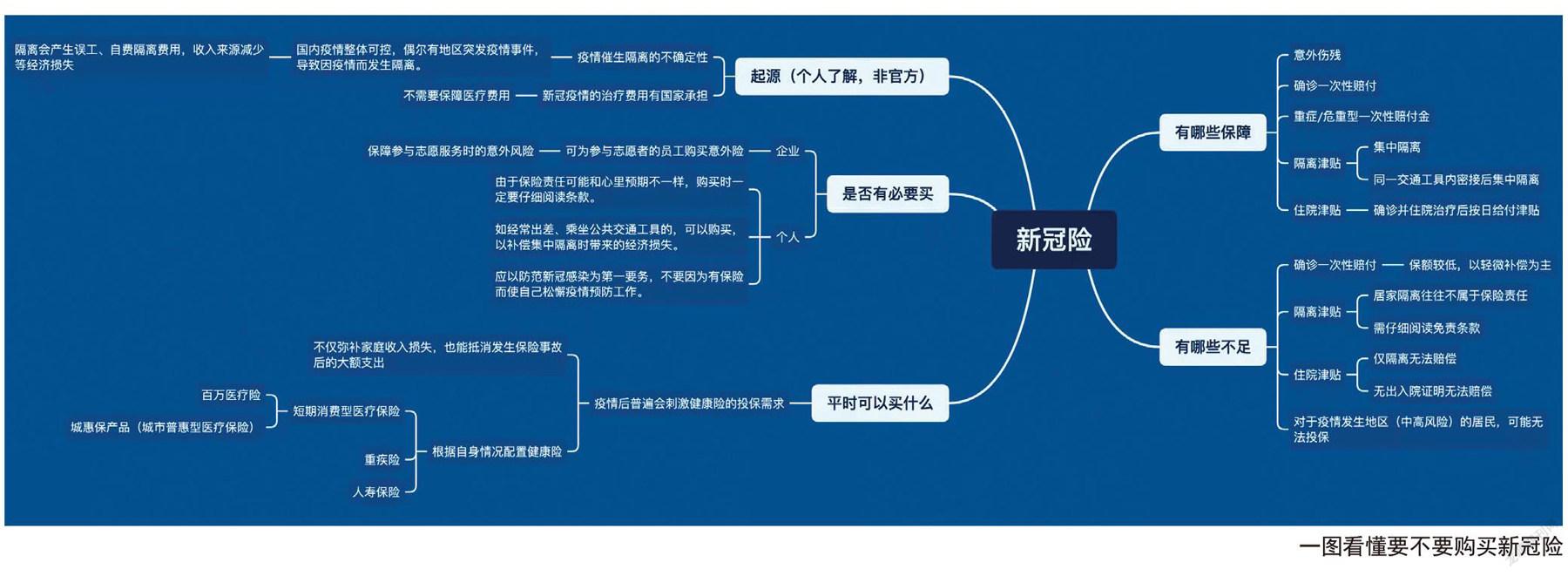

2022開年,“新冠隔離險”火了。

新冠疫情從2019年底開始,已經反反復復了兩年多,一個不留神,就可能變成“密接”、“次密接”,“隔離”似乎成了一件見怪不怪的事。14天隔離,被限制自由的同時,也耽誤了工作掙錢。這不,前一段時間,“新冠隔離險”火了,買上幾塊錢或幾十塊錢的保險,隔離1天就可以拿到150元到200元不等的津貼,這不是“躺賺”的節奏嗎?

新冠險,是疫情后新出來的特定險種,后來被監管叫停,現在多以意外險的形式出現,擴展新冠責任(身故、住院津貼、強制隔離津貼)來達到保障目的。新冠相關的險種,除了隔離險,還有新冠疫苗險、新冠治療險等。疫情改變了我們的生活,也讓大家的保險意識提高了,但買保險的時候還是要擦亮眼睛,注意不要踩坑。

新冠隔離險,你了解得夠清楚嗎?

目前市面上的“隔離險”更多是把新冠隔離津貼納入健康險或者意外險產品之中,大都是短期保險,保險期限在一年及以下,保費基本在百元以內。如果不巧剛好遇上了隔離,每天有一份金錢上的回饋,心理上會得到不少安慰。但真正等到要理賠的時候,很多人發現保險條款所說的“隔離”跟我們的普通理解中的“隔離”不太一樣。不同的保險公司有不同的免賠條款,購買之前務必擦亮眼睛。

TIPS

1.“隔離險”適合哪些人買?

除了高風險人群比如醫生、冷鏈工作者、國際航班服務人員,經常出差、活動比較多的人,可以購買一份。隔離險常常隨火車票、飛機票一同銷售,一不小心就自動隨票一起購買了,退保可能很麻煩,所以買票時務必先看看清楚。

2.購買時要著重留意什么?

隔離形式:有些產品賠付條件比較寬松,沒有要求隔離形式。有的產品不賠“居家隔離”,只賠付“集中隔離”,條款上會具體說明。

接觸類型:有的只賠“密切接觸者”,有些甚至要求曽與病患身處“同一運營交通工具內”。

等待時間:盡量選擇等待期短的,或者在確定了出行時間后盡快購買,避免在等待期內被隔離的情況發生,如果在等待期內被隔離,就沒辦法拿到隔離津貼。

總之,購買時賠付條件要求越寬松越好。

疫情催生的這些險種,要不要買?

疫情催生的險種,還有很多,究竟值不值得購買?一份不完全攻略送給大家。

新冠疫情治療險

其實早在新冠疫情剛發生之時,就有保險公司推出了針對新冠疫情的治療險。新冠病毒肺炎是一種新的病種,原先不在重疾險病種列舉里,目前大部分保險公司都將重大疾病險的責任進行擴展,發展為重癥可以得到重大疾病險的理賠,如果是輕型,部分公司就可以通過輕癥或者中癥理賠。新型冠狀病毒導致的肺炎,不屬于意外,因此意外險不可以賠。但是,醫療險可以賠,住院產生的醫療費用,按發票的金額來報銷。

但疫情兩年多來,大家也都知道了,新冠肺炎這種大型疫情,基本不用老百姓掏錢,不用擔心看不起病的情況出現。風險點主要在于肺炎可能導致死亡或者傷殘,保險的作用在于,花小錢拿到因意外或新型冠狀病毒導致的身故或傷殘賠付,最高賠付額各家保險公司并不相同。

比如某保險公司的“安盛疫無意外傷害保險”包括:意外身故5萬;新型冠狀病毒身故責任最高50萬;新型冠狀病毒住院津貼最高1萬。

也就是說針對新冠疫情的防疫險,是在基礎保障(壽險、重疾險、意外險、醫療險)之上的補充,對標的是因肺炎導致的死亡或者傷殘給家庭帶來的損失。如果所在地區疫情比較嚴重的,不妨買上一份。如果已經配置過壽險和意外險了,那么買防疫險意義就不大,因疫情死亡,壽險也會賠。

疫苗意外險

疫苗意外險是一種能夠保障接種疫苗之后產生的不良反應、甚至傷殘的意外險,并不是保障接種疫苗或者是報銷接種費用的一種保險。疫苗質量問題對于受種者造成的損害,并不被包含在保險責任之中。新冠疫苗預防接種異常反應補償保險所保障的,并非疫苗本身質量造成的損害,而是在疫苗質量沒有問題、接種操作規范情況下,因個人體質差異,可能出現的嚴重異常反應而帶來的傷害,通常包括預防接種意外身故保險金、預防接種意外傷殘保險金、預防接種意外醫療、預防接種失效津貼等。擔心接種疫苗會發生意外的人可以考慮投保,一般一年幾十塊錢。

2021501705249

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48