城市生活垃圾處理PPP項目收益分配與風險分擔策略研究

——以實物期權法為基礎

2022-03-21 05:58:34李潘婷

中國資源綜合利用 2022年2期

關鍵詞:價值

李潘婷,徐 穎,杜 淼

(1.北京信息科技大學經濟管理學院,北京 100192;2.北京高文律師事務所,北京 100020)

隨著我國經濟的快速增長和城市化速度的提升,城市生活垃圾的體量急劇擴大,不斷增長的垃圾產生量與有限的垃圾處理能力間的矛盾愈發突出,人口密集的一線城市承受著生活環境惡化的巨大壓力。實踐表明,建設生態文明是中華民族永續發展的千年大計,提升現有的垃圾處理能力、防治城市環境惡化是加快推進我國生態文明建設、滿足人民日益增長的美好生活需要的重要舉措。但是,城市垃圾處理涉及范圍廣、環節多、產業鏈復雜,由政府承擔主體責任的垃圾處理方式一方面帶來了巨大的財政壓力,另一方面導致了高成本、低產出的處理效果,因此政府和社會資本合作(PPP)模式被運用到城市垃圾處理領域。PPP模式的核心問題是政府與社會企業的收益分配與風險分擔策略,二者既決定了政府能否吸引到社會企業進行投資,也決定了PPP 模式能否在垃圾處理問題上順利開展。

本文運用實物期權法,針對城市生活垃圾處理PPP項目中政府雙邊擔保策略帶來的價值增值在政府與社會企業之間的分配以及項目風險的分擔問題展開研究。首先分析城市生活垃圾處理PPP項目政府雙邊收益擔保政策的實物期權特性,然后量化分析政府雙邊擔保策略帶來的項目價值增值,建立基于政府雙邊擔保的政府和社會企業間的收益分配策略,最后識別PPP項目的風險因素,運用風險涵攝法對風險點對應的關鍵指標進行敏感性分析,探尋不同風險因素下政府與社會企業的收益變化規律,并提出相應的風險防范建議。

1 研究背景

針對PPP項目收益分配的研究成果相對豐富,主要集中在三個方面。一是PPP項目收益的影響因素分析。二是項目整體收益在社會企業和政府之間分配的原則以及分配比例。三是利用實物期權法研究政府在不同收益水平下的擔保問題。例如,郭健通過Black-Scholes 定價模型求解政府擔保價值;KRUGER 采用實物期權法研究公路基礎設施項目擴張的期權價值;邵必林等構建了基于Geske 模型的復合實物期權的PPP項目價值評估模型,有效解決了傳統凈現值法和單一階段實物期權投資決策方法評估結果誤差明顯的問題。

PPP項目風險分擔研究主要集中于三個方面。一是對PPP項目中存在的各類風險進行辨認與分類,并判斷各類風險的承擔者。二是分析不同參與方在PPP項目中對各類風險的承擔比例。例如,劉暢旸等基于模糊網絡分析模型得到各影響因素的精準風險分擔比例;卲桂華等建立ANP 網絡模型,確定政府和社會企業共同承擔風險的比例。三是研究PPP項目風險分擔并將其與收益分配相匹配。王曉彥等認為,參與者的收益率與其愿意承擔風險的大小正相關。王穎林等基于納什協商對策理論,構建政府部門和社會企業分擔風險的凈收益模型,計算出使得風險凈收益最大的風險承擔比例。

綜上,國內外針對PPP 合作模式的應用研究已經較為成熟,但還存在不足之處。在分析PPP項目收益的影響因素時,大多從特許期、特許價格等方面展開論述,基本未考慮政府擔保的影響,并且對于項目收益在政府與社會企業之間如何分配,多數文獻并未進一步研究。另外,關于PPP項目的風險分擔,很多文獻研究了風險的分類或者識別,如何將風險量化并進行風險分擔的研究較為少見。

2 城市生活垃圾處理PPP項目收益分配策略

2.1 PPP項目政府雙邊收益擔保政策的實物期權特性分析

實物期權是期權的一種,其底層證券是實物資產。投資者能夠靈活決定項目的投資時機、金額、可獲得的政府補貼與向政府分成的比例等,這種柔性使投資者在投資階段具有了某種選擇權,其可以視為一種以項目本身作為標的物的實物期權。

城市生活垃圾處理PPP項目通常投資規模大,回報周期長,運營不確定性大。傳統的凈現值法(NPV)評估PPP項目價值時,其隱含的基本假設與城市生活垃圾處理PPP項目不可逆、收益不確定等特性相違背,導致對項目價值的評估與實際價值偏差過大,從而引起不當決策。然而,實物期權法可以將投資者行使選擇權的不確定性納入PPP項目價值評估中,在運用傳統NPV 法計算項目凈現值的基礎上,考慮社會企業與政府部門擁有的決策選擇權,并將這種權利量化為項目價值,能夠更完整和精確地評估項目的收益。

此外,政府為了增加項目對企業的吸引力,往往為企業提供補貼與分成兩種擔保,即雙邊收益擔保政策。補貼,即當城市生活垃圾處理PPP項目預期收益未達到期望的基準收益時,政府向企業補貼兩種收益的差額;分成,即當該項目預期收益超過基準收益時,對于超過部分,政府與企業按比例進行分配。這使得政府的擔保具備了期權的特征,可以把政府的收益擔保看成政府與社會企業在特許期內簽訂的一系列歐式看跌期權與看漲期權,并且將城市生活垃圾處理PPP項目期望的基準收益當作期權的執行價格。

2.2 實物期權法下的PPP項目價值評估

采用實物期權法評估PPP項目時,項目的總價值為項目的凈現值與參與方的選擇權為整個項目帶來的價值增量之和。運用B-S 實物期權模型,能夠將參與方的選擇權帶來的價值增值量化成具體數額。

假設PPP項目的收益隨機波動,并且服從幾何布朗運動,建立如下期權定價模型:

式中:表示項目的期望收益增長率;表示無風險收益率,滿足關系<;表示期權截止前時間,即項目特許期;表示項目收益波動率;滿足幾何布朗運動。

看漲期權價值記為V,看跌期權價值記為V。V是依賴項目收益和特許期的函數,由伊藤引理得出B-S 期權定價模型:

式中:表示項目的資產價值;R表示期權的執行價格;(*)代表正態分布的累積函數。

參數和用公式可以表示為:

看跌看漲期權平價公式為:

由式(5)可得,看跌期權價值為:

2.3 基于政府雙邊擔保的收益分配策略

綜上,實物期權視角下,考慮政府雙邊擔保的政府部門、企業部門的收益分配策略主要涉及三個方面:政府部門、企業部門和項目整體價值增加值。

政府部門的收益分配為:

企業部門的收益分配為:

項目整體價值增加值為:

3 城市生活垃圾處理PPP項目風險分擔策略

3.1 風險識別和風險涵攝

對城市生活垃圾處理PPP項目從立項、建設、轉移、運營等階段進行細致的風險識別,在此基礎上進行風險涵攝,即確定風險主體帶來的風險點與收益變化的關系,具體而言,就是找到風險點影響政府雙邊擔保價值的最終指標。下面分析政策不確定性等四大風險點的涵攝過程。

3.1.1 政策不確定性風險

城市生活垃圾處理PPP項目涉及多項政策要求,如國家生活垃圾處理標準、非政府部門資質審核等。而政策具有一定的不確定性,并對項目產生重大影響。例如,城市垃圾處理標準的調整將直接影響垃圾處理成本,從而影響項目的收益以及分配。因此,該風險涵攝的影響路徑是:政策的不確定性、垃圾處理成本項目收益變化、政府補貼或分成、政策分成或補貼比例。

3.1.2 垃圾處理收費波動性風險

垃圾處理收費是PPP項目中社會企業的主要收益來源。如果垃圾處理費過低,將導致項目入不敷出,PPP 模式無法正常運轉;如果垃圾處理費過高,將增大公眾繳費成本,提高項目推進難度。該風險涵攝的影響路徑是:垃圾收費波動、預期以及基準收益波動、預期以及基準收益的年增長率。

3.1.3 垃圾產生量波動性風險

雖然城市生活垃圾產生量近年來不斷上升,為PPP項目提供了足夠的垃圾來源,但其波動性風險仍需要關注。該風險涵攝的影響路徑是:垃圾產生量波動、預期以及基準收益波動、垃圾產生量的年波動率。

3.1.4 宏觀經濟不穩定風險

生活垃圾處理PPP項目所需資金量大、運營周期長,項目建設和運營都和宏觀經濟有著密不可分的關系。例如,政府為企業提供擔保和補貼的資金來源是財政,資金是否充足受到宏觀經濟形勢的影響。該風險涵攝的影響路徑是:宏觀經濟形勢變化、政府財政收入變化、政府補貼或分成、無風險利率。

3.2 城市垃圾PPP項目風險分擔敏感性分析

3.2.1 數據來源和變量設定

以北京市某城市生活垃圾處理PPP項目為例,進行實證分析,探討實物期權法下政府雙邊擔保策略所帶來的項目價值變化規律。根據北京市2006-2019年城市生活垃圾產生量(數據來源于北京市統計局官方網站),計算北京市生活垃圾年波動率和年均增長率。具體公式如下:

根據式(15),令=14,即可計算出北京市2006-2019年生活垃圾年平均增長率。

項目基準收益的年增長率為:

式中:為項目基準收益的年增長率;為垃圾處理量的增長率;為處理費用的年增長率。

根據計算,2006-2019年,北京市生活垃圾年均增長率為4.82%,波動率(垃圾年產生量的標準差)為5.30%。2006-2019年,北京市生活垃圾年均產生量為657 萬t,假設項目運行期初年垃圾處理量為65.7 萬t,占北京市2006-2019年垃圾產生量均值的1/10。將垃圾產生量年均增長率4.82%作為PPP項目特許期內處理垃圾的年均增長率,將通貨膨脹率5.4%作為垃圾處理費用的年增長率,經計算,基準收入年增長率為10.48%。無風險利率取1年期定期存款利率1.75%。

中國人民大學發布的《北京市城市生活垃圾焚燒社會成本評估報告》顯示,北京市生活垃圾綜合管理成本是2 253 元/t,其中,收集、運輸和轉運成本為1 164 元/t,焚燒填埋成本為1 089 元/t。假設該項目處理1 t 垃圾收取的費用為2 300 元,則第一年的預期收益為15.1 億元,第一年確定的基準收益為14.8 億元,項目特許期為15年。

在運營期初,政府與社會企業簽訂合約期限為整個特許期的合約,在整個特許期內,合約中約定的基準收益、垃圾收費等各項數據均為常量。

3.2.2 敏感性分析

對3.1 中的指標進行敏感性分析,得到對應的期權價值或項目價值增值,將風險點與各參與方收益更加緊密地結合在一起,直接探討風險的產生對各參與方收益的影響路徑與大小,以找到有效的風險對沖方法。由于垃圾處理收費波動性風險與垃圾產生量波動性風險的影響路徑相同,因此本節只分析垃圾產生量波動性對項目價值的影響。

一是政策不確定性風險對項目價值的影響。該風險對項目價值的影響主要體現在政府分成與補貼比例的變化上。一般將政府分成比例控制在[5%,100%],以5%為步長不斷增加,補貼比例也控制在[5%,100%],但是以5%為步長不斷降低。將相關參數代入式(13),得出第一年政府雙邊擔保策略帶來的項目價值增加值,并在OriginLab 軟件中繪制三維曲面圖,如圖1所示。

由圖1 可知,隨著政府分成比例的上升以及補貼比例的下降,政府雙邊擔保策略下的項目價值增加值不斷上升。

圖1 政府雙邊擔保價值變化

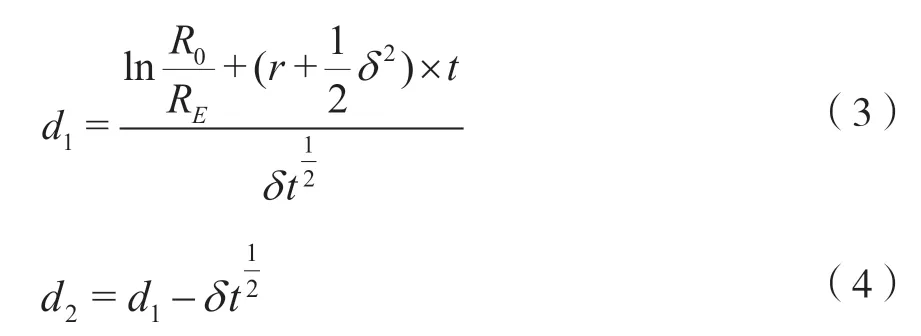

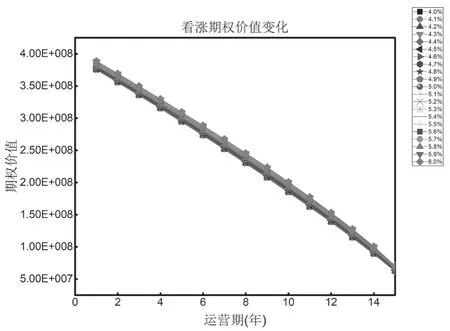

二是生活垃圾產生量波動性風險對項目價值的影響。該風險對項目價值的影響主要體現在垃圾產生量的波動率上。北京市2006-2019年垃圾產生量波動率為5.3%,使其在[4%,6%]區間以0.1%為步長進行變化,將相關參數代入式(2)和式(6)中,利用Excel模擬運算表得出政府雙邊擔保策略下看漲期權與看跌期權的價值變化,如圖2、圖3所示。隨著垃圾產生量波動率在[4%,6%]不斷增加,在同一運行年限下,看漲期權與看跌期權的價值均不斷增加,在不同的波動率下,前者變化均不大,后者變化幅度相當。

圖2 看漲期權價值變化

圖3 看跌期權價值變化

三是宏觀經濟不穩定風險對項目價值的影響。該風險對項目價值的影響通過無風險收益率來實現。將無風險收益率控制在[1%,3%],以步長為0.1%進行變化,將相關參數代入式(2)和式(6)中,得出政府雙邊擔保策略下看漲期權與看跌期權的價值變化,如圖4、圖5所示。在同一運行年限下,隨著無風險利率的提高,看漲期權價值提高,看跌期權價值降低,且二者變化幅度均較大。

圖4 看漲期權價值變化

圖5 看跌期權價值變化

4 結果分析

本文首先分析了PPP項目的實物期權特性,建立了基于政府擔保的收益分配策略,然后對PPP項目進行風險識別和風險涵攝,探尋不同風險因素下政府與社會企業的收益變化規律。

一是城市生活垃圾處理PPP項目中,政府雙邊收益擔保政策具有實物期權特性。在實物期權視角下,政府的收益擔保是政府與社會企業在特許期內簽訂的一系列歐式看跌期權與看漲期權。實物期權法能夠量化分析政府雙邊擔保策略帶來的項目價值增值,并針對該部分價值增值為政府、社會企業提供收益分配策略。

二是垃圾產生量波動對政府所持有的看漲期權價值影響不明顯,對社會企業持有的看跌期權價值影響較大。看漲期權價值對垃圾產生量波動率的敏感性不高,當垃圾產生量波動率上升時,看漲期權價值及看跌期權價值均不斷上升,但前者價值增加量將無法覆蓋后者價值增加量,導致政府雙邊擔保策略給政府帶來的價值增值減少,政府將要更多地補貼社會企業;反之,當垃圾產生量波動率下降時,政府雙邊擔保策略給社會企業帶來的價值增值將下降,社會企業將要更多地與政府進行分成。

三是宏觀經濟環境變動對政府與社會企業的影響相反。隨著無風險收益率的上升,看漲期權的價值增加,看跌期權的價值降低,因此當上升時,政府雙邊擔保策略的存在更有利于政府,下降時更有利于社會企業。

5 建議

5.1 利用實物期權法建立基于政府雙邊擔保的收益分配策略

城市生活垃圾處理PPP項目可以采用實物期權法量化分析政府雙邊擔保策略帶來的項目價值增值,并通過建立基于政府雙邊擔保的政府和社會企業間的收益分配策略,實現政府和社會企業的雙贏。這樣既能吸引社會企業參與城市生活垃圾處理PPP項目,又能避免政府承擔主體責任的垃圾處理方式帶來的問題,有效解決城市生活垃圾處理問題。

5.2 利用風險對沖法防范城市生活垃圾處理PPP項目風險

一是對城市生活垃圾進行跨區處理,應對垃圾產生量波動風險。一般情況下,城市生活垃圾產生量均能保證PPP項目的供應量。針對垃圾供應量不足的特殊情況,在項目運營初期,政府與社會企業協商時,可以事先約定,政府將協調其他地區進行生活垃圾跨區處理。

二是賦予更改分配比例權利,對沖垃圾治理政策變動風險。對于社會企業來說,政策的變化是難以預見的。社會企業可提前與政府協商約定,當國家出臺較高標準的環保政策時,政府將提高補貼比例或者降低分成比例,以減小企業成本。

三是通過資本市場投資對沖收益率變動風險。現實情況下,無風險收益率在短時間內的變化較小,但城市生活垃圾處理PPP項目周期長,考慮到國家宏觀形勢的多變性,社會企業可以通過國債買賣來對沖無風險收益率變化帶來的影響。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02