中國與拉美國家產(chǎn)能合作國別潛力

——基于制成品空間動(dòng)態(tài)競爭力的比較分析

2022-03-22 01:41:04曾思敏

關(guān)鍵詞:產(chǎn)品

王 飛,曾思敏

(中國社會(huì)科學(xué)院 拉丁美洲研究所, 北京 100007)

一、引言和文獻(xiàn)述評(píng)

隨著中國和世界經(jīng)濟(jì)結(jié)合度的加深,“走出去”戰(zhàn)略正在成為中國進(jìn)一步捍衛(wèi)全球化的重要戰(zhàn)略部署,“一帶一路”倡議的提出則賦予“走出去”戰(zhàn)略更為深刻的理論內(nèi)涵和實(shí)踐基礎(chǔ)。國際產(chǎn)能合作是推進(jìn)“一帶一路”建設(shè)的重要抓手,是“一帶一路”最“實(shí)”的內(nèi)容。2015年5月12日發(fā)布的《國務(wù)院關(guān)于加快培育外貿(mào)競爭新優(yōu)勢的若干意見》強(qiáng)調(diào)加強(qiáng)貿(mào)易與產(chǎn)業(yè)結(jié)合,全面參與全球價(jià)值鏈和產(chǎn)業(yè)鏈重構(gòu)。2015年5月19日,李克強(qiáng)在中國—巴西工商峰會(huì)上提出中拉產(chǎn)能合作“3×3”新模式,希望通過貿(mào)易與產(chǎn)業(yè)結(jié)合帶動(dòng)拉丁美洲和加勒比(以下簡稱“拉美”)地區(qū)國家全面參與全球價(jià)值鏈重構(gòu),提高各自產(chǎn)業(yè)的國際競爭力。當(dāng)前,國內(nèi)外形勢發(fā)生深刻調(diào)整,為中國開展國際產(chǎn)能合作創(chuàng)造了新機(jī)遇,也帶來了新挑戰(zhàn),努力構(gòu)建開放包容、互利共贏的產(chǎn)能合作新格局是“雙循環(huán)”發(fā)展理念的題中應(yīng)有之義[1]。

長期以來,中國與拉美地區(qū)進(jìn)口初級(jí)產(chǎn)品、出口制成品的貿(mào)易結(jié)構(gòu)使中拉關(guān)系被污名化,認(rèn)為中國從拉美掠奪資源,造成拉美“去工業(yè)化”[2]。根據(jù)新經(jīng)濟(jì)地理學(xué)當(dāng)中傳統(tǒng)的核心—邊緣結(jié)構(gòu)模型,核心區(qū)國家提供大量差異化產(chǎn)品和多樣化產(chǎn)品,邊緣區(qū)國家則專業(yè)化生產(chǎn)某種標(biāo)準(zhǔn)化產(chǎn)品。事實(shí)上,中拉貿(mào)易是基于各自優(yōu)勢和潛力開展的合作,但落入了“比較優(yōu)勢陷阱”。因此,中拉合作需超越核心—邊緣結(jié)構(gòu),遵循動(dòng)態(tài)比較優(yōu)勢,挖掘高層次的合作點(diǎn)。中國經(jīng)濟(jì)進(jìn)入“新常態(tài)”后,制造業(yè)成本優(yōu)勢不斷弱化,技術(shù)、資本等方面的優(yōu)勢得到強(qiáng)化,制造業(yè)成為推動(dòng)我國產(chǎn)業(yè)國際競爭力的主要?jiǎng)恿Γ彩俏覈鴧⑴c國際產(chǎn)能合作的切入點(diǎn)[3]。新冠肺炎疫情對(duì)不同技術(shù)產(chǎn)業(yè)的影響存在異質(zhì)性,全球產(chǎn)業(yè)鏈和價(jià)值鏈重構(gòu)對(duì)拉美地區(qū)高技術(shù)含量產(chǎn)業(yè)部門的沖擊大于其他部門,拉美國家若不采取有效的應(yīng)對(duì)政策,有重回初級(jí)產(chǎn)品化的風(fēng)險(xiǎn)。因此,中國和拉美各自經(jīng)濟(jì)發(fā)展為雙方產(chǎn)能合作創(chuàng)造了空間。

產(chǎn)能合作有兩個(gè)渠道:一是依靠傳統(tǒng)的產(chǎn)品輸出實(shí)現(xiàn)產(chǎn)能位移;二是利用產(chǎn)業(yè)整體轉(zhuǎn)移進(jìn)行產(chǎn)能位移。如何測算產(chǎn)能合作的規(guī)模和潛力?國內(nèi)學(xué)術(shù)界對(duì)產(chǎn)能合作潛力進(jìn)行了豐富的研究。一種研究方法是利用國際投入產(chǎn)出表直接測算,但在現(xiàn)實(shí)中卻困難重重。跨國投入產(chǎn)出表面臨估算偏差問題,且非線性機(jī)制難以通過聯(lián)立方程體現(xiàn)。從另一種研究方法來看,通過原始而真實(shí)的國際貿(mào)易數(shù)據(jù)測算合作空間,能夠間接反映產(chǎn)能合作潛力。對(duì)外貿(mào)易和對(duì)外直接投資(FDI)相互促進(jìn),貿(mào)易和投資均是實(shí)現(xiàn)產(chǎn)能合作的有效形式[4]。鑒于產(chǎn)品輸出向產(chǎn)業(yè)輸出的轉(zhuǎn)變在短期內(nèi)難以完成,因此目前中國國際產(chǎn)能合作潛力最終由貿(mào)易潛力來體現(xiàn)[5]。郭朝先等利用貿(mào)易數(shù)據(jù)計(jì)算產(chǎn)業(yè)互補(bǔ)指數(shù)[6]。鐘飛騰對(duì)“一帶一路”建設(shè)中的產(chǎn)業(yè)轉(zhuǎn)移進(jìn)行了對(duì)象國和產(chǎn)業(yè)甄別,提出“20年發(fā)展差距論”[7]。譚秀杰等利用隨機(jī)前沿引力模型分析了國際產(chǎn)能合作國家中的貿(mào)易潛力及其影響因素[8]。彼時(shí),拉美國家尚未被納入“一帶一路”倡議中,因此均不在研究范圍之內(nèi)。隨著“一帶一路”倡議參與國的數(shù)量不斷增加,研究開始向次區(qū)域下沉。例如,申韜等基于出口貿(mào)易值衡量中國和東盟國家的產(chǎn)能合作[9],陳新等也使用貿(mào)易數(shù)據(jù)量化中國和波羅的海沿線國家的產(chǎn)能合作[10]。拉美是中國推進(jìn)國際產(chǎn)能合作的重要對(duì)象區(qū)域,但中拉產(chǎn)能合作尚局限于第一種渠道,現(xiàn)有研究還不充分。由于傳統(tǒng)產(chǎn)品輸出仍然是中拉產(chǎn)能合作實(shí)現(xiàn)產(chǎn)能位移的主要形式,因此,貿(mào)易潛力可作為中拉產(chǎn)能合作潛力分析的有效替代。

中拉產(chǎn)能合作的重點(diǎn)國家和重點(diǎn)產(chǎn)業(yè)選擇應(yīng)該是研究的重點(diǎn)。然而,當(dāng)前研究大多聚焦于整體,僅僅聚焦于現(xiàn)象上的闡述,缺乏對(duì)具體國別和產(chǎn)業(yè)的潛力分析。朱文忠等在世界經(jīng)濟(jì)低迷和中拉雙方經(jīng)濟(jì)下行背景下分析了中拉產(chǎn)能合作的機(jī)遇與挑戰(zhàn),認(rèn)為雙方開展國際產(chǎn)能合作可促進(jìn)中國開放型經(jīng)濟(jì)的轉(zhuǎn)型升級(jí),并推動(dòng)拉美地區(qū)基礎(chǔ)設(shè)施建設(shè)和工業(yè)轉(zhuǎn)型升級(jí)[11]。岳云霞最早對(duì)中拉經(jīng)貿(mào)合作潛力進(jìn)行了分析,認(rèn)為中拉經(jīng)貿(mào)再平衡的關(guān)鍵是通過投資向拉美轉(zhuǎn)移產(chǎn)能,改變中國與拉美的進(jìn)口結(jié)構(gòu)[12]。這就需要對(duì)具體國家的潛力進(jìn)行甄別,有的放矢,激發(fā)合作空間。雖然上述研究既有宏觀政策分析,也有微觀模型實(shí)證,但利用產(chǎn)品空間動(dòng)態(tài)競爭力的分析尚不多見,尤其缺少對(duì)拉美國家的研究。工業(yè)是中拉產(chǎn)能合作最重要的方向,各國依托現(xiàn)有生產(chǎn)條件和基礎(chǔ)設(shè)施水平,通過貿(mào)易和投資對(duì)生產(chǎn)要素重新優(yōu)化配置。

中拉貿(mào)易模式以中國進(jìn)口原材料和能源資源產(chǎn)品,出口制成品為特征,長此以往將陷入“比較優(yōu)勢陷阱”。改善貿(mào)易結(jié)構(gòu),就必須跳出簡單的比較優(yōu)勢邏輯,遵循“動(dòng)態(tài)比較優(yōu)勢競爭力”,升級(jí)貿(mào)易結(jié)構(gòu)。目前學(xué)術(shù)界對(duì)產(chǎn)能合作潛力的研究基本沿襲了國際貿(mào)易刻畫比較優(yōu)勢的分析方法,基于貿(mào)易結(jié)合度、貿(mào)易競爭性和貿(mào)易互補(bǔ)性計(jì)算各種指標(biāo),相對(duì)出口優(yōu)勢指數(shù)(RCA)、貿(mào)易競爭優(yōu)勢指數(shù)(TC)、貿(mào)易互補(bǔ)指數(shù)(TCI)等評(píng)價(jià)指標(biāo)均屬于比較靜態(tài)分析范疇,而基于傳統(tǒng)國際貿(mào)易產(chǎn)品技術(shù)分類(Lall指標(biāo))的研究難以反映全球?qū)用嬷圃鞓I(yè)技術(shù)變遷和制成品技術(shù)梯度攀升[13]。產(chǎn)品空間理論以產(chǎn)品異質(zhì)性特征事實(shí)為前提,利用出口貿(mào)易數(shù)據(jù)構(gòu)建產(chǎn)品空間,刻畫多元化指標(biāo)和復(fù)雜度指標(biāo),使稟賦水平動(dòng)態(tài)化[14]。動(dòng)態(tài)比較優(yōu)勢競爭力的核心在于放松靜態(tài)比較優(yōu)勢的假設(shè)條件,借鑒動(dòng)態(tài)經(jīng)濟(jì)學(xué)思想,強(qiáng)調(diào)一國的潛在優(yōu)勢。為更加準(zhǔn)確把握中國與拉美國家產(chǎn)能合作國別潛力,特別是將潛力動(dòng)態(tài)化,本文將從實(shí)證角度基于制造業(yè)產(chǎn)品空間動(dòng)態(tài)競爭力來量化中拉產(chǎn)能合作國別潛力,篩選出與中國產(chǎn)能契合度高、合作條件成熟的重點(diǎn)國別,為進(jìn)一步深化中拉產(chǎn)能合作提供依據(jù)。

二、研究方法與數(shù)據(jù)說明

(一)研究方法

產(chǎn)品空間理論由Hausmann和Klinger提出,從產(chǎn)出角度強(qiáng)調(diào)經(jīng)濟(jì)體的生產(chǎn)能力和比較優(yōu)勢,相較于傳統(tǒng)比較優(yōu)勢理論更加注重內(nèi)在聯(lián)系和變動(dòng)規(guī)律[15]。他們認(rèn)為,經(jīng)濟(jì)中所有產(chǎn)品(中間品和制成品)之間的關(guān)系構(gòu)成了產(chǎn)品空間。高度異質(zhì)性的產(chǎn)品空間結(jié)構(gòu)呈現(xiàn)明顯的核心—邊緣結(jié)構(gòu)特征,精細(xì)化水平高的產(chǎn)品處于核心區(qū)域,而技術(shù)含量較低的產(chǎn)品分布在邊緣地區(qū)。最早的產(chǎn)品空間理論基于巴拉薩構(gòu)造的顯示性比較優(yōu)勢指數(shù)(RCA)衡量出口競爭力,不同國家生產(chǎn)的不同產(chǎn)品在產(chǎn)品空間結(jié)構(gòu)中的距離取決于比較優(yōu)勢,要素稟賦結(jié)構(gòu)相似的產(chǎn)品具備更高的互換性。隨后,Hausmann和Klinger又提出PRODY指標(biāo)衡量產(chǎn)品的復(fù)雜性和增加值。相較于受稟賦條件制約較大的初級(jí)產(chǎn)品,工業(yè)制成品的復(fù)雜度能更為真實(shí)地反映產(chǎn)品的技術(shù)含量[16]。

根據(jù)聯(lián)合國貿(mào)發(fā)會(huì)議標(biāo)準(zhǔn),工業(yè)制成品依據(jù)要素密集度和技術(shù)水平差異可分為勞動(dòng)力和資源密集型、低技術(shù)密集型、中級(jí)技術(shù)密集型、高級(jí)技術(shù)密集型四大類。但是,基于產(chǎn)品空間理論,各國出口規(guī)模和出口產(chǎn)品技術(shù)的非正態(tài)分布會(huì)對(duì)基于要素稟賦理論的潛力計(jì)算帶來計(jì)算誤差。

首先,利用樊綱等基于間接賦值原理提出的測算出口產(chǎn)品技術(shù)復(fù)雜度水平指標(biāo),即顯示性技術(shù)附加值(Revealed Technological Value-added,RTV)指數(shù),將傳統(tǒng)的顯示性比較優(yōu)勢和技術(shù)密集度掛鉤。Lall等提出的“復(fù)雜性指數(shù)”則將人均收入和生產(chǎn)及出口復(fù)雜度建立了聯(lián)系[17]。RTV的核心思想是,在某種產(chǎn)品上具有比較優(yōu)勢的國家,技術(shù)越豐裕,則在該產(chǎn)品生產(chǎn)過程中的技術(shù)使用越密集,該產(chǎn)品的技術(shù)附加值也越高,因而,可以給該產(chǎn)品賦予更高的技術(shù)附加值。公式如下:

(1)

其中,RTVj為產(chǎn)品j的顯示性技術(shù)附加值,n為樣本國家數(shù),Yi為i國的人均GDP,wij代表i國j產(chǎn)品的顯示性比較優(yōu)勢指數(shù)占所有樣本國家在j產(chǎn)品的顯示性比較優(yōu)勢指數(shù)之和的比例,其中RCAij為i國在j產(chǎn)品上的顯示性比較優(yōu)勢指數(shù)。

其次,為體現(xiàn)一國技術(shù)水平的高低及其在世界中的相對(duì)地位,分別使用出口技術(shù)整體水平(EXRTV)和出口貿(mào)易技術(shù)結(jié)構(gòu)高度(EXRTVI)衡量一國出口技術(shù)水平的絕對(duì)值和相對(duì)值。EXRTV以一國每種產(chǎn)品的出口份額(xij)為權(quán)重對(duì)每種產(chǎn)品的顯示性技術(shù)附加值進(jìn)行加權(quán),衡量該國出口技術(shù)水平絕對(duì)值:

(2)

出口貿(mào)易技術(shù)結(jié)構(gòu)高度(EXRTVI)同樣以特定產(chǎn)品的出口份額為權(quán)重,將一國的顯示性技術(shù)附加值同世界其他國家的顯示性技術(shù)附加值進(jìn)行比較。這樣可以剔除世界普遍性技術(shù)進(jìn)步帶來的技術(shù)結(jié)構(gòu)升級(jí),測度一國出口產(chǎn)品的相對(duì)技術(shù)水平。公式如下:

(3)

(二)樣本與數(shù)據(jù)說明

本文根據(jù)《國際貿(mào)易標(biāo)準(zhǔn)分類》(SITC)劃分產(chǎn)業(yè)。SITC將產(chǎn)品按照原材料和制成品分類。為分析產(chǎn)能合作潛力并盡可能涵蓋細(xì)分產(chǎn)品,本文以SITC三位編碼共167種工業(yè)制成品作為分析依據(jù)(1)SITC5-8,不含SITC9 沒有分類的其他商品。。數(shù)據(jù)來自于聯(lián)合國商品貿(mào)易數(shù)據(jù)庫(UN Comtrade)和世界銀行WDI數(shù)據(jù)庫。中拉經(jīng)貿(mào)大發(fā)展始于2003年,中國成為越來越多拉美國家的主要貿(mào)易伙伴國。全球金融危機(jī)后,中拉貿(mào)易額趨于平穩(wěn),為防止極端值的影響,本文選擇時(shí)間段為2010—2018年。在計(jì)算顯示性技術(shù)附加值時(shí),本文選取全球工業(yè)制成品出口額排在前80位的國家,這些國家在樣本時(shí)間段內(nèi)每一年的工業(yè)制成品出口總額占世界工業(yè)制成品出口總額均在99%以上。為保持?jǐn)?shù)據(jù)連續(xù)性,需剔除一些數(shù)據(jù)缺失國,最后剩余56個(gè)國家(2)這些國家是:阿根廷、巴西、智利、秘魯、墨西哥、哥倫比亞、美國、英國、法國、德國、意大利、加拿大、比利時(shí)、芬蘭、新加坡、丹麥、日本、中國、俄羅斯、瑞士、西班牙、瑞典、韓國、挪威、奧地利、捷克、印度、印度尼西亞、土耳其、泰國、愛爾蘭、波蘭、荷蘭、沙特阿拉伯、馬來西亞、南非、以色列、阿聯(lián)酋、匈牙利、葡萄牙、新西蘭、斯洛伐克、烏克蘭、希臘、斯洛文尼亞、保加利亞、立陶宛、敘利亞、愛沙尼亞、克羅地亞、盧森堡、波黑、納米比亞、博茲瓦納、拉脫維亞、哥斯達(dá)黎加。,這些國家工業(yè)制成品出口總額也能保證在95%以上,確保足夠的代表性。

拉丁美洲和加勒比有33個(gè)獨(dú)立國家和10多個(gè)未獨(dú)立的地區(qū),其在經(jīng)濟(jì)規(guī)模、出口結(jié)構(gòu)和制成品競爭力上存在較大差異。本文在篩選出中拉產(chǎn)能合作重點(diǎn)國別的基礎(chǔ)上,進(jìn)一步細(xì)化制成品動(dòng)態(tài)競爭力,選取阿根廷、巴西、智利、秘魯、墨西哥、哥倫比亞6國為研究對(duì)象。這6個(gè)國家無論在經(jīng)濟(jì)總量還是制造業(yè)生產(chǎn)能力方面都領(lǐng)先于拉美其他國家,代表性強(qiáng),是中拉產(chǎn)能合作的重點(diǎn)對(duì)象國[19]。

三、比較分析

(一)制造業(yè)出口技術(shù)整體水平比較

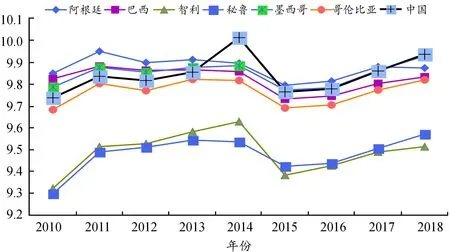

根據(jù)前文建立的出口技術(shù)整體水平(EXRTV)指標(biāo),圖1比較了中國和6個(gè)拉美國家2010—2018年制成品出口的整體技術(shù)水平。所選國家制成品出口的整體技術(shù)水平基本上同周期變動(dòng)。

圖1 中國和拉美國家出口技術(shù)整體水平

具體到國家層面可分為三組:第一組是智利和秘魯,出口技術(shù)整體水平落后于其他國家且差距較大,這說明智利和秘魯在高技術(shù)產(chǎn)品出口上明顯弱于中國和所選取的其他拉美四國,高技術(shù)產(chǎn)品的生產(chǎn)能力較弱。盡管秘魯?shù)某隹诩夹g(shù)整體水平在2014年之前落后于智利,但在此后已經(jīng)連續(xù)保持在智利上方,出口技術(shù)整體水平得到鞏固。第二組是巴西和哥倫比亞,出口技術(shù)整體水平在2013之后落后于中國,且差距在擴(kuò)大,這恰恰印證了兩國近年來發(fā)生的“去制造業(yè)化”現(xiàn)象[20]。尤其是巴西,是所選時(shí)間段內(nèi)出口技術(shù)整體水平唯一下降的國家。第三組是墨西哥和阿根廷,出口技術(shù)整體水平較高且相對(duì)穩(wěn)定。2010—2013年,墨西哥出口整體技術(shù)水平略高于中國,2013—2015年,兩國則旗鼓相當(dāng)。阿根廷的出口整體技術(shù)水平除2014年和2018年外均高于其他國家,且在2014年的降幅最小。總體來看,中國的出口技術(shù)水平高于大部分拉美國家,并且進(jìn)入穩(wěn)步上升階段。

(二)制造業(yè)出口技術(shù)結(jié)構(gòu)高度比較

出口整體技術(shù)水平衡量一國技術(shù)水平的絕對(duì)值,EXRTV越大,整體技術(shù)水平越高。根據(jù)產(chǎn)品空間理論,產(chǎn)品的技術(shù)含量會(huì)隨著全球科技進(jìn)步而更新?lián)Q代,利用新技術(shù)創(chuàng)造新產(chǎn)品能增加可貿(mào)易商品的數(shù)量,擴(kuò)展經(jīng)濟(jì)體參與國際貿(mào)易競爭的廣度;提高勞動(dòng)生產(chǎn)率則能提高可貿(mào)易商品的相對(duì)優(yōu)勢,提升經(jīng)濟(jì)體參與國際貿(mào)易競爭的深度。因此,還需要相對(duì)指標(biāo)衡量一國出口技術(shù)在全球當(dāng)中的地位,以反映出口技術(shù)結(jié)構(gòu)是否真正提高。根據(jù)圖2,智利和秘魯?shù)闹圃鞓I(yè)出口技術(shù)結(jié)構(gòu)高度依舊落后于其余國家。這說明在全球技術(shù)進(jìn)步浪潮中,智利和秘魯兩國并未抓住機(jī)遇實(shí)現(xiàn)趕超,相反地被落在了后面,制造業(yè)生產(chǎn)能力相對(duì)落后。阿根廷制造業(yè)出口技術(shù)結(jié)構(gòu)高度在2010—2017年始終高于中國與其他拉美國家,表明阿根廷在高技術(shù)產(chǎn)品出口上保持著較為穩(wěn)定的優(yōu)勢。巴西和墨西哥與中國的制造業(yè)出口技術(shù)結(jié)構(gòu)高度變化趨勢基本一致,但在2014年被中國反超,且差距在2018年被拉到最大。2018年,中國和墨西哥出口技術(shù)結(jié)構(gòu)高度在樣本期內(nèi)首次超過阿根廷,可以看出中國與墨西哥通過技術(shù)引進(jìn)與自主創(chuàng)新,獲得了制成品出口技術(shù)結(jié)構(gòu)高度的優(yōu)化。

圖2 中國和拉美國家出口技術(shù)結(jié)構(gòu)高度

(三)制成品出口動(dòng)態(tài)競爭力比較

基于產(chǎn)品空間理論,以當(dāng)年世界制成品出口份額為統(tǒng)一標(biāo)準(zhǔn),衡量中國和拉美國家在2010—2018年制成品出口動(dòng)態(tài)競爭力。對(duì)于每一組制成品技術(shù)分類,世界平均水平為20%,高于20%則說明該國此類制成品競爭力更強(qiáng)。如表1所示,和拉美6國相比,中國的制成品出口競爭力實(shí)現(xiàn)了較大幅度的提升,而拉美國家制成品出口的技術(shù)密集度均出現(xiàn)了不同程度的萎縮。2010年,中國中等技術(shù)以下制成品出口比重低于墨西哥、智利和秘魯,高于阿根廷、巴西和哥倫比亞;到了2014年,中國中等技術(shù)以下制成品出口比重有所下降,但仍高于巴西和墨西哥,與阿根廷基本持平,說明中國制成品出口技術(shù)密集度并未實(shí)現(xiàn)質(zhì)的飛躍;到了2018年,中國中等技術(shù)以下制成品出口比重已經(jīng)低于其余拉美6國,中國的出口技術(shù)密集度領(lǐng)先于這些國家。

表1 中國和拉美國家各種技術(shù)類型制成品出口比重 單位:%

各組制成品出口比重的動(dòng)態(tài)變化能夠反映各國制造業(yè)產(chǎn)品空間的動(dòng)態(tài)競爭力。第一,中國在高技術(shù)制成品方面從落后變?yōu)轭I(lǐng)先。中國高技術(shù)制成品出口比重在2010—2018年連續(xù)增長,從2010年的7.86%上升到2018年的11.25%,漲幅達(dá)到43.13%,是漲幅最多的國家。阿根廷和巴西的波動(dòng)較大,整體呈下降趨勢,分別從2010年的18.72%和16.70%下降到了2018年的8.59%和10.91%。2010—2014年,中國高技術(shù)制成品出口比重始終低于阿根廷、巴西和哥倫比亞,但差距有逐漸收斂的趨勢。中國在2015年超越了哥倫比亞,又在2018年超過了阿根廷和巴西,成為樣本國家中高技術(shù)制成品出口比重最高的國家。第二,在中高技術(shù)制成品方面,巴西最為穩(wěn)定,中國節(jié)節(jié)攀升。2010年,阿根廷是中高技術(shù)出口比重最高的國家(23.75%),但此后出現(xiàn)較大幅度的下降,2014年只有10.83%,2018年雖大幅回升,仍落后于中國和巴西。巴西中高技術(shù)制成品出口份額表現(xiàn)良好,穩(wěn)定在20%左右。中國則從2010年的13.53%上升至2018年的25.10%,漲幅高達(dá)85.51%。2015年,中國中高技術(shù)制成品比重超越了阿根廷和巴西,并保持至2018年,可以看出中國致力于技術(shù)引進(jìn)、人才培養(yǎng)和自主創(chuàng)新,取得了顯著成效,在中高技術(shù)制成品出口上獲得了一定的比較優(yōu)勢。第三,中等技術(shù)制成品方面,墨西哥始終保持領(lǐng)先,其出口比重保持在25%以上。這得益于墨西哥多年來的技術(shù)儲(chǔ)備和較為高效的勞動(dòng)生產(chǎn)率,為墨西哥實(shí)現(xiàn)技術(shù)趕超提供了基礎(chǔ)和條件。第四,中低技術(shù)制成品方面,中國占比在2010—2017年保持領(lǐng)先并穩(wěn)定地保持在20%以上。2018年,中國中低技術(shù)制成品出口比重小幅下降,被墨西哥和哥倫比亞反超。縱向觀察,盡管中國制成品出口動(dòng)態(tài)競爭力有所提高,但中國目前的出口主要集中在中低等技術(shù)制成品,并且面臨著來自墨西哥和哥倫比亞的激烈競爭。第五,在低等技術(shù)制成品方面,智利和秘魯?shù)某隹诒戎剡h(yuǎn)遠(yuǎn)高于其他國家,在所有國家中制成品出口動(dòng)態(tài)競爭力最弱。對(duì)于阿根廷和巴西來說,低等制成品出口占比分別從2010年的24.90%和24.37%上漲到2018年的44.85%和35.88%,漲幅分別達(dá)到80.12%和47.23%,這兩個(gè)國家的制成品技術(shù)含量在下降。

(四)小結(jié)

產(chǎn)能合作的基本路徑主要依靠就地取材,可以促進(jìn)沿線國家的工業(yè)化進(jìn)程,最終實(shí)現(xiàn)合作工業(yè)化和共同現(xiàn)代化。本文所選的6個(gè)拉美國家都是中拉產(chǎn)能合作的重點(diǎn)國別,市場需求大,資源豐富,技術(shù)水平在拉美相對(duì)較高。綜合比較制造業(yè)出口技術(shù)水平和制成品空間動(dòng)態(tài)競爭力,拉美6國同中國的產(chǎn)能合作潛力可分為三組(表2)。智利和秘魯合作潛力強(qiáng),除技術(shù)密集型產(chǎn)業(yè)外,兩國同中國開展產(chǎn)能合作潛力較大的行業(yè)還包括部分勞動(dòng)密集型產(chǎn)業(yè);巴西和哥倫比亞同中國開展產(chǎn)能合作潛力適中,盡管兩國從中國進(jìn)口排在前三位的產(chǎn)品不同,但重點(diǎn)行業(yè)一致,均為技術(shù)密集型或資本密集型行業(yè);墨西哥和阿根廷同中國開展產(chǎn)能合作的潛力較弱,主要原因是兩國制造業(yè)技術(shù)整體水平相對(duì)較高,但也可以通過產(chǎn)業(yè)內(nèi)貿(mào)易和中國開展合作。

表2 中拉產(chǎn)能合作重點(diǎn)行業(yè)

四、結(jié)論與政策建議

發(fā)展中國家之間積極拓展經(jīng)濟(jì)合作是“逆全球化”背景下捍衛(wèi)自身發(fā)展的有效途徑,而國際產(chǎn)能合作提供了堅(jiān)實(shí)的平臺(tái)。中拉產(chǎn)能合作是中國主動(dòng)適應(yīng)經(jīng)濟(jì)全球化變化趨勢、參與國際分工,利用兩個(gè)市場和兩種資源踐行“雙循環(huán)”發(fā)展理念的有益嘗試,也是拉美國家應(yīng)對(duì)全球價(jià)值鏈扁平化、提升其工業(yè)化水平的必經(jīng)之路。

本文利用2010—2018年制成品出口數(shù)據(jù)測算了中國和拉美6國的出口技術(shù)整體水平和出口技術(shù)結(jié)構(gòu)高度,并在全球?qū)用鎸?duì)各國出口技術(shù)結(jié)構(gòu)進(jìn)行了對(duì)比,得出以下結(jié)論:第一,中國的制成品出口動(dòng)態(tài)競爭力越來越強(qiáng),具備以產(chǎn)品形態(tài)向拉美轉(zhuǎn)移產(chǎn)能并同拉美國家開展產(chǎn)能合作的能力,為中拉產(chǎn)能合作提供了供給空間;第二,拉美國家自2010年以后制成品技術(shù)密集度出現(xiàn)不同程度的下降,為中拉產(chǎn)能合作提供了需求空間;第三,智利和秘魯制成品空間競爭力弱,同中國開展產(chǎn)能合作的空間大,而墨西哥和阿根廷自身制造業(yè)技術(shù)水平相對(duì)較高、基礎(chǔ)較好,同中國的競爭性大于互補(bǔ)性。

中拉產(chǎn)能合作取得早期收獲的同時(shí),中美貿(mào)易摩擦、新冠肺炎疫情接踵而來,國際供應(yīng)鏈和價(jià)值鏈?zhǔn)艿诫p重沖擊。當(dāng)下,新冠肺炎疫情對(duì)全球發(fā)展造成巨大沖擊,全球產(chǎn)業(yè)面臨重新定位。嚴(yán)峻的經(jīng)濟(jì)形勢充分暴露了一些國家希望依靠金融等服務(wù)業(yè)立國的弊端,制造業(yè)“國之重器”的地位得到加深。上一輪全球產(chǎn)業(yè)定位發(fā)端于20世紀(jì)90年代開啟的區(qū)域經(jīng)濟(jì)合作高潮,而本輪全球產(chǎn)業(yè)定位將打上價(jià)值鏈的烙印,地理區(qū)位條件將不再是合作的必要條件,區(qū)域外國家參與地區(qū)經(jīng)濟(jì)整合的合法性和能力得到顯著提高。中國和拉美國家需堅(jiān)持互利共贏的合作理念,尋求機(jī)制化建設(shè),建立利益協(xié)調(diào)和共融機(jī)制,并進(jìn)一步深化中國的經(jīng)濟(jì)體制改革并擴(kuò)大開放,以深化中拉經(jīng)貿(mào)合作關(guān)系帶動(dòng)產(chǎn)能合作實(shí)現(xiàn)突破。

首先,拉美各國合作潛力不一,需區(qū)別對(duì)待,有計(jì)劃、有重點(diǎn)地開拓拉美市場。拉美各國所處的工業(yè)化發(fā)展階段各異,可通過采取差異化戰(zhàn)略,精準(zhǔn)定位,培育以“互補(bǔ)合作”為主導(dǎo)的產(chǎn)能合作模式。針對(duì)不同國家開展不同產(chǎn)業(yè)和層次的合作,滿足市場需求的多樣性,有的放矢。其次,堅(jiān)持本地化原則,樹立負(fù)責(zé)任大國形象,在產(chǎn)能合作中注意環(huán)境和社區(qū)保護(hù)。拉美一些國家通過法律、制度和政策加強(qiáng)對(duì)當(dāng)?shù)刭Y源的控制力,中國企業(yè)應(yīng)該避免西方國家“掠奪式”開發(fā)、犧牲環(huán)境的老路。中國企業(yè)可與當(dāng)?shù)仄髽I(yè)、跨國公司探索共同開發(fā)資源的合作模式,形成市場規(guī)模,發(fā)揮雙方各自優(yōu)勢并進(jìn)行對(duì)接。開展中拉產(chǎn)能合作的中國企業(yè)需加大對(duì)項(xiàng)目安全、質(zhì)量、環(huán)保等因素的投入力度,提高聲譽(yù)并與當(dāng)?shù)厣鐓^(qū)形成良性互動(dòng)。再次,創(chuàng)新商業(yè)運(yùn)行模式,提高產(chǎn)能合作經(jīng)濟(jì)效益。企業(yè)“走出去”面對(duì)著同國內(nèi)迥異的制度環(huán)境,中國企業(yè)準(zhǔn)備不足將會(huì)面臨較大風(fēng)險(xiǎn)。目前中拉產(chǎn)能合作項(xiàng)目具有明顯的“政府對(duì)政府”特點(diǎn),而當(dāng)?shù)氐氖袌霏h(huán)境和市場需求不足。以主權(quán)貸款支持的合作項(xiàng)目對(duì)東道國經(jīng)濟(jì)社會(huì)的影響力有限,弱于投資經(jīng)營活動(dòng),還會(huì)在當(dāng)?shù)匾l(fā)爭議。未來可創(chuàng)新運(yùn)用PPP、三方市場合作等新模式開展產(chǎn)能合作。中國企業(yè)還可以通過積極參與東道國國有企業(yè)私有化、投資建設(shè)產(chǎn)業(yè)園等方式開展產(chǎn)能合作。最后,中拉產(chǎn)能合作在當(dāng)前形勢下需要考慮地緣因素。產(chǎn)業(yè)跨國轉(zhuǎn)移帶有地緣政治色彩。美國在特朗普時(shí)期直接干涉中拉經(jīng)濟(jì)合作,甚至提出“美洲增長倡議”構(gòu)筑防范中國“一帶一路”和拉美對(duì)接的戰(zhàn)略力量。拉美長期處于美國主導(dǎo)的國際體系中,思維特性有西方印記,中拉合作必須考慮到拉美國家社會(huì)內(nèi)部不同利益集團(tuán)的訴求。

中拉產(chǎn)能合作不可能一蹴而就,而是長期內(nèi)的戰(zhàn)略安排。中國不僅將借此促進(jìn)國內(nèi)產(chǎn)業(yè)全面優(yōu)化,獲得跨越中等收入階段的外部動(dòng)力,也將向拉美轉(zhuǎn)移一定量的產(chǎn)業(yè),培育拉美市場,形成共同發(fā)展的新地緣經(jīng)濟(jì)態(tài)勢。通過產(chǎn)能合作形成中國與拉美國家要素稟賦動(dòng)態(tài)互補(bǔ),實(shí)現(xiàn)共同發(fā)展。

猜你喜歡

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

物流技術(shù)與應(yīng)用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(yǎng)(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14

重慶理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué))2022年2期

重慶理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué))2022年2期

- 重慶理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué))的其它文章

- 新時(shí)代高等教育立德樹人的政治意涵

- 移動(dòng)互聯(lián)網(wǎng)時(shí)代高校思想政治教育模式創(chuàng)新的邏輯理路

- 習(xí)近平總書記關(guān)于思政課教學(xué)的重要論述對(duì)增進(jìn)“馬克思主義基本原理概論”課教學(xué)實(shí)效性研究范式創(chuàng)新的啟示

- 黨紀(jì)處分條例與刑法比較研究及啟示

——一個(gè)紀(jì)刑銜接視角的延伸討論 - 基于行政效率的行政程序立法理念及實(shí)現(xiàn)路徑

- 邏輯與科學(xué)方法論求是與求真

——王路學(xué)術(shù)思想歷程