跨省就醫直接結算資金清算模式的思考與建議

——基于三種資金清算模式的分析

2022-03-22 09:01:12李亞子郭珉江

中國醫療保險 2022年3期

關鍵詞:資金

劉 陽 李亞子 郭珉江 劉 陽 彭 博

(中國醫學科學院醫學信息研究所 北京 100020)

“實現全國醫保信息聯網,異地就醫住院費用即時結報”是2016年《政府工作報告》提出的以減輕人民群眾疾病經濟負擔為目的的重要惠民工程。截至2021年4月底,全國住院費用跨省直接結算累計達857.85萬人次,醫保基金支付1224.13億元;全國門診費用跨省直接結算累計494.04萬人次,醫保基金支付6.99億元[1],跨省就醫直接結算工作穩妥推進,取得積極進展。伴隨跨省就醫直接結算醫保基金支付額不斷增大,各省份之間的資金清算ⅰ清算:將清分數據按照預先商定的清算方式實施清算劃付。工作壓力不斷增大,部分省份出現資金回款滯后、清分ⅱ清分:清分即對賬,是指在清算的數據準備階段,對異地就醫費用進行匯總、整理、分類,確認醫保基金支付金額的行為。困難、協調不暢等問題,亟待優化資金清算模式,提高清算效率,完善基金財務管理制度。

本文基于對三種跨省就醫資金清算模式的介紹與對比,以及城鄉居民醫保跨省就醫直接結算清算數據分析,提出跨省就醫直接結算資金清算模式的思考和建議。

1 三種清算模式的分析與比較

目前醫保跨省就醫清算工作采取預付金模式,該模式源于2016年人社部、財政部印發的《關于做好基本醫療保險跨省異地就醫住院醫療費用直接結算工作的通知》中提出的要求,“跨省異地就醫費用醫保基金支付部分在地區間實行先預付后清算”。部分省份城鄉居民醫保跨省就醫清算工作曾采取省省墊付和周轉金兩種模式。省省墊付模式源于2016年原國家衛生計生委、財政部印發的《關于印發全國新型農村合作醫療異地就醫聯網結報實施方案的通知》中提出的要求,“參合地省級結算中心定期與就醫地省級結算中心進行資金結算”。周轉金模式源于2017年原國家衛生計生委、財政部印發的《關于新型農村合作醫療異地就醫聯網結報的補充通知》,文件要求“新農合由衛生計生部門管理且沒有設立省級經辦機構的地區,就醫地新農合交由其他部門管理的省份,可采取委托商業保險公司等金融機構先行墊付結算資金”。省省墊付和周轉金兩種模式于2020年伴隨城鄉居民醫保異地就醫實際業務整合后結束運行。下文將對這三種資金清算模式進行分析比較。

1.1 預付金模式

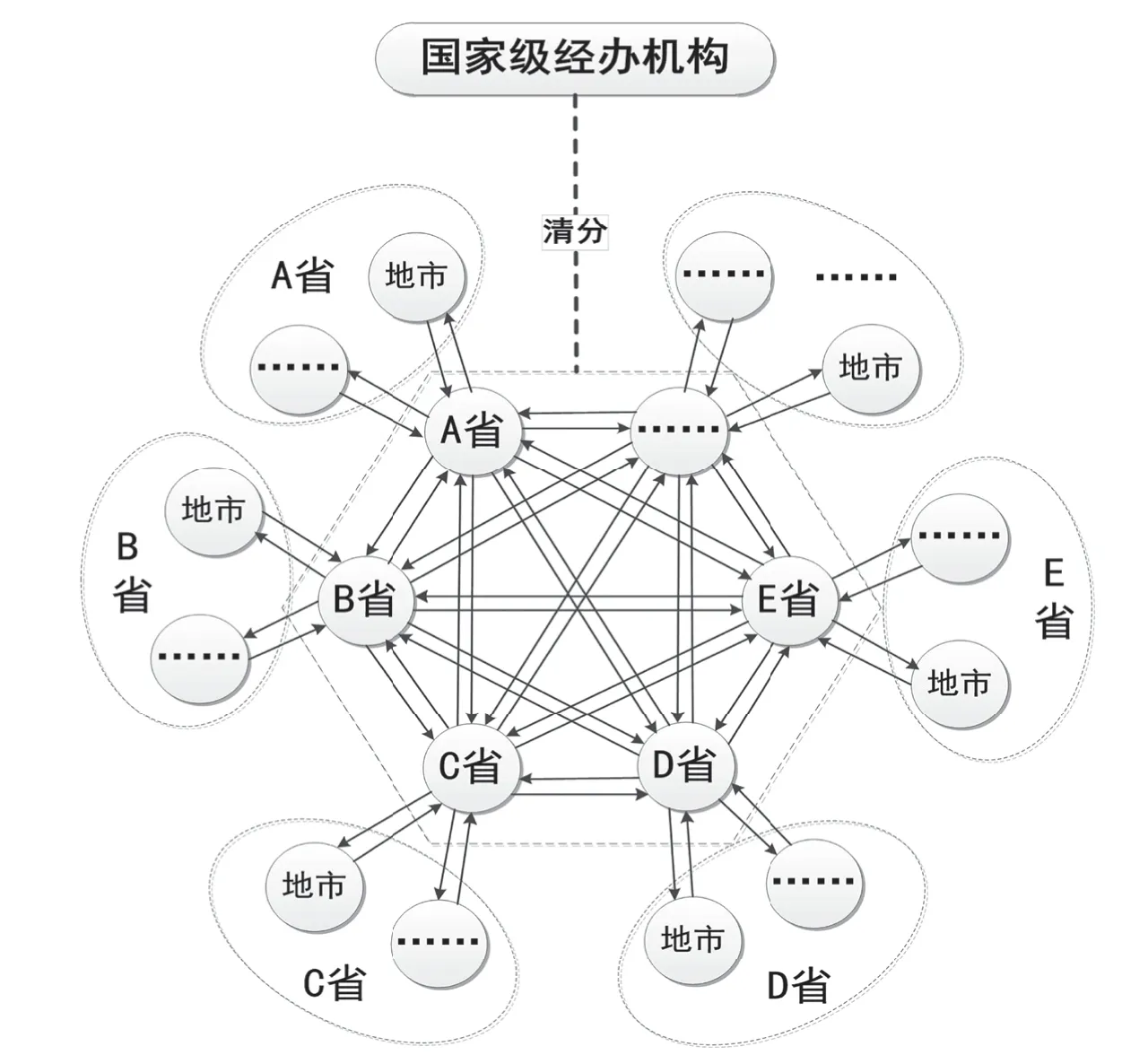

如圖1所示,預付金模式是指參保地省級經辦機構根據國家級經辦機構測算的預付金額度(上一年度跨省異地就醫醫保基金支付的金額),向就醫地省級經辦機構預付用于支付參保地跨省就醫人員醫療費用的一種支付手段。為防止周轉資金短缺,預付金使用率達到70%時,啟動預付金預警,預付金使用率達到90%及以上時,啟動預付金緊急調增流程[2]。

圖1 跨省異地就醫直接結算資金清算預付金模式

目前,預付金模式按照國家級統一清分、省級清算、按月全額清算的方式運行,全國各省級經辦機構建立省級財政專戶。就醫地發生異地就醫直接結算費用后,按如下流程進行資金結算:(1)國家級經辦機構通過國家醫保異地就醫結算系統(以下簡稱國家醫保系統)生成清分數據并發布;(2)省級經辦機構通過國家醫保系統接收核對并確認清分數據;(3)國家級經辦機構根據確認數據生成收付款通知書,并在國家醫保系統上發布;(4)省級經辦機構通過國家醫保系統接收收付款通知書,審核并通過省級財政專戶分別向其余30個就醫省份省級財政專戶完成清算資金撥付,通過上傳資金到賬信息至國家醫保系統,反饋國家級經辦機構清算信息。

1.2 省省墊付模式

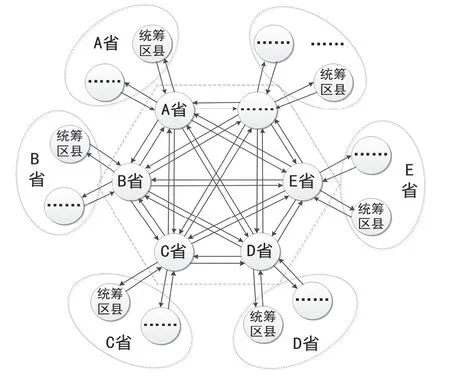

如圖2所示,省省墊付模式與預付金模式較為類似,但省省墊付模式缺少國家級統一清分的過程,直接由省級清分、清算,按月全額清算方式運行。就醫地發生異地就醫直接結算費用后,參保地與就醫地兩省份間自行組織醫療機構墊付后的事后清分和清算工作,結算流程如下:(1)就醫地省級經辦機構對跨省直接結算定點醫療機構提交的紙質材料進行審核,將就醫人員相關材料按照參保省份進行拆分整理,分別向參保地省級經辦機構提交紙質材料,申請清算資金撥付;(2)參保地省級經辦機構在接收到申請材料后,進行材料與清分金額的審核,審核無誤后,將墊付資金撥付給就醫地省級財政專戶,完成清算資金撥付工作。

圖2 跨省異地就醫直接結算資金清算省省墊付模式

1.3 周轉金模式

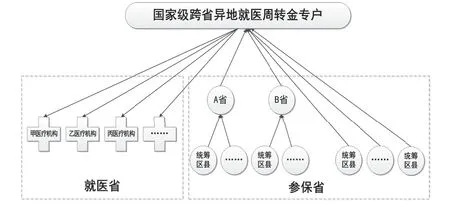

如圖3所示,周轉金模式是指,通過社會資本合作模式,引入商業保險公司提供醫保跨省異地就醫周轉金,向就醫地醫療機構支付參保地跨省異地就醫人員醫療費用的一種支付方式。商業保險公司提供1億元資金形成跨省異地就醫周轉金專戶,就醫地發生異地就醫直接結算費用后,定點醫療機構直接通過國家級經辦機構審核撥款,加快資金周轉速度。

圖3 跨省異地就醫直接結算資金清算周轉金模式

就醫地發生異地就醫直接結算費用后,按如下流程進行資金結算:(1)定點醫療機構在國家異地就醫結算系統提交墊付資金回款申請;(2)國家級經辦機構接收并審核申請材料,審核無誤后,系統生成回款申請表與明細表,通過系統向國家周轉金專戶申請回款;(3)國家周轉金專戶根據系統回款申請表直接向定點醫療機構完成當期回款,并通過系統生成到賬信息表反饋至國家級經辦機構,由國家級經辦機構通知各定點醫療機構回款到賬情況;(4)周轉金撥付成功后,國家級經辦機構通過系統生成參保省清分數據,向參保地申請墊付資金回款;(5)參保地對清算資料進行審核,確認金額無誤后,向國家周轉金專戶完成回款,沒有設立省級財政專戶的省份,直接由統籌區縣財政專戶向國家周轉金專戶清算。

1.4 三種模式對比

從不同維度對三種跨省異地就醫直接結算資金清算模式進行對比分析發現,預付金模式與省省墊付模式清算方式基本一致,周轉金模式在效率、復雜關系、國家掌握能力等方面要優于其他兩種。

如表1所示,從清算關系看,預付金模式和省省墊付模式屬于多對多的蛛網式關系,而周轉金模式屬于樹狀式關系,自上至下較為清晰。

表1 三種資金清算模式對比

從省級財政專戶來看,預付金模式和省省墊付模式均需要參保地和就醫地設立省級財政專戶;周轉金模式中有44.4%的參保省份未設置省級財政專戶,剩余55.6%設立了省級財政專戶。

從層級跨度來看,預付金模式存在“國家—省級”清分、“省—省”清算兩層跨度;省省墊付模式只存在“省—省”清分、清算一層;周轉金模式存在“國家—省級”清分、清算兩層跨度。從層級跨度來看,省省墊付模式跨度較小。

從工作環節來看,預付金模式和省省墊付模式因涉及不同省份之間經辦機構交叉溝通,多對多的資金清算方式形成N×(N-1)種排列組合;周轉金模式由省級直接與國家級經辦機構溝通,避免交叉重復,流程較為簡單,資金清算方式形成2×N種排列組合。周轉金模式比預付金模式和省省墊付模式節省了N×(N-3)個工作環節,明顯節約時間成本。

從清算復雜度來看,預付金模式和省省墊付模式屬于蛛網式關系,對賬關系復雜,對賬難度大,清分清算往來頻繁,極易出現對賬不清等問題,不易矯正。周轉金模式屬于樹狀式關系,對賬關系一目了然,清分清算往來關系單一,不易出現對賬不清錯誤。

從清分效率來看,預付金模式和省省墊付模式由于清算復雜度高,工作環節多,易發生耗費大量時間矯正錯誤的風險,清分效率低下[3]。周轉金模式資金往來對于省級層面是一對一模式,清分效率高。

從回款效率來看,預付金模式和省省墊付模式由于清分效率低,極易影響回款速度。周轉金模式由省級與國家級進行清算,這種上解形式相較平級撥付效率更高,回款積極性更高。

從國家級經辦管理來看,預付金模式中國家級經辦機構主要承擔清分工作,工作量相對較小,經辦壓力較小。省省墊付模式中國家級經辦機構無需承擔相關業務工作。周轉金模式中國家級經辦機構需參與清算全流程工作,工作量較大,經辦壓力大。

從省級經辦管理來看,預付金模式和省省墊付模式中,省級經辦機構需要承擔多頭清算職責,工作量較大,經辦壓力大。周轉金模式中,由于國家級經辦管理承擔了較多職責,省級經辦機構承擔一對一清算職責,工作量較小,經辦壓力較小。

從醫療機構墊付壓力看,預付金模式和省省墊付模式由于國家級經辦機構無法實時掌握協調就醫地定點醫療機構墊付資金回款情況,易出現回款效率低下、定點醫療機構墊付時間過長等問題;周轉金模式由國家周轉金專戶直接撥付,定點醫療機構墊付時間較短,資金壓力較小,容易提高定點醫療機構的參與積極性。

2 城鄉居民醫保跨省異地就醫直接結算清算數據分析

本研究選取采用省省墊付模式和周轉金模式的城鄉居民醫保跨省異地就醫直接結算清算數據進行分析。數據來源包括設立省級財政專戶的吉林、遼寧、貴州3個省份,以及未設立省級財政專戶的海南、甘肅和安徽,后者直接由統籌區縣實現回款。這6個省份的城鄉居民醫保跨省就醫直接結算工作自2017年啟動,每月清算1期,截至2019年底共運行32期。

2.1 周轉金模式清算率更高

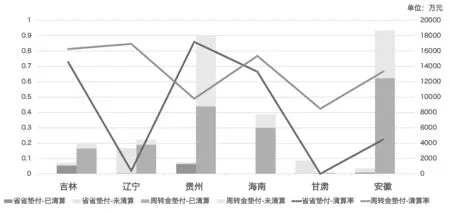

截至2019年底,6個省份醫保基金累計支付城鄉居民醫保跨省就醫直接結算費用6.20億元。其中,省省墊付模式醫保基金支付跨省就醫直接結算費用0.88億元,周轉金模式醫保基金支付跨省就醫直接結算費用5.32億元。

周轉金模式是由國家周轉金專戶審核無誤后,通過國家系統先行替各參保省份墊付回款給醫療機構,不存在拖賬欠賬問題,因此對就醫省份而言,周轉金模式清算率為100%。此處討論的清算率,為省省墊付模式下參保地向就醫地省級財政專戶回款的清算率,周轉金模式下參保地向國家周轉金專戶回款的清算率。如圖4所示,省省墊付模式與周轉金模式應清算醫保基金支付額比例約為1∶6,省省墊付模式的整體清算率為29.48%,而周轉金模式的整體清算率為64.69%。清算率超過80%的省份,省省墊付模式有1個,周轉金模式有2個;清算率超過40%的省份,省省墊付模式有3個,周轉金模式全部達到;省省墊付模式存在2個清算率不足10%的省份。除貴州外,其余5個省份省省墊付模式的清算率均低于周轉金模式。

圖4 6省城鄉居民醫保跨省異地就醫直接結算兩種清算模式比較

2.2 跨省異地就醫結算層級高低與清分難易度呈負相關關系

吉林、遼寧和貴州3個省的清分工作由省級經辦機構完成;安徽、海南和甘肅3個省則因為沒有建立省級財政專戶,清分工作需由統籌區完成,而城鄉居民醫保統籌區主要以縣級為單位,清算層級較低。以安徽省為例,若75個統籌區縣與30個就醫省份清分,最大清分量將達到2250次,而設立省級賬戶的省份只需要清分30次;清算情況同理。與設立省級賬戶的省份相比,以統籌區為單位回款的省份清分難度更高。

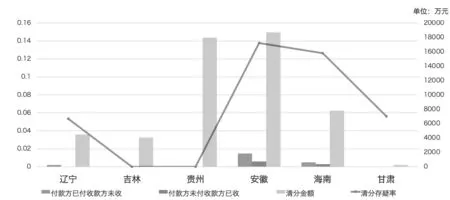

對周轉金模式中各省份清分時收付款雙方出現對賬不一致問題進一步分析,收付款雙方對賬不一致主要分為付款方已付收款方未收和付款方未付收款方已收兩種情況。如圖5所示,設立省級財政專戶的3個省中,僅有遼寧出現清分問題,清分存疑率為5%;沒有設立省級財政專戶的3個省均存在清分問題,且清算金額越大,清分存疑率越高。對比安徽與貴州,兩省清分金額相近,但清分存疑率相差很大,呈現跨省就醫直接結算層級越低,清分難度越大的特點。

圖5 周轉金模式下6省清分情況

3 建議

通過對已有跨省就醫直接結算資金清算三種模式的比較,以及部分省份的數據分析,本研究認為,目前醫保跨省異地就醫直接結算資金清算工作能基本滿足工作需求,但隨著清算資金體量的持續增加,如何把有限的人力、物力、財力等資源合理分配,實現最適合的清算工作路徑,應是當下需要考量的重點。

3.1 建立國家周轉金制度

根據模式對比和數據分析可以看出,周轉金模式存在明顯的制度優勢。建議醫保跨省異地就醫直接結算資金清算工作采取周轉金制度。實行國家統一管理,建立醫保跨省異地就醫直接結算國家財政專戶。國家周轉金由各省醫保資金提前上繳組成,資金規模由全國醫保跨省異地就醫醫保基金支付額歷史數據測算得出,同時建立周轉金預警與周轉金緊急調增機制,維持周轉金額度的平衡與可持續性。按照“國家—省級”清分、清算,按月全額清算的方式運行。國家級經辦機構與省級經辦機構實行一對一清算,適當減少崗位設置,減少清算復雜度,降低經辦人員工作量,減輕醫療機構墊付壓力,提高清算效率。

3.2 實行軋差方式清算

軋差是指利用抵消方式降低必須支付的金額,最終取得一方對另一方一個數額的凈債權或凈債務。周轉金模式下醫保跨省就醫清算時,每個省份均以付款方和收款方兩種角色存在,正常清算時,每月每個省份需要同時向國家周轉金專戶撥付和接收多筆清算額。建議在財務會計制度允許、基金安全穩定的前提下采取軋差方式進行清算,即每月每個省份僅需要向國家周轉金專戶撥付或接收一筆最終清算額。有研究測算得出,軋差方式可以減少約30%的清算資金流動量[5],跨省異地就醫直接結算采用軋差方式,有利于減少清算資金流動體量,釋放醫保資金流轉壓力,降低經辦管理工作量,提高清算效率。

3.3 完善信息管理系統

信息系統是醫保服務管理工作的前提與基礎,目前,國家醫保服務平臺已上線運行。建議形成自上而下、編碼統一的標準化、規范化跨省異地就醫結算管理系統,實現回款申請、結算審核、資金撥付、資金清算、費用核查等全流程的資金清算網絡閉環管理,有效解決清算復雜、對賬不清等問題。

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33