第三波造車高峰下新能源汽車產業的現狀分析及戰略規劃

2022-03-25 12:04:11吳佳樂余蓉史舒婷謝雨欣

商展經濟·上半月 2022年3期

吳佳樂 余蓉 史舒婷 謝雨欣

摘 要:2018年,隨著新能源汽車補貼政策的出臺,新能源汽車產業迎來了第一波造車高峰,隨后2019年后半年—2020年補貼逐漸退坡,消費者需求也逐漸從傳統的B端轉向了占消費需求主導的C端,要求新能源汽車更加智能化及可以有更時尚的外觀,造車新勢力就此加入了新能源汽車造車的浪潮,迎來了新能源汽車的第二波造車高峰。2020—2021年,隨著越來越多如小米、百度等互聯網企業加入新能源造車隊伍中,新能源汽車產業迎來了第三波造車高峰。本文以第三波造車高峰為背景,通過問卷調查、實地走訪、網上查找等形式收集數據。基于產業經濟學理論,結合最新的數據及政策信息,對新能源汽車產業的現狀進行SWOT分析,并給出戰略規劃。

關鍵詞:第三波造車高峰;新能源汽車;SWOT分析;銷量;發展規劃

本文索引:吳佳樂,余蓉,史舒婷,等.<標題>[J].商展經濟,2022(05):-128.

中圖分類號:F206 文獻標識碼:A

1 新能源汽車發展現狀

1.1 我國新能源汽車保有量和銷量不斷增長,在汽車市場比重逐漸加大

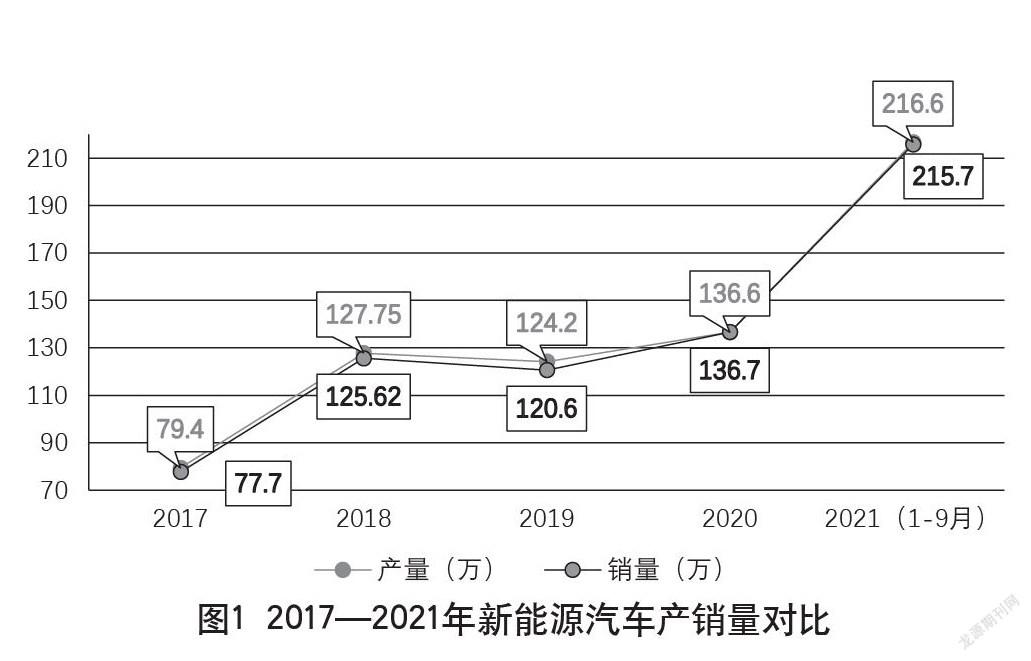

隨著新能源汽車造車技術的不斷發展,新能源汽車的保有量不斷增加。2017年,我國新能源汽車保有量為153萬輛,其中純電動車95萬輛,占比達到62.09%。經過5年的發展,到2021年9月,新能源汽車保有量增長到678萬輛之多,其中純電動汽車為552萬輛,占比高達81.42%。

2019年,為了刺激私人消費,促使造車企業研究開發新技術,政府提高了補貼政策的門檻,對新能源汽車的產銷量造成了一定的影響,但隨著造車技術的高速發展,影響并未持續太久。

2020年,雖然造車企業補貼政策逐漸減少,但汽車產銷量增長了許多。2020年12月31日,國家出臺了關于新能源汽車補貼標準的通知,2021年新能源汽車補貼標準在2020年的基礎上減少20%,但在2021年新能源汽車的產銷量竟然達到了一個新的高峰。由此可見,新能源汽車的需求量日益增長,在公共設施、網約車、乘用車等方面更是有著巨大的市場。

2017—2021年,新能源汽車產銷量對比,如圖1所示。

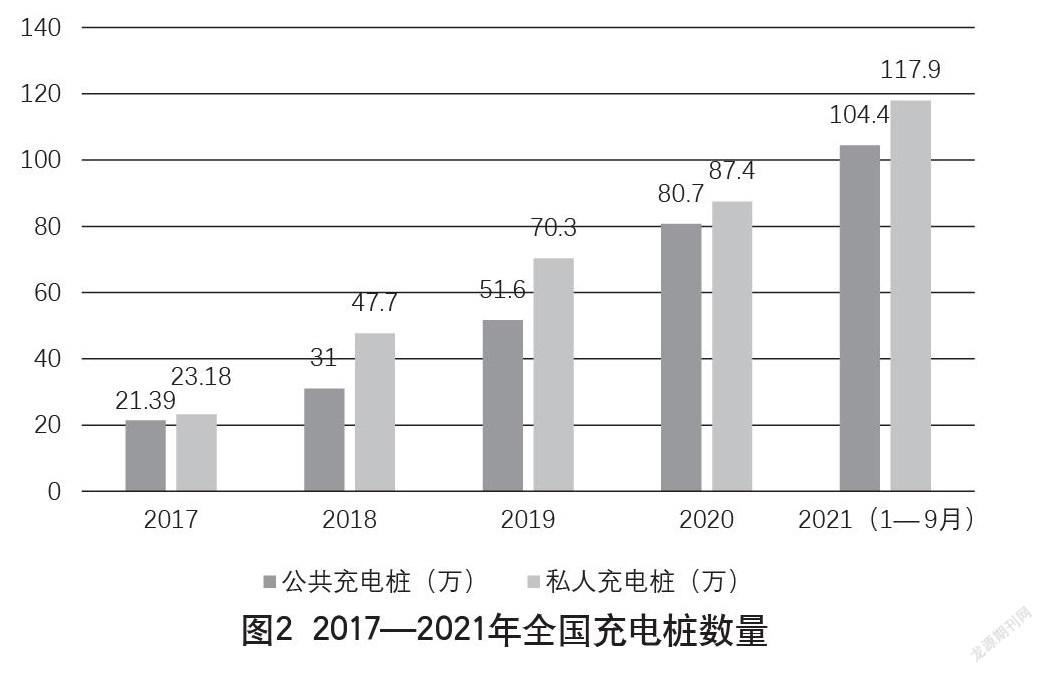

1.2 公共充電樁保有量快速增長,基礎設施逐漸完善普及

2017年,我國有公共充電樁21.39萬個,私有充電樁23.18萬個。2017—2021年充電樁數量逐年呈現指數型增長,并且,在我國建設的充電樁中,快充樁占總數的32%,在世界上處于較高水平,快速充電樁的普及明顯提高了新能源汽車的整體充電效率。盡管充電樁數量快速增長,但新能源汽車保有量也在迅速增加,充電樁仍然供不應求。在如今蓬勃發展的新能源汽車市場中,以充電設施為主的企業有著廣闊的市場需要開拓。國家最新政策顯示,國家將鼓勵的重心從對消費者和造車企業的補貼轉向充電站等基礎設施建設環節。以充電設施為主的產業即將迎來政策大力支持期,未來不久便會進入高速發展階段。2017—2021年全國充電樁數量,如圖2所示。

2 SWOT分析

2.1 Strength(優勢)

2.1.1 資源優勢

我國在汽車整車制造上需要的稀土、石墨等原材料儲量豐富。2020年我國稀土儲量達4400萬噸,占世界總儲量的38%;石墨礦儲存量約5500噸,占世界總儲量的42.3%。我國在驅動電動汽車電池制造上,擁有資源種類豐富的優勢。車用動力電池包括磷酸鐵鋰電池、鉛酸電池、鈦酸鋰電池多種類型。我國擁有鐵、鎳、鈷、錳、鋁、鉛、鈷、鈦多種能源,而以天然氣、氫氣、乙醇等為能源的其他新能源汽車的制造也在迅速發展,技術日臻成熟。同時,我國正在不斷開發利用水能、太陽能、風能、生物能多元化的新能源。我國現有新能源汽車類型,如表1所示。

2.1.2 在基礎設施方面有足夠的開發空間

我國各大中小城市的基礎設施建設仍在不斷發展完善,在鄉村振興的浪潮下,廣大農村地區的基礎設施也在不斷完善,公共充電樁及共享私樁等建設仍有較大的發展空間。

2.1.3 后發轉型優勢

目前,我國新能源汽車的銷量主要是由網約車等平臺貢獻,乘用車等市場仍有很大的發展空間。除此之外,四五線城市的下沉市場也存在巨大的發展空間,例如五菱宏光MINI近兩年就把目光放在了四五六線的下沉市場,2021年上半年銷量遠遠超出2020年銷量冠軍特斯拉,更是讓其他品牌的新能源汽車望塵莫及。如圖3所示,2021年新能源汽車銷量,五菱宏光MINI遙遙領先。

2.1.4 發展新能源汽車是新一輪工業革命的必然趨勢

2014年6月3日,在世界工程科技大會上,習近平總書記指出:“信息技術、生物科技、新能源技術、新材料技術等交叉融合,正在引發新一輪科技革命和產業革命,這將給人類社會帶來新的發展機遇。”在我國的大力倡導和推動下,2016年的G20杭州峰會通過了《二十國集團新工業革命行動計劃》。新能源汽車恰好是新一輪工業革命中具有標志性和引領性的產品;是形成智能交通、智慧城市的基礎;是將綠色能源、智能電網、新一代移動通信、共享出行連接在一起的重要節點,在絕大程度上推動了能源革命、信息革命、交通革命和消費革命,是解決能源短缺、環境污染、城市交通擁堵等難點的有效路徑。

2.1.5 發展新能源汽車是智能電網建設的重要組成部分

2020年,我國火電電力裝機容量約為119055萬千瓦,但是年利用小時數僅有4216小時。由此可見,許多裝機機組建立的目的就是應對電力系統短時間負荷。然而,新能源汽車電動裝置的分布式儲能有著可以峰放谷沖的優勢,即在系統負荷高峰期可以放電,低谷期可以充電,不僅給電網供電減輕了負擔,還可以使電網具有一定的自我調節功能,也就是實現電網的智能化。

2.2 Weakness(弱勢)

2.2.1 技術弱勢

如果說“疫情”是2020年全球汽車產業的關鍵詞,那么到了2021年,這個關鍵詞就是“缺芯”。全球芯片的短缺,不但對一些電子產品產業造成了巨大的影響,而且對車企的影響也不容小覷。2021年,由于有關芯片數量短缺問題,從國外的豐田、特斯拉到國內的長城、蔚來等一線車企陸續宣布停工減產。而這種芯片短缺局面預計將在2022年年中至年底結束。據了解,2021年,平均每輛車所需芯片數量已經達到了1000顆以上,而新能源汽車作為“芯片”大戶,形勢則更為嚴峻。現階段,我國汽車芯片企業仍處于攻堅克難階段,無論是芯片的自主研發能力還是復雜的汽車芯片流水生產線,都不足以給國內車企面對“芯慌”而不心慌的底氣。產能的下滑導致了銷量的下滑,就連多年銷量遙遙領先的特斯拉也受到了不小的影響。

2.2.2 售后體系弱勢

以2020年銷量冠軍特斯拉Model 3為例,雖然銷量在國內一直遙遙領先,但也一直存在著質量問題。玻璃車頂整塊脫落、下雨車內漏水、Autopilot自動駕駛輔助系統事故頻發、裝配質量差等負面新聞不絕于耳。之前,特斯拉拒絕“認可”國家市場監督管理總局召回,新華社還對此事件發文痛批特斯拉“惡意甩鍋,無聊漫步不能慣”。由此可見,新能源汽車的售后體系仍需完善。

基礎設施建設仍不完善,例如充電樁分布不均勻等。問卷顯示,所調查的人群中有近50%的人選擇不購買的原因是充電樁分布不均。

2.2.3 成本弱勢

研究顯示,新能源汽車的造車成本比燃油車高出了45%,動力電池的成本就占據了造車成本的40%。在動力電池中,鋰、鈷、鎳等元素由于高度依賴進口帶來的成本最為明顯,同時資源供應國局勢的變動也使得電池的成本難以把控。2021年的缺芯現象使芯片價格瘋漲,最終導致成本增加。許多消費者反映購買一輛不錯的新能源汽車的價格,往往可以買到一臺更好的燃油車。

2.3 Opportunity(機會)

2.3.1 需求機會

隨著我國汽車行業的不斷發展,汽車保有量不斷攀升,對石油的需求量也不斷增加。石油是一種不可再生資源,不可依據科技發展等方法解決資源問題,只會越用越少,導致我國對進口石油依存度越來越高。2020年,我國總計進口原油5.4億噸,同比增長7.3%,共花費1.22萬億元。由此可見,發展新能源汽車是解決我國能源短缺的有效途徑。同時,消費者對新能源汽車的需求也越來越大,調查問卷結果如圖4所示,所調查人群中有50%以上的人未來考慮購買新能源汽車。

2.3.2 市場機會

新能源汽車的造車浪潮不斷擴大,源源不斷的造車企業相繼加入其中,消費者也在關注新能源汽車的發展。與燃油車相比,新能源汽車利用充電運行,使得其有著較低的用車成本,并且由于政府為了促進新能源汽車行業的發展,為消費者提供了優惠的購車補貼政策,吸引了更多的消費者傾向于選擇新能源汽車。同時,隨著環境保護理念深入人心,越來越多的消費者愿意購買使用清潔能源的新能源汽車。問卷顯示,所調查人群中有50%以上的人未來有購買新能源汽車的意愿。

2.3.3 政策機會

近3年出臺的與新能源汽車相關的政策,如表2所示。2018年,在補貼政策的推動下,迎來了以比亞迪、北汽等為主的第一波造車高峰,然而有些企業過度依賴補貼政策,導致2019年后半年—2020年補貼政策退坡,再加上疫情的影響,銷量可謂斷崖式下跌,北汽新能源汽車就是個很好的例子。2020年,隨著造車新勢力的加入,新能源汽車迎來了第二波造車高峰,在補貼政策門檻拉高的影響下,新能源造車技術也在不斷發展。同時,消費者的需求已經從代步衍生到了對駕駛的智能化、汽車時尚的外觀、車內廣闊的空間等新的要求,這也吸引了例如小米、百度等互聯網企業加入新能源汽車造車的浪潮,迎來了新能源汽車的第三次造車高峰。在“十四五”規劃及“碳中和”等政策的推動下,新能源汽車市場也在不斷地擴大。

2.4 Threat(威脅)

2.4.1 國際汽車巨頭威脅

國外新能源產業不斷發展,突出代表就是特斯拉品牌。2010年6月上市以來,特斯拉僅用了11年就突破1萬億美元市值,上升速度在汽車品牌中史無前例。特斯拉憑借先進的電池技術和智能化領先全球,汽車交付量不斷創新高,并且股價不斷飆升,威脅著其他國有新能源汽車品牌——蔚來、理想、小鵬、威馬、比亞迪等的發展。

2.4.2 傳統燃油汽車威脅

傳統燃油汽車有著悠久的發展歷史,相較新興的新能源汽車尚未完善的售后服務,燃油汽車的一系列服務已經相當成熟。并且,新能源汽車因為剛發展尚未形成規模效應,造車成本較高。雖然政府出臺了很多財政補貼政策,但沒有達到良好效果,目前新能源汽車總體價格偏高。因此,傳統燃油汽車具有明顯的價格優勢。

從問卷結果中可以得出,燃油汽車仍然是大多數人的選擇,新能源汽車在汽車市場還是占有較少的份額。

3 結語

通過對我國新能源汽車的SWOT分析可以看出,優勢、弱勢、機會和威脅四個方面是相互聯系、相互影響的。由此,可以給出一系列新能源汽車行業當下的發展戰略建議。

在結合優勢和機會后,可以得出SO戰略,即利用我國豐富多樣的資源優勢,大力推動整車及車用動力電池制造企業的發展,占據新能源汽車上游產業鏈市場,形成行業標準。另外,政府應充分發揮國家機關職能,抓住目前需求的機會,在加強顧客節能減排意識的同時,大力推廣新能源汽車。

在結合弱勢和機會后,可以得出WO戰略,即利用國家不斷出臺的激勵政策,加大新能源汽車設計的資金投入,有效解決新能源汽車存在的各種技術問題,提高駕駛的安全性。另外,政府應加快充電樁等基礎設施建設,建立良好的售后體系。并且,與高校合作,保障高端人才的供應,提高資源整合能力。

在結合優勢和威脅后,可以得出ST戰略,即企業應大力發展純電動汽車,在發達城市率先建立完善的充電網絡,在政府的支持下先在公共交通及公務用車上取代傳統燃油車,對民間消費起到帶頭作用,再達到完全取代傳統燃油汽車的目的。

在結合弱勢和威脅后,可以得出WT戰略。目前,我國幾大著名的新能源汽車品牌都是單打獨斗,各自獨立研究發展,造成了很多重復建設,導致資源浪費,也落后于其他國外品牌。對此,幾大品牌可以形成產業聯盟,互相交流學習經驗,共同創新提高國際競爭力,爭取趕超國外品牌。

參考文獻

浦洋.論我國新能源汽車的現狀及發展戰略[D].北京:外交學院,2015.

王傳琪.中國新能源汽車發展現狀分析及戰略規劃研究[D].天津:天津大學,2010.

尹紅.我國新能源汽車產業發展的現狀、問題和趨勢[J].中國價格監管與反壟斷,2021(8):56-59.

唐葆君,王翔宇,王彬,等.中國新能源汽車行業發展水平分析及展望[J].北京理工大學學報(社會科學版),2019,21(2): 6-11.

孫貴兵.我國新能源汽車現狀分析與展望[J].新能源科技,2021(4):20-22.

張傳遠.我國新能源汽車產業發展路徑和策略研究[D].北京:華北電力大學,2018.

程驍凡,楊凱雯,潘志洋,等.中國新能源汽車產業發展現狀及對策[J].合作經濟與科技,2021(22):20-22.

李凌云.中國新能源汽車用鋰電池產業現狀及發展趨勢[J].電源技術,2020,44(4):628-630.