中國工業(yè)發(fā)展空間格局演變:歷史、現(xiàn)狀及趨勢

2022-03-27 22:51:27沈立倪鵬飛

河北經(jīng)貿(mào)大學學報 2022年2期

沈立 倪鵬飛

摘 要:新中國成立以來,“東部主導”是中國工業(yè)發(fā)展空間格局的基本特征,東西分化、南北分異、東北衰落等問題則具有明顯的階段性特征。目前,板塊分化重組和城市群崛起使得工業(yè)空間格局出現(xiàn)新的變化,“東中一體”“東北衰落”“南北分化”“總體集聚、局部擴散”等現(xiàn)象成為突出特征。未來,中國工業(yè)發(fā)展空間格局將呈現(xiàn)如下趨勢:生產(chǎn)力布局加速調(diào)整,帶狀經(jīng)濟顯現(xiàn);板塊間分化深入發(fā)展,塊狀經(jīng)濟出新;產(chǎn)業(yè)鏈集群快速發(fā)展,群狀經(jīng)濟凸顯。基于此,建議采取“東西合作、東北振興、北方隆起”的區(qū)域發(fā)展戰(zhàn)略,以城市群為重點打造產(chǎn)業(yè)鏈集群,以經(jīng)濟帶為紐帶打造產(chǎn)業(yè)發(fā)展軸,推動中國區(qū)域工業(yè)協(xié)調(diào)發(fā)展,為構(gòu)建新發(fā)展格局奠定基礎(chǔ)。

關(guān)鍵詞:新發(fā)展格局;工業(yè)布局;板塊分化;城市群;產(chǎn)業(yè)鏈

中圖分類號:F424

文獻標識碼:A文章編號:1007-2101(2022)02-0049-10

一、引言及文獻回顧

工業(yè)是一個國家的經(jīng)濟命脈,是一國在新一輪產(chǎn)業(yè)變革中構(gòu)筑新發(fā)展優(yōu)勢的重要支撐。新中國成立以來,中國一直高度重視工業(yè)發(fā)展,不斷提高制造業(yè)水平,持續(xù)推進工業(yè)現(xiàn)代化。經(jīng)過七十多年的奮斗,我國已經(jīng)由一個農(nóng)業(yè)國發(fā)展成為擁有全部工業(yè)門類的世界第一大工業(yè)國,據(jù)統(tǒng)計,2019 年,我國制造業(yè)增加值達到26. 9 萬億元人民幣,占全球制造業(yè)增加值總額的28. 1%,連續(xù)十年位居全球第一①。然而,我國區(qū)域工業(yè)發(fā)展不平衡不協(xié)調(diào)的問題依然十分突出,并且還出現(xiàn)了一些新情況新問題,這在很大程度上制約了我國工業(yè)的高質(zhì)量發(fā)展,不利于新發(fā)展格局的形成。因此,在“十四五”時期乃至未來十五年內(nèi),如何解決好工業(yè)發(fā)展不平衡的問題就成為一個重要而緊迫的任務(wù)。對此,有必要重新審視建國以來中國工業(yè)經(jīng)濟發(fā)展的時空演變,找尋不同時代條件下工業(yè)化進程的區(qū)域特征,探索區(qū)域工業(yè)格局演化的一般規(guī)律,展望未來區(qū)域工業(yè)發(fā)展格局的演變趨勢,從而為新發(fā)展階段推動工業(yè)強國戰(zhàn)略、促進區(qū)域協(xié)調(diào)發(fā)展、構(gòu)建新發(fā)展格局提供一定的經(jīng)驗參考。

目前,已有許多文獻從不同角度對我國區(qū)域工業(yè)格局演變進行了研究。一部分文獻主要側(cè)重于描述中國工業(yè)發(fā)展格局的歷史演變歷程。比如,陳佳貴等比較分析了1995—2004 年中國不同地區(qū)的工業(yè)化進程,得出不同地區(qū)之間的工業(yè)化差距在不斷擴大的結(jié)論[1] 。陳耀分析了1978—2005 年中國工業(yè)化的區(qū)域特征,發(fā)現(xiàn)東部工業(yè)集中度提升而中西部和東北地區(qū)工業(yè)衰落的現(xiàn)象[2] 。胡偉考察了改革開放以來中國工業(yè)經(jīng)濟發(fā)展的演變路徑和區(qū)域差異,指出了不同階段中國區(qū)域工業(yè)發(fā)展的特征[3-4] 。胡安俊以國家發(fā)展戰(zhàn)略演變?yōu)榫€索,研究了中國產(chǎn)業(yè)布局的演變歷程及背后邏輯[5] 。趙璐分析了2003—2016 年中國產(chǎn)業(yè)空間格局的演化特征,發(fā)現(xiàn)第二產(chǎn)業(yè)正在由沿海向內(nèi)陸地集中化聚集[6] 。另一部分文獻則進一步研究了區(qū)域工業(yè)發(fā)展格局演變的動力機制。比如,毛琦梁等認為改革開放以來的中國經(jīng)濟空間結(jié)構(gòu)存在中心—邊緣特征,并深入分析了不同省區(qū)間制造業(yè)分布差異背后的機制[7] 。魏偉和葉寅利用1978—2010 年省區(qū)數(shù)據(jù)對省際工業(yè)發(fā)展格局演化進行了研究,測度了省區(qū)工業(yè)發(fā)展的集聚效應和輻射效應并分析了背后的原因[8] 。劉友金和曾小明利用2003—2013 年全國286 個地級市數(shù)據(jù)考察了中國工業(yè)空間格局的演變過程及其影響因素,發(fā)現(xiàn)東部工業(yè)集聚趨勢增強、跨省轉(zhuǎn)移與省內(nèi)轉(zhuǎn)移并存的現(xiàn)象[9] 。賀燦飛和胡緒千闡述了1978—2016 年中國工業(yè)地理空間的演變過程,從產(chǎn)業(yè)遷移、產(chǎn)業(yè)集聚、產(chǎn)業(yè)轉(zhuǎn)型等三方面分析了區(qū)域工業(yè)格局的演化規(guī)律[10] 。

總的來看,現(xiàn)有文獻主要集中在分析改革開放以來我國區(qū)域工業(yè)格局的演變規(guī)律,對建國以來我國工業(yè)發(fā)展時空演化的階段性特征關(guān)注較少,雖然冷志明等、姚鵬等梳理了新中國成立以來中國區(qū)域經(jīng)濟發(fā)展格局的演變過程,但其研究焦點主要在區(qū)域經(jīng)濟和區(qū)域政策方面而非工業(yè)經(jīng)濟方面[11-12] 。鑒于此,本文嘗試對建國以來工業(yè)發(fā)展空間格局演化進行細致研究,在深入分析各個階段中國工業(yè)發(fā)展空間格局特征的基礎(chǔ)上對未來工業(yè)空間分布格局的發(fā)展趨勢進行展望,從而為促進中國工業(yè)經(jīng)濟合理布局提供政策啟示。

二、中國工業(yè)空間格局的演變歷程

(一)1952—1978年中國工業(yè)發(fā)展空間格局的演變特征

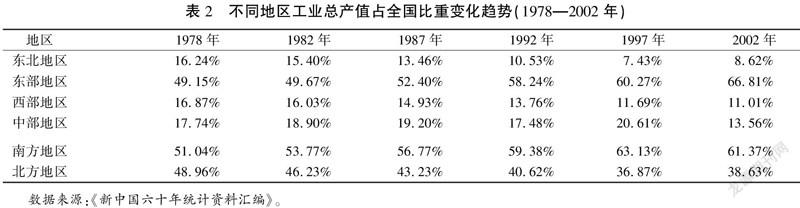

1.“東強西弱”格局基本穩(wěn)定但中西部工業(yè)比重穩(wěn)步提升。新中國成立之初中國區(qū)域工業(yè)分布呈現(xiàn)“東強西弱”特征。全國工業(yè)主要集中在東部地區(qū)和東北地區(qū)②,內(nèi)陸地區(qū)工業(yè)基礎(chǔ)極為薄弱,地區(qū)之間的工業(yè)發(fā)展水平很不平衡。1952年,東部和東北地區(qū)的工業(yè)總產(chǎn)值分別占全國的54.16%和20.65%,而西部和中部地區(qū)的工業(yè)總產(chǎn)值僅占全國的11.78%和13.41%。1952—1965年,中國工業(yè)分布格局出現(xiàn)“西升東降”趨勢。從1952年開始,中西部地區(qū)迎來一輪工業(yè)發(fā)展高潮。“一五”計劃期間,在150個實際施工的重點項目中,有118個項目布局在內(nèi)陸地區(qū),占全部項目的78.7%,而東部沿海地區(qū)僅占21.3%。截至1965年,西部和中部的工業(yè)總產(chǎn)值占比分別為15.35%、15.79%,比1952年分別提高3.57個、2.38個百分點,而東部的比重則下降6.33個百分點,跌至47.84%,但依舊遠高于中西部。1966—1978年,中國工業(yè)空間格局呈現(xiàn)“東西并進”趨勢。20世紀60年代,中國開啟了“三線建設(shè)”,進一步將中西部作為重點工業(yè)建設(shè)基地,大量工業(yè)投資向內(nèi)陸地區(qū)傾斜,特別是中部地區(qū)的豫西、鄂西和湘西地區(qū),并且適度向東部地區(qū)轉(zhuǎn)移。20世紀70年代,中央進一步提出了加快沿海地區(qū)發(fā)展的經(jīng)濟發(fā)展戰(zhàn)略。受此影響,截至1978年,西部和中部的工業(yè)總產(chǎn)值占全國的比重分別為16.87%、17.74%,比1965年分別提高1.52個、1.95個百分點,而東部的比重也回升1.31個百分點至49.15%。

2.南北地區(qū)工業(yè)比重相對平衡并交互領(lǐng)先。新中國成立之初,中國南北方工業(yè)分布總體較為平衡,南方地區(qū)工業(yè)總產(chǎn)值比重略高于北方地區(qū)②。1952年,南方地區(qū)的工業(yè)總產(chǎn)值占全國的比重為53%,比北方地區(qū)高6個百分點,特別是上海、江蘇、廣東等地區(qū)的工業(yè)總產(chǎn)值位居全國前十。1952—1965年,中國工業(yè)分布格局出現(xiàn)“北升南降”趨勢。北方地區(qū)工業(yè)比重有所提升而南方地區(qū)略有下降,北方地區(qū)的工業(yè)比重接近全國的一半。截至1965年,北方地區(qū)工業(yè)總產(chǎn)值占全國的比重為49.86%,較1952年上升2.85個百分點,而南方地區(qū)則相應下降2.85個百分點。1966—1970年,“北升南降”趨勢加速導致首次出現(xiàn)“北強于南”的局面。截至1970年,北方地區(qū)工業(yè)總產(chǎn)值占比達到51.22%,首次高于南方地區(qū)。1971—1978年,中國工業(yè)空間格局則呈現(xiàn)“南升北降”趨勢。隨著許多工業(yè)項目在交通便利的沿海地區(qū)和長江經(jīng)濟帶布局,南方地區(qū)工業(yè)比重明顯反彈,重新回升至50%以上。1978年,南方地區(qū)的工業(yè)總產(chǎn)值比重為51.04%,比1970年增加2.26個百分點,而北方地區(qū)的工業(yè)總產(chǎn)值比重再一次下跌至50%以下。

3.東北地區(qū)工業(yè)比重隨國際形勢變化而此升彼降。新中國成立之初,東北地區(qū)是全國工業(yè)的主要承載地。1952年,東北地區(qū)的工業(yè)總產(chǎn)值占全國的20.65%,明顯高于西部和中部地區(qū)的11.78%和13.41%。在1952年工業(yè)總產(chǎn)值排名前十的省份中,遼寧、黑龍江、吉林等均位列其中。1952—1965年,受“一邊倒”政策的影響,東北地區(qū)的蘇聯(lián)援助項目相對較多,使得東北工業(yè)比重穩(wěn)步提升,截至1965年,東北地區(qū)的工業(yè)總產(chǎn)值比重為21.03%,比1952年上升0.37個百分點。1966—1970年,受中蘇關(guān)系惡化等因素影響,靠近蘇聯(lián)邊境的東北地區(qū)的工業(yè)投資明顯減少,東北工業(yè)比重轉(zhuǎn)而下降。截至1970年,東北的工業(yè)總產(chǎn)值占比降至19.20%,比1965年下降1.83個百分點,自此以后,東北地區(qū)的工業(yè)產(chǎn)值比重開始進入下降通道,并且再未回升至20%以上。1971—1978年,東北地區(qū)的工業(yè)投資被繼續(xù)縮減,東北工業(yè)比重進入快速下降階段。1978年,東北地區(qū)工業(yè)產(chǎn)值比重降至16.24%,較1970年下降2.96個百分點,降幅非常顯著(見表1)。

(三)2003—2012年中國工業(yè)發(fā)展空間格局的演變特征

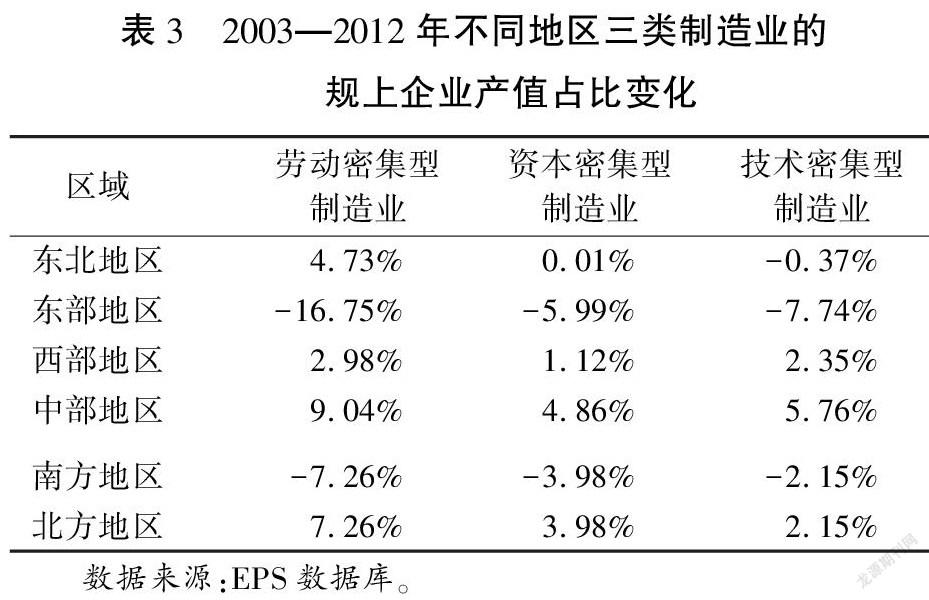

1.“西升東降”趨勢明顯,中部地區(qū)成為承接東部制造業(yè)的主要區(qū)域。從總體來看,工業(yè)空間格局“西升東降”態(tài)勢明顯。2003—2012年,隨著西部大開發(fā)戰(zhàn)略、中部崛起戰(zhàn)略的深入實施,東西分化趨勢得到一定程度遏制,工業(yè)格局出現(xiàn)“西升東降”態(tài)勢,中部地區(qū)工業(yè)比重由2003年的13.10%上升到2012年的19.5%,西部地區(qū)由2003年的10.59%上升到2012年的13.87%,與此同時,東部地區(qū)的工業(yè)產(chǎn)值比重由2003年的68.1%下降到2012年的57.86%,降低近10個百分點。從不同類型制造業(yè)看,東部地區(qū)向其他區(qū)域轉(zhuǎn)移最多的是勞動密集型制造業(yè)。2003—2012年,東部地區(qū)勞動密集型、技術(shù)密集型和資本密集型制造業(yè)的產(chǎn)值占比分別減少16.75個、7.74個、5.99個百分點。而中部地區(qū)成為承接制造業(yè)轉(zhuǎn)移的主要區(qū)域。2003—2012年,中部地區(qū)勞動密集型、資本密集型、技術(shù)密集型制造業(yè)的產(chǎn)值占比分別增加9.04個、4.86個和5.76個百分點,均明顯高于西部地區(qū)和東北地區(qū)(見表3)。

2.工業(yè)產(chǎn)值比重“北升南降”,特別是勞動密集型和資本密集型制造業(yè)表現(xiàn)明顯。從總體來看,工業(yè)空間格局“北升南降”趨勢明顯。截至2012年,北方地區(qū)規(guī)上工業(yè)產(chǎn)值占全國的比重為43.34%,較2003年增加約5個百分點,而南方地區(qū)規(guī)上工業(yè)產(chǎn)值占全國的比重則下降至56.66%,南北差距由2003年的23.24%下降至2012年的13.32%,縮小9.92個百分點。從不同類型制造業(yè)看,勞動密集型、資本密集型制造業(yè)的產(chǎn)值占比出現(xiàn)“北升南降”趨勢。2012年,南方地區(qū)勞動密集型和資本密集型制造業(yè)規(guī)上企業(yè)產(chǎn)值占全國的比重分別為54.64%、52.32%,比2003年分別減少7.26個、3.98個百分點,北方地區(qū)則相應有所上升。而技術(shù)密集型制造業(yè)的南北地區(qū)產(chǎn)值比例相對穩(wěn)定。2003—2012年,南方地區(qū)技術(shù)密集型制造業(yè)的規(guī)上企業(yè)產(chǎn)值比重一直維持在70%左右,而南方地區(qū)技術(shù)密集型制造業(yè)的規(guī)上企業(yè)產(chǎn)值比重則相應穩(wěn)定在30%左右。

3.東北工業(yè)產(chǎn)值比重穩(wěn)中有升,結(jié)構(gòu)由“重”轉(zhuǎn)“輕”。從總體來看,東北地區(qū)工業(yè)產(chǎn)值比重穩(wěn)中有升。2003—2012年,受東北振興戰(zhàn)略的支持以及重工業(yè)化加速推進的影響,東北地區(qū)工業(yè)產(chǎn)值占全國的比重穩(wěn)中趨升,其工業(yè)產(chǎn)值比重由2003年的8.21%上升到2012年的8.77%。從結(jié)構(gòu)來看,東北地區(qū)制造業(yè)結(jié)構(gòu)由“重”轉(zhuǎn)“輕”。通過分析2003—2012年不同地區(qū)勞動密集型、資本密集型和技術(shù)密集型三類制造業(yè)④的規(guī)上工業(yè)企業(yè)產(chǎn)值占比變化情況(見表3),可以發(fā)現(xiàn):東北地區(qū)的產(chǎn)業(yè)結(jié)構(gòu)由“重”轉(zhuǎn)“輕”,勞動密集型制造業(yè)比重上升。2003—2012年,東北地區(qū)勞動密集型制造業(yè)的產(chǎn)值占比提升4.73個百分點,高于技術(shù)密集型和資本密集型制造業(yè)。

三、中國工業(yè)空間格局的發(fā)展現(xiàn)狀

(一)板塊分化重組使得工業(yè)空間格局出現(xiàn)新的變化

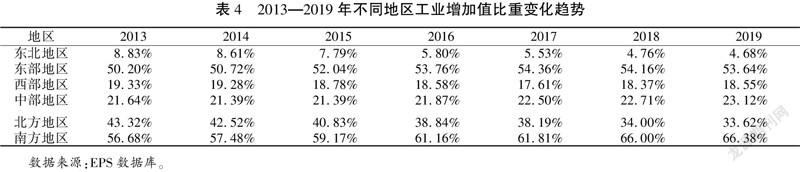

1.中部崛起推動“東中一體”,新“東西分化”格局正在形成。自2013年以來,隨著中國經(jīng)濟進入新常態(tài),新舊動能轉(zhuǎn)換疊加產(chǎn)業(yè)跨區(qū)域轉(zhuǎn)移促使中國工業(yè)空間分布格局發(fā)生新的顯著變化。一是中部崛起態(tài)勢明顯。2019年中部地區(qū)工業(yè)增加值為73 121億元,較2013年增長26.3%,增速明顯高于全國平均水平(18.2%),這也使得中部地區(qū)工業(yè)增加值占全國的比重穩(wěn)步上升,由2013年的21.64%上升至2019年的23.12%,增長1.5個百分點,崛起勢頭較為明顯。其中,安徽、江西、湖北三省2019年工業(yè)增加值較2013年同比增速更是達到28.30%、39.34%、52.76%,一個以湖北、江西、安徽三省為引領(lǐng),以湖南、河南、山西為輻射的中部工業(yè)快速發(fā)展格局正在成型。二是“東中一體”日益顯著。隨著中部崛起戰(zhàn)略的深入實施,中部地區(qū)持續(xù)承接產(chǎn)業(yè)轉(zhuǎn)移,工業(yè)呈現(xiàn)井噴式發(fā)展,傳統(tǒng)工業(yè)發(fā)展格局出現(xiàn)新的變化,東部地區(qū)和中部地區(qū)逐步融為一體。就發(fā)展速度而言,2013—2019年,中部六省工業(yè)增加值增長26.3%,與東部地區(qū)并駕齊驅(qū),并且明顯高于西部地區(qū)(13.5%)和東北地區(qū)(-37.4%),與此同時,東部地區(qū)、中部地區(qū)工業(yè)增加值比重分別增長3.44個、1.48個百分點,而西部地區(qū)、東北地區(qū)則分別下降0.8個、4.2個百分點,由此可見,東部和中部地區(qū)正在融為一體并形成新的發(fā)展板塊。三是新“東西分化”格局正在成型。隨著“東中一體”深入推進,東西分化的內(nèi)涵發(fā)生明顯改變,過去以東部地區(qū)和中西部地區(qū)發(fā)展分化為主要特征的“東西分化”格局正在向以東中部地區(qū)和西部地區(qū)發(fā)展分化為主要特征的新“東西分化”格局演變。

2.南北分化現(xiàn)象加劇,東北地區(qū)持續(xù)衰落。近年來,隨著我國經(jīng)濟發(fā)展進入新舊動能轉(zhuǎn)換期和經(jīng)濟結(jié)構(gòu)調(diào)整期,區(qū)域發(fā)展態(tài)勢出現(xiàn)新的變化,區(qū)域板塊之間的分化呈現(xiàn)新的特點,南北分化、東北衰落問題凸顯。一方面,南北分化現(xiàn)象加劇。從發(fā)展速度來看,2019年,南方地區(qū)工業(yè)增加值為209 912億元,較2013年增長38.43%,而同期北方地區(qū)工業(yè)增加值則下降8.26%。從比重變化來看,2019年,南方地區(qū)工業(yè)增加值占全國的比重高達66.38%,較2013年增長9.7個百分點,而北方地區(qū)僅有33.62%,較2013年下降9.7個百分點,南北工業(yè)增加值比重差距由2013年的13.37個百分點上升到2019年的32.77個百分點。從具體省份來看,2013—2019年,在15個北方省份中,高達8個省份的工業(yè)增加值出現(xiàn)下滑,遼寧、吉林、黑龍江、天津、內(nèi)蒙古等五個省份的工業(yè)增加值降幅在30%以上,吉林省更是下降44.51%;與此同時,在南方16個省份中,僅有廣西的工業(yè)增加值下降8.21%,其余均為正增長,上海、江蘇、浙江、福建、廣東、貴州、云南、西藏、江西、湖北等地區(qū)的增幅均超過30%,西藏、福建、貴州更是達到115.37%、71.02%、69.21%。另一方面,東北地區(qū)持續(xù)衰落。近年來,受產(chǎn)業(yè)結(jié)構(gòu)升級滯后、新舊動能轉(zhuǎn)換遲緩等因素影響,東北地區(qū)工業(yè)結(jié)束了長達十年的平穩(wěn)增長階段,逐步進入衰落階段。從發(fā)展速度來看,截至2019年,東北地區(qū)工業(yè)增加值為14 803億元,較2013年下降37.36%,是四大地區(qū)中唯一出現(xiàn)下降的板塊,其中,遼寧、吉林、黑龍江分別下滑34.74%、44.51%、35.35%。就比重變化而言,2019年東北地區(qū)工業(yè)增加值占全國的比重已經(jīng)降至4.68%,較2013年下降4.15個百分點(見表4)。

(二)城市群的崛起導致工業(yè)空間格局呈現(xiàn)新的特征

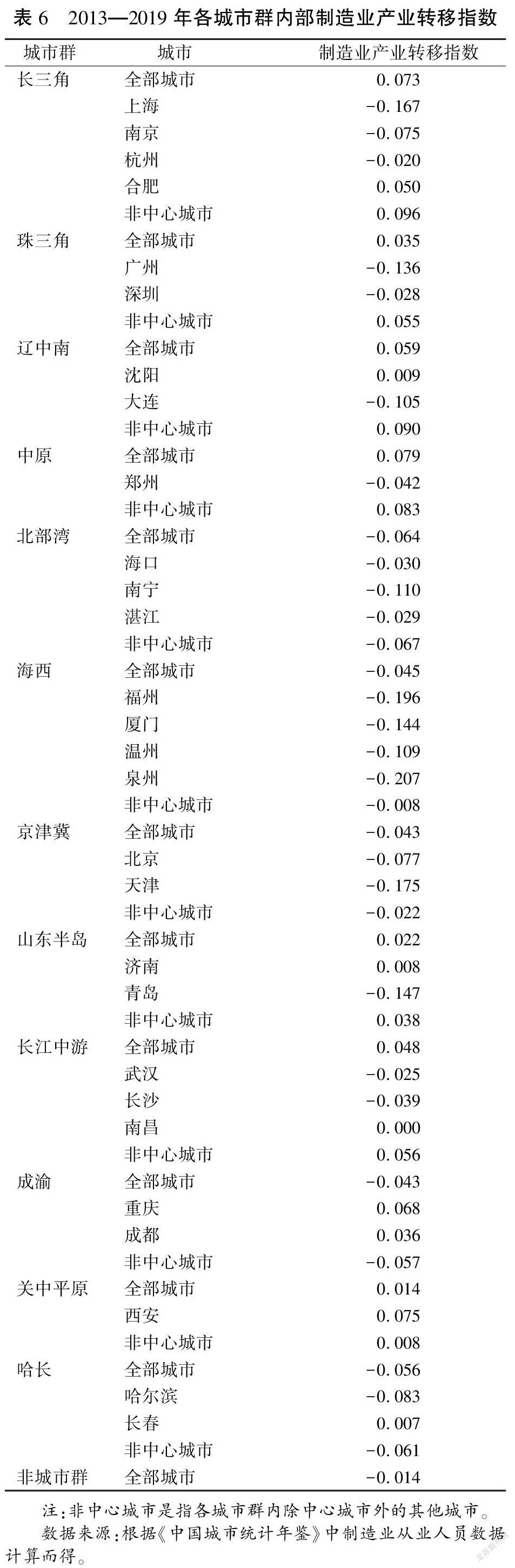

1.工業(yè)格局呈現(xiàn)“總體集聚、局部擴散”的特征。一方面,工業(yè)分布總體上向城市群聚集。城市群在平衡要素空間聚集所帶來的正面效應和負面效應方面具有積極的作用,使得城市群對產(chǎn)業(yè)的吸引力不斷增強,城市群集聚效應持續(xù)顯現(xiàn)。以制造業(yè)為例,根據(jù)2013—2019年不同城市群制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù)⑤,非城市群的制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù)為-0.014,表明非城市群城市的制造業(yè)總體上正在向城市群集聚。另一方面,工業(yè)空間分布存在局部擴散的現(xiàn)象。一是部分城市群內(nèi)部存在由中心城市向周邊城市擴散的現(xiàn)象。以珠三角城市群為例,根據(jù)2013—2019年城市群制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù),廣州、深圳兩大中心城市的制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù)均為負值,而非中心城市的制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù)則為正值,說明制造業(yè)由從中心城市向周邊城市擴散的跡象。二是不同城市群之間存在產(chǎn)業(yè)轉(zhuǎn)移的跡象。比如,京津冀、北部灣、哈長、海峽西岸等城市群的制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù)均為負值,而長三角、珠三角、遼中南、山東半島、長江中游、中原、成渝、關(guān)中平原等城市群的制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù)均為正值,表明城市群之間存在制造業(yè)局部轉(zhuǎn)移的現(xiàn)象(見表5)。

2.成長型城市群呈現(xiàn)內(nèi)部集聚態(tài)勢而成熟型城市群呈現(xiàn)內(nèi)部擴散態(tài)勢。一方面,成長型城市群呈現(xiàn)工業(yè)向中心城市集聚的態(tài)勢。部分成長型城市群內(nèi)部的中心城市正處于要素集聚階段,對周邊城市不可避免地產(chǎn)生虹吸效應,從而出現(xiàn)制造業(yè)由非中心城市向中心城市集聚的趨勢。這主要表現(xiàn)為兩種情形(見表6):一是中心城市制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù)為正,而非中心城市的制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù)為負。比如,在成渝城市群,作為中心城市的重慶、成都的制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù)分別為0.068、0.036,而非中心城市的制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù)則為-0.057。二是中心城市和非中心城市制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù)均為正,但是非中心城市的絕對值要小于全部城市。比如,在關(guān)中平原城市群,作為中心城市的西安,其制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù)為0.075,同時非中心城市的制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù)為0.008,但其絕對值要小于全部城市。另一方面,成熟型城市群則呈現(xiàn)工業(yè)向周邊城市擴散的態(tài)勢。根據(jù)2013—2019年各城市群制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù),部分成熟城市群內(nèi)部出現(xiàn)制造業(yè)由中心城市向非中心城市擴散的趨勢,主要表現(xiàn)為兩種情形(見表6):一是中心城市制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù)為負,而非中心城市的制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù)為正。比如,在長三角城市群,上海、南京、杭州等中心城市的制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù)分別為-0.167、-0.075、-0.020,而非中心城市的制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù)則為0.096;在珠三角城市群,廣州、深圳等中心城市的制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù)分別為-0.136、-0.028,而非中心城市的制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù)則為0.055。二是中心城市和非中心城市制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù)均為負,但是非中心城市的絕對值要小于全部城市。例如,在京津冀城市群,作為中心城市的北京、天津的制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù)分別為-0.077、-0.175,同時非中心城市的制造業(yè)產(chǎn)業(yè)轉(zhuǎn)移指數(shù)為-0.022,但其絕對值要小于全部城市。

四、中國工業(yè)空間格局的發(fā)展趨勢

當前,國際國內(nèi)環(huán)境正在持續(xù)深入嬗變,中國發(fā)展面臨一系列新挑戰(zhàn)新機遇。在此背景下,黨中央及時提出要構(gòu)建以國內(nèi)大循環(huán)為主體、國內(nèi)國際雙循環(huán)相互促進的新發(fā)展格局,這對產(chǎn)業(yè)空間布局具有十分重要的指導意義。未來一段時期,中國工業(yè)布局有可能迎來加速調(diào)整期,新的工業(yè)發(fā)展格局將逐步成型。

(一)生產(chǎn)力布局加速調(diào)整,帶狀經(jīng)濟顯現(xiàn)

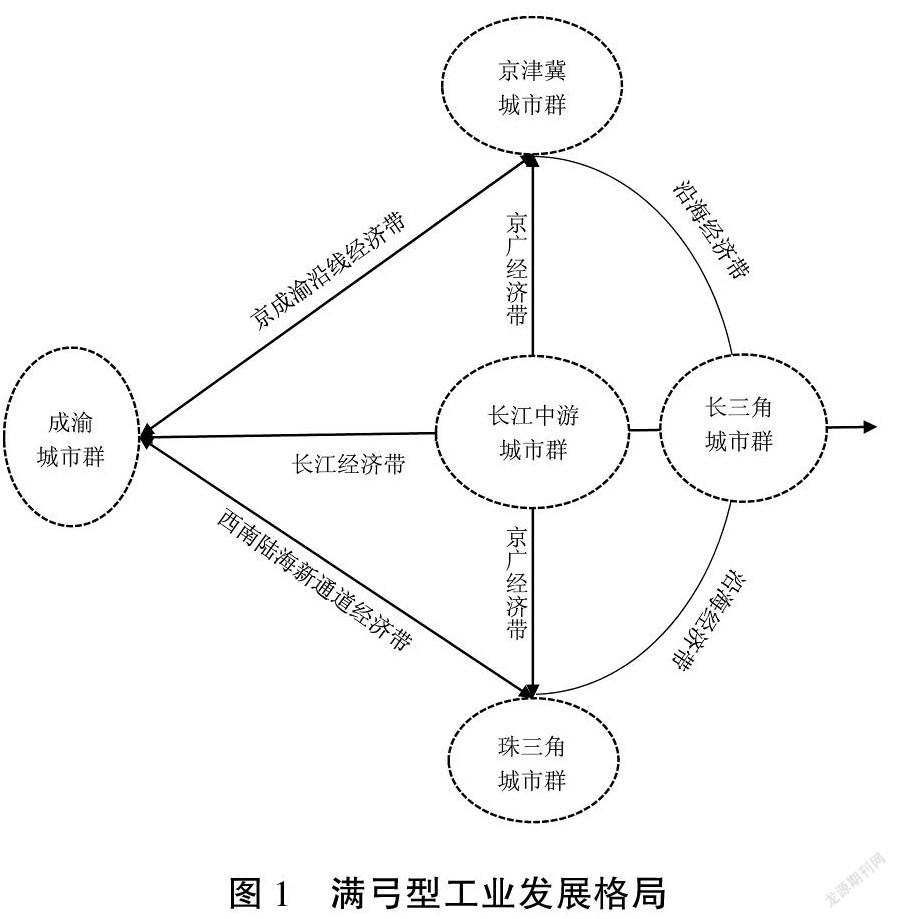

1.西南陸海新通道經(jīng)濟帶將加快發(fā)展。西南陸海新通道經(jīng)濟帶是以鐵路、公路等南向出海通道為樞紐,以廣西、貴州、四川、重慶、云南等西南地區(qū)為輻射區(qū)域的產(chǎn)業(yè)發(fā)展帶(如圖1)。2019年,廣西、貴州、四川、重慶、云南等地區(qū)的工業(yè)增加值總和為35 147億元,較2013年增長21.06%,高于全國總體增速,占全國工業(yè)增加值的11.11%。未來一段時期,多種因素疊加將有力推動西南陸海新通道經(jīng)濟帶的崛起。一方面,隨著西南陸海新通道持續(xù)深入建設(shè),出海通道將被徹底打通,西南地區(qū)與國際市場的鏈接成本大幅下降,西南地區(qū)作為“一帶一路”和長江經(jīng)濟帶交匯點的區(qū)位優(yōu)勢得以發(fā)揮。另一方面,西南地區(qū)兼具土地成本和勞動力成本低于東中部地區(qū)而產(chǎn)業(yè)鏈基礎(chǔ)和人才資源優(yōu)于越南等東南亞國家這兩大相對優(yōu)勢,這將為西南陸海新通道經(jīng)濟帶打造具有國際競爭力的產(chǎn)業(yè)發(fā)展帶奠定基礎(chǔ)。

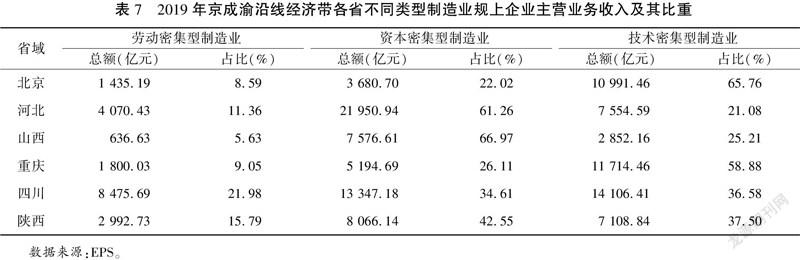

2.京成渝沿線經(jīng)濟帶將初露端倪。京成渝沿線經(jīng)濟帶是以京西高鐵、西渝高鐵、西成高鐵為聯(lián)接樞紐,溝通北京、河北、山西、陜西、四川、重慶等六省市,串聯(lián)成渝城市群、關(guān)中平原城市群、太原城市群、京津冀城市群等四大城市群的產(chǎn)業(yè)發(fā)展帶(如圖1)。2019年,北京、河北、山西、陜西、四川、重慶等六省市的工業(yè)增加值總和為51 946億元,較2013年增長10.29%,占全國工業(yè)增加值的16.43%。未來一段時期,兩大因素將助推京成渝沿線經(jīng)濟帶崛起。一方面,交通運輸通道的優(yōu)化提升為京成渝沿線經(jīng)濟帶形成奠定扎實基礎(chǔ)。目前,京西高鐵和西成高鐵已經(jīng)開通運營,未來隨著西渝高鐵的建成開通,北京經(jīng)河北、山西、陜西到四川、重慶的交通大動脈將完全打通,這將為產(chǎn)業(yè)發(fā)展帶的形成奠定基礎(chǔ)。另一方面,地區(qū)之間的優(yōu)勢互補有助于構(gòu)建分工明確、聯(lián)系緊密的經(jīng)濟帶。京成渝沿線經(jīng)濟帶橫跨東部、中部、西部三大板塊,各省市要素稟賦、產(chǎn)業(yè)結(jié)構(gòu)差別很大,北京、重慶在技術(shù)密集型產(chǎn)業(yè)方面具有明顯優(yōu)勢,河北、山西在資本密集型制造業(yè)方面具有顯著優(yōu)勢,而四川則在勞動密集型制造業(yè)方面具有相對優(yōu)勢(見表7),不同地區(qū)的優(yōu)勢互補有助于形成分工明確、聯(lián)系緊密的產(chǎn)業(yè)發(fā)展帶。

(二)板塊間分化深入發(fā)展,塊狀經(jīng)濟出新

1.東西差距收斂但“東強西弱”格局仍將長期存在。近年來,受勞動力向中西部回流、產(chǎn)業(yè)向中西部轉(zhuǎn)移、人才向中西部中心城市擴散等因素影響,中西部地區(qū)工業(yè)投資明顯增加,工業(yè)發(fā)展迎來較快發(fā)展,東西差距有所收斂。未來一段時期,這一趨勢仍將持續(xù)存在,東西差距將呈現(xiàn)“相對差距逐步收斂、絕對差距依舊明顯”的局面。一方面,工業(yè)發(fā)展的東西差距將逐漸收斂。2019年,西部、中部、東部地區(qū)的工業(yè)增加值同比增速分別為6.47%、7.34%、4.4%,呈現(xiàn)中西部地區(qū)增速明顯高于東部地區(qū)的態(tài)勢。與此同時,2019年西部、中部、東部地區(qū)的制造業(yè)投資增速均值分別為9.88%、9.62%、5.61%,同樣呈現(xiàn)中西部地區(qū)增速高于東部地區(qū)的態(tài)勢。因此,在未來一段時期內(nèi),中西部地區(qū)工業(yè)發(fā)展速度高于東部地區(qū)的態(tài)勢有望繼續(xù)維持,東西相對差距也將隨之收斂。另一方面,工業(yè)發(fā)展“東高西低”格局仍將長期存在。2019年,東部、中部、西部地區(qū)的工業(yè)增加值分別為169 618億元、73 121億元、58 672億元,呈現(xiàn)東部地區(qū)工業(yè)增加值大于中西部之和的局面。因此,在未來一段時期內(nèi),“東強西弱”的工業(yè)發(fā)展格局仍將長期存在。

2.南北分化現(xiàn)象在未來一段時期內(nèi)仍將持續(xù)存在。近年來,隨著我國經(jīng)濟進入以動力轉(zhuǎn)換、結(jié)構(gòu)優(yōu)化、增速換擋為主要特征的新常態(tài),南北地區(qū)由于產(chǎn)業(yè)結(jié)構(gòu)、動力模式的迥異而出現(xiàn)差距拉大的現(xiàn)象。北方地區(qū)的產(chǎn)業(yè)結(jié)構(gòu)主要以重化工業(yè)為主,受制于供給側(cè)改革背景下的去產(chǎn)能政策影響,普遍出現(xiàn)增速明顯放緩跡象,有些省份甚至出現(xiàn)負增長,而南方地區(qū)轉(zhuǎn)型升級相對較早,創(chuàng)新能力相對更優(yōu),體制機制相對更活,發(fā)展韌性相對更強,導致整體表現(xiàn)相對更好。2019年,南方地區(qū)研發(fā)人員數(shù)量、規(guī)上工業(yè)企業(yè)研發(fā)經(jīng)費支出、專利申請數(shù)分別為338.8萬人、10 121億元、852 768件,分別較2013年增長50.62%、92.24%、101.69%,而北方地區(qū)研發(fā)人員數(shù)量、規(guī)上工業(yè)企業(yè)研發(fā)經(jīng)費支出、專利申請數(shù)分別僅有105.2萬人、3 850億元、207 040件,同期增長-6.57%、26.08%、49.91%,由此說明南方地區(qū)在創(chuàng)新驅(qū)動方面明顯領(lǐng)先于北方地區(qū)。未來,隨著中國工業(yè)經(jīng)濟進入高質(zhì)量發(fā)展階段,南方地區(qū)和北方地區(qū)的工業(yè)發(fā)展差距有可能進一步拉大,南北分化現(xiàn)象將持續(xù)存在。

(三)產(chǎn)業(yè)鏈集群快速發(fā)展,群狀經(jīng)濟凸顯

1.產(chǎn)業(yè)鏈集群化成為未來發(fā)展趨勢。當前,工業(yè)企業(yè)空間集聚主要以產(chǎn)業(yè)集群形式為主,其主要特征表現(xiàn)為空間的鄰近性和企業(yè)的無關(guān)性,即產(chǎn)業(yè)集群內(nèi)部企業(yè)雖然在地理上接近但上下游關(guān)聯(lián)性不強。但是,受疫情全球大流行、中美戰(zhàn)略博弈、新技術(shù)革命的沖擊,全球產(chǎn)業(yè)鏈正在發(fā)生明顯的轉(zhuǎn)向,以同一產(chǎn)業(yè)鏈內(nèi)部上下游企業(yè)在較小的特定空間范圍內(nèi)進行分工生產(chǎn)為主要特征的產(chǎn)業(yè)鏈集群化正在成為重要發(fā)展趨勢。一方面,疫情對供應鏈的沖擊為產(chǎn)業(yè)鏈集群化提供了動力。2020年爆發(fā)的新冠肺炎疫情全球大流行對全球供應鏈造成了巨大沖擊,再加上中美戰(zhàn)略博弈長期化進一步加劇了全球產(chǎn)業(yè)鏈的動蕩,傳統(tǒng)跨國垂直分工體系抗風險能力弱的缺陷被充分暴露。在此大背景下,重構(gòu)產(chǎn)業(yè)鏈體系、增強產(chǎn)業(yè)鏈韌性就成為政府和企業(yè)的重要考量。而產(chǎn)業(yè)鏈集群有助于兼顧安全與效率,能夠在確保產(chǎn)業(yè)分工、降低物流成本、促進知識溢出、提升生產(chǎn)效率的前提下,增強產(chǎn)業(yè)鏈抗風險能力,最大程度地減緩疫情流行、自然災害等不確定事件造成的沖擊。因此,推動產(chǎn)業(yè)鏈環(huán)節(jié)的空間集聚構(gòu)建產(chǎn)業(yè)鏈集群就成為各地政府和企業(yè)的必然選項,進而推動產(chǎn)業(yè)鏈集群化成為未來的一大趨勢。另一方面,新技術(shù)革命也為產(chǎn)業(yè)鏈集群化創(chuàng)造了條件。隨著人工智能、大數(shù)據(jù)、產(chǎn)業(yè)互聯(lián)網(wǎng)、3D打印等新技術(shù)的深入應用,傳統(tǒng)生產(chǎn)方式將發(fā)生極大改變,強調(diào)個性化、定制化、敏捷化的“C2M”生產(chǎn)模式將逐漸成為主流的生產(chǎn)方式,而這有助于企業(yè)減少生產(chǎn)環(huán)節(jié),推動產(chǎn)業(yè)鏈環(huán)節(jié)在特定空間范圍內(nèi)的有效整合,最終促使產(chǎn)業(yè)鏈集群化。

2.工業(yè)空間分布呈現(xiàn)“圈層化”特征。目前,都市圈和城市群已經(jīng)成為中國經(jīng)濟空間的重要特征,并且在“十四五”時期乃至相當長一段時期內(nèi),城市群、都市圈仍將是空間經(jīng)濟活動的主要組織形式。由于產(chǎn)業(yè)鏈集群模式與城市群都市圈模式具有內(nèi)在契合性,隨著產(chǎn)業(yè)鏈集群化深入發(fā)展,城市群、都市圈與產(chǎn)業(yè)鏈集群將相互耦合共生發(fā)展,進而推動工業(yè)空間分布呈現(xiàn)“圈層化”結(jié)構(gòu)。首先,城市群和都市圈在供求兩端具有相對優(yōu)勢,可以為產(chǎn)業(yè)鏈集群發(fā)展奠定堅實的基礎(chǔ)。城市群、都市圈集聚了大量人口,能夠提供龐大的消費需求,這為產(chǎn)業(yè)鏈集群發(fā)展提供了雄厚的市場。同時,城市群和都市圈還是我國經(jīng)濟最發(fā)達的區(qū)域,擁有相對雄厚的產(chǎn)業(yè)基礎(chǔ),有利于吸引產(chǎn)業(yè)鏈集群的集聚。其次,城市群和都市圈內(nèi)部的中心城市往往擁有大量的人才資源、產(chǎn)業(yè)資本、創(chuàng)新要素以及完善的基礎(chǔ)設(shè)施和營商環(huán)境,能為產(chǎn)業(yè)鏈集群高端環(huán)節(jié)發(fā)展提供各類高端要素以及優(yōu)質(zhì)的軟硬基礎(chǔ)設(shè)施。最后,城市群和都市圈內(nèi)部的非中心城市往往具有較為豐富的土地資源、勞動力資源,具備較強的生態(tài)環(huán)境承載能力,能夠為產(chǎn)業(yè)鏈集群中低端制造環(huán)節(jié)的發(fā)展提供較大的發(fā)展空間。總之,無論從整體來看還是從結(jié)構(gòu)來看,城市群、都市圈和產(chǎn)業(yè)鏈集群之間都具有較高的耦合度,這也是“圈層化”結(jié)構(gòu)形成的原因。未來,一個城市群或都市圈將自成一個相對完整的產(chǎn)業(yè)鏈體系,城市群、都市圈內(nèi)部的產(chǎn)業(yè)分工將更多表現(xiàn)為垂直分工模式,中心城市和非中心城市相互分工、緊密配合。相應地,不同城市群、都市圈之間的產(chǎn)業(yè)分工將更多表現(xiàn)為水平分工模式,跨城市群、都市圈的垂直分工將會隨之減少。

五、政策建議

本文梳理了新中國成立以來中國工業(yè)發(fā)展空間格局的演變歷程,分析了目前中國工業(yè)發(fā)展空間格局的顯著特征,并對未來發(fā)展趨勢進行了展望。總的來看,區(qū)域工業(yè)發(fā)展不平衡不協(xié)調(diào)的問題將持續(xù)存在,同時,板塊分化重組和城市群崛起使得工業(yè)空間格局出現(xiàn)新的特征。對此,應采取“東西合作、東北振興、北方隆起”的區(qū)域發(fā)展戰(zhàn)略,以城市群為重點打造產(chǎn)業(yè)鏈集群,以經(jīng)濟帶為紐帶打造產(chǎn)業(yè)發(fā)展軸,推動中國區(qū)域工業(yè)協(xié)調(diào)發(fā)展,為構(gòu)建新發(fā)展格局奠定基礎(chǔ)。

1.加強東西合作,優(yōu)化工業(yè)布局。充分發(fā)揮中西部地區(qū)在土地、勞動力、特色資源等方面的比較優(yōu)勢,構(gòu)建東西部產(chǎn)業(yè)鏈合作平臺,推動東部外溢性工業(yè)合理有序向中西部地區(qū)轉(zhuǎn)移。在中西部地區(qū)打造若干個具有全國影響力的城市群,重點推進成渝雙城都市圈建設(shè),圍繞城市群、都市圈引進布局一批高技術(shù)產(chǎn)業(yè)鏈集群,打造區(qū)域增長極。注重提升中西部地區(qū)的開放水平,理順體制機制,優(yōu)化營商環(huán)境。暢通與東部地區(qū)的運輸通道,重點疏通長江航運通道,提升內(nèi)河航運體系,切實降低流通成本。加快推進長江經(jīng)濟帶建設(shè),積極構(gòu)建西南陸海新通道經(jīng)濟帶和京成渝沿線經(jīng)濟帶,構(gòu)建“滿弓型”工業(yè)發(fā)展格局。

2.激發(fā)發(fā)展活力,助力東北振興。加大再改革再開放力度,轉(zhuǎn)變政府職能和工作方式,破除體制機制障礙,努力構(gòu)建法治型、廉潔型、服務(wù)型政府。著重理順政府和市場的關(guān)系,著力推進行政審批制度改革,盡快實施“最多跑一次”改革,構(gòu)建一流的市場服務(wù)體系,打造優(yōu)質(zhì)高效的營商環(huán)境。提升地區(qū)人口活力,留住本地青年人口,加大人才引進力度,穩(wěn)定人口生育率在合理水平,提升應對人口老齡化能力。加快新舊動能轉(zhuǎn)換,依托現(xiàn)有優(yōu)勢瞄準國家產(chǎn)業(yè)鏈短板,有針對性地發(fā)展高技術(shù)制造業(yè)。加大對東北地區(qū)的扶持力度,特別是在增值稅簡并、所得稅減免等方面可以對東北地區(qū)企業(yè)進行率先試點。

3.實行以點帶面,加快北方隆起。借助京津冀協(xié)同發(fā)展戰(zhàn)略、黃河流域生態(tài)保護和高質(zhì)量發(fā)展戰(zhàn)略等國家戰(zhàn)略帶來的有利契機,增強北方地區(qū)的發(fā)展動力。重點打造北京、天津、鄭州、西安等國家中心城市,圍繞中心城市構(gòu)建城市群,發(fā)展產(chǎn)業(yè)鏈集群。建設(shè)好發(fā)揮好京津冀城市群、中原城市群、關(guān)中平原城市群、山東半島城市群等國家級城市群的戰(zhàn)略支撐作用。持續(xù)推進京津冀協(xié)同發(fā)展戰(zhàn)略,穩(wěn)步推進雄安新區(qū)建設(shè),做好產(chǎn)業(yè)疏解轉(zhuǎn)移,打造分工明確、聯(lián)系緊密的產(chǎn)業(yè)鏈集群。落實黃河流域生態(tài)保護和高質(zhì)量發(fā)展戰(zhàn)略,在做好保護治理的基礎(chǔ)上,提升黃河沿岸節(jié)點城市的綜合承載能力,發(fā)揮好引領(lǐng)輻射帶動作用。

注釋:

①《工信部:我國連續(xù)十年保持世界第一制造大國地位》,http://www.xinhuanet.com/fortune/2020-10/23/c_1126649474.htm,2020年10月23日。

②本文中中國大陸的東部、中部、西部、東北部地區(qū)按照國家統(tǒng)計局劃分為準,限于篇幅,不再列舉。其中2013年之前,西部地區(qū)由于數(shù)據(jù)缺失原因未統(tǒng)計西藏數(shù)據(jù)。

③中國大陸北方地區(qū)包括遼寧、吉林、黑龍江、北京、天津、河北、山東、內(nèi)蒙古、陜西、甘肅、青海、寧夏、新疆、山西、河南;南方地區(qū)包括上海、江蘇、浙江、福建、廣東、海南、廣西、重慶、四川、貴州、西藏、云南、安徽、江西、湖北、湖南。其中2013年之前,南部地區(qū)由于數(shù)據(jù)缺失原因未統(tǒng)計西藏數(shù)據(jù)。

④根據(jù)黃莉芳等[13]、謝子遠等[14]的分類法將制造業(yè)劃分為勞動密集型制造業(yè)、資本密集型制造業(yè)、技術(shù)密集型制造業(yè)。

⑤借鑒孫曉華等[15]的產(chǎn)業(yè)轉(zhuǎn)移指數(shù)計算公式對2013—2019年中國285個地級及以上城市的制造業(yè)測算了產(chǎn)業(yè)轉(zhuǎn)移指數(shù)。

參考文獻:

[1]陳佳貴,黃群慧,鐘宏武.中國地區(qū)工業(yè)化進程的綜合評價和特征分析[J]. 經(jīng)濟研究, 2006(6):4-15.

[2]陳耀.改革開放30年中國工業(yè)化區(qū)域特征分析[J].西南民族大學學報(人文社會科學版),2008(2):97-103.

[3]胡偉,陳曉東,李傳松.改革開放以來中國工業(yè)經(jīng)濟發(fā)展空間格局演化[J].江蘇社會科學,2019(2):43-53+257-258.

[4]胡偉.改革開放40年中國工業(yè)經(jīng)濟發(fā)展的區(qū)域特征[J].區(qū)域經(jīng)濟評論,2019(1):69-83.

[5]胡安俊.中國的產(chǎn)業(yè)布局:演變邏輯、成就經(jīng)驗與未來方向[J].中國軟科學,2020(12):45-55.

[6]趙璐.中國產(chǎn)業(yè)空間格局演化與空間轉(zhuǎn)型發(fā)展態(tài)勢[J].地理科學,2021(3):387-396.

[7]毛琦梁,董鎖成,王菲,等.中國省區(qū)間制造業(yè)空間格局演變[J].地理學報,2013(4):435-448.

[8]魏偉,葉寅.中國省際工業(yè)發(fā)展的空間格局演化及分析[J].經(jīng)濟地理,2013(3):118-124.

[9]劉友金,曾小明.中國工業(yè)空間格局的演變與集聚差異——基于EDSA和城市面板數(shù)據(jù)的空間計量研究[J].區(qū)域經(jīng)濟評論,2016(1):80-88.

[10]賀燦飛,胡緒千.1978年改革開放以來中國工業(yè)地理格局演變[J].地理學報,2019(10):1962-1979.

[11]冷志明,張鐵生.建國六十年區(qū)域經(jīng)濟發(fā)展的回顧與展望[J].經(jīng)濟縱橫,2009(3):33-37.

[12]姚鵬,孫久文,鞠曉穎.我國區(qū)域經(jīng)濟發(fā)展格局:回顧、現(xiàn)狀與展望[J].區(qū)域經(jīng)濟評論,2015(5):147-152.

[13]黃莉芳,黃良文,郭瑋.生產(chǎn)性服務(wù)業(yè)提升制造業(yè)效率的傳導機制檢驗——基于成本和規(guī)模中介效應的實證分析[J].財貿(mào)研究,2012(3):22-30.

[14]謝子遠,張海波.產(chǎn)業(yè)集聚影響制造業(yè)國際競爭力的內(nèi)在機理——基于中介變量的檢驗[J].國際貿(mào)易問題,2014(9):24-35.

[15]孫曉華,郭旭,王昀.產(chǎn)業(yè)轉(zhuǎn)移、要素集聚與地區(qū)經(jīng)濟發(fā)展[J].管理世界,2018(5):47-62+179-180.

責任編輯:武玲玲