企業規模和過度自信調節下的技術創新與公司績效

2022-03-30 09:13:54彭玉婷

中國集體經濟 2022年8期

彭玉婷

摘要:文章實證研究了技術創新對我國公司績效的影響效果,并檢驗了企業規模以及高管過度自信在兩者之間的調節效應。結果表明:技術創新與我國公司績效之間存在顯著的正向關系;企業規模在技術創新對公司績效間的影響關系中起到替代作用;高管過度自信在技術創新與公司績效之間起到正向調節作用。文章對當前企業借助技術創新提升公司績效、理解企業規模和高管特質情景下的績效發展具有重要的參考價值和啟示意義。

關鍵詞:技術創新;公司績效;企業規模;高管過度自信

一、引言

我國邁入“經濟新常態”以來,調結構、穩增長的發展步伐逐漸成為國內發展的主旋律。經濟發展的關注點不僅僅只是追求“量”的積累,更加注重高質量創新驅動下的持續發展,而技術創新是其中最關鍵的一環。隨著我國對創新發展的重視與推進,企業技術創新能力的不斷提升,技術創新儼然成為經濟發展的原動力。對于企業而言,自身競爭能力是決定其能否適時把握機遇和從容應對挑戰的重要因素。一部分學者指出技術創新在提升公司績效方面發揮著日益關鍵的作用,一部分學者持相反觀點,認為技術創新對公司績效間存在負向或不顯著的影響關系。

基于此,本文利用我國A股上市企業為研究樣本,解析出技術創新與我國公司績效間的影響機理與具體作用效果,并將企業的發展規模以及高管特質對公司績效發展所能起到的高管過度自信納入總體研究框架之中,以期能夠探討和發現出企業規模和作用以及在技術創新和公司績效間的調節效應,試圖彌補現有研究不足。

二、研究假設

(一)技術創新與公司績效

技術創新理論認為,企業的創新是將原有生產要素重新配置,從而提高資源利用效率,以實現更高的生產效率。技術創新可以改善原產品性能,研究與開發出新產品,構成企業的核心競爭優勢,從而提高企業績效的發展。此外,資源基礎理論認為,企業具有的資源以及對資源的利用效率,是導致企業擁有不同的競爭優勢的重要因素,尤其是企業擁有的高價值性、稀缺性以及不可復制性的資源是提升其競爭力的重中之重,如研發創新等,而這是提升公司績效的關鍵因素。技術創新理論和資源基礎理論均表明研發創新對幫助企業獲取競爭優勢,繼而提高公司績效。基于此,提出假設H1。

H1:技術創新對公司業績具有正向促進作用。

(二)技術創新、企業規模與公司績效

規模經濟理論是現代企業理論的關鍵研究范圍,主要是指在一段特定時期內,企業的產品絕對量增加,使得其單位成本水平下降,即擴大企業規模能夠降低生產經營的平均成本,從而導致利潤水平上升。當企業規模逐漸擴大時,企業的組織結構類型、管理層級將產生極大變化,此時由于規模效應帶來的崗位分工推動專業化的發展,利于企業獲得超額績效收益;當企業規模發展至一定程度后,產品市場的競爭格局趨于相對平穩的發展水平,此時企業具備更多的資源優勢,更容易實現對公司績效的積極作用,由企業規模擴大帶來的良性發展會幫助企業實現總體績效提升。因此,本文提出假設H2。

H2:企業規模在技術創新和公司績效的正向關系中起到正向調節作用。

(三)技術創新、高管過度自信與公司績效

高階梯隊理論認為企業決策者是有限理性的,戰略性決策源自決策者個人特質中的風險偏好、價值觀等。首先,高管過度自信通常表現為對于自身智力、能力、領導力的主觀評價高于客觀事實,亦會過度相信自身解決問題的能力水平。其次,高管過度自信在決策過程中更容易表現出冒進或激進行為。因此,具有過度自信特質的高管愿意承擔開展高績效活動可能帶來的風險,往往能夠大膽運用和發展企業技術創新帶來的競爭優勢,而實現公司的高績效發展。基于此,本文提出假設H3。

H3:高管過度自信強化了技術創新與公司績效間的正向關系。

三、實證分析

(一)研究設計

1. 樣本選取

本文選取2010~2019年期間A股上市公司為樣本企業,針對本文所選樣本進行處理:首先,剔除距上市時間不滿兩年的樣本;其次,剔除金融保險業;再次,剔除ST公司;最后,剔除無法獲取數據信息的企業樣本。

2. 變量測量

因變量為公司績效,選取資產回報率(ROA),以稅后凈利潤與總資產的比例作為企業績效代理指標。

自變量為技術創新,企業的研發人員數極大程度上代表著企業的創新水平,本文選取企業當年研發總人數的自然對數為衡量變量。

對企業特征、行業層面以及區域層面三個方面的因素進行控制,具體如下。

企業層面:股權性質(SOEs),所有權為國有性質賦值為1,則為0;償債能力(Debt),總負債額與總資產額的比值;銷售增長率(Salesgrowth),當年銷售收入增長額同上年銷售收入總額之比;獨董比例(Ind_ratio),獨立董事人數與董事總人數的比值;股權集中度(Top),企業第一大持股比率;兩職合一(Duality),董事長和總經理為同一人賦值為1,否則取0。

行業層面:選取行業集中度(HHI)來反映行業競爭力和壟斷程度。

區域層面:位于東部地區的企業相對擁有更便利的交通、資源和政府支持,利于公司績效發展。本文將注冊地位于東部、中部以及西部地區的企業分別取值為1、2、3。

此外,將行業代碼以及年份作為虛擬控制變量。

3. 模型設計

根據研究假設,本文構建的計量模型如下所示:

模型(1)為主效應模型,檢驗了假設H1,模型(2)檢驗假設H2~H3。其中C為控制變量,模型(2)中的M表示調節變量;ε為隨機干擾項;模型中 i和t分別代表樣本企業和年份;β0為截距項,β1~β3為模型的參數。

(二)實證結果分析

1. 描述性統計和相關性分析

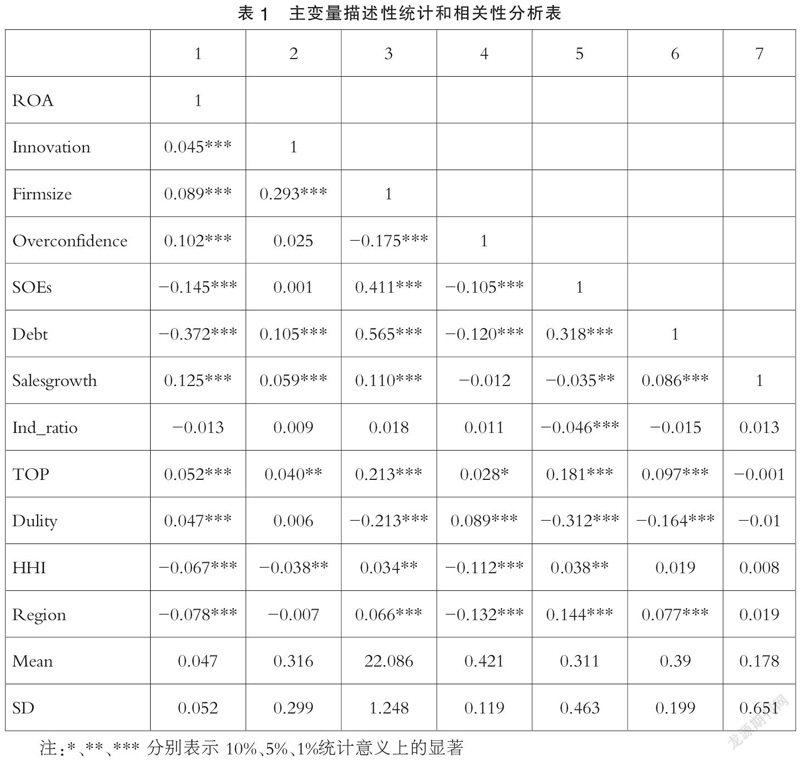

首先對所觀測的樣本數據進行如下處理:對連續性變量進行1% 水平的縮尾處理;對自變量和調節變量均進行中心化處理。表1呈現了各主要變量均值、標準差的描述性統計以及相關性分析。

從表1中可以發現因變量公司績效的均值為0.047,標準差為0.052,說明我國企業間的績效水平存在一定差距,體現了數據選擇的客觀合理性;自變量技術創新的均值為0.316,標準差為0.299,體現出我國企業的技術創新水平整體上仍待提高;相關性分析結果亦初步驗證了本文的主假設。此外各變量的方差膨脹因子值遠遠小于10,表明不具有顯著的多重共線性問題。

2. 實證結果相關分析

本研究的基準模型為表2第(1)列,直觀觀察控制變量與公司績效之間的關系。表2中的模型(2)為技術創新對公司績效的影響檢驗結果,技術創新的系數為正(β=0.034,p<0.01)且顯著性水平為1%,表明技術創新對我國公司績效具有顯著的促進作用,從而印證了假設H1。模型(3)呈現的是企業規模對公司績效的影響效果(β=0.009,p<0.01),表明公司規模與我國公司績效具有正向顯著關系,模型(4)呈現的是企業規模的調節回歸結果,Innovation*Firmsize的系數顯著為負(β=-0.004,p<0.01),說明企業規模在技術創新和公司績效的關系中起到替代作用,即相對于創新水平較低的企業來說,其發展到一定規模也能夠為公司帶來規模經濟,促進公司績效的提升,拒絕了本文的假設H2。模型(5)為高管過度自信對公司績效的影響效果(β=0.021,p<0.01),表明高管過度自信能夠促進我國公司績效的發展與提升,其中模型(6)中的交互項Innovation*Overconfidence的系數顯著為正(β=0.077,p<0.01),表明高管過度自信在技術創新和公司績效之間起到積極的調節作用,接受了本文的假設H3。模型(7)為全模型實證結果,與單模型的回歸結果無顯著差異,進一步驗證了本文的實證結果。

四、結論與啟示

(一)主要結論

本文以我國2010~2019年滬深A股上市企業作為研究樣本,實證檢驗了技術創新對我國公司績效的影響機理研究結論主要如下:第一,技術創新與我國公司績效之間存在顯著的正向關系。隨著多年來我國企業對研發創新活動的重視,技術創新不斷為公司競爭優勢續航,在提升我國公司績效上發揮著重要作用。第二,企業規模在技術創新對公司績效間的影響關系中起到替代作用。即使是不具備技術創新能力的企業,當其具備一定發展規模時亦能夠直接有效提升公司績效。第三,高管過度自信在技術創新與公司績效之間起到正向調節作用。過度自信特質使管理者傾向對自身能力判斷的高估,認為其能夠完全解決可能存在的一切不穩定因素,在評估技術創新與公司績效的關系中偏向對高收益狀態的設定。

(二)管理啟示

第一,技術創新是企業持續發展的核心動力,技術創新的開展應根據自身資源特點制定出適合企業本身的創新活動,不斷激發技術創新潛能,真正讓技術創新轉化為自身的內核競爭力。在此過程中,企業要不斷借助創新活動發展自身績效,利用技術創新擴大自身在外界競爭的影響力。

第二,企業在招募高管時不僅要關注其個人能力,也應了解到高管自信特質所能反映出的認知與偏好,有效評估管理者的特質表現和行為選擇之間可能存在的潛在聯系。從而做到人盡其才,建立與企業發展階段相適應的高管團隊體系。

參考文獻:

[1]朱順和,馬寧.競爭能力、關系資本與企業績效——基于中國房地產上市公司數據的實證研究[J].會計之友,2021(05):93-99.

[2]曾德明,蘇蕊蕊,文金艷.研發投入與企業創新績效——企業研發團隊網絡結構調節作用研究[J].科技管理研究,2015(18):71-77.

[3]Ngniate De Ma T, Li S,Illia A.Understanding the Impact of Green Operations on Organizational Financial Performance:An Industry Pers-pective[J].Environmental Quality Management,2014,24(01):45-59.

[4]Dels GA. The diffusion of environmental management standards in Europe and in the United States:An institutional perspective[J].Policy Sciences,2002,35(01):91-119.

[5]Barney J. Firm resources and sustained competitive advantage[J].Journal of Management,1991,17(01):99-120.

[6]燕洪國,馬飛帆.企業規模、融資方式與公司績效——基于戰略性新興產業和傳統產業的比較分析[J].財會研究,2016(11):72-77.

[7]鐘熙,陳偉宏,宋鐵波,翁藝敏.CEO過度自信、管理自主權與企業國際化進程[J].科學學與科學技術管理,2018,39(11): 85-100.

[8]Huang R,Tan KJK,Faff RW.CEO Overconfidence and Corporate Debt Maturity[J].Journal of Corporate Finance,2015(36):93-110.

(作者單位:昆明理工大學管理與經濟學院)