基于三階段DEA的創業板企業創新效率評價研究

2022-03-30 08:05:24馮琳潔

中國注冊會計師 2022年3期

| 馮琳潔

《2020全球創新指數》報告指出:中國位居第14,是全球創新指數排行榜榜單前30名中的唯一中等收入經濟體。 這與我國政府大力支持創新事業,堅定實施創新驅動發展戰略密不可分。據《2020年全國科技經費投入統計公報》顯示:2020年我國研發經費投入為24393.1億元,同比增長10.2%,占GDP比重為2.40%,再創歷史新高。企業作為市場經濟活動重要單位,發揮著推動國家經濟穩速增長的關鍵作用。相關數據表明,近年來企業研發經費投入占全社會總量均在70%以上,是引領社會創新的關鍵力量。政府為鼓勵企業創新也不斷出臺普惠政策,比如:政府補貼、稅收優惠、支持企業共同參與重大科技項目等。此外,于企業個體而言,由于市場環境的復雜性與動蕩程度日益加劇,戰略性創新舉措也成為企業生存與發展的關鍵。

2009年,我國推出創業板板塊,幫助高成長性的中小企業融資。創業板企業多涉及計算機、軟件服務、醫藥制造業等高新技術產業,是創新生態圈中的重要一環,因此研究其創新效率對我國實現創新驅動具有重要意義。基于此,本文選取445家創業板企業為研究對象,運用三階段DEA模型對其創新效率進行測算和評價,試圖找出影響樣本企業研發效率的因素,并提出相應的政策建議。

一、文獻綜述

國內外學者主要從區域、行業、企業三個層面展開關于創新效率的研究。Fritsch、C Qiang分別以德國五大城市和中國30個省級行政區為樣本,對比分析不同區域的創新效率及能源效率。Broekel T以德國270個區域5年的數據為樣本,發現合作研發補貼會刺激區域創新效率。張斌等以我國30個省(市)為研究對象,利用超效率共同邊界函數測算其創新效率,發現東部、西部和中部的技術創新效率依次遞減。李培哲等則發現西部的創新效率最低,東部次之,中部最高。在產業創新效率方面,肖文等、宋飛文等以工業行業為研究對象,采用隨機前沿模型(SFA)測算其技術創新效率,發現中國整體平均技術創新效率不高。成瓊文利用DEA--Tobit模型對我國工業行業的綠色技術創新效率進行實證研究,發現整體效率呈上升趨勢。

關于企業創新效率測算的研究并不在少數。Cruz-Cázares等采用DEA--Malmquist模型研究了西班牙制造企業的技術創新效率。Dia M利用三階段網絡DEA分析了加拿大最大的14所信用社的效率并對低效的原因進行剖析。國內學者梁娜、王新紅等采用傳統的DEA模型分別以我國61家環保企業、創新型企業為研究對象,發現樣本企業綜合效率低下,投入產出結構不合理,資源浪費較為嚴重等現象。徐書彬等人采用三階段DEA方法對41家人工智能企業進行效率測算,指出樣本企業創新效率較低,且地區信息化水平、股權性質阻礙了企業創新效率的提升。孟韜等人通過對我國獨角獸企業的效率分析,發現成立年限、政府補貼等有助于提升企業創新效率。竇錢、屈國俊等人相繼使用三階段DEA效率測算方法評估企業研發效率。

表2 變量測量與說明

綜上所述,學術界對于企業創新效率測算的研究頗豐,針對我國上市企業進行相關研究的也不在少數,但是鮮有學者以創業板企業為研究對象,測算其創新效率。此外,很多學者沒有剔除環境噪聲、隨機誤差等的影響,這可能會導致測算結果失真。由此,本文采用三階段DEA模型評估樣本企業的創新效率,對其影響因素進行分析,并針對研究結果提出相應的政策建議,以期為中小型高新技術企業提供技術創新效率改進的方向。

二、研究方法與模型

當前,創新效率的測算方法主要分為非參數法和參數法,前者以數據包絡分析(DEA)為代表,后者以隨機前沿分析(SFA)為代表。但是這兩種分析方法都存在一定的缺陷,其測算的創新效率值差異是由管理無效率導致的,沒有考慮環境噪聲和隨機擾動項的影響。因此,本研究嘗試采用Frdied提出的三階段DEA分析方法,該方法可以彌補上述兩種測算方法的不足,以便得到更加真實的效率值,具體由以下三個階段構成:

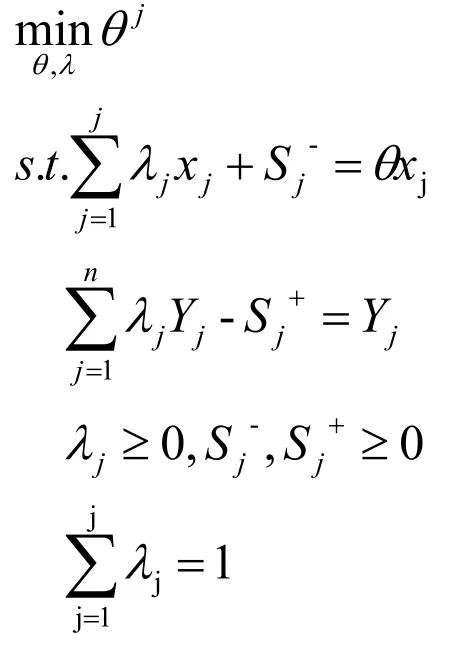

第一階段:傳統DEA模型。

傳統DEA基于線性規劃方法,應用于多投入、多產出的同類型決策單元(DMU)的效率測算,首次提出的CCR模型假定規模報酬不變。后續,學者們將Shepherd距離函數的概念引進到模型中,提出規模報酬可變的BCC模型。

本文假定規模報酬可變,以投入導向為例,該模型的對偶形式如下:

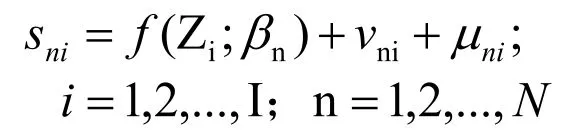

第二階段:隨機前沿模型SFA 。

Frdied等人指出傳統的DEA模型在評價決策單元效率時,沒有將環境因素和隨機噪聲納入考慮范圍,提出要關注松弛變量的思路。該變量由環境因素、管理無效率和統計噪聲構成,反映初始的低效率。因此,為了準確測算各DMU的效率值,應當將其置于同等的環境和隨機擾動下,借助SFA回歸,將一階段得到的松弛變量分離成上述三種效應,進一步獲得調整后的投入或產出,以便再次測算各DMU的真實效率。

本文以投入導向為例,構如下SFA回歸函數:

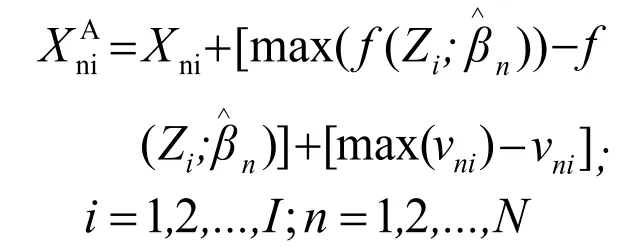

為測算各DMU的真實效率,對公式進行如下調整:

第三階段:調整投入后的DEA模型。

將上階段通過SFA模型調整后得到的投入變量以及初始的產出變量,再次利用DEA-BCC模型對樣本企業進行創新效率測算。此時獲得的創新效率已經剝離了環境噪聲和隨機擾動項的影響,相較而言,能夠比較準確地反映樣本的真實效率。

三、樣本與變量選取

(一)樣本選取

創業板企業大多是中小企業,從事信息技術、生物科技等為代表的高新技術業務,產品市場潛力大、成長性強,對于拉動經濟增長意義重大。因此,準確地估計創業板企業的創新效率并分離出其影響因素,對于企業自身和國民經濟的發展大有裨益。基于此,本文選取創業板非金融類企業為研究對象,收集2019年產出數據及上一年度研發投入數據(產出滯后一年的原因后文有進行解釋)等相關數據,并按照如下條件對數據進行清洗:(1)ST、PT企業;(2)財務狀況異常或信息嚴重缺失的企業;(3)凈利潤為負值的企業;(4)2017年之后上市的企業。最終保留了445家樣本企業。樣本數據中,專利申請數據來自國家知識產權局(http://www.sipo.gov.cn/),地區經濟狀況與對外開放水平來自《中國城市經濟年鑒2019》,其他數據源來源為國泰安數據庫。

(二)變量選取

1.投入變量。本文從資本以及勞動力這兩個角度進行投入指標的選取,考慮到數據的可得性,前者用研發投入經費進行衡量,后者則以研發人員全時當量指代。

2.產出變量。企業創新投入的產出分為直接產出和間接產出。前者表現為專利申請(授權)數量的提升,由于專利授權過程比較繁雜、周期較長,故本文選擇專利申請指標數量進行衡量。間接產出表現為企業經濟效益,本文選取凈利潤和主營業務收入兩個指標指代。此外,由于研發投入轉化為生產成果需要一定的時間,參考現有文獻的做法,本文選擇的產出指標均為滯后一期的數值,即2020年的產出值。

表7 各效率值變化情況表(樣本數量:445)

DEA模型要求隨著投入量的增加,產出量不得減少(“同向性”)。因此,本文利用stata15.0軟件對樣本數據進行Pearson相關性分析,結果如表1所示,各投入量與產出量之間在1%水平上顯著正相關,符合“同向性”假定。

表1 投入、產出指標Pearson檢驗結果

3.環境因素。環境指標需要滿足“分離假設”,其選取標準主要是:樣本主觀不可控;能對產出指標產生影響。本文從以下三個角度進行環境因素的選取:

(1)地方經濟發展水平:考慮到地方經濟發展水平較高的區域容易吸引人才流動以及資金投入,科研機構較多,風險管理能力、信用狀況情況更佳,有利于創新活動的開展。本文選取地區生產總值、對外開放水平兩個變量作為地方經濟發展水平指標。

(2)企業基礎:企業創新活動的實施受到自身資源稟賦的約束,比如規模大小、財務杠桿等。本文選取企業成立年限、股權集中度、股權性質、負債率以及企業規模五個指標進行衡量。

(3)政策支持:政府可以為企業提供技術支持和政策保障,是影響企業創新積極性的重要因素。考慮數據的可得性,本文選取政府補助數額作為政府政策支持指標。

為了使環境因素具有可比性,本文對各環境變量進行了無量綱處理。表3為本文所采用數據的描述性統計結果。

表3 各指標描述性統計(樣本數量:445)

四、三階段DEA測算結果

根據本文所選用的研究方法,實證部分由三個階段構成,以下是各個階段的實證結果。

(一)第一階段結果:傳統DEA—BCC實證結果

樣本企業效率測算結果分布情況如表4所示:樣本企業的綜合效率在0.8以上的企業僅6家,占比1.35%;綜合效率不到0.2的企業有215家,占比48.31%,僅4家企業達到DEA有效。綜合效率均值為0.240,有近80%的上升空間;純技術效率均值為0.329,純規模效率均值為0.758。 本階段結果顯示我國創業板企業整體技術創新效率低下,主要是由于純技術效率制約。

表4 樣本企業創新效率評價結果分布表(樣本數量:445)

在445余家樣本企業中,僅河南四方達超硬材料、溫氏食品有限公司、上海雪榕生物科技以及樂歌人體工學科技4家企業處于效率前沿面,達到了DEA有效狀態,占比不足1%。達到DEA弱有效的企業有9家,其中8家均為純技術有效,規模無效。

由于本階段尚未剔除環境噪聲和隨機干擾項的擾動,反映的效率值可能并非是真實值,還需要展開進一步的測算。

(二)第二階段結果:SFA回歸分析結果

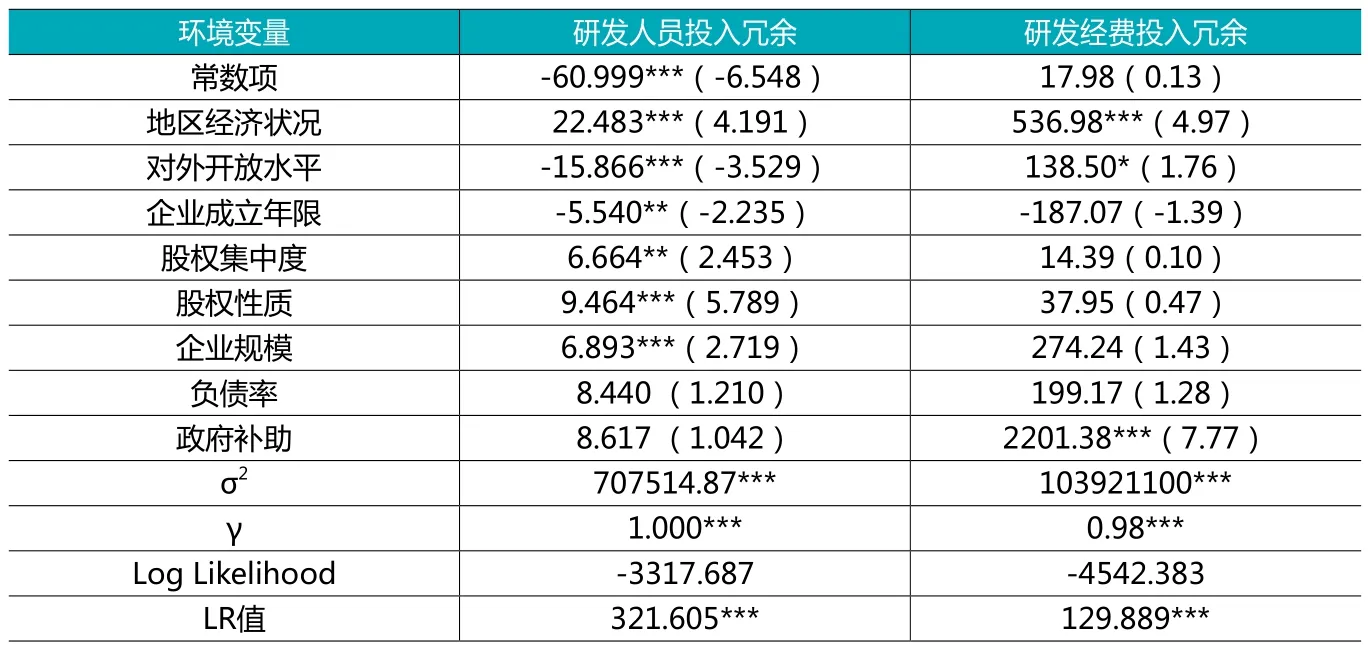

本階段以8個環境變量作為自變量,并將第一階段傳統的DEA模型中得到的研發人員投入松弛以及研發經費投入松弛分別作為因變量,采用羅登躍的分離公式,運用Frontier計量軟件分離各個環境變量對研發人員投入和經費投入冗余的影響,結果如表5所示。研發人員投入和經費投入均通過LR檢驗,拒絕了不存在管理無效率項的假設,表明了進行SFA回歸是合理的。 值分別為1和0.98,表明在各干擾項中,技術管理因素的影響占主導地位。回歸系數為正表示該環境變量值的上升會導致松弛變量的增加,會阻礙企業創新效率的提升;反之亦成立,即系數為負代表該環境變量值的增加能夠提升企業創新效率,據此,本文得到如下結論:

表5 SFA估計結果

(1)地區經濟狀況。該變量與研發投入松弛值呈顯著正相關關系。說明地區經濟越好,GDP水平越高,研發人員和經費的投入冗余也會相應增加。通常地區經濟水平越高,企業經營的外部環境更佳,能夠提供更好的融資環境;同時,企業也面臨著更加激烈的競爭,從而導致企業盲目融資、擴大研發資源的投入,導致投入冗余的產生。

(2)對外開放水平。該變量與研發人員投入冗余呈顯著的負相關關系,與研發經費投入冗余呈正相關關系。地區對外開放水平越高,有利于促進研發人員的技術交流與人才流動,能夠有效減少冗余現象,提升企業創新效率。而對外開放水平越高,市場準入壁壘越低,導致企業盲目增加研發投入以增強競爭力,從而造成研發投入資金冗余。

(3)企業成立年限。該變量與研發人員松弛值存在顯著的負相關關系,與研發經費松弛不存在顯著關系。企業成立時間越久,對研發人員的安排、調配更加成熟,能夠減少研發人員資源浪費,促進企業創新效率的提升。

(4)股權集中度。第一大股東持股比例的提升會加重研發人員投入冗余;而股權集中度對研發經費投入冗余則不存在顯著影響。本文所選取的樣本企業股權較為集中,第一大股東平均持股比例為30%。大股東追求高風險高回報的傾向,存在盲目增加研發投入的可能,不利于企業技術創新效率的提升。

(5)股權性質。國企會顯著加重研發人員投入冗余的情況,對研發經費投入冗余無顯著影響。這與實際情況相符,在2019年上市公司研發投入榜單前十中,央企國企占據九席,央企國企作為我國科技創新主力軍,容易產生研發資源投入過度的情況,制約創新效率的提升。

(6)企業規模。該指標會顯著加重研發人員投入冗余,對研發經費投入冗余無顯著影響。創業板多為中小型企業,隨著企業規模的擴張,研發意愿及能力均會增強,容易造成冗余現象。

(7)負債率。該指標水平反映了企業的舉債經營能力,在本文的測算結果中,負債率水平與研發投入冗余并未呈現出顯著的相關關系。

(8)政府補助。政府的補助力度與企業研發經費投入冗余呈正相關關系,而對研發人員投入冗余無顯著影響。一方面,政府的支持能夠在一定程度上緩解企業研發經費緊張的問題,彌補企業技術創新的“溢出效應”,提高企業創新的積極性,但是同時也會造成企業加大研發資源的投入量,因此容易造成研發投入冗余的現象。

(三)第三階段結果:調整投入后的DEA測算結果

通過第二階段的隨機前沿模型,得到了調整后的投入量。將新的投入值與原始的產出值再次利用傳統的DEA—BCC模型進行效率測算。在剝離了各擾動項之后,各效率值均產生了變化,說明調整投入量進行效率測算是合理的。效率評價結果如表6至7所示:

表6 一階段及三階段樣本企業創新效率評價結果分布表(樣本數量:445)

1.總體效率分析。如表6、7所示,對第一、第三兩個階段的效率值進行比較,綜合創新效率均值從0.240下降至0.174,降幅達到27.5%;純技術效率均值由0.329提升至0.890;規模效率均值由0.758降至0.200。可以看出,創業板企業整體創新效率較低,具體的原因由一階段的純技術效率制約變為規模效率的制約。

綜合效率方面。在調整研發投入量后,綜合效率低于0.5的高達422家。在445家樣本企業中,僅5家企業綜合效率保持不變;上升的為111家,占總體樣本的24.9%;下降的為329家,占比73.9%,其中降幅最大的是森霸傳感科技股份有限公司,降幅為86.71%。

純技術效率方面。純技術效率上升的企業高達431家,占比96.85%,僅9家企業下降,5家保持不變。其中,95家企業的增幅都在80%以上,增幅最大的是北京數碼視訊科技股份有限公司,高達93.51%。這表明樣本企業的管理技術和能力都較高,投入資源的使用較為有效,之前的低效率主要是由于環境因素較差所導致。

規模效率方面。調整投入后,除9家企業規模效率上升,2家保持不變,其余434家企業規模效率均下降。236家企業降幅都在80%以上,其中降幅最大的是拓爾思信息技術股份有限公司,為94.65%。在研發投入調整之后,三階段規模效率顯著低于一階段,說明在環境因素的干擾下,這些企業規模效率被高估了,應該優化企業規模效率。

2.有效性分析。DEA有效是指同時達到技術效率有效和規模效率有效。如表8所示,在一階段中達到DEA有效的上市公司有4家,分別是河南四方達超硬材料、溫氏食品、上海雪榕生物科技、樂歌人體工學。調整研發投入后,達到DEA有效的企業減少為3家,為河南四方達超硬材料、無錫先導智能、溫氏食品,表明這三家企業的資源分配相對有效,創新效率處于最優水平。可以得知,無錫先導智能裝備股份有限公司通過增加研發投入達到了生產前沿面上。

表8 創新效率有效性評價結果(樣本數量:445)

在剔除環境噪聲和隨機干擾因素后,弱DEA有效企業有4家,均為純技術有效、規模無效,表明提升規模效率可以讓這幾家企業達到DEA有效。DEA弱有效的企業從13家下降為7家。余下的435家企業全部為DEA無效,說明絕大部分樣本企業都沒有處于生產前沿面,還存在改善空間。

3.規模報酬分析。如表9所示,在調整投入后,處于規模報酬遞增的企業由339家上升至442家,占比99.33%,表明絕大部分樣本企業尚未達到最有規模,限制了創新效率的提升。這與實際情況相符,創業板企業多為中小型企業,且普遍成立年限不長、規模較小。因此,這類樣本企業應當合理增加研發資源投入,合理調配,提高資源利用率,藉此提升企業創新效率。在剔除環境噪聲等影響后,僅三家企業處于規模報酬不變狀態,分別為四方達、先導智能、溫氏股份,說明這三家企業生產規模處于相對最優狀態,企業應當結合自身狀況對研發投入做出相應的決策,避免盲目擴張。

表9 投入調整前后的規模報酬變動狀況(樣本數量:445)

五、結論與建議

本文運用DEA—BCC模型和SFA模型對445家創業板上市公司進行創新效率分析,排除環境噪聲和隨機干擾后,得到以下結論:(1)創業板企業整體創新效率水平不高,地方經濟水平、股權集中度、股權性質、企業規模均會加重研發人員投入冗余;而對外開放水平和企業年齡則會減少研發人員投入冗余。地區經濟、對外開放水平和政府補助會加劇研發經費投入,限制企業創新效率的提升。(2)在剔除環境噪聲和隨機干擾項的影響后,431家創業板企業的純技術效率得到了明顯的提升,近百家企業的增幅都在80%以上;而434家樣本企業規模效率明顯下降,導致綜合創新效率也隨之下降。結果表明創業板上市企業技術管理能力較好,而創新效率較低主要是由于規模效率低下所導致的。(3)在調整投入值之后,僅三家企業處于最優生產規模,442家企業處于規模報酬遞增狀態,占比高達99.33%,這些樣本企業可以適當擴大生產規模,以便獲得更佳的規模收益和創新效率。

基于此,本文提出如下建議:(1)從企業角度而言。擴大規模是創業板企業能否實現創新效率的關鍵;同時也應當合理規劃資源,減少資源冗余和浪費的現象;創業板企業在積極實施創新戰略的同時,應當優化股權結構,提升技術管理水平。(2)從政府角度而言。政府應當注重知識產權的保護,針對產權問題完善相應的立法,積極優化創新環境,完善產學研合作模式,提升企業主體研發的積極性;其次,完善政府補助政策,兼顧合理性與社會效益,同時要完善監督機制,最大化資源的利用;最后,建立健全人才流動機制,促進人才有序流動。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高二(2015年1期)2015-03-16 00:08:11