新收入準則下交易價格的確定及其財稅分析

2022-03-30 08:05:26夏文杰康玉霞

中國注冊會計師 2022年3期

關鍵詞:企業

| 夏文杰 康玉霞

新收入準則依據合同和客戶來確認收入,當企業履行了合同中的履約義務,客戶對商品或服務實施了控制權時,企業方能確認收入。為了幫助企業盡快應用收入準則,《企業會計準則第14號——收入》應用指南中借助“五步法”模型,詳細闡述了企業在確認收入時所遵循的原則和方式。

受新收入準則實施的影響,企業收入的確認與計量發生了顯著變化,尤其是交易價格的確定及其涉稅問題,對企業財務人員的職業判斷與能力提出了更高的要求,因此許多企業在執行中遇到了很多疑惑,準則規定與實操銜接也出現了諸多問題。為了進一步實現企業內部管理和會計工作的有機融合,本文通過對交易價格以及影響交易價格的四大因素的深入分析,找出交易價格在財稅處理過程中普遍出現的應用痛點,給出正確的財稅處理,為企業在新收入準則下的財稅工作提供一定的借鑒與參考。

一、交易價格的確定及其影響因素

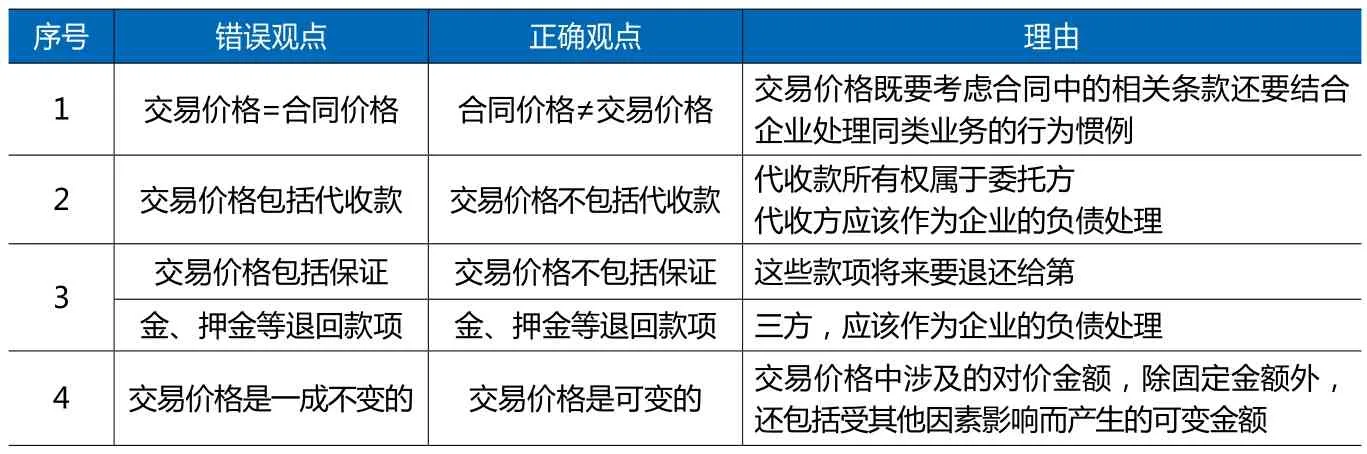

“交易價格的確定”屬于“五步法”模型中的第三步,交易價格是指企業因向客戶轉讓商品或提供勞務而預期有權收取的對價金額。企業在開展經濟業務時,交易價格的確定是決定業務成敗的關鍵因素,在實務操作過程中應避免四大誤區,如表1所示。

表1 “四大”誤區

在確定交易價格時,企業除了識別固定對價(包括任何不可退還的預付款)外,還應當考慮可變對價、合同中存在的重大融資成分、非現金對價、應付客戶對價等因素的影響,并應當假設將按照現有合同的約定轉讓商品,且合同將不會被撤銷、續期或變更。交易價格的影響因素如圖1所示。

圖1 交易價格的影響因素

二、交易價格中可變對價的財稅分析

可變對價是企業業務活動的主要構成,它的產生由企業和客戶雙方約定。確定交易價格時,應當考慮內容如表2所示。

【案例一】“雙十一”期間,家喻電子與A公司簽訂一份商品銷售合同,家喻電子向A公司銷售1000件隔離放大器TGF-CO6,每件500元,合計500000元,增值稅稅率13%。A公司銷售當天取得商品的控制權。鑒于A公司是長期客戶,該公司與A公司約定信用期限為60天。根據以往交易經驗,該公司未來可能會提供10%的價格折扣。

【思考】:(1)合同的交易價格是否是可變對價?(2)家喻電子應該如何預測可變對價的金額?(3)家喻電子確定交易價格時應該如何考慮可變對價的限制條件?(4)針對本案例,家喻電子在財稅處理上是否存在差異?

【分析】:1.該合同的交易價格是可變對價。銷售合同中雖然約定了隔離放大器TGF-CO6的交易價格500000元,但是,該公司為了維護與A公司的客戶關系,基于以往的交易經驗,該公司未來可能會向A公司提供價格折扣。如果A公司未來享受了該價格折扣,該產品的合同價格每件由500元將變為450元。因此,該合同的交易價格存在可變因素。

2.家喻電子選擇按期望值來預測隔離放大器TGF-CO6產品的可變對價的金額。家喻電子選擇該種預測方法的原因是該公司銷售隔離放大器TGF-CO6及類似產品多年,積累了豐富的經驗。據可觀察的歷史數據顯示,該公司以往銷售此類隔離放大器時會給與客戶約10%的折扣,并多年來從未超過10%。結合當前市場相同、相似電子產品的信息分析,將價格下調10%能夠很好地達到促銷目的。所以,家喻電子選擇按期望值來預測隔離放大器TGF-CO6產品的可變對價的金額。預測的交易價格:500×(1—10%)×1000= 450000(元)

3.家喻電子預測的可變對價要滿足“極可能不會發生重大轉回”的限制條件。家喻電子根據本企業銷售相同、相似的電子產品的歷史經驗,結合目前的市場信息,對未來的電子產品市場進行了合理的估計,發現雖然目前還存在一定的市場風險,但是短期內該類隔離放大器的價格是相對穩定的。因此,該公司認為,在不確定性因素消除時,已確認的累計收入450000元極可能不會發生重大轉回,該公司應在隔離放大器TGF-CO6控制權轉移給A公司時確認本期收入。

4.家喻電子的財稅分析。

(1)會計處理:

500×10%×1000= 50000(元)

500×(1—10%)×1000= 450000(元)

500000×13%= 65000(元)

借:應收賬款 565000

貸:主營業務收入 450000

預計負債 50000

應交稅費——應交增值稅

(銷項稅額)65000

值得注意的是:第一,根據應用指南相關規定,A公司本期應確認收入450000元。 第二,50000元計入“預計負債”,而不是“合同負債”。“預計負債”科目表示將來可能發生的折扣事件導致家喻電子可能產生的“金融”負債,并不是將來向A公司交付商品產生的“物”的負債。

(2)稅務處理:對于可變對價,稅法上堅持實際發生原則,按照實際的價款確認稅法收入,如果后續產生折扣,再予以沖回。按照現行企業所得稅相關條例,本期應確認收入500000元,與會計確認金額不一致。所得稅匯算清繳時,調增50000元,如表3所示。

表3 納稅調整項目明細表 單位:元

三、交易價格中重大融資成分的財稅分析

(一)識別重大融資成分

企業確定交易價格時,首先要識別重大融資成分。根據應用指南相關規定,當合同各方以在合同中(或者以隱含的方式)約定的付款時間為客戶或企業就該交易提供了重大融資利益時,合同中即包含了重大融資成分。重大融資成分的識別標準主要考慮以下三點:(1)已承諾的對價金額與已承諾商品的現銷價格之間的差額;(2)企業將承諾的商品轉讓給客戶與客戶支付相關款項之間的預計時間間隔;(3)相關市場的現行利率。

(二)確定交易價格

根據應用指南相關規定,合同中存在重大融資成分的,企業應該按照假定客戶在取得商品控制權時即以現金支付的應付金額(即現銷價格)確定交易價格。 當企業確定交易價格中含有了重大融資成分,應充分考慮貨幣時間價值,對合同承諾的對價金額進行調整。

【案例二】2021年1月1日,家喻電子與B公司簽訂一項銷售合同。合同規定:該公司向B公司銷售的開環傳感器TKC-BR于2022年12月31日交付,開環傳感器TKC-BR控制權在交貨時轉移。合同中設計了兩種付款方式(如表4所示),B公司選擇了第二種付款方式即在訂立合同時支付貨款。家喻電子于2021年1月1日收到B公司的貨款,增值稅稅率為13%,內含報酬率為6%。

表4 付款方式 單位:萬元

【思考】:(1)合同是否存在重大融資成分?(2)家喻電子如何確定交易價格?(3)針對本案例,家喻電子在財稅處理上是否存在差異?

【分析】:1.該合同存在重大融資成分。家喻電子認為該合同包含重大融資成分,其原因主要有兩個。第一,該公司向其銷售一批開環傳感器TKC-BR,于2022年12月31日交付,B公司于合同訂立時支付貨款。可見,該公司交付設備時間與B公司支付款項時間間隔2年,具有融資性質。第二,B公司支付款項有兩種情況,第一種,在兩年后交付設備,需要支付11236萬元(不含稅);第二種,若在合同簽訂時支付,需要支付10000萬元(不含稅)。可見,已承諾的對價金額11236萬元與已承諾商品的現銷價格10000萬元相比,相差1236萬元,符合融資性質的情形。

2.家喻電子以B公司取得該批開環傳感器產品控制權的時點來確定交易價格。家喻電子于2022年12月31日將該批開環傳感器產品交付給B公司,此時,B公司取得了該產品的控制權。家喻電子應按照定B公司在取得開環傳感器TKC-BR控制權時以現銷價格11236萬元確定產品的交易價格。

3.家喻電子的財稅分析。

(1)會計處理:

2021年1月1日收到貨款時:

借:銀行存款 113000000

未確認融資費用 12360000

貸:合同負債 112360000

應交稅費——應交增值

稅(銷項稅額)13000000

值得注意的是,開環傳感器TKC-BR的控制權在交貨時轉移,此時不滿足收入確認條件,應計入“合同負債”,表示將來向客戶轉移商品的價值。

2021年12月31日確認融資費用時:

借:財務費用 6000000

貸:未確認融資費用 6000000

2022年12月31日確認融資費用,交付開環傳感器TKC-BR時:

(10000+600)×6% =636(萬元)

借:財務費用 6360000

貸:未確認融資費用 6360000

(10000+600)×(1+6%)=11236(萬元)

借:合同負債 112360000

貸:主營業務收入 112360000

(2)稅務處理:按照企業所得稅相關條例規定:采用預收款項方式銷售商品的,應在商品發出時確認收入。家喻電子在2021年1月1日收到貨款,在2022年12月31日向B公司交付開環傳感器TKC-BR,因此,該公司確認收入的時間為2022年12月31日。稅會處理一致,無差異。

四、交易價格中非現金對價的財稅分析

企業確定交易價格時需要考慮非現金對價。非現金對價是企業因轉讓商品或提供勞務時而有權向客戶收取的對價是非現金形式,比如實物資產、無形資產、股權、客戶提供的廣告服務等。根據應用指南相關規定,非現金對價確定對價金額的判別標準如表5所示。

表5 非現金對價確定對價金額的判別標準

應注意的是,合同開始后,非現金對價的公允價值因對價形式而發生變動的,非現金對價的變動金額不應該計入交易價格。

【案例三】2021年4月1日,家喻電子與C公司簽訂合同,為C公司生產一批漏電流傳感器。合同約定,如果家喻電子在3個月內完成,可以額外獎勵C公司發行的100股普通股股票,家喻電子約定將其作為交易性金融資產。合同訂立當天,股票的價格為每股10元。2021年6月20日,家喻電子提前10天完工,該批漏電流傳感器總成本為7000元。當日,家喻電子以10000元的價格將產品交付給C公司,C公司驗收合格,此時股票價格為每股12元。

【思考】:(1)該股票獎勵是否屬于非現金對價?(2)該股票的價格波動是否要計入交易價格?(3)針對本案例,家喻電子在財稅處理上是否存在差異?

【分析】:1.該股票獎勵屬于非現金對價。家喻電子銷售一批漏電流傳感器,額外收取的對價是普通股股票,是非現金形式中的股權形式,該股票的價值是以公允價值為計量屬性的,因此該股票獎勵屬于非現金對價。

2.該股票本身價值的變化不計入交易價格。2021年4月1日,合同訂立時股票的價格為每股10元。2021年6月20日,家喻電子提前10天交付該批漏電流傳感器。此時,該公司獲得了股票獎勵的權利,股票的價格變為每股12元。期間,股票的公允價值變動金額:12×100—10×100=200(元)。因為該變動屬于股票價格的正常波動,所以其金額不屬于交易價格的變動。

3.家喻電子的財稅分析。

(1)會計處理:

2021年6月20日,家喻電子交貨時:

借:應收賬款—C公司 11300

貸:主營業務收入 10000

應交稅費——應交增值稅

(銷項稅額)1300

借:主營業務成本 7000

貸:庫存商品 7000

將股票的非現金對價1000元(10×100)計入交易價格時:

10×100÷(1+13%)×13%=115.04(元)

10×100-115.04=884.96(元)

借:應收賬款—C公司 1000

貸:主營業務收入 884.96

應交稅費——應交增值稅(銷項稅額) 115.04

值得注意的是,家喻電子應將股票價值1000元計入收入,但根據增值稅相關規定,該公司銷售貨物收取了11300元的現金對價與公允價值為1000元(含稅)的非現金對價,對于股票部分應按照其公允價值1000元(含稅)計算增值稅銷售額。

收到股票時:

借:交易性金融資產一成本 1000

貸:應收賬款一C公司 1000

2021年6月20日,股票價格發生變動時:12×100—10×100 = 200(元)。

借:交易性金融資產一公允價值變動 200

貸:公允價值變動損益 200

收到貨款時:

借:銀行存款 11300

貸:應收賬款—C公司 11300

(2)稅務處理:合同開始日,該股票激勵屬于或有事項,企業在進行所得稅業務處理時不予考慮,稅會處理一致,無差異。

2021年6月20日,家喻電子提前10天交付產品,取得了該股票獎勵的權利,該股票在此時的價格為每股12元,確認應稅收入1200元(12×100),與會計確認金額不一致。因此,所得稅匯繳時,應納稅調增200元,如表6所示。

表6 納稅調整項目明細表 單位:元

五、交易價格中應付客戶對價的財稅分析

應付客戶對價指的是應該支付給客戶的對價,比如廠商給客戶的一些銷售激勵措施。當確定交易價格時,應付客戶對價與交易價格在企業日常業務處理中可能存在兩種情況,如圖2所示。

圖2 可變對價的主要內容

圖2 應付客戶對價

企業應當注意的是,在將應付客戶對價沖減交易價格處理時,企業應當在確認相關收入與支付(或承諾支付)客戶對價二者孰晚的時點沖減當期收入。

【案例四】家喻電子入駐D大型商場。該公司與D商場簽訂1年期合同,約定D商場每年至少購買價值1000萬元的閉環傳感器TBC-C電子產品,合同規定,家喻電子要在合同開始時向D商場支付上架費等106萬元(含稅),以補償D商場發生的日常支出。2021年1月,家喻電子實現了閉環傳感器TBC-C電子產品200萬元的銷售額。

【思考】:(1)家喻電子向D商場支付上架費等106萬元是否屬于應付客戶對價?(2)家喻電子應付客戶對價如何影響交易價格?(3)針對本案例,家喻電子在財稅處理上是否存在差異?

【分析】:1.家喻電子向D商場支付上架費等不可返還款項106萬元屬于應付客戶對價。D商場是家喻電子的客戶,家喻電子向D商場支付上架費等不可返還款項106萬元屬于應付客戶對價。

2.家喻電子應付客戶對價沖減交易價格。家喻電子支付給D商場的106萬元屬于取得的不可明確區分的商品,是圖2中的第二種情況,該金額應作為交易價格的抵減進行會計處理。

3.家喻電子的財稅分析。

(1)會計處理:

向D商場支付106萬元不可返還款項時:

借:預付款項 1060000

貸:銀行存款 1060000

取得D商場6%的服務增值稅專用發票時:

106÷(1+6%)×6% = 6(萬元)

借:應交稅費——應交增值稅(進項稅額) 60000

貸:預付款項 60000

2021年1月,實現閉環傳感器TBC-C銷售200萬元時:

200×(1-100÷1000) =180(萬元)

200×13% = 26(萬元)

200×(100÷1000) = 20(萬元)

借:應收賬款 2260000

貸:主營業務收入 1800000

應交稅費——應交增值稅

(銷項稅額) 260000

預付款項 200000

(2)稅務處理:根據企業所得稅處理的一般原則,家喻電子支付給D商場的不可返還款項應按規定計入銷售費用。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26