“一帶一路”倡議會提高企業成長性嗎?

2022-03-30 08:05:24韓金紅曾晟

中國注冊會計師 2022年3期

| 韓金紅 曾晟

一、引言

2019年4月,習近平主席提出了關于高質量共建“一帶一路”的系統思想,標志著“一帶一路”建設在第一階段的任務取得圓滿成功,其微觀經濟效應正在逐步展現。有學者指出,企業的成長性是高質量發展在微觀層面的重要體現(陳強遠等,2020),其不僅代表著企業整體發展中展現出來的綜合能力(龔光明和張柳亮,2013),也是經濟增長的微觀基礎(李賁和吳利華,2018),因此,正確評估“一帶一路”倡議對企業成長性的影響有著極為重要的現實意義。然而,學者們在探討“一帶一路”倡議經濟后果時,更多是聚焦于宏觀層面(Luo et al.2019; 金剛和沈坤榮,2019)、對微觀企業影響的研究較少,且有關“一帶一路”倡議微觀經濟后果的研究大多是從企業經營(胡兵和王肖平,2021)、創新(王桂軍和盧瀟瀟,2019a)、融資(徐思等,2019)等方面進行論述,鮮有學者從企業成長性視角分析“一帶一路”倡議的經濟后果。那么“一帶一路”倡議會對企業成長性產生怎樣的影響?其背后的作用機理又是什么?在不同行業、產權以及不同地區,“一帶一路”倡議對企業成長性的影響又有何不同?

基于此,本文以2007—2020年所有A股上市企業為樣本,實證考察了“一帶一路”倡議對我國上市企業成長性的影響。研究發現,“一帶一路”倡議的實施顯著提高了受支持企業的成長性。進一步,本文分析了“一帶一路”倡議影響企業成長性的作用機制,結果表明,相對于未受倡議支持的企業,受“一帶一路”倡議支持的企業獲得的財政補貼及稅收優惠更多,進而更有利于提高企業的成長性。此外還發現,在重點對接行業、國有企業以及我國中東部地區,“一帶一路”倡議對企業成長性的正向影響更為顯著。

本文可能的貢獻在于以下幾個方面:(1) 通過系統分析“一帶一路”倡議對企業成長性的影響及其作用機理,不僅拓展了“一帶一路”宏觀經濟政策對微觀企業行為影響的研究框架,也為相關部門評估“一帶一路”經濟政策提供了重要經驗證據。(2)企業成長性受諸多因素影響,包括融資方式(Didier et al., 2014)、公司治理(Colombelli, 2014)、研發投入(Falk, 2012)等。本文則通過研究“一帶一路”倡議對企業成長性的影響,表明“一帶一路”倡議這一宏觀經濟政策也是影響企業成長性的因素之一。本文還發現,相對于未受倡議支持的企業,受“一帶一路”倡議支持的企業會因獲得更多的財政補貼、稅收優惠,從而獲得更好的成長,這一結果揭示了“一帶一路倡議的實施→財政補貼、稅收優惠支持增加→企業成長性提高”的傳導機制,為研究企業成長性提供了新的視角。(3)本文進一步分析得出,在重點對接行業、國有企業及我國中東部地區的企業,“一帶一路”倡議對企業成長性的影響更為顯著。研究結論有利于從多視角去分析“一帶一路”倡議這一宏觀經濟政策對企業成長性的影響,為后續“一帶一路”相關政策的出臺提供理論支持和決策參考。

二、文獻評述

國內外學者關于“一帶一路”倡議經濟后果的研究大致從宏觀和微觀兩個層面展開。對于“一帶一路”倡議帶來的宏觀經濟后果,有學者研究發現,“一帶一路”倡議會給沿線國家基礎設施績效(李建軍和李俊成,2018)、交通投資效應(金剛和沈坤榮,2019)帶來顯著影響。而后,也有學者對“一帶一路”倡議如何影響我國招商引資(Luo et al.2019)進行探究,發現“一帶一路”倡議降低了沿線省份對外資企業的利用水平。對于“一帶一路”倡議帶來的微觀經濟影響,有學者從企業產能、經營、創新視角出發,發現“一帶一路”倡議能對企業產能利用率、經營績效、創新帶來顯著的正向影響(王桂軍和盧瀟瀟,2019a;韓晶等,2020;王欣等,2020),也有學者從融資約束視角出發,發現“一帶一路”倡議能顯著降低沿線企業融資約束水平(徐思等,2019)。此外,還有學者研究發現,自“一帶一路”倡議提出以來,我國企業對外投資水平提高的同時,風險顯著降低(Du and Zhang,2018; 呂越等,2019)。

對于企業成長性影響因素的研究,國內外學者大致從外部和內部兩個層面探析。對于外部層面,有學者研究發現,企業成長性受所處地域位置(Hsu and Jin, 2014)、行業(Beck et al.,2005)以及融資環境(Rajan and Zingales, 1998; 趙馳等,2012)的影響。此外,也有研究認為,政府的財政補貼力度(Cerqua and Pellegrini,2014; 馬紅, 2015)以及與企業之間的政治關聯(楊其靜,2011)會對企業成長性帶來顯著影響。對于內部層面,學者們多是從融資方式(Didier et al., 2014; 史永東等,2017)、公司治理(Colombelli, 2014; 段偉宇等,2012)、研發投入(Falk, 2012;杜傳忠和郭樹龍,2012)三個方面展開,探討對企業成長性的影響。

綜上所述,現有關于“一帶一路”微觀經濟后果的研究主要圍繞著企業經營、融資、投資等方面展開,而企業成長性影響因素的研究則從融資方式、公司治理、研發投入三個方面去探析。鮮有學者關注“一帶一路”倡議對企業成長性的影響。為此,本文從政府行為視角出發,研究“一帶一路”倡議對企業成長性的影響及其作用機制,不僅拓展了“一帶一路”宏觀經濟政策對微觀企業行為影響的研究框架,也為政府部門完善相關政策、進一步擴大“一帶一路”微觀經濟效應提供了重要參考依據。

三、理論分析與研究假設

(一)“一帶一路”倡議與企業成長性

為更好地推進“一帶一路”建設,各級政府不斷完善財稅政策體系,對沿線企業給予了更多財政補貼和稅收優惠(孟醒,2021)。而企業所受財政補貼、稅收優惠支持越多,越有利于提高企業的成長性(李旭紅和馬雯,2014;魏志華等,2015)。因此,“一帶一路”倡議可能通過加大對支持企業的財政補貼及稅收優惠力度,對企業成長產生積極影響。

首先,為響應“一帶一路”倡議的號召,鼓勵沿線企業不斷發展,各級政府出臺并實施了一系列的財政補貼政策(徐思等,2019)。例如,廣東省設立絲路基金支持省內企業開展對外投資合作;新疆維吾爾自治區為加快喀什、霍爾果斯經濟開發區建設設立專項發展資金;西安市以承包合同額每200萬美元獎勵1萬元人民幣的標準對“一帶一路”對外合作的企業進行補貼等。而企業所獲財政補貼越多,將越有利于企業成長(Cerqua and Pellegrini, 2014; 魏志華等,2015)。具體而言,受財政補貼更多的企業將資金用以擴大企業投資規模、降低經營成本等,有利于企業成長(余明桂和潘紅波,2008;杜傳忠和郭樹龍,2012)。同時,基于信號傳遞理論,受財政補貼支持更多的企業在披露相關信息時能夠向外界傳遞出利好的信號(Kleer, 2010),既增強了外部投資者的信心,也引導更多的資金流入企業,緩解了企業所受融資約束,進而助推企業成長(馬紅和王元月,2015)。因此,相比于未受倡議支持的企業,受“一帶一路”倡議支持的企業獲得的財政補貼力度更大,進而更有利于提高企業的成長性。

其次,在“一帶一路”倡議下,政府積極推動稅制改革,給沿線企業帶來了更多的稅收優惠政策(徐思等,2019)。例如國家稅務總局為推進“一帶一路”倡議及走出去戰略,出臺了包括企業出口貨物退免、居民企業境外所得減免等一系列優惠政策。而具體到各個省份也出臺了相關的稅收優惠政策,如廣西地方稅務局對小微企業免征5年地方享有的企業所得稅;喀什地方稅務局對綜合保稅區內的貨物交易免征增值稅和消費稅等。這些稅收優惠政策的出臺有利于提高企業的成長性(李旭紅和馬雯,2014)。具體而言,企業受稅收政策支持越多,越有利于降低企業經營成本(趙國欽和高菲,2016),使得企業有更多的資金用于自身發展,進而提高企業成長性。此外,受稅收優惠更多的企業能在一定程度上緩解稅收對企業現金流造成的“擠壓”,從而幫助企業緩解資金壓力(盧盛峰和陳思霞,2017),提高企業成長性。因此,相比于未受倡議支持的企業,受“一帶一路”倡議支持的企業獲得的稅收優惠力度更大,進而更有利于提高企業的成長性。

綜上所述,相比于未受倡議支持的企業,受“一帶一路”倡議支持的企業獲得的財政補貼及稅收優惠力度更大,進而更有利于提高企業的成長性。基于此,本文提出假設1:

H1:“一帶一路”倡議的實施顯著提高了受支持企業的成長性。

(二)“一帶一路”倡議、重點對接行業與企業成長性

在“一帶一路”倡議下,商務部劃定了重點行業,具體包括交通基礎設施、農業、建筑、礦產資源開發、金融、高科技創新行業等(羅長遠和曾帥,2020)。對于這些重點行業,國家出臺了一系列的財政補貼、稅收優惠政策(宋凌云和王賢彬,2017)。而企業所受財政補貼、稅收優惠力度越大,將越有利于提高企業的成長性(李旭紅和馬雯,2014;魏志華等,2015)。因此,“一帶一路”倡議對重點行業企業的成長性影響可能更為顯著。具體原因如下:

首先,為加大對“一帶一路”重點對接行業的扶持,各級政府出臺了一系列有針對性的財政補貼政策。例如在專項資金項目中通過貸款貼息、獎勵補助等方式對交通基礎設施、金融、高科技創新等行業進行補貼,或對從事境外農業、礦產資源開發等行業的企業給予前期費用補助和運保費補助。所以,相比于非重點對接行業的上市公司,位于“一帶一路”重點對接行業的上市公司可以獲得政府更多的財政補貼。而企業所獲財政補貼越多,將越有利于企業成長(Cerqua and Pellegrini, 2014)。具體而言,受財政補貼力度更大的企業將有更多的資金進行R&D投入、擴大對外投資等,而這些都有利于企業的成長(魏志華等,2015)。此外,企業將獲得的財政補貼資金用于生產經營、降低交易成本等,可緩解企業所受融資約束,進而提高企業的成長性(杜傳忠和郭樹龍,2012;馬紅和王元月,2015)。因此,受“一帶一路”倡議支持的重點行業企業能獲得更多的財政補貼,進而對企業成長性產生正向影響。

其次,國家也會出臺一些額外的稅收優惠政策,對位于“一帶一路”重點對接行業的上市公司予以支持。例如對高新技術企業取得的境外所得按 15% 的優惠稅率繳納企業所得稅,對提供跨境建筑服務以及金融服務的境內單位免征增值稅等。所以,相比于非重點對接行業的上市公司,位于“一帶一路”重點對接行業的上市公司可以獲得政府更多的稅收優惠。而企業所受稅收優惠力度越大,越有利于提高企業的成長性(李旭紅和馬雯,2014)。具體而言,受稅收優惠力度更大的企業可以降低自身經營成本(趙國欽和高菲,2016),緩解融資壓力(盧盛峰和陳思霞,2017),進而提高企業的成長性。此外,獲得更多稅收優惠的企業能夠向外界傳遞出“企業質量良好”的信號(Lerner and Josh, 1996),吸引更多的外部融資,從而促進企業的成長。因此,受“一帶一路”倡議支持的重點行業企業能獲得更多的財政補貼,進而對企業成長性產生正向影響。

綜上所述,在“一帶一路”倡議下,重點行業企業會獲得更多的財政補貼和稅收優惠,因而其成長性的提升應更為顯著。基于此,本文提出假設2:

H2:在“一帶一路”倡議下,與非重點對接行業的上市公司相比,位于“一帶一路”重點對接行業的上市公司的成長性會得到更為顯著的提升。

四、研究設計

(一)樣本選擇與數據來源

本文以2007—2020年所有A股上市企業為樣本,并對ST類、金融類上市企業以及財務數據缺失的樣本予以剔除,最終得到29855個觀測值。此外,本文還對連續變量進行1% 的縮尾處理,以此消除極端值對回歸結果的影響。本文研究數據取自CSMAR和WIND數據庫,實證檢驗通過Stata 15.0來完成。

(二)變量定義

1.被解釋變量:參考祝繼高和陸正飛(2009)的研究,以(股東權益市場價值+負債賬面價值)/資產賬面價值來衡量企業成長性。

2.解釋變量:本文設定省份虛擬變量(Treat)和時間虛擬變量(Post),用以研究政策實施效果對企業微觀經濟的影響。其具體劃分標準為:(1)是否為“一帶一路”重點對接省(市自治區)。借鑒陳勝藍和劉曉玲(2018)的做法,將企業注冊地位于“一帶一路”重點對接省(市自治區)的企業,具體包括新疆、陜西、甘肅、寧夏、青海、內蒙古西北 6 省(自治區),黑龍江、吉林、遼寧東北 3 省,廣西、云南、西藏西南 3 省(自治區),上海、福建、廣東、浙江、海南沿海 5 省(市)以及內陸地區重慶。設置為處理組,Treat賦值為1;其余省份,設置為對照組,Treat賦值為0。(2)是否位于政策實施年份。盡管“一帶一路”倡議于2013年后半段就已提出,但考慮到政策的滯后性,本文借鑒盧盛峰等(2021)的做法,將2014年設置為政策沖擊年份,并令2014年及以后的Post取1,2014年以前取0。

3.調節變量:借鑒羅長遠和曾帥(2020)的做法,將包括交通基礎設施、高科技創新等在內的新興優勢行業;鋼鐵、礦產資源開發、房屋建筑等在內的富余產能行業以及金融、商務服務等在內的配套性支持行業劃分為“一帶一路”重點對接行業。

4.控制變量:借鑒王京和羅福凱(2007)、李敏娜和王鐵男(2014)、李海霞(2017)等研究,本文選用企業規模(Size)、總資產報酬率(Roa)、企業存續年限(Age)、董事會獨立性(BDI)、固定資產比例(FX)、第一大股東持股比率(Top)、流動比率(CuL)、總資產周轉率(Turn)、市場競爭(Market)、董事長與總經理兼任情況(Dual)作為控制變量。回歸過程對樣本的時間、個體固定效應予以控制。

(三)模型設計

為檢驗假設1、假設2,本文構建雙向固定效應雙重差分模型,模型如下:

其中, 為時間固定效應, 為個體固定效應;i是不同省份,t是不同年份,Treat代表省份虛擬變量,Post表示時間虛擬變量, 代表殘差項。基于本文的假設推導,預期“一帶一路”倡議會對受倡議支持企業的成長性帶來正向的顯著提升,因此,回到本文的模型(1),將關注其在全樣本前提下的交乘項系數 是否顯著,若顯著且為正,則假設1得證。另外,將樣本分為“一帶一路”重點對接行業組和非“一帶一路”重點對接行業組,帶入模型(1)進行回歸,若“一帶一路”重點對接行業組的交乘項系數顯著為正,非“一帶一路”重點對接行業組的交乘項系數不顯著,則可證實假設2。

五、實證結果

(一)描述性統計

由表1可知,Growth的均值為2.002,最小值、最大值分別為0.879和7.910,這表明樣本內企業的成長性差異較大;Treat的均值為0.529,意味著在全樣本下,有 52.9% 的樣本位于“一帶一路”重點對接省份上。在控制變量中,Size和CuL的均值分別為22.073、2.576,但其標準差為1.282、2.801,說明企業規模和流動負債比率在不同樣本企業中差異較大,而對于Roa、FX、Turn來說,其均值分別為0.060、0.219、0.681,與中位數0.057、0.185、0.577相接近,基本滿足正態分布。

表1 主要變量描述性統計

(二)回歸結果

1.“一帶一路”倡議與企業成長性

為了驗證假設1,本文選用全樣本數據進行回歸,回歸結果如表2所示。

表2 假設1檢驗結果

表2列示了假設1的回歸結果。從結果來看,Treat*Post的系數值為0.0816,在5%水平上顯著,說明相對于未受“一帶一路”倡議支持的企業,受倡議支持企業的成長性得到了更好的提升。其原因在于自“一帶一路”倡議提出以來,各級政府為支持沿線企業發展,出臺了一系列配套政策、優惠措施,使得企業經營成本減少的同時,融資難、融資貴的問題得到緩解,進而最終提高了企業成長性,即假設1得證。

2.“一帶一路”倡議、重點對接行業與企業成長性

為了驗證假設2,本文將樣本企業分為“一帶一路”重點對接行業組和非“一帶一路”重點對接行業組,帶入模型(1)進行回歸,得到結果如表3所示。

表3 假設2檢驗結果

表3列示了假設2的回歸結果。從結果來看,重點對接行業組和非重點對接行業組Treat*Post的系數值均在10% 的水平上顯著,但重點對接行業組對應的系數值0.0949高于非重點對接行業組系數值0.0762,而為保證結果的可比性,本文進行了組間系數差異檢驗,結果在 1% 的水平上顯著。以上結果表明,在“一帶一路”倡議下,與非重點對接行業上市公司相比,列于重點對接行業上市公司的成長性得到了更為顯著的提升。其原因在于自“一帶一路”倡議提出以來,國家加大了對“一帶一路”重點行業企業的政策扶持力度,使得受行業政策支持的企業獲得了更多的資源要素用于自身發展(楊興全等,2018;蔡慶豐和田霖,2019),最終提高了企業成長性。即假設2得證。

(三)穩健性檢驗

1.DID適用性分析

(1)平行趨勢檢驗

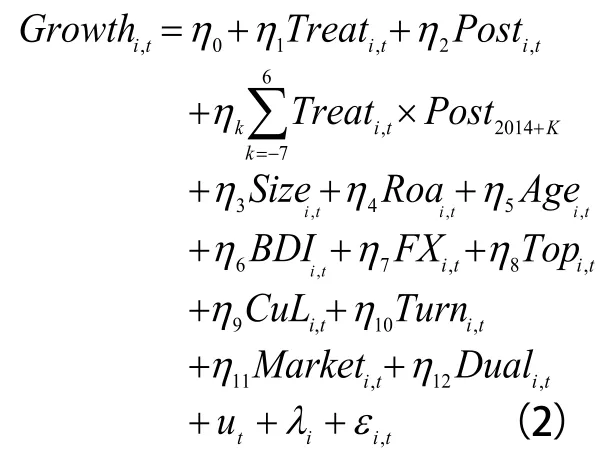

為保證 DID 結果的無偏性,本文借鑒韓晶等(2020)的做法,構建模型(2),并選擇2014年作為基準年,將時間虛擬變量Post設置為政策沖擊年 (k 取值為[-7,6]),以此檢驗處理組和控制組樣本在政策沖擊年份之前是否有相同的變動趨勢。其中η表示交乘項Treat*Post的回歸系數,若“一帶一路”倡議實施之前各年的Treat*Post的回歸系數值不顯著,則可滿足DID模型的平行趨勢假設。平行趨勢檢驗結果如表4列示。

表4 平行趨勢檢驗

如表4所示,在2014年以后,η的回歸結果大多顯著且均為正,這一結果說明在“一帶一路”倡議實施后,沿線企業成長性得到了顯著提升。在“一帶一路”倡議實施當年即2014年,回歸結果不顯著,其原因可能與政策實施效果具有滯后性有關。而η的回歸結果在2014年以前均不顯著,且系數值基本在0左右,這說明處理組和對照組在“一帶一路”倡議實施以前不存在明顯差異,即滿足平行趨勢假設。

(2)安慰劑檢驗

為避免其他干擾因素或政策效應對回歸結果帶來影響,本文設計了以下兩種安慰劑檢驗,用以證實雙重差分結果的穩健性。

首先,本文借鑒趙克杰(2020)的研究方法,隨機化“一帶一路”倡議的沖擊。具體而言,將隨機抽取的省(市自治區)作為處理組,剩下未被抽取的作為對照組。接著設置循環語句命令,將這一過程重復1000次,并把每次抽取后新生成的虛擬變量Treati(i取值為[1,1000])代入模型(1)進行回歸,根據每次得到的交乘項回歸系數和其對應的t值繪制如圖1所示的核密度估計圖。結果表明,隨機化后的交乘項系數分布在0附近,且不顯著異于0。這說明“一帶一路”倡議對企業成長性的政策效應并沒有受到其他不可控因素的影響,即本文結論依舊穩健。

圖1 安慰劑檢驗圖

其次,假定政策沖擊時間在2013年以前,并把樣本期設定在2007-2012年進行時間反事實檢驗。具體而言,本文借鑒韓晶等(2020)的方法,設定虛假政策沖擊時間為2008、2009年、2010、2011以及2012年,并在隨后將新生成的虛假時間虛擬變量Post分別帶入模型(1)進行回歸。結果如表5列示。

表5 時間反事實檢驗

由表5可知,當設定虛假政策沖擊時間為2013年之前時,核心解釋變量Treat*Post的系數值均不顯著,可以排除其他不可控因素對企業成長性的影響,認為“一帶一路”倡議對企業成長性促進效果顯著,即時間反事實檢驗通過。

2.傾向得分匹配檢驗

本文借鑒胡兵和王肖平(2021)的做法,選用傾向得分匹配法(PSM)緩解內生性問題。具體而言,本文沿用模型(1)的控制變量選擇,并在此基礎上建立省(市、自治區)是否為“一帶一路”重點省(市自治區)的Logit模型,同時采取卡尺內一對六匹配的方式,對假設1、假設2回歸結果進行穩健性檢驗。結果如表6示。

表6 傾向得分匹配檢驗(PSM)

由表6可知,全樣本組的核心解釋變量Treat*Post的系數值為0.0763,在5%的水平上顯著,這表明“一帶一路”倡議顯著提高了企業的成長性,即本文關于假設1的結論是穩健的。對于假設2,盡管在非重點對接行業組,Treat*Post的系數值在PSM后不再顯著,但在重點對接行業組,Treat*Post的系數值在PSM后依舊保持在10%水平上顯著。這說明,在緩解可能的內生性問題后,“一帶一路”倡議對位于重點對接行業上市公司的成長性影響更為顯著,即假設2結論依舊穩健。

3.替換企業成長性的度量方式

本文借鑒黎文靖和鄭曼妮(2016)的研究,選用公司市場價值與凈資產賬面價值的比值作為企業成長性的替代變量,并帶入模型(1)中回歸,得到結果如表7所示。

表7 替換企業成長性度量

由表7可知,在全樣本組,Treat*Post的系數值為0.169,在5%的水平上顯著,而分組回歸后,重點對接行業組Treat*Post的系數值在5%的水平上顯著,非重點對接行業組不顯著。上述統計分析結果支持了假設1、假設2的結論,即在更換企業成長性度量方式后,回歸結果依舊穩健。

4.刪除試點當年樣本觀測值

本文將2014年設置為政策沖擊年份,但“一帶一路”倡議于2013年后半段就已提出,為確保回歸結果的穩健,本文借鑒胡兵和王肖平(2021)的做法,將2013年的樣本值予以剔除,并帶入模型(1)中進行檢驗,得到結果如表8所示。

表8 刪除試點當年樣本觀測值

在表8中,全樣本組在剔除了2013年樣本值后的核心解釋變量Treat*Post的系數值依舊在5%的水平上顯著為正,即支持了上述回歸結果。分組回歸后,盡管重點對接行業組和非重點對接行業組Treat*Post的系數值均在統計上顯著,但重點對接行業組對應的系數值0.113高于非重點對接行業組系數值0.0898,而為保證結果的可比性,本文進行了組間系數差異檢驗,結果在1%的水平上顯著,由此說明,在排除2013年樣本值可能對實證結果帶來的影響后,其結果依舊穩健。

六、影響機制分析

自“一帶一路”倡議提出以來,政府為了更好地優化資源配置,出臺并實施了一系列促進“一帶一路”建設的財稅政策,給沿路企業帶來新的發展機遇。那么,“一帶一路”倡議是否通過財稅政策促進企業成長?對此,本文將圍繞財政補貼和稅收優惠這兩條路徑進行機制檢驗,以便更好理解“一帶一路”倡議影響企業成長性的作用機理。具體檢驗步驟如下:

(一)基于財政補貼政策的影響機制檢驗

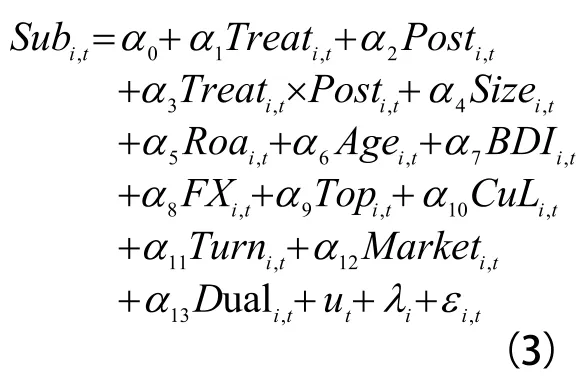

本文借鑒白霄等(2019)的做法,用企業當期獲得的政府補助金額扣除稅收返還后除以上期期末總資產來衡量財政補貼政策;對于中介效應的檢驗流程,借鑒溫忠麟和葉寶娟(2014)的研究,在模型(1)的基礎上構建模型(3)、(4),并按照圖2所示步驟,檢驗財政補貼政策在“一帶一路”倡議與企業成長性之間是否存在顯著的中介效應。檢驗結果如表9所示。

表9 財政補貼政策的中介效應檢驗結果

如表9所示:模型(1)中Treat*Post的系數值β為0.0816,在5%的水平上顯著,故進行下一步;步驟2:模型(3)中Treat*Post的系數α和模型(4)中Sub的系數γ均不顯著,故按流程要求進行第4步;步驟4:進行Bootstrap檢驗,結果表明,P值=0.0000,即間接效應顯著,故進行第5步;步驟5:由模型(4)回歸結果可知,Treat*Post的系數值γ為0.0811,在5%的水平上顯著為正,故進行第7步;步驟7:由系數值α、γ與γ的符號均為正可說明,財政補貼存在部分中介效應。即在“一帶一路”倡議下,沿線企業所受財政補貼力度越大,越有利于提高其成長性。

(二)基于稅收優惠政策的影響機制檢驗

本文借鑒陳遠燕等(2018)的研究,以利潤總額×(名義所得稅稅率—實際所得稅稅率)再取對數的做法來衡量稅收優惠政策,其中實際所得稅稅率=所得稅費用/稅前利潤;對于中介效應的檢驗流程,借鑒溫忠麟和葉寶娟(2014)的研究,在上述模型(1)的基礎上構建模型(5)、(6),并按照圖2所示步驟,檢驗稅收優惠政策在“一帶一路”倡議與企業成長性之間是否存在顯著的中介效應。檢驗結果如表10所示。

表10 稅收優惠政策的中介效應檢驗結果

圖2 中介效應檢驗流程圖

如表10所示:模型(1)中Treat*Post的系數值β為0.0816且顯著為正;步驟2:模型(5)中Treat*Post的系數α和模型(6)中Tax的系數γ至少有一個不顯著,按流程要求進行第4步;步驟4,進行Bootstrap檢驗,結果表明,P值=0.000,即間接效應顯著;步驟5:在模型(6)中,Treat*Post的系數值γ為0.117,在5%的水平上顯著為正,故在下一步進行符號判定;步驟7:由系數值α、γ與γ的符號均為正可說明,稅收優惠存在部分中介效應。即在“一帶一路”倡議下,沿線企業所受稅收優惠力度越大,越有利于提高其成長性。

七、進一步研究

(一)基于不同產權性質的檢驗

國有企業作為“一帶一路”建設的主力軍(胡兵和王肖平,2021),其天然的政府背景可保障其在信貸、稅收等方面比非國有企業更具優勢(姜國華和饒品貴,2011;王桂軍和盧瀟瀟,2019;羅長遠和曾帥,2020)。而對于非國有企業,國家近些年來也在不斷加大對其重視力度,制定并通過了一系列諸如提供財政專項資金、撥付專項貸款、減免企業所得稅等惠企措施,以鼓勵非國有企業不斷向前發展(盧盛峰等,2021)。那么,“一帶一路”倡議對沿線企業成長性的影響是否因產權性質的不同而存在顯著差異?具體檢驗結果如表11所示。

表11 區分國有企業與非國有企業分析

由表11的回歸結果可以看出:國有企業組的核心解釋變量Treat*Post的系數值為0.0793,在10%的水平上顯著,而非國有企業組的核心解釋變量Treat*Post的系數值不顯著。這說明在“一帶一路”倡議下,相對于非國有企業,國有企業的成長性得到了更為顯著的提升。其原因在于自“一帶一路”倡議提出以來,有著政府背景的國有企業獲取到更多的財稅政策支持,更有利于其自身發展。因此,“一帶一路”倡議對國有企業成長性的促進效應更強。

(二)基于企業所屬不同區域的檢驗

“一帶一路”途徑的18個重點對接省(市、自治區)所處區域不同,可能會使“一帶一路”倡議對企業成長性的影響變得不同。對此,本文參考李蒼祺和謝識予(2019)的做法,將全國31個省(市、自治區)劃分為中部、東部、西部以及東北地區。而為使分組回歸有效,在此進行兩兩分組,將中部、東部地區劃分為一組,西部地區以及東北地區劃分為一組,以此研究“一帶一路”倡議對企業成長性的影響是否會因所處區域不同而存在顯著差異。回歸結果如表12所列示。

表12 區分不同區域分析

表12列示了基于不同區域的回歸檢驗結果。從結果來看,中東部地區組的核心解釋變量Treat*Post的系數值為0.158,在1%的水平上顯著,而西部及東北地區組的核心解釋變量Treat*Post系數值不顯著。這說明,自“一帶一路”倡議提出以來,沿線企業的發展在不同地區中存在著顯著差異,且相比于西部及東北地區,位于中東部地區的沿線企業得到了更好的成長。其可能的原因如下:盡管國家在近些年也在不斷加大對西部及東北地區沿線企業的扶持力度,但受當地發展水平和經濟條件限制,地處“一帶一路”西部及東北地區的企業在資源利用上不及中東部發達地區企業,而中東部地區擁有著良好的治理環境,并且經濟相對更發達,發展機遇多,位于該地區的企業能更好地利用自身區位優勢發揮“一帶一路”倡議的實施效果。因此,“一帶一路”倡議對企業成長性的促進作用在我國中東部地區的企業中更加顯著。

八、結論及建議

本文基于企業和政府視角提出以下建議:(1) “一帶一路”倡議的實施顯著提高了受支持企業的成長性,因此,我國企業應抓住“一帶一路”帶來的發展契機,主動參與“一帶一路”建設,并結合自身差異化優勢,拓寬市場,不斷做強做大。同時,受“一帶一路“倡議支持的企業應提前做好科學籌劃,合理分配資源,實現自身的長遠發展。(2)受“一帶一路”倡議支持的企業由于獲得的財政補貼、稅收優惠力度更大,其成長性能得到更為顯著的提升。由此看來,自“一帶一路”倡議實施以來,各級政府推行的財政補貼、稅收優惠政策發揮了積極作用。因此,政府部門應繼續加大對“一帶一路”沿線企業的財稅支持力度,出臺更多優惠政策,使得更多的企業能受惠于政策紅利,從而最大化“一帶一路”倡議的微觀經濟效用。(3)本文研究發現,在重點對接行業、國有企業以及我國中東部地區的企業,“一帶一路”倡議對企業成長性的正向影響更為顯著。因此,國家應繼續完善財政補貼、稅收優惠政策,擴大行業覆蓋面,為非重點行業企業提供更多的政策支持;同時繼續加大對非國有企業,特別是民營企業的支持力度,在政策上給予更多的財稅支持,努力打造“國進民進”協同發展新局面。此外,國家在出臺相關政策時,應充分考慮“一帶一路”沿線上位于西部及東北地區企業的實際情況,在政策上予以一定程度的傾斜,補短板、強弱項,為“一帶一路”企業的發展保駕護航。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

環球時報(2014-12-10)2014-12-10 08:51:32