CEO復合型職業經歷、外部治理水平與內部控制質量

2022-03-30 01:07:30馮莉

上海商業 2022年3期

馮 莉

一、引言

自從美國的《薩班斯法案》頒布以來,內部控制的重要性越來越明顯,各個國家通過制定相關的政策來完善內部控制,進而提高企業的管理質量、防范企業風險的能力。我國也于2008年頒布《企業內部控制基本規范》以及2012年頒布了相配套的指引,開始強制我國的上市公司要實施內部控制以及披露相關信息。現有的文獻大部分研究關于高層管理人員在企業內部的治理結構、經營特征、外部規制等對內部控制質量的影響,鮮有研究CEO復合型職業經歷內部控制質量的影響。內部控制制度的建設,是由公司高層管理人員主導的,因此不可避免地會受到其經營理念、管理風格、風險意識等的影響。相關文件指出,必須要激發人才的創新活力,高層次的人才是國家實行創新驅動戰略的關鍵因素,怎么培養與選拔高層次的管理人才非常重要,這與企業可持續發展及經濟增長關系密切,現在的企業更加傾向于招聘職業經歷豐富的復合型高層管理人員。近年來,雖然事件頻繁發生,可以看出我國部分公司的內控制度建設并沒有實際落實,市場競爭愈發激烈,各個企業也為吸引和留住高層次人才相互競爭,跨界的高管因為擁有多維度的職業經歷,他們的視野更廣闊、技能更多樣、資源更豐富,更好地做出投資、融資、經營方面的決策,進一步提升企業的內部控制質量。

二、研究設計

1.研究假說提出

CEO職業經歷與企業內部控制質量。CEO的管理技能與其職業經驗高度相關,進而影響管理者的認知能力以及戰略決策方向,COSO在《內部控制整合框架》中表明,控制環境的主要內容包括高管層的經營模式、價值取向和管理哲學,高管層尤其是CEO在公司內部控制建設中發揮著不可忽視的作用,決定著企業的內部控制質量。CEO職業經歷越豐富,擁有更豐富的知識和經驗,擁有的社會資源也會更廣,面臨決策時,可以更快地判斷出企業所面臨的內外部環境以及識別出企業的風險,進而積極采取措施應對。相反,CEO職業經歷越豐富,能夠掌握相對多的決策信息,可能會過度自信,進而影響企業的內部控制。何瑛(2015)認為相對于女性CEO,具有財務相關工作經驗男性的CEO,會更易過度進行負債融資。沈烈(2017)認為管理者能力越強,其所在公司的內部控制質量越高。李端生(2017)等學者認為公司管理層平均年齡越大,則對應的實施的內部控制的效果越低。朱海珅(2010)等學者認為公司的獨立董事以及財務專家在董事會比例越高,則對應的公司存在內部控制失效的問題的概率較低。池國華(2014)認為高管的年齡、性別、任職時間等背景特征與公司的內部控制質量存在密切關系。孫新憲(2021)認為公司內部控制質量越高,則相應的高管超額薪酬越低因此基于以上分析,進而提出競爭性假設:

H1:CEO職業經歷豐富度與企業內部控制質量顯著正相關。

H2:CEO職業經歷豐富度與企業內部控制質量顯著負相關。

CEO職業經歷的豐富程度可以對企業的內部控制質量產生作用,主要在于不同的CEO職業經歷豐富程度形成了不同的管理哲學與風險偏好。與此對應,企業的外部監督環境也可以影響企業的內部控制質量。首先,市場化程度是衡量相對的經濟發展水平,可以發揮外部治理效應,進一步對企業的內部控制質量產生影響。其次,企業的分析師以及外部審計也屬于外部監督人員,尤其是獨立機構的投資者會更加考慮企業的長遠利益,對企業的內部控制質量產生更大的影響。分析師的關注度以及強有力的外部審計也可以影響高管的行為決策,進一步影響企業的內部控制質量。因此基于以上分析,提出以下假設:

H3:外部治理水平對CEO職業經歷豐富程度和企業內部控制質量的關系具有調節作用。

2.樣本選擇與數據來源

樣本為2007—2015年滬深A股上市公司數據,并且刪除金融保險業ST和?ST公司以及樣本區間內數據缺失的公司,最終獲得12178個觀測值,屬于非平衡面板數據。利用Stata 16.0軟件進行數據檢驗,為緩解異常值對檢驗結果的影響,對使用到的連續變量進行上下1%的縮尾處理。

3.模型設定與變量定義

為驗證研究假設1CEO的職業經歷豐富指數對企業內部控制的影響,參考何瑛等(2009)的做法,創建立了以下實證模型:

為檢驗外部治理水平的調節作用,參考了劉猛等的研究,在原回歸模型中加入EG、EG×CEO_CERI兩個變量,如果EG×CEO_CERI顯著為負當外部治理水平較弱時,CEO職業經歷豐富程度對內部控制的作用反而更強,建立如下實證模型:

(1)解釋變量:CEO職業經歷豐富度指數。在參考何瑛等的研究基礎上,從CEO曾任職的職能部門數、企業數、行業數、組織機構數以及是否有海外工作經歷等五個維度綜合考慮,然后運用主成分分析法提出主成分,然后以方差貢獻率為權重加權計算綜合得分。

(2)被解釋變量:內部控制質量(ICQ)用迪博上市公司內部控制指數除以100,取值區間為0~10。

(3)調節變量:外部環境治理水平(EG)。借鑒虞義華等研究,市場化程度、分析師關注度、獨立機構投資者持股高于各年各行業中位數的樣本取1,否則取0,審計師事務所類型如果是四大會計師事務所審計,取1,否則取0。然后再將四個虛擬變量進行加總得出外部治理水平。

(4)借鑒何瑛等的研究,選取以下8個控制變量:企業規模(Size);獨立董事比例(Ind);企業成長性(Growth);董事會規模(Board);兩職合一(Duality);CEO持股比例(CEOShare)。把年份和行業當作虛擬變量進一步來控制年份和行業固定效應,該行業變量按照證監會2012年行業分類標準。

三、實證研究與分析

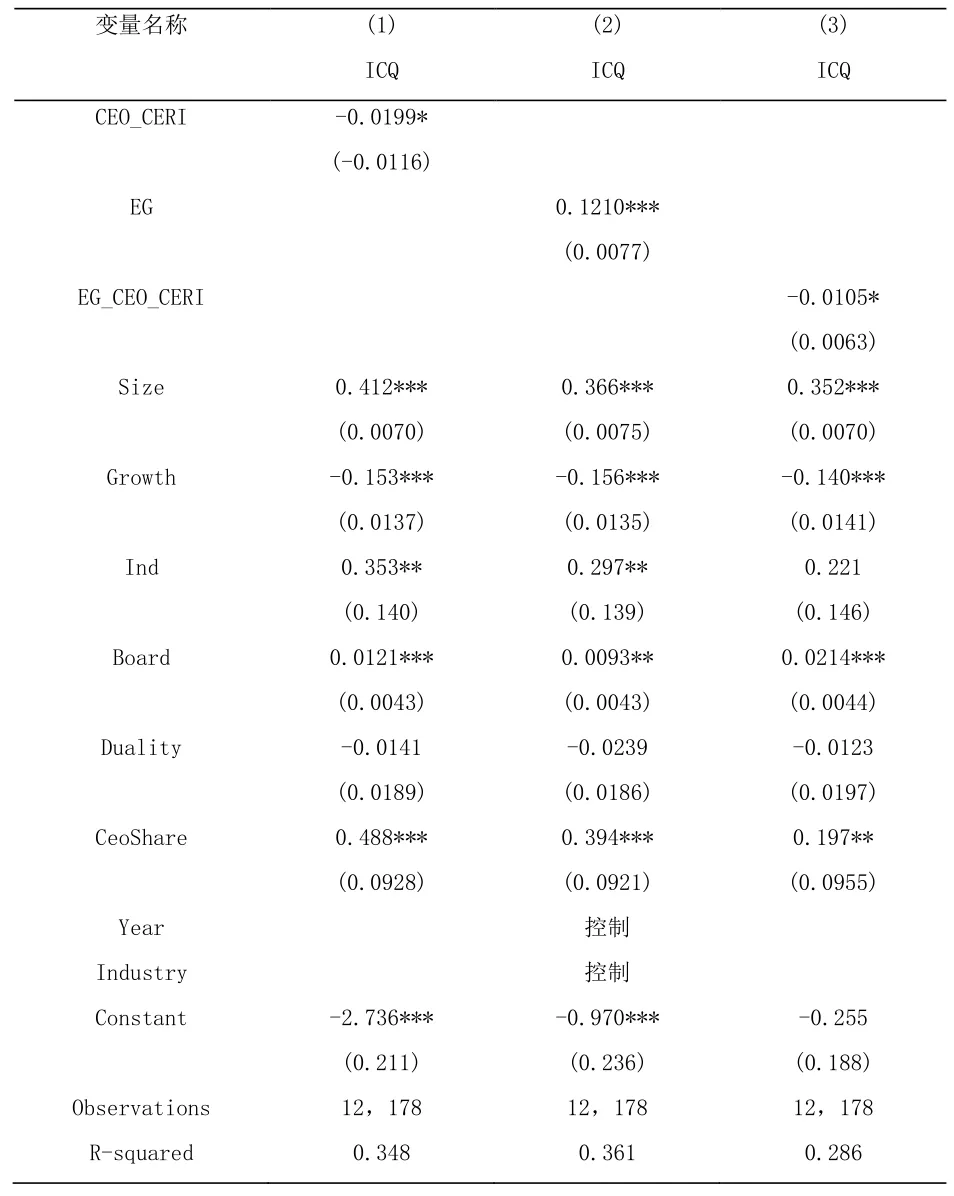

表1報告了主效應檢驗的回歸結果,列(1)CEO_CERI的估計系數為-0.0199,均在10%水平下顯著為負,說明CEO職業經歷豐富度指數與企業內部控制質量水平顯著負相關,假說2成立,即在一定條件下,CEO的復合型的職業經歷越豐富,則對應的企業內部控制質量越低。列(2)外部治理水平(EG)與企業內部控制質量在1%水平下顯著為正,表示外部治理水平越高,企業的內部控制質量越高。列(3)二者的交乘項EG×CEO_CERI的回歸系數在10%水平下顯著為負顯著,假設3成立,外部治理水平對CEO職業經歷豐富程度和企業內部控制質量的關系具有負向調節作用,在外部治理水平較好的情況下,可以緩解企業CEO復合型職業經歷對企業內部控制質量的影響。

表1 CEO職業經歷、外部環境治理與企業內部控制質量

四、結語

高層管理人員尤其是CEO作為企業內部控制制度建設的核心人物,其個人的風險偏好、價值觀取向等因素具有關鍵的作用。但是,現有的文獻大部分是從高層管理人員的年齡、學術背景等個人特征因素來研究對企業內部控制質量的影響。由于CEO的職業經歷豐富度很難衡量,現有文獻很少研究CEO復合型職業經歷對企業內部控制質量的影響。因此,本文以2007—2015年我國滬深A股上市公司為研究樣本來檢驗CEO復合型職業經歷對內部控制質量的影響。主要研究貢獻在于:之前大部分聚焦高管的單一的職業經歷,比如高管是否擁有學術背景、財務經歷等,研究多樣化的職業經歷的文獻少,雖然已覺察到高管職業經歷重要性,但多維度的職業經歷很難用量化手段測量,未有文獻研究CEO復合型職業經歷對內部控制質量的影響。

研究結果表明:CEO的復合型的職業經歷與企業內部控制質量具有負相關。即CEO職業經歷越豐富,則對應的企業內部控制質量越低,這與CEO的職業經歷越豐富,則其越喜好風險、過度自信,在進行行為決策時具有相對的主觀性有關。而外部治理水平越高,企業的內部控制質量越高,并且外部治理水平對CEO職業經歷豐富程度和企業內部控制質量的關系具有負向調節作用,在外部治理水平較好的情況下,可以緩解企業CEO復合型職業經歷對企業內部控制質量的影響。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

人大建設(2019年12期)2019-05-21 02:55:32

中國塑料(2016年3期)2016-06-15 20:30:00

汽車觀察(2016年3期)2016-02-28 13:16:26

中國火炬(2010年8期)2010-07-25 11:34:30