中國創業板市場改革效果評價

2022-04-02 15:55:27李學峰趙奕然

產權導刊 2022年3期

李學峰 趙奕然

摘要 2020年8月24日,隨著第一批注冊制企業上市,創業板改革正式拉開帷幕,那么迄今為止其改革效果如何呢?本文從杠桿效應的視角,利用2019年8月26日至2021年8月24日創業板綜指和創業板指每日收盤價數據,使用EGARCH模型研究創業板改革效果。實證發現,創業板改革使市場由反杠桿效應轉為顯著的杠桿效應,市場日趨成熟,市場制度不斷完善,投資者趨于理性。進一步比較創業板不同市值水平個股的杠桿效應,發現改革前市值越低,反杠桿效應越強,這是由于低市值公司利好消息更受市場關注,且其股價易受游資炒作、羊群效應影響;改革后市值越低,杠桿效應越強,符合財務杠桿理論推演結果,投資者能清楚意識到低市值股票的潛在風險,短期炒作、盲目追高氛圍受到抑制。論文據此提出了研究啟示與建議。

關鍵詞 創業板改革;杠桿效應;改革效果

一、引言

2020年8月24日,隨著第一批注冊制企業上市,創業板改革正式拉開帷幕。企業上市制度由審核制改為注冊制,一系列新規也同時開始落地實施,包括日漲跌幅限制擴大為20%,促進退市常態化,增設新開權限資產要求和經驗要求等,創業板整體生態也隨之發生變化。創業板作為我國成長型創業企業的融資平臺,為我國經濟健康發展作出了重要貢獻,也是我國證券交易政策的試驗田,具有深刻研究意義,因此,有必要對改革前后創業板市場的變化進行研究,探究政策效果,提出政策建議,幫助監管者更好地維護健康穩定的市場環境。

股票市場的波動歷來是國家監管機構和廣大投資者重點關注的問題,對我國股市波動的性質進行研究,有利于投資者更深刻地理解股市從而進行投資,也能夠為國家政策的制定提供理論依據。而市場波動性的一大特征就是杠桿效應,即資本市場上正負消息對波動性的影響是非對稱的,壞消息往往比同等程度好消息對波動的影響更大,該效應在一定程度上能夠反映市場是否理性。本文希望從杠桿效應視角出發,探究創業板改革前后正負信息對波動的沖擊分別如何、杠桿效應是否發生變化,并將市場中的股票拆分為高市值和低市值兩類,通過二者杠桿效應的比較,對創業板改革效果形成更深刻的認識。

研究我國市場杠桿效應的文獻大多將研究重點放在主板市場,僅有較少數文章研究了創業板市場,而研究創業板改革前后市場變化的文獻更是不足。本文可能的貢獻為:聚焦創業板改革前后市場杠桿效應變化,填補研究空白,為國家最新政策提供理論依據;選取創業板綜指和創業板指兩個指數數據,進一步分析市場中不同市值水平個股的杠桿效應并作出解釋,相較于過往文獻,為市場杠桿效應的研究提供更細致全面的視角。

二、文獻綜述與假設提出

(一)國內外研究現狀

杠桿效應最早由Black(1976)[1]定義,如果某一市場存在杠桿效應,說明市場中利空和利好對波動性的沖擊是非對稱的,利空消息往往引發更大的波動性,而同等程度利好消息引發的波動相對較小。一種被普遍接受的解釋為:利空引起股價下行,提高了公司的負債-權益比,進而提高了財務杠桿,為公司經營和投資者投資都帶來更高的風險,因此波動性沖擊會相較于利好更大。這也是“杠桿效應”這一名稱的由來。

針對該效應,國內外學者對全世界各國的資本市場展開了廣泛的研究。

Poon和Taylor(1992)[2]的研究表明英國股市中具有杠桿效應。Engle和Ng(1993)[3]選取日本TOPIX指數收益率,通過EGARCH、GJR-GARCH、PNP等模型證實杠桿效應存在。Braun、Nelson和Sunier(1995)[4]建立EGARCH模型,發現正負消息對美國股市波動的影響是不對稱的。Booth、Martikainen和Tse(1997)[5]對丹麥、挪威、芬蘭、瑞典市場的研究也得到相似結論。Brooks、Faff和Mckenzie(2000)[6]利用 ARCH 族模型實證研究了十個國家的股票市場數據,發現杠桿效應是普遍存在的,且模型的系數都很顯著。

由于我國股票市場發展較晚,國內學者的研究也存在一定滯后。樓迎軍(2003)[11]使用EGARCH(1,1)模型對上證指數、各行業指數等9個指數1999年1月4日到2002年5月10日數據建模,發現盡管我國股市存在漲跌幅限制,但杠桿效應仍然明顯。陳瀟、楊恩(2011)[12]通過GARCH族模型研究2001至2010年上證綜指、深證成指數據,并與標普500指數對比,發現三者都存在杠桿效應,但美股杠桿效應更強,中國市場相對而言仍不夠成熟。

此外也有學者發現(陳浪南、黃杰鯤,2002[13];李勝利,2002[14];陸蓉、徐龍炳,2004[15];何曉光、朱永軍,2007[16];Yang、Wu,2013[7];顧鋒娟,2013[17]等)在某些時段的某些市場中存在著無法從財務杠桿理論解釋的“反杠桿效應”,也即好消息對波動的沖擊強于同等水平的壞消息,并從市場制度、投資者行為等方面給出了可能的原因。

除主板市場外,近年來也有學者對創業板市場的杠桿效應展開了研究。黃燦(2014)[18]通過GARCH-M模型研究2010年6月1日到2014年6月18日創業板每日收盤指數,得出該時段存在杠桿效應。房小定(2014)[19]選取2010 年6 月10 日至2014 年1 月10 日創業板指的日收盤指數,利用EGARCH和TGARCH模型交叉驗證了杠桿效應存在。

(二)假設的提出

由現有文獻可以總結出以下主要研究結論:

(1)根據Poon和Taylor(1992)[2],Braun、Nelson和Sunier(1995)[4]等國外學者研究,成熟市場一般存在明顯的杠桿效應,公司出現利空、風險增大時,市場會表現出較大的波動,出現利好時的波動則較小。

(2)根據陳浪南、黃杰鯤(2002)[13],陸蓉、徐龍炳(2004)[15]等中國學者的結論,中國市場的杠桿效應并不穩定,不同時期、不同的市場數據實證檢驗結論不盡相同,甚至出現反杠桿效應。這一方面是由于缺乏做空、退市機制,投資者盈利的唯一方向是市場上漲,從而導致投資者傾向于高估利好消息,盲目追漲造成較大波動,另一方面又由于非理性的處置效應的存在,投資者對于利空或股價下跌采取了持有不動的策略,降低了對利空的反應,市場表現出不理性情緒(趙學軍、王永宏,2001[20];任德平等,2013[21])。

(3)杠桿效應的大小可以作為衡量市場整體完善與否的指標,杠桿效應越強,投資者越重視利空帶來的風險,市場表現得就更為理性。這也正是中國市場杠桿效應較弱,而西方較成熟的市場杠桿效應較強(陳瀟、楊恩,2011[12]),以及中國市場早期存在反向非對稱或非對稱特征不明顯(何曉光、朱永軍,2007[16])的原因所在。

雖然黃燦(2014)[18]、房小定(2014)[19]等的結論表明創業板已存在杠桿效應,但其所選時間段中創業板熊市時期占主導地位,容易表現出杠桿效應,而本文所選時段創業板處于牛市,容易出現反杠桿效應(陸蓉、徐龍炳,2004[15]),并且改革前創業板市場相對不完善,在改革的過程中各方面制度逐漸向成熟市場的方向看齊,因此根據上述三個結論,隨著市場的完善,可能會逐漸表現出更強的杠桿效應,現給出如下假設:

H1:創業板改革之前,創業板市場的杠桿效應較微弱,甚至可能出現反杠桿效應。

H2:創業板改革之后,創業板市場的杠桿效應增強。

此外,也有文獻發現除上證綜指之外,深證成指、創業板指和中小板指數據均存在明顯的杠桿效應,并推測這可能與上證綜指成分股市值規模較大有關(張勝杰,2020[22]),并且總體來說高市值股票表現出反杠桿效應,而低市值股票則表現出杠桿效應(沈長劍,2015[23])。因此本文猜想同一市場中不同市值水平的股票可能會表現出不同的波動非對稱性特征。基于以上文獻支撐,提出如下假設:

H3:相比于高市值股票,低市值股票的杠桿效應更明顯。

三、研究設計

(一)樣本的選取

從Wind數據庫中獲取2019年8月26日至2021年8月24日創業板綜指的每日收盤價數據,并以2020年8月24日創業板改革首批注冊制企業上市為界,將時間序列一分為二,分別研究改革前后市場的杠桿效應。由于創業板綜指囊括了創業板所有個股,可衡量創業板的整體水平,而創業板指可以大體代表創業板中市值最大一部分股票的情況,因此為了研究不同市值股票的具體情況,選取同時期創業板指數據作同樣處理。

(二)EGARCH模型的選擇

Nelson于1991提出EGARCH模型[10],它是對Engle(1982)[8]提出的ARCH模型乃至Bollerslev(1986)[9]提出的GARCH模型的優化,能夠反映非對稱性。

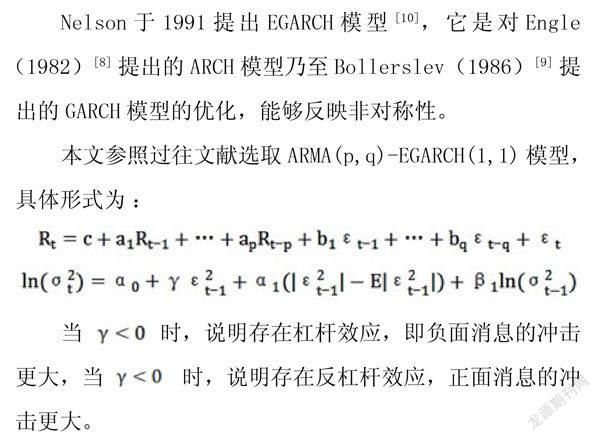

本文參照過往文獻選取ARMA(p,q)-EGARCH(1,1)模型,具體形式為:

當時,說明存在杠桿效應,即負面消息的沖擊更大,當時,說明存在反杠桿效應,正面消息的沖擊更大。

四、實證結果與分析

(一)描述性統計

首先,繪出2019年8月26日至2021年8月24日創業板綜指和創業板指收盤價圖像,見圖1、圖2。該時間段內創業板基本處于牛市,排除了陸蓉、徐龍炳(2004)[15]所述牛熊市對市場杠桿效應的影響。

然后,根據得到指數的日對數收益率序列。其中為第t日的收益率,和分別為第t、t-1日的收盤價。進行描述性統計,發現收益率具有左偏且尖峰厚尾的非正態性特征。ADF檢驗證明序列平穩,能夠進行進一步分析。

注:***表示結果在1%水平顯著,**表示結果在5%水平顯著,*表示結果在10%水平顯著,下同。

(二)EGARCH模型實證過程及結果

通過觀察創業板綜指、創業板指收益率序列的自相關圖與偏自相關圖,并進行Ljung-Box檢驗,會發現序列不具有自相關性,因此將其代入ARMA(0,0)模型。經檢驗回歸后殘差平方序列具有較強的自相關性,并且存在ARCH效應,應建立EGARCH模型進一步刻畫收益率波動。

本文使用有偏t分布來擬合尖峰厚尾的有偏分布,分別使用EGARCH模型共進行四次回歸,結果見表2。

對EGARCH擬合后的殘差平方序列再次進行Ljung-Box檢驗和ARCH-LM檢驗,證實模型設定正確,較好地反映出了收益率序列的特征。

(三)實證結果分析

1.改革前創業板市場整體的杠桿效應

由于創業板綜指包含了創業板全部股票,因此其收益率數據能夠反映創業板市場的整體情況。從表2中回歸結果可知,在創業板改革前創業板綜指收益率實證得出 ,但數值較小且回歸結果不夠顯著,這說明在創業板改革前的一年內,市場上不存在杠桿效應,甚至表現出不太明顯的反杠桿效應,投資者對利好的反應程度大于利空,實證結果符合假設H1。

對此可能的解釋為:改革前若出現利好引起股價上漲,那么在正反饋交易作用下投資者容易出現過分樂觀的心態,高估其對股價的影響,從而進行“追漲”(李學峰、張艦、茅勇峰,2008[24])。而當利空引起股價下跌時,由于退市機制不夠完善等原因,投資者會表現出繼續持有股票的“處置效應”并寄希望于政策“救市”,因此對其不太敏感。

2.改革后創業板市場整體的杠桿效應

根據表2,改革后創業板綜指收益率實證得出且在5%水平下顯著,說明改革后出現明顯的杠桿效應,利空的沖擊大于利好,符合假設H2。

雖然改革后創業板仍處于牛市,卻表現出了杠桿效應,可能的原因為:(1)創業板上市制度由核準制改為注冊制,在充分利用市場機制的同時,也使市場上出現了部分雖符合上市規則但整體運營管理能力不夠優秀的公司,其容易出現經營不善、財務危機等問題,投資風險較大,因此在爆出利空時市場的反應增大。(2)在此次改革中,創業板的日漲跌幅限制由10%調整至20%,這意味著若市場上出現利空消息,投資者一天承受損失的上限由10%提高到了20%,雖然出現利好時一天內可獲得的最高收益也增加了10%,但正如前景理論所述,投資者對虧損比對收益更加敏感,這也導致了杠桿效應的出現。(3)退市常態化促使投資者增強對企業風險的重視程度,利空出現后,為避免退市的可能及其風險,投資者開始避免由于處置效應被“套牢”,而是選擇積極交易,及時止損,因此利空對波動的影響增大。

總之,從改革前不明顯的反杠桿效應到改革后顯著的杠桿效應,創業板市場日趨成熟,市場制度不斷完善,投資者趨于理性。

3.不同市值股票杠桿效應的比較

改革前無論是創業板綜還是創業板指其都大于0,但不顯著,且創業板綜的略高于創業板指(見表2),說明改革前利好的沖擊不太顯著地大于利空,且對于低市值股票來說這種非對稱性更明顯,表現出的反杠桿效應更強。

可能的原因:(1)改革前市場上普遍具有追漲情緒,因此對利好比利空更敏感。而市值較高的股票大都為經營穩定、業績健康的優質白馬股,投資者對該類公司利好消息的發布習以為常,而低市值股票發布利好消息或許意味著其經營取得一定突破,因此更易獲得市場關注。(2)由于游資大多偏愛投機行為,更加傾向于投資小盤股,以便于利用更少的資金量炒作股價,吸引部分散戶跟買跟賣。因此低市值公司一旦出現利好消息,其股價容易受游資炒作、羊群效應影響而劇烈波動,反杠桿效應較強。反之,高市值股票大多被機構投資者大量持有,而機構能較理性地看待利好,較少出現盲目追漲,因此高市值股票的反杠桿效應較弱。

而改革后創業板綜和創業板指都實證得出且在5%水平下顯著,且創業板綜比創業板指的絕對值更大(見表2),即低市值比高市值股票的杠桿效應更明顯。改革后情況符合假設H3,說明改革中市場制度的不斷完善促使投資者回歸理性,不同市值股票的杠桿效應情況符合依照財務杠桿理論推演得出的論斷,即公司的杠桿率是總資產與權益資本之比,而權益資本可以用公司的市值來表示,市值越大,杠桿率越低,股價波動的杠桿效應可能就越弱。

除了財務杠桿理論中市值不同導致杠桿率不同,從而造成杠桿效應差異外,從投資者行為出發的解釋進一步支持了該結果。無論是核準制改注冊制,還是提高漲跌幅限制,亦或是完善退市機制,都提高了投資風險。核準制改注冊制,使市場中個股出現經營危機的可能性提高;漲跌幅限制擴大,使得有利好消息時炒作打板的難度增大,而利空引起的可能損失大大提高;又由于退市制度的完善,公司一旦出現問題極有可能退市,造成股東較大損失。因此當公司公布利好時,投機者炒作動機降低,較少出現過度反應,但如果出現利空,投資者會對可能的風險較為敏感。該轉變對低市值股票尤甚,因為該類公司更可能出現經營不善、財務危機,投資風險更大,而由于市值較高的大盤股、白馬股基本面比較健康,投資風險是有限的。基于以上原因,低市值比高市值公司股票表現出更強烈的杠桿效應。創業板改革促進了市場制度不斷完善,投資者逐漸回歸理性,能夠清楚意識到低市值股票的潛在風險,市場上的短期炒作、盲目追高氛圍受到抑制。

五、結論與政策建議

本文從杠桿效應的視角,利用2019年8月26日至2021年8月24日創業板綜指和創業板指的每日收盤價數據探究創業板改革效果,采用EGARCH模型實證研究了創業板在改革前后杠桿效應的變化,進一步比較創業板不同市值水平個股的杠桿效應,并分析了對應的可能原因。研究發現:(1)改革前創業板具有反杠桿效應,這可能由于投資者在股價上漲時盲目追漲,在股價下跌時則表現出處置效應,整體不夠理性。(2)改革后創業板呈現顯著杠桿效應。由于創業板改革推行注冊制,并對日漲跌幅限制、退市制度等做出一系列調整,改革后創業板市場表現出和成熟市場相同的特點,投資者對風險有了更深的認識,交易行為更加理性,改革取得一定成效。(3)改革前低市值比高市值股票反杠桿效應更強,這是由于低市值公司出現利好更易受到市場關注,且其股價易受到游資炒作、羊群效應影響而劇烈波動;改革后低市值比高市值股票杠桿效應更強,符合財務杠桿理論推演結果,說明改革促使市場制度不斷完善,投資者逐漸回歸理性,能清楚意識到低市值股票的潛在風險,短期炒作、盲目追高氛圍受到抑制。

基于以上研究和結論,進一步提出以下政策建議:

(1)按照創業板改革的思路繼續深化改革,更好地發揮出政策效果。改革后創業板市場進一步成熟,改革政策在創業板這片試驗田上取得了良好的效果。未來可以進一步推進改革,例如進一步擴大日漲跌幅限制、繼續推進退市常態化建設,加大改革力度,還可以將類似政策遷移至主板市場實施,擴大改革范圍。同時還應注意后續相應政策的跟進,例如繼續完善退市制度的同時跟進構建轉板制度,建設更富層次化的資本市場,為業績較差的公司提供逐層退市路徑,防止投資者利益突遭巨額損失。

(2)提高上市公司信息公開的透明性和及時性。目前創業板市場杠桿效應明顯,且低市值個股杠桿效應更甚,因此為了防止突發利空消息引起股市較大震蕩,對于重大利空事件的披露,有關監管部門應要求上市公司提前發布提示性預告,并在公司日常經營、投資、籌資活動公告中將可能出現的風險予以醒目標示,從而保護投資者利益,促進市場平穩運行。

(3)進一步加強投資者教育,引導散戶將資金交由專業機構投資者管理。根據本文研究,創業板改革前出現反杠桿效應且小市值股票更甚,可能原因之一就是散戶在游資短期炒作下跟買跟賣,投機情緒蔓延。而機構投資者具有更專業的投資知識和擇時能力,更傾向于長期價值投資,因此應進一步加強投資者教育,引導其關注價值投資的重要性,并將資金交由機構投資者管理,這樣不僅能獲得更高收益,同時也減少了熱衷投機的游資利用散戶羊群效應炒高股價的機會,減弱市場的投機風氣,向高效化、健康化、成熟化邁進。

(本文作者分別為南開大學金融學院教授、博士生導師,南開大學金融學院本科生;本文為國家社科基金資助項目的階段性成果,項目批準號20FJYB016;由于篇幅所限,本文參考文獻請掃右側二維碼后進行閱讀。)

注釋:

①指投資者在處置持有的股票時,傾向于將盈利的股票盡快賣出,而將虧損的股票繼續保留。

②指投資者傾向于買入前期表現較好的證券,賣出前期表現較差的證券。