管理者過度自信、董事會獨立性與真實盈余管理

2022-04-03 14:47:27歐理平趙芝婷

會計之友 2022年8期

歐理平 趙芝婷

【摘 要】 文章基于董事會治理角度,以2013—2019年滬深A股上市公司非平衡面板數據為樣本,探索了管理者過度自信對真實盈余管理的影響以及董事會獨立性對兩者關系的調節作用。研究發現,管理者過度自信與真實盈余管理正相關關系顯著,完善的獨立董事制度能顯著抑制管理者過度自信對真實盈余管理的正向效應。研究結論拓展了過度自信非理性行為與盈余管理的相關研究,打破了局限于應計盈余管理的研究,為制衡和約束過度自信的管理者操控真實盈余管理的行為提供了新思考方向。進一步提出了完善過度自信管理者評價制度、強化獨立董事制度以增強其獨立性以及完善企業監督機制等建議。

【關鍵詞】 過度自信; 董事會獨立性; 真實盈余管理

【中圖分類號】 F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2022)08-0072-07

一、引言

自20世紀80年代起,盈余管理成為了國內外專家探討的熱點話題。當時國內證券市場尚不成熟,這給公司利用不完善的會計準則實施盈余管理創造了機會。其帶來的后果便是形成了會計信息質量降低、社會資源無法得到有效配置、財務報表使用者無法正確決策、資本市場混亂、政府稅收減少等不利局面。Levitt[1]認為,之前上市公司大都是玩一種“數字游戲”的套路,即對公司財務報告進行操縱的應計盈余管理行為。隨著資本市場的不斷發展與會計制度的優化,這種“數字游戲”逐漸透明化且易被發現,此時隱蔽性和操控性較強的真實盈余管理成為了企業操控盈余以實現利益最大化的首選,如劉笑霞等[2]研究發現,普遍厭惡風險的女性高管,通常都會選擇審計師難以區分且監管風險較低的真實盈余管理。黃亮華等[3]認為,審計師所采取的應對兩種盈余管理行為的措施差異性明顯,對于只限于“紙面工作”的應計盈余管理可要求企業做出相應調整,而對基于實際經濟活動的真實盈余管理卻不能有效約束,甚至現有審計程序、方法等都對其束手無策。長遠來看,真實盈余管理不止會傷害投資者、股東等的利益,甚至波及自身,最終影響資本市場。

Roll[4]所提出的并購“自負”假說,使得高管過度自信的認知偏差傾向成為了行為金融學的理論之一,該假說提出管理者在并購時容易過度樂觀,進而過度支付,降低企業并購績效。之前對于盈余管理的研究多是在經濟人假設這一傳統財務理論基礎上展開。隨著行為金融學的不斷發展,大量研究表明公司中進行決策的管理者是有限理性的,管理者過度自信會導致企業過度負債[5]。與一般人相比,管理者過度自信特征表現尤為明顯,具有過度自信心理的管理者由于難以糾正其心理偏誤,可能在企業管理、戰略制定、投資交易等需要決策的過程中影響企業行為,高估自身能力,低估風險,無法從企業角度考慮而做出非理性決策。

公司治理體系不斷完善,獨立董事制度應運而生。大量學者認為有效的獨立董事制度可以通過盈余信息質量得到檢驗,并在這方面做了不少研究,如胡元木等[6]實證發現,獨立董事可通過監督和約束企業操控R&D費用來提高盈余信息質量。但也有不少國內學者質疑我國獨立董事對盈余管理的識別能力,如王兵等[7]認為獨立董事實際上是“花瓶”董事,無法使上市公司盈余質量提高。因此本文從董事會治理角度出發,探究董事會獨立性對真實盈余管理的識別作用,以及其在管理者過度自信傾向和真實盈余管理關系間所發揮的作用。

二、理論分析與研究假設

(一) 管理者過度自信與真實盈余管理

過度自信源自社會心理學文獻,指一個人盲目獨斷、堅持己見,過度自信的決策者會毫無理由地篤信自己的認知和判斷,自我感覺良好從而錯誤估計自身能力,導致過分高估某一事件成功的可能性而過分低估失敗率。具體而言會對企業的生產經營活動、投融資活動、銷售活動等產生影響。已有研究大多從投資者保護[8]、分析師跟蹤[9]、內部控制[10]、并購績效[11]等角度探究過度自信對盈余管理的影響,認為擁有該認知偏差的管理者信心和信念極端,最終會給企業帶來不利影響[12]。實證大多基于操縱報表應計項目的應計盈余管理,較少關注過度自信與真實盈余管理的關系。

行為金融學的興起使得現代金融學許多異象得到了解答,打破了“理性經濟人”假設:認為基于該假設管理層會偏好于低成本且易操控的應計盈余管理,加之不斷完善的監管系統,應計盈余管理無所遁形,上市公司高管開始偏好實施較之更不易被發現的真實盈余管理。管理者本身大都個人能力較強,相較于非過度自信的管理者,在過度自信下可能會做出非理性決策,他們往往過度樂觀,有更高的預期盈余目標,低估風險,甚至使企業陷入資金周轉困難的境地,在巨大的期望落差下,為使公司盈利狀況改善,更有動機進行真實盈余管理。潘愛玲等[13]研究發現,管理者高估自身能力,支付過高的并購對價,會采取激進的投資策略,最終損害企業價值,更無法達到預期目標,此時管理者有動機操縱盈余。蔡春等[14]發現,審計質量也是影響管理者進行盈余管理的因素之一。管理者工資與績效掛鉤,有很大的職位上升空間,為達業績目標,獲得更多權力,可能進行真實盈余管理;當過度自信的管理者錯誤決策導致公司償債能力降低,為應對財務風險,會想辦法改善盈余信息以取得債務融資或避免債權人行使特別權力。此外,管理者有能力進行盈余管理也有自信不被監管機構發現,信息不對稱問題于實施盈余管理而言無疑是很好的契機。基于上述分析,本文提出假設1。

H1:管理者過度自信與真實盈余管理正相關。

(二) 董事會獨立性與真實盈余管理

獨立董事一般是在經濟、財務、金融、法律等專業領域的優秀代表人物,參與企業董事會和股東代表大會,在公司面臨重大決策時提供意見和參與投票,甚至可以提高公司業績,憑借他們的社會地位和經驗為企業獲得銀行貸款、政府支持等關鍵資源。大多國外學者認為獨立董事在制止內部人控制、防止中小股東利益被侵犯以及監督經理層等方面發揮著重要作用。但國內學者仍對其有效性存在爭議,陳霞等[15]研究發現,獨立董事會提升董事會及股東們對管理者的監管程度,也提升了董事會的決策透明度。也有學者甚至認為獨立董事其實是“人情董事”。Cole et al.[16]認為產生爭議原因在于獨立董事所處的履職環境。目前我國學者對獨立董事進行研究大多基于獨立董事的特征細分,比如專業背景、兼職數量、津貼等對企業經營績效、投資效率等方面的影響。

真實盈余管理是通過對上市公司真實經營活動進行操縱而實現的。通過操控銷售方式、酌量性費用、生產等,直接影響企業的現金流,這種方式較為隱秘,很難被審計機構和監管部門察覺,并且實施成本高于應計盈余管理,所帶來的經濟后果也較為嚴重。管理者不進行長遠思考而過分重視短期利益,未來會有損企業價值,導致業績滑坡,負債累累,最終陷入困境。

管理者進行真實盈余管理會有損股東利益,這有違獨立董事制度設置初衷。基于委托代理理論,具有獨立性和專業性的獨立董事作為第三方理應對管理層實施盈余管理行為起到監督作用,應當好企業契約規則的監護人,維護好股東利益,提高公司會計信息質量。有學者研究了董事會獨立性對應計盈余管理的影響后發現,獨立董事對應計盈余管理有約束作用。張佩[17]也認為董事會獨立性在真實盈余管理行為中能發揮更好的治理作用,不僅能顯著提升企業內部控制制度的效力,還能使企業盈余更優。基于上述分析,本文提出假設2。

H2:董事會獨立性與真實盈余管理負相關。

(三)管理者過度自信、董事會獨立性與真實盈余管理

管理層能夠在企業生產經營活動中做決策,高階梯隊理論認為,公司的戰略決策可以看作是管理者群體決策的結果,可見管理者能對決策結果產生重大影響。一旦過度自信的管理者做出錯誤或激進的決策,勢必會對企業經營帶來沉重一擊。朱悅[18]考察了在環境不確定下高管過度自信與盈余管理之間的關系,發現環境不確定性程度越高,會加劇過度自信對真實盈余管理的促進作用。國外學者Mintzberg[19]基于委托代理理論,認為管理者與獨立董事兩者存在利益沖突,獨立董事為降低委托代理風險成本會采取更加有效的措施來約束管理者的非理性行為。合理保證中小股東利益是獨立董事的重要目標,企業獨立董事制度越完善,其報告的盈余質量可靠性越高。

He et al.[20]過度自信是管理者的常見心理屬性,意味著管理人員對自身管理能力、知識儲備能力以及決策判斷能力過于自信,做出非理性決策,從而對企業經營產生不利影響。江慧等[21]認為高管過度自信源于:(1)貨幣幻覺。他們認為在自己的經營管理下公司的平均收益更高。(2)心理賬戶。認為當前損失相對于沉沒成本來說較小,因此持續消費或投資才是最優決策。(3)認知失諧。管理者大多職業經驗豐富,當自己的決策被他人否定,反而加重其自我辯白心理,自負態度更加明顯,偏好高風險以證明自己。處于過度自信心理下的管理者會為了讓企業成功上市、獲得融資、升職加薪、避免債務違約等動機而粉飾盈余。通過向購買方放寬信用政策來增加銷售收入、減少研發支出來增加利潤以及擴大生產來降低銷售成本等方式實施較為隱蔽的真實盈余管理活動。企業的真實盈余管理行為是在作繭自縛,迫使企業不得不偏離正常經營方向,最終損害未來業績乃至企業價值。作為上市公司董事會成員的一份子,獨立董事能夠監督和約束管理者行為,減少其與其他利益相關者之間的信息不對稱問題,使真實盈余操縱也逐漸透明化且易被監管。身為內部監管者,獨立董事更容易察覺過度自信管理者的不當行為,利用自身職業經驗和專業知識等約束管理者非理性決策,縮小其進行盈余操縱的空間。基于以上分析,本文提出假設3。

H3:董事會獨立性會抑制管理者過度自信對真實盈余管理的影響。

三、研究設計

(一)樣本選擇與數據來源

本文選取2013—2019年滬深A股上市公司數據為初始研究樣本,并對數據進行如下處理:剔除ST、?觹ST公司,剔除研究期間缺失數據的公司,并對主要變量進行了縮尾處理。所有樣本數據均來自國泰安數據庫,主要運用Excel和Stata16進行數據處理。

(二) 變量定義

1.真實盈余管理

參考Roychowdhury[22]的實證方法,通過構建經營活動現金流量模型、酌量性費用模型和生產成本三個不同模型衡量真實盈余管理程度,再對模型進行分行業分年度回歸,得到企業正常的經營現金流量、正常可操作費用、正常生產成本,再分別用企業的實際值減去預測值,得到企業的異常經營現金流量(RCFO)、異常酌量費用(RDISEXP)和異常產品成本(RPRDO)。真實盈余管理=異常生產成本-異常現金流-異常酌量費用,即REM=RPRDO-

RCFO-RDISEXP。

2.管理者過度自信

國內外學者衡量過度自信的方法有很多。如前三名管理者薪酬占比、企業景氣指數、管理者持股比例變化、主流媒體評價等。本文參考梁上坤[23]的做法,先計算出管理者前三名薪酬之和與所有管理者薪酬之比,再與行業中位數對比,若高于則取1,低于則取0。

3.董事會獨立性

獨立董事制度使得公司治理制度得以發展,董事會作用機制得以完善,獨立董事在董事會占比越多,管理者所受到的約束越大,更難表現出過度自信的非理性心理,也就會削弱其對真實盈余管理的正向促進作用。本文通過計算獨立董事人數占董事會總人數的比例來衡量董事會獨立性,同時反映董事會治理結構。

4.控制變量

參考已有文獻,本文將公司規模、資產負債率、總資產收益率、經營現金流量、是否陷入財務困境、每股收益、高管薪酬、總資產周轉率、年度和行業等變量作為控制變量。

具體變量定義見表1。

(三)模型構建

為驗證H1,構建管理者過度自信與真實盈余管理回歸模型1:

為驗證H2,構建董事會獨立性與真實盈余管理回歸模型2:

為驗證H3,構建董事會獨立性對管理者過度自信與真實盈余管理影響回歸模型3:

四、實證分析

(一) 描述性統計與相關性分析

表2列出了本文的描述性統計結果。顯示真實盈余管理(REM)標準差為0.190,最小值為-0.662,最大值為0.544,說明取樣的上市公司真實盈余管理水平存在較大差異。管理者過度自信(OC)均值為0.609,說明我國滬深A股上市公司管理者大多存在過度自信傾向。董事會獨立性最小值為0.333,最大值為0.571,說明上市公司獨立董事占比差異較大。

主要變量間的Pearson相關系數和Spearman相關系數顯示與回歸結果不同,表明數據可能存在偏相關、部分相關或偽相關等情況。董事會獨立性與真實盈余管理未通過相關性檢驗,但未控制其他變量,而僅考慮主變量間的關聯性,所以本文進行了下一步的多元回歸分析。

(二)回歸分析

表3中模型1中管理者過度自信與真實盈余管理正相關關系明顯,在1%水平上顯著,H1得到驗證,表明有過度自信心理的管理者會操縱真實盈余;模型2中董事會獨立性與真實盈余管理負相關,在5%水平上顯著,說明獨立董事制度能夠識別真實盈余管理行為;模型3中在5%水平上顯著說明了董事會獨立性存在調節作用,能抑制管理者過度自信對真實盈余管理的正向作用,也表明董事會治理完善時可以使企業會計信息質量更優,能制衡管理者不當行為從而維護中小股東利益。

(三)進一步分析

為進一步檢驗在董事會獨立性較高時,非國有企業中管理者過度自信與真實盈余管理的正相關關系是否大于國有企業,本文以產權性質將全樣本分成國企和非國企,再分別對模型1進行回歸。結果如表4所示,在董事會治理較為完善時,非國有公司管理者過度自信與真實盈余管理在1%水平上顯著相關;國有公司管理者過度自信與真實盈余管理回歸系數為負且不顯著,表明國有企業過度自信的管理者在董事會獨立程度較高時實施真實盈余管理的動機比非國有企業弱,這可能是因為國企中經營管理者主要來源于政府,相比較非國有企業管理者對真實盈余管理的實施行為更加謹慎。

(四)穩健性分析

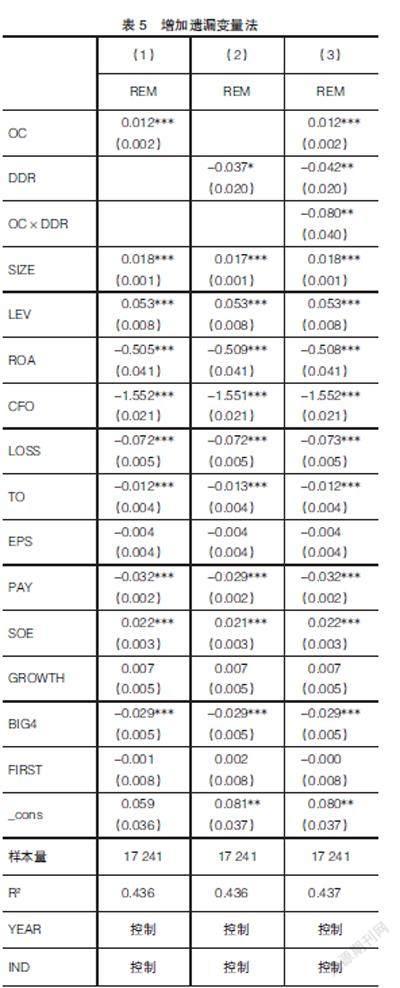

1.為保證研究結論的穩健性,本文增加代表控制權的股權集中度、代表所有權的產權性質來控制其對真實盈余管理的影響,還增加了總資產周轉率、公司成長性兩個控制變量,回歸結果未發生變化。見表5。

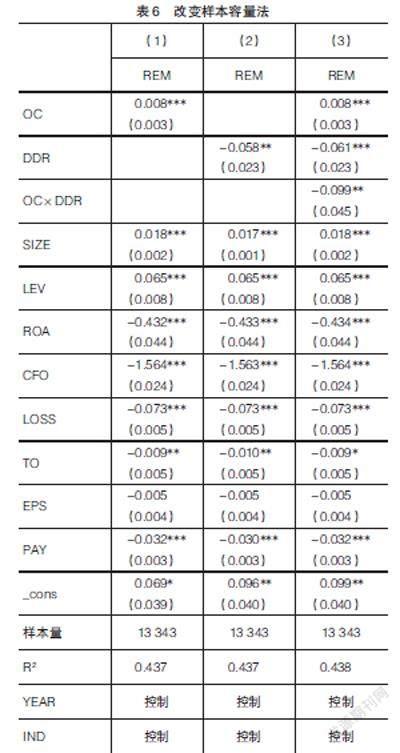

2.將總樣本按LEV大小排序,取前后各40%數據作為新樣本,針對該子樣本進行回歸(見表6),結果表明,回歸結果與前文并無顯著改變。

3.改變真實盈余管理的衡量方法,借鑒Cohen et al.[24]構建的綜合指標RM,代入模型1—模型3進行回歸分析,表7整體結論依然穩健。

五、實證分析

本文以滬深A股上市公司的年度數據為樣本,得到如下研究結論:(1)管理者過度自信程度越高,其從個人利益和企業整體利益出發都越有動機進行真實盈余管理。(2)優化的獨立董事制度能約束企業真實盈余管理行為,即獨立董事占比越高,能更好抑制上市公司真實盈余管理水平。(3)董事會獨立性能夠顯著降低因管理者過度自信而進行的真實盈余操縱活動,這意味著董事會獨立性越高,越有助于對過度自信管理者進行不當決策的抑制和監管。

上述結論不但有助于了解董事會結構在企業治理中發揮的重要作用,也為抑制真實盈余管理,強化會計信息質量要求提供了一定的參考。本文提出如下建議:(1)對于過度自信的管理者,在公司內部治理系統中應盡量避免“唯業績論”,在對其進行評價時應注重非財務指標,避免管理者為追求績效而進行盈余管理;完善管理者選聘機制,聘任管理者時能有一套較為全面的評價指標體系,聘任后定期組織管理者學習行為金融理論和心理學相關知識;同時建立有效的激勵制度,采用獎懲結合制度,迫使過度自信管理者更加謹慎決策。(2)建議我國上市公司可適當提高獨董比例以更好監督經理層和維系中小股東利益,強化企業內部管理,同時可抑制管理者的認知偏差,使企業價值不受侵害;對獨立董事另設置績效工資,與企業績效掛鉤更能激發其管理積極性;完善獨立董事任職表決機制,讓其更能發揮監督職能。(3)管理者是非“理性經濟人”,其是有限理性的,會盲目樂觀,無法做出有效決策,更可能構造真實管理活動來操縱盈余。建議企業完善監督機制,獨立董事能夠秉持獨立性、專業性、客觀性原則,讓管理者在內外部監督下難以發揮過度自信心理。

【參考文獻】

[1] LEVITT A.The numbers game[J].The CPA Journal,1998,68(12):14-19.

[2] 劉笑霞,李明輝.女性CFO真的更少進行盈余管理嗎?[J].管理工程學報,2018,32(4):219-231.

[3] 黃亮華,湯曉燕.關鍵審計事項:審計師的“免責聲明”?——企業真實活動盈余管理和關鍵審計事項披露的差異化[J].財經研究,2021,47(2):139-153.

[4] RICHARD ROLL.The hubris hypothesis of corporate takeovers[J].The Journal of Business,1986,59(2):197-216.

[5] 蔣先玲,黃鑫,陳乾.管理者過度自信與企業過度負債[J].技術經濟,2021,40(4):122-132.

[6] 胡元木,劉佩,紀端.技術獨立董事能有效抑制真實盈余管理嗎?——基于可操控R&D費用視角[J].會計研究,2016(3):29-35,95.

[7] 王兵.獨立董事監督了嗎?——基于中國上市公司盈余質量的視角[J].金融研究,2007(1):109-121.

[8] 史春玲,王茁.投資者保護、財務獨立董事與盈余管理[J].會計之友,2020(8):18-25.

[9] 李映照,劉敏.管理者過度自信、分析師跟蹤與盈余管理[J].會計之友,2020(8):26-33.

[10] 張翠紅.管理者過度自信、內部控制與盈余管理[J].財會通訊,2019(21):95-100.

[11] 王思瑤,楊志慧.管理者過度自信對并購績效的影響研究——基于董事會治理機制的調節作用[J].調研世界,2021(4):56-60.

[12] 鐘熙,陳偉宏,宋鐵波,等.CEO過度自信、CEO權力與企業業績波動性[J].系統管理學報,2021,30(2):283-295.

[13] 潘愛玲,劉文楷,王雪.管理者過度自信、債務容量與并購溢價[J].南開管理評論,2018,21(3):35-45.

[14] 蔡春,黃益建,趙莎.關于審計質量對盈余管理影響的實證研究——來自滬市制造業的經驗證據[J].審計研究,2005(2):3-10.

[15] 陳霞,馬連福,賈西猛.獨立董事與CEO私人關系對公司績效的影響[J].管理科學,2018,31(2):131-146.

[16] COLES J L,DANIEL N D,NAVEEN L.Boards:does one size fit all?[J].Journal of Financial Economics,2006,87(2):329-356.

[17] 張佩.雙重監管、董事會治理與盈余質量[J].財會通訊,2021(1):72-75.

[18] 朱悅.高管過度自信、環境不確定性與盈余管理研究[J].生產力研究,2020(6):137-141.

[19] HENRY MINTZBERG.Strategy-making in three modes[J].California Management Review,1973,16(2):44-53.

[20] HE XINGXING,XIE DECONG,HU ZEMIN,et al.Impact of managerial overconfidence on abnormal audit fee:from the perspective of balance mechanism of shareholders[J].PloS one,2020,15(9):1-13.

[21] 江慧,彭程.高管過度自信加劇了企業跨國投資的風險偏好嗎?——基于行為經濟學的視角[J].蘭州財經大學學報,2021,37(2):81-88.

[22] SUGATA ROYCHOWDHURY.Earnings manage-

ment through real activities manipulation[J].Journal of Accounting and Economics,2006,42(3):335-370.

[23] 梁上坤.管理者過度自信、債務約束與成本粘性[J].南開管理評論,2015,18(3):122-131.

[24] COHEN D A,ZAROWIN P.Accrual-based and real earnings management activities around seasoned equity offerings[J].Journal of Accounting and Econ-omics,2010,50(1):2-19.