2013-2019年我國(guó)公立醫(yī)院醫(yī)療費(fèi)用控制效果分析

2022-04-13 12:45:52王秀峰秦曉強(qiáng)張彧飛

衛(wèi)生軟科學(xué) 2022年4期

關(guān)鍵詞:公立醫(yī)院

王秀峰,秦曉強(qiáng),張彧飛

(山東省立第三醫(yī)院,山東 濟(jì)南 250031)

為控制衛(wèi)生費(fèi)用迅猛增長(zhǎng)、緩解居民就醫(yī)負(fù)擔(dān),國(guó)家采取了一系列控費(fèi)措施:取消藥品加成、實(shí)施基本藥物制度、建立分級(jí)診療制度、改革醫(yī)保支付方式等,使醫(yī)療費(fèi)用增長(zhǎng)勢(shì)頭得到一定控制,但不合理增長(zhǎng)問(wèn)題仍然存在,政府、醫(yī)保和居民面臨的經(jīng)濟(jì)負(fù)擔(dān)仍較嚴(yán)重。為此,2015年10月27日,國(guó)家衛(wèi)生計(jì)生委等五部門(mén)聯(lián)合印發(fā)《關(guān)于控制公立醫(yī)院醫(yī)療費(fèi)用不合理增長(zhǎng)的若干意見(jiàn)》[1](國(guó)衛(wèi)體改發(fā)〔2015〕89號(hào))(以下簡(jiǎn)稱(chēng)《控費(fèi)意見(jiàn)》),提出21項(xiàng)“公立醫(yī)院醫(yī)療費(fèi)用控制主要監(jiān)測(cè)指標(biāo)”。本研究綜合運(yùn)用中國(guó)衛(wèi)生統(tǒng)計(jì)年鑒中的數(shù)據(jù),對(duì)2013-2019年公立醫(yī)院醫(yī)療費(fèi)用控制相關(guān)監(jiān)測(cè)指標(biāo)進(jìn)行統(tǒng)計(jì),分析2015年《控費(fèi)意見(jiàn)》實(shí)施以來(lái),控制公立醫(yī)院醫(yī)療費(fèi)用不合理增長(zhǎng)取得的效果,為下一步工作提供參考。

1 資料與方法

1.1 資料來(lái)源

數(shù)據(jù)來(lái)自2014-2017年《中國(guó)衛(wèi)生和計(jì)劃生育統(tǒng)計(jì)年鑒》和2018-2020年《中國(guó)衛(wèi)生健康統(tǒng)計(jì)年鑒》。

1.2 研究方法

本研究采用文獻(xiàn)研究法,從2014-2017年《中國(guó)衛(wèi)生和計(jì)劃生育統(tǒng)計(jì)年鑒》以及2018-2020年《中國(guó)衛(wèi)生健康統(tǒng)計(jì)年鑒》中提取數(shù)據(jù),對(duì)相關(guān)文獻(xiàn)進(jìn)行梳理研究。參照“公立醫(yī)院醫(yī)療費(fèi)用控制主要監(jiān)測(cè)指標(biāo)”,分析2013-2019年我國(guó)公立醫(yī)院監(jiān)測(cè)指標(biāo)的動(dòng)態(tài)變化情況,了解控制醫(yī)療費(fèi)用不合理增長(zhǎng)取得的成效。

1.3 統(tǒng)計(jì)指標(biāo)

參照《控費(fèi)意見(jiàn)》中提出的“公立醫(yī)院醫(yī)療費(fèi)用控制主要監(jiān)測(cè)指標(biāo)”,結(jié)合數(shù)據(jù)可得性,最終確定13項(xiàng)監(jiān)測(cè)指標(biāo)進(jìn)行統(tǒng)計(jì)分析,其中統(tǒng)計(jì)年鑒中個(gè)別缺失的數(shù)據(jù)采用口徑相近的數(shù)據(jù)代替或不統(tǒng)計(jì)。

1.3.1 病人費(fèi)用負(fù)擔(dān)指標(biāo)

門(mén)診病人次均醫(yī)藥費(fèi)用=醫(yī)療門(mén)診收入/總診療人次數(shù);住院病人人均醫(yī)藥費(fèi)用=醫(yī)療住院收入/出院人數(shù);門(mén)診病人次均醫(yī)藥費(fèi)用增幅=(本年度門(mén)診病人次均醫(yī)藥費(fèi)用-上年度門(mén)診病人次均醫(yī)藥費(fèi)用)/上年度門(mén)診病人次均醫(yī)藥費(fèi)用×100%;住院病人人均醫(yī)藥費(fèi)用增幅=(本年度住院病人人均醫(yī)藥費(fèi)用-上年度住院病人人均醫(yī)藥費(fèi)用)/上年度住院病人人均醫(yī)藥費(fèi)用×100%。

1.3.2 醫(yī)院收入結(jié)構(gòu)指標(biāo)

門(mén)診收入占醫(yī)療收入的比例=門(mén)診收入/醫(yī)療收入×100%;住院收入占醫(yī)療收入的比例=住院收入/醫(yī)療收入×100%;藥占比=(門(mén)診藥品收入+住院藥品收入)/醫(yī)療收入×100%;檢查收入占醫(yī)療收入比例=(門(mén)診檢查收入+住院檢查收入)/醫(yī)療收入×100%;衛(wèi)生材料收入占醫(yī)療收入比例=(門(mén)診衛(wèi)生材料收入+住院衛(wèi)生材料收入)/醫(yī)療收入×100%;掛號(hào)、床位、治療、手術(shù)和護(hù)理收入總和占醫(yī)療收入比例=(掛號(hào)收入+床位收入+治療收入+手術(shù)收入+護(hù)理收入)/醫(yī)療收入×100%。

1.3.3 工作效率等指標(biāo)

平均住院日=出院者占用總床日數(shù)/出院人數(shù);管理費(fèi)用率=管理費(fèi)用/醫(yī)療業(yè)務(wù)成本×100%;資產(chǎn)負(fù)債率=負(fù)債總額/資產(chǎn)總額×100%。

2 結(jié)果

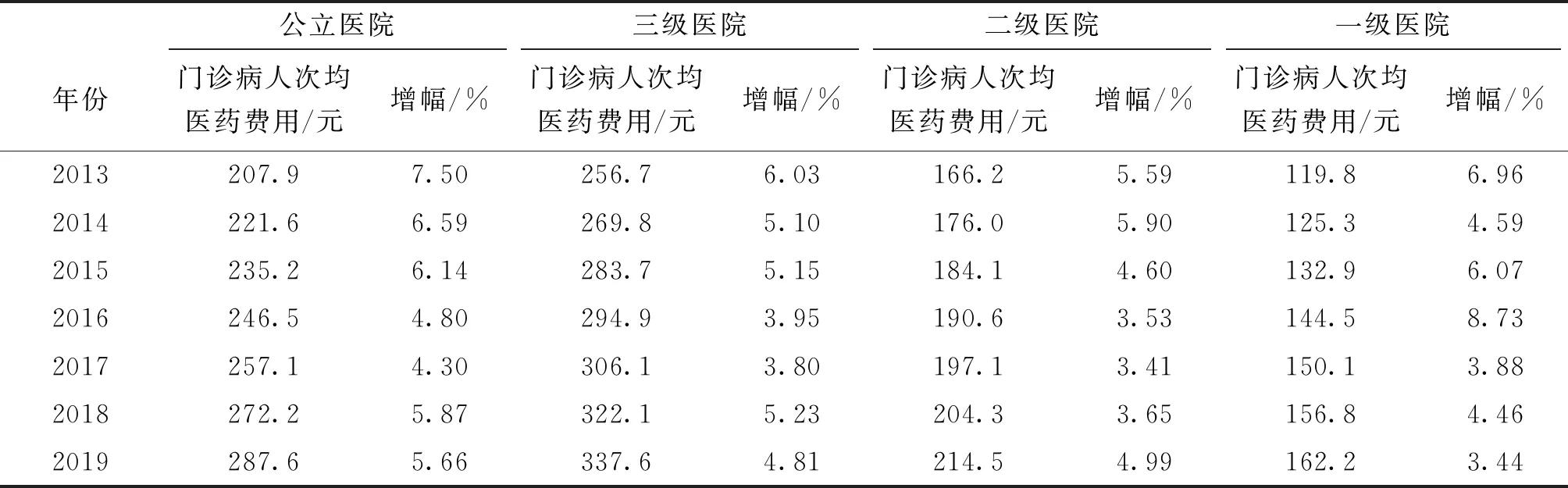

2.1 2013-2019年我國(guó)公立醫(yī)院門(mén)診病人醫(yī)藥費(fèi)用變化情況

2013-2019年我國(guó)公立醫(yī)院門(mén)診病人次均醫(yī)藥費(fèi)用增幅總體降低,增速放緩,2018年有回升趨勢(shì),其中三級(jí)公立醫(yī)院在2015年《控費(fèi)意見(jiàn)》實(shí)施后增幅下降尤為明顯。全國(guó)公立醫(yī)院門(mén)診病人次均醫(yī)藥費(fèi)用增幅在2015年前保持在6%以上,2016年、2017年增速分別下降至4.8%、4.3%,但2018年和2019年分別回升至5.87%和5.66%,7年間共降低1.84個(gè)百分點(diǎn),其中三級(jí)公立醫(yī)院門(mén)診病人次均醫(yī)藥費(fèi)用增幅在2013-2017年明顯放緩,由2013年的6.03%下降至2017年的3.80%;二級(jí)公立醫(yī)院增幅在2013-2014年略有上漲,2014年后逐步降低,2017年門(mén)診病人次均醫(yī)藥費(fèi)用增幅僅為3.41%,在各級(jí)公立醫(yī)院中增速最緩;一級(jí)公立醫(yī)院在2014-2016年增速持續(xù)上升至8.73%,2017年驟降為3.88%。由此可見(jiàn),我國(guó)公立醫(yī)院,尤其是二級(jí)公立醫(yī)院和三級(jí)公立醫(yī)院,在2013-2017年特別是《控費(fèi)意見(jiàn)》實(shí)施后門(mén)診病人次均醫(yī)藥費(fèi)用增幅逐年減緩,符合“逐步降低”的指標(biāo)要求,但在2018-2019年卻呈現(xiàn)增幅回升的不良狀態(tài)。見(jiàn)表1。

表1 我國(guó)公立醫(yī)院2013-2019年門(mén)診病人費(fèi)用情況

2.2 2013-2019年我國(guó)公立醫(yī)院住院病人醫(yī)藥費(fèi)用變化情況

2013-2019年我國(guó)公立醫(yī)院住院病人人均醫(yī)藥費(fèi)用增幅總體在波動(dòng)中呈下降趨勢(shì)。2017年增幅為3.61%,較2013年下降3.68個(gè)百分點(diǎn);2018年、2019年分別回升至4.32%和5.09%。其中三級(jí)公立醫(yī)院增速亦呈現(xiàn)減緩趨勢(shì),尤其是2016-2018年,住院病人人均醫(yī)藥費(fèi)用增速下降至2.00%以下,2019年增幅為2.68%;一級(jí)、二級(jí)公立醫(yī)院住院病人人均醫(yī)藥費(fèi)用增幅呈不斷波動(dòng)狀態(tài),二級(jí)公立醫(yī)院增幅維持在4.00%左右,一級(jí)公立醫(yī)院波動(dòng)浮動(dòng)較大。且2015年后,級(jí)別越高的公立醫(yī)院住院病人人均醫(yī)藥費(fèi)用增幅越低,可見(jiàn)控費(fèi)政策實(shí)施后,三級(jí)醫(yī)院取得效果較為明顯。見(jiàn)表2。

表2 我國(guó)公立醫(yī)院2013-2019年住院病人費(fèi)用變化情況

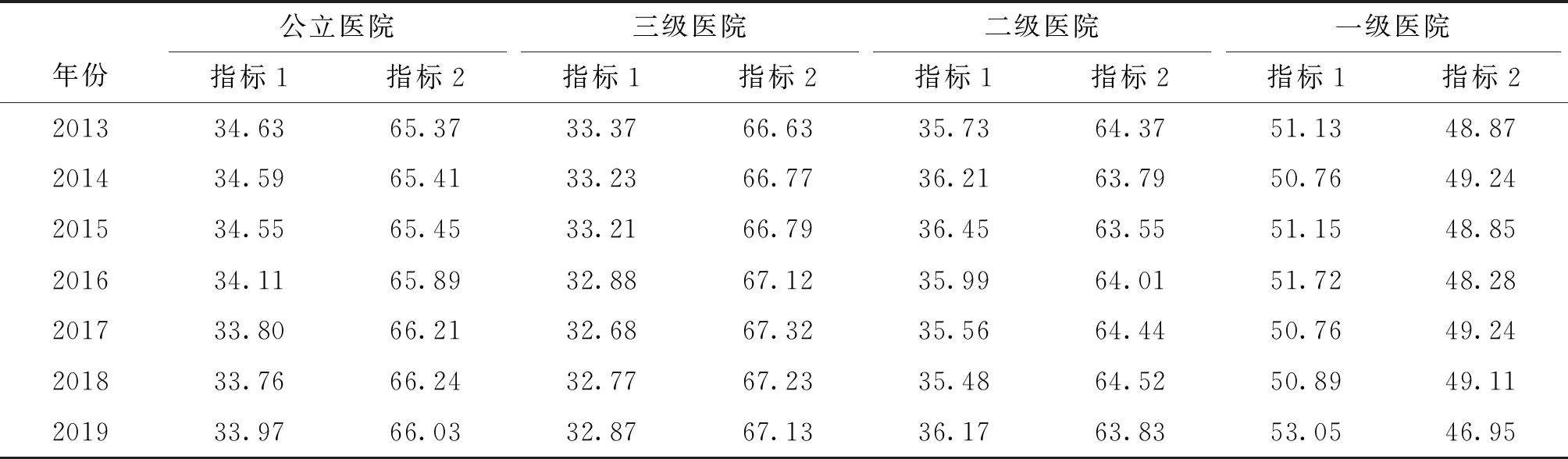

2.3 2013-2019年我國(guó)公立醫(yī)院門(mén)急診及住院收入占比變化情況

2013-2019年我國(guó)公立醫(yī)院門(mén)急診收入占醫(yī)療收入比例總體呈下降趨勢(shì),由34.63%下降至33.97%,同時(shí)住院收入占醫(yī)療收入比例由65.37%上升至66.03%。其中三級(jí)公立醫(yī)院門(mén)急診收入占比持續(xù)下降0.5個(gè)百分點(diǎn),總體維持在33.00%左右;二級(jí)公立醫(yī)院門(mén)急診收入占比先上升后下降,維持在36.00%上下;一級(jí)公立醫(yī)院占比呈波動(dòng)狀態(tài),基本維持在51.00%左右。由此可見(jiàn),隨著醫(yī)院級(jí)別的提高,門(mén)急診收入占醫(yī)療收入比例降低,住院收入占比增加。見(jiàn)表3。

表3 我國(guó)公立醫(yī)院2013-2019年門(mén)急診及住院收入占比變化情況

2.4 2013-2019年我國(guó)公立醫(yī)院各項(xiàng)收入占比變化情況

2013-2019年我國(guó)公立醫(yī)院醫(yī)療收入中藥品收入占比最大,但7年間藥占比呈持續(xù)下降趨勢(shì),由43.31%降低至32.26%,尤其是2015年后降幅明顯。綜合分析不同級(jí)別公立醫(yī)院,發(fā)現(xiàn)各項(xiàng)收入占醫(yī)療收入比例在7年間的變化趨勢(shì)基本相似,即藥占比逐步降低,符合控費(fèi)政策指標(biāo)要求。與此同時(shí),檢查收入占比、衛(wèi)生材料收入占比、掛號(hào)床位等收入占比逐年上升,其中檢查和衛(wèi)生材料收入占比未達(dá)到政策要求的“逐步降低”標(biāo)準(zhǔn)。進(jìn)一步分析公立醫(yī)院中各項(xiàng)收入占比發(fā)現(xiàn),一級(jí)公立醫(yī)院藥占比明顯高于二、三級(jí)醫(yī)院,二級(jí)公立醫(yī)院檢查收入占比高于一級(jí)、三級(jí)公立醫(yī)院,衛(wèi)生材料收入占比隨醫(yī)院級(jí)別升高而增加,掛號(hào)床位等占比隨醫(yī)院級(jí)別升高而下降。見(jiàn)表4。

表4 我國(guó)公立醫(yī)院2013-2019年各項(xiàng)收入占比變化情況

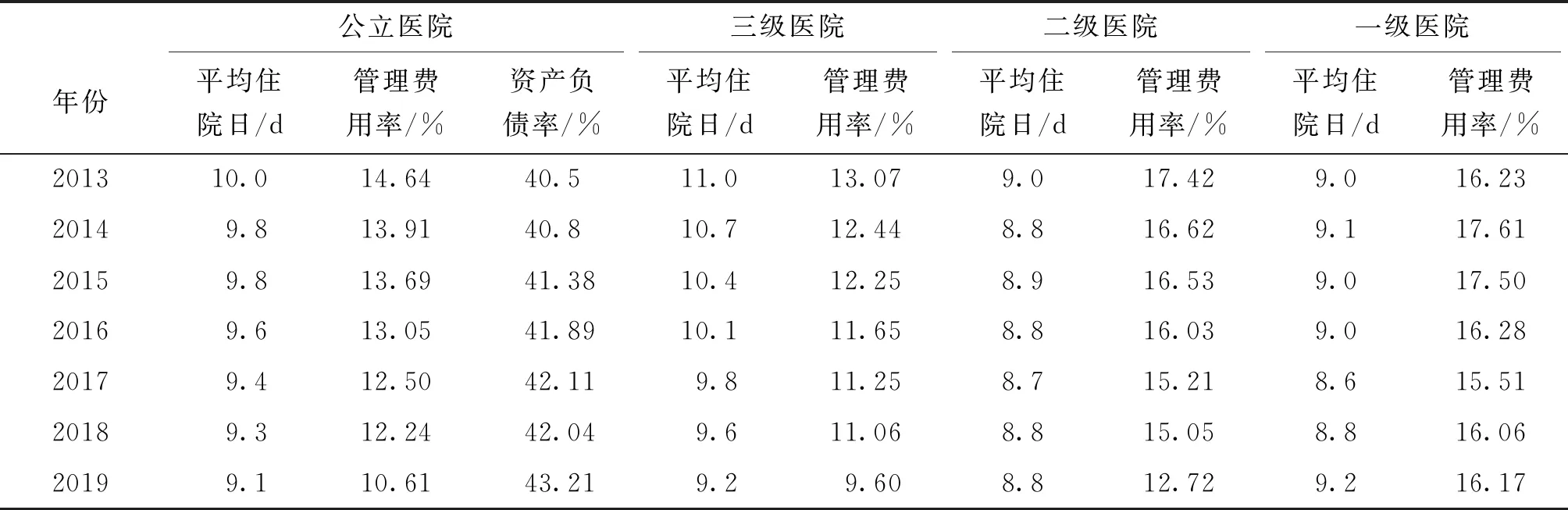

2.5 2013-2019年我國(guó)公立醫(yī)院運(yùn)行效率等變化情況

2013-2019年我國(guó)公立醫(yī)院平均住院日不斷減少,由10 d減少至9.1 d,其中三級(jí)公立醫(yī)院降幅最為明顯,共減少1.8 d;一級(jí)、二級(jí)公立醫(yī)院平均住院日總體符合控費(fèi)政策中“逐步降低”的指標(biāo)要求。同時(shí)公立醫(yī)院管理費(fèi)用率在7年間持續(xù)下降4.03個(gè)百分點(diǎn),2019年為10.61%,各級(jí)公立醫(yī)院也達(dá)到管理費(fèi)用率“逐步降低”的要求,并隨著醫(yī)院級(jí)別的提高,管理費(fèi)用率不斷下降。進(jìn)一步分析公立醫(yī)院的資產(chǎn)負(fù)債率發(fā)現(xiàn)總體呈現(xiàn)持續(xù)增加趨勢(shì),由40.5%增加至43.21%,不符合“逐步降低”的政策要求,可見(jiàn)公立醫(yī)院的運(yùn)營(yíng)負(fù)擔(dān)加重,面臨一定的財(cái)務(wù)風(fēng)險(xiǎn)。見(jiàn)表5。

表5 我國(guó)公立醫(yī)院2013-2019年平均住院日等變化情況

2.6 控費(fèi)政策實(shí)施后我國(guó)公立醫(yī)院各項(xiàng)指標(biāo)總體評(píng)價(jià)

為進(jìn)一步分析控費(fèi)政策實(shí)施取得的成效,將2019年各指標(biāo)數(shù)據(jù)與2015年進(jìn)行比較,總體分析各指標(biāo)與政策要求的達(dá)標(biāo)情況,具體數(shù)據(jù)如表6所示。11項(xiàng)研究指標(biāo)中,我國(guó)公立醫(yī)院3項(xiàng)指標(biāo)變化不符合政策要求,分別是檢查收入占醫(yī)療收入比例、衛(wèi)生材料收入占醫(yī)療收入比例和資產(chǎn)負(fù)債率,均有所提高,與政策要求背道而馳。分析不同級(jí)別公立醫(yī)院政策實(shí)施效果,發(fā)現(xiàn)藥占比控制、平均住院日、掛號(hào)床位等體現(xiàn)技術(shù)勞動(dòng)的收入占比,三級(jí)公立醫(yī)院的成效好于二級(jí)、一級(jí)公立醫(yī)院,但檢查收入占比、衛(wèi)生材料收入占比、管理費(fèi)用率3個(gè)指標(biāo)的效果弱于一級(jí)、二級(jí)公立醫(yī)院。

表6 我國(guó)公立醫(yī)院控費(fèi)政策實(shí)施前后各項(xiàng)指標(biāo)變化情況

3 討論與建議

3.1 控費(fèi)政策取得一定效果,公立醫(yī)院醫(yī)藥費(fèi)用增速減緩、服務(wù)效率提高

2015年國(guó)家衛(wèi)生計(jì)生委等五部門(mén)聯(lián)合印發(fā)《關(guān)于控制公立醫(yī)院醫(yī)療費(fèi)用不合理增長(zhǎng)的若干意見(jiàn)》后,各省市紛紛采取一系列舉措,控制醫(yī)療費(fèi)用的不合理增長(zhǎng)[2]。本研究選取的監(jiān)測(cè)指標(biāo)中,大多數(shù)指標(biāo)變化情況符合政策要求,尤其是控制醫(yī)療費(fèi)用增長(zhǎng)和提高服務(wù)效率方面,成效顯著。2013-2017年我國(guó)公立醫(yī)院門(mén)診病人次均醫(yī)藥費(fèi)用和住院病人人均醫(yī)藥費(fèi)用增幅不斷下降,特別是2015年后增速明顯放緩,公立醫(yī)院門(mén)診病人次均醫(yī)藥費(fèi)用增幅4.30%,住院病人增幅3.61%,取得良好控費(fèi)效果,一定程度緩解患者看病貴問(wèn)題,但是在2018年次均醫(yī)藥費(fèi)用增幅呈現(xiàn)回升趨勢(shì),控費(fèi)效果反彈。另一方面控費(fèi)政策實(shí)施后公立醫(yī)院的平均住院日、管理費(fèi)用率明顯下降,反映醫(yī)院的服務(wù)效率和管理效率進(jìn)一步提升,衛(wèi)生資源得以充分利用,成本控制效果較好,管理水平提升,尤其是三級(jí)公立醫(yī)院,管理費(fèi)用率僅占11.06%。

公立醫(yī)院控費(fèi)政策實(shí)施4年來(lái)雖取得明顯效果,但是2018年費(fèi)用增幅指標(biāo)的反彈提示需關(guān)注政策效應(yīng)的持續(xù)性,避免出現(xiàn)短期效果明顯、長(zhǎng)期效果不足的現(xiàn)象。因此衛(wèi)生行政部門(mén)在進(jìn)行醫(yī)療費(fèi)用監(jiān)測(cè)的基礎(chǔ)上,嚴(yán)格加強(qiáng)對(duì)醫(yī)院和醫(yī)生的考核問(wèn)責(zé),將衛(wèi)生費(fèi)用控制情況作為公立醫(yī)院等級(jí)評(píng)審、大型醫(yī)療設(shè)備配置、院長(zhǎng)任期考核的重要依據(jù)[3]。同時(shí)醫(yī)療衛(wèi)生機(jī)構(gòu)要積極推進(jìn)醫(yī)保支付方式改革,發(fā)揮其經(jīng)濟(jì)杠桿作用[4];構(gòu)建分級(jí)診療制度,實(shí)現(xiàn)優(yōu)質(zhì)資源的合理流動(dòng)等綜合舉措,有效控制醫(yī)療費(fèi)用,緩解患者醫(yī)藥負(fù)擔(dān)。

3.2 以藥補(bǔ)醫(yī)機(jī)制有所改善,但收入結(jié)構(gòu)仍需優(yōu)化

《控費(fèi)意見(jiàn)》中提出要“破除以藥補(bǔ)醫(yī)機(jī)制,理順醫(yī)療服務(wù)價(jià)格”,本研究發(fā)現(xiàn)近幾年公立醫(yī)院藥占比出現(xiàn)明顯下降,2019年為32.26%(未剔除中藥飲片),以藥補(bǔ)醫(yī)機(jī)制有所扭轉(zhuǎn),其他相關(guān)研究也有同樣證明[5-8]。與此同時(shí),檢查收入占比和衛(wèi)生材料收入占比不降反增,治療、手術(shù)、護(hù)理等收入有小幅度增加,由此可見(jiàn)為彌補(bǔ)取消藥品加成的損失,我國(guó)公立醫(yī)院的收入結(jié)構(gòu)逐漸向檢查和衛(wèi)生材料收入傾斜,形成新的增長(zhǎng)點(diǎn),而未真正體現(xiàn)醫(yī)務(wù)人員技術(shù)勞動(dòng)價(jià)值,這種收入結(jié)構(gòu)的轉(zhuǎn)變并不符合我國(guó)控制醫(yī)療費(fèi)用不合理增長(zhǎng)和推進(jìn)公立醫(yī)院改革的初衷,既不能切實(shí)緩解患者的醫(yī)藥負(fù)擔(dān),也不能充分調(diào)動(dòng)醫(yī)務(wù)人員的工作積極性。同時(shí)本研究發(fā)現(xiàn)我國(guó)公立醫(yī)院的門(mén)診收入占比普遍下降,住院收入占比上升,分析原因主要與各項(xiàng)收入的結(jié)構(gòu)變動(dòng)有關(guān),門(mén)診收入主要以藥品收入和檢查收入為主,技術(shù)勞動(dòng)收入相對(duì)較少,而藥占比的明顯下降及護(hù)理、治療、手術(shù)等技術(shù)收入的上升,影響門(mén)診醫(yī)療收入。

為進(jìn)一步優(yōu)化公立醫(yī)院收入結(jié)構(gòu),要堅(jiān)持“總量控制、結(jié)構(gòu)調(diào)整、有升有降、逐步到位”的原則,積極探索推進(jìn)藥品集中采購(gòu)機(jī)制,進(jìn)一步規(guī)范藥品流通秩序,降低患者醫(yī)藥負(fù)擔(dān);同時(shí)要加強(qiáng)對(duì)檢查收入、衛(wèi)生材料收入的管控,實(shí)施高值醫(yī)用耗材陽(yáng)光采購(gòu),逐步實(shí)施衛(wèi)生材料零加成政策,將衛(wèi)生材料收支相關(guān)指標(biāo)納入績(jī)效考核,從而留出空間用于調(diào)整體現(xiàn)醫(yī)務(wù)人員技術(shù)勞動(dòng)價(jià)值的治療、手術(shù)、護(hù)理等費(fèi)用。完善激勵(lì)約束機(jī)制,薪酬制度、績(jī)效考核等綜合改革,提高醫(yī)務(wù)人員收入水平,規(guī)范診療行為[9-11],一定程度上緩解大處方、大檢查等不良行為。

3.3 我國(guó)公立醫(yī)院債務(wù)負(fù)擔(dān)加重,面臨財(cái)務(wù)風(fēng)險(xiǎn)

本研究發(fā)現(xiàn),公立醫(yī)院的資產(chǎn)負(fù)債率不斷上升,2019年為43.21%,有研究表明,資產(chǎn)負(fù)債率相對(duì)合理的標(biāo)準(zhǔn)應(yīng)為30%~35%,超過(guò)40%就可能會(huì)出現(xiàn)財(cái)務(wù)風(fēng)險(xiǎn)[12,13]。過(guò)高的資產(chǎn)負(fù)債率不僅會(huì)降低醫(yī)院的再籌資能力,而且會(huì)導(dǎo)致公立醫(yī)院出現(xiàn)趨利行為[14],違背公益性。分析公立醫(yī)院資產(chǎn)負(fù)債率上升、債務(wù)負(fù)擔(dān)加重的原因,認(rèn)為一方面主要是在國(guó)家取消藥品加成及實(shí)施控費(fèi)政策的背景下,作為醫(yī)療收入主要來(lái)源的藥品收入大幅降低,同時(shí)由于政府的財(cái)政補(bǔ)償機(jī)制不完善,資金到位不及時(shí)、不足額等原因?qū)е拢嚓P(guān)研究表明,政府財(cái)政補(bǔ)助不足增加了醫(yī)院的財(cái)政困難[15];另一方面由于大部分公立醫(yī)院致力于擴(kuò)大規(guī)模,增加醫(yī)院床位數(shù),導(dǎo)致運(yùn)營(yíng)成本增加,債務(wù)負(fù)擔(dān)進(jìn)一步加重。

針對(duì)我國(guó)公立醫(yī)院的財(cái)務(wù)風(fēng)險(xiǎn),醫(yī)療機(jī)構(gòu)要進(jìn)一步加強(qiáng)內(nèi)部成本的核算與控制,強(qiáng)化財(cái)務(wù)精細(xì)化管理,降低管理費(fèi)用率,提高內(nèi)部運(yùn)行效率,節(jié)約運(yùn)營(yíng)成本。第一,政府要加大衛(wèi)生服務(wù)支出,建立一套科學(xué)的公立醫(yī)院補(bǔ)償機(jī)制[16,17],合理制定補(bǔ)償標(biāo)準(zhǔn),并將專(zhuān)項(xiàng)補(bǔ)助列入財(cái)政預(yù)算,緩解公立醫(yī)院的債務(wù)風(fēng)險(xiǎn);第二,要引導(dǎo)公立醫(yī)院由“重規(guī)模”向“重質(zhì)量”方向發(fā)展,嚴(yán)格控制建設(shè)標(biāo)準(zhǔn),嚴(yán)禁公立醫(yī)院舉債建設(shè)[18],明確各級(jí)公立醫(yī)院的功能定位[19],積極推進(jìn)醫(yī)聯(lián)體建設(shè)和分級(jí)診療,維護(hù)公立醫(yī)院的公益性質(zhì)。

猜你喜歡

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:20

中國(guó)衛(wèi)生(2016年7期)2016-11-13 01:06:32

中國(guó)衛(wèi)生(2016年11期)2016-11-12 13:29:22

中國(guó)衛(wèi)生(2016年5期)2016-11-12 13:25:46

中國(guó)衛(wèi)生(2015年11期)2015-11-10 03:17:20

中國(guó)衛(wèi)生(2015年6期)2015-11-08 12:02:38

中國(guó)衛(wèi)生(2015年6期)2015-11-08 12:02:34

中國(guó)衛(wèi)生(2014年1期)2014-11-12 13:16:42

中國(guó)衛(wèi)生(2014年10期)2014-11-12 13:10:24

中國(guó)衛(wèi)生(2014年9期)2014-11-12 13:01:56