哈薩克斯坦鈾礦開(kāi)發(fā)現(xiàn)狀及企業(yè)投資建議

2022-04-14 08:38:50張丹丹何子鑫劉明義張海迪張宇軒李旭拓高永偉

中國(guó)礦業(yè) 2022年4期

關(guān)鍵詞:資源

張丹丹,何子鑫,劉明義,張海迪,張宇軒,李旭拓,高永偉

(中國(guó)地質(zhì)調(diào)查局西安地質(zhì)調(diào)查中心(西北地質(zhì)科技創(chuàng)新中心),陜西 西安 710054)

0 引 言

哈薩克斯坦是中亞內(nèi)陸國(guó)家,國(guó)土面積272.49萬(wàn)km2,領(lǐng)土橫跨亞歐兩洲,是“一帶一路”倡議的發(fā)源地,也是我國(guó)向西開(kāi)放的重要樞紐,對(duì)我國(guó)的地緣政治具有重要意義。鈾作為我國(guó)重要的戰(zhàn)略性礦產(chǎn)資源,在維護(hù)國(guó)家安全、保障能源安全、保護(hù)生態(tài)環(huán)境方面占有特殊地位。我國(guó)鈾礦儲(chǔ)量并不是十分豐富,根據(jù)目前的國(guó)內(nèi)核電發(fā)展情況估計(jì),未來(lái)我國(guó)鈾礦對(duì)外依存度將繼續(xù)升高,鈾礦資源供應(yīng)安全問(wèn)題將進(jìn)一步凸顯。哈薩克斯坦作為我國(guó)鈾礦海外開(kāi)發(fā)的主要投資國(guó)和我國(guó)天然鈾最大進(jìn)口來(lái)源國(guó),對(duì)我國(guó)核電安全乃至能源安全供應(yīng)意義重大。因此,研究哈薩克斯坦鈾礦開(kāi)發(fā)現(xiàn)狀,提出可操作的投資建議,有助于服務(wù)中資企業(yè)“走出去”,參與鈾礦開(kāi)發(fā)。

目前已有諸多學(xué)者對(duì)哈薩克斯坦的鈾礦開(kāi)發(fā)和投資建議進(jìn)行了研究。李文等[1]認(rèn)為哈薩克斯坦鈾礦儲(chǔ)量大、成本低,建議加快鈾資源勘探開(kāi)采“走出去”的步伐,優(yōu)先選擇鈾資源比較豐富的周邊亞洲國(guó)家開(kāi)展合作。毛漢英等[2]認(rèn)為目前我國(guó)在哈薩克斯坦的權(quán)益資源量和產(chǎn)能占比低,不利于我國(guó)天然鈾長(zhǎng)期穩(wěn)定供應(yīng),建議抓緊目前哈薩克斯坦擴(kuò)大吸引外資推進(jìn)鈾礦體制改革的機(jī)遇,通過(guò)合資、參股、股權(quán)并購(gòu)與收購(gòu)等方式提高權(quán)益產(chǎn)能。劉學(xué)等[3]認(rèn)為中國(guó)和哈薩克斯坦鈾資源合作基礎(chǔ)好、前景廣,但未來(lái)哈薩克斯坦鈾礦資源爭(zhēng)奪將日趨激烈,建議抓住機(jī)遇,擴(kuò)大和深化與哈薩克斯坦在鈾礦領(lǐng)域合作。本文通過(guò)梳理哈薩克斯坦鈾礦儲(chǔ)量及分布情況,分析其開(kāi)發(fā)、貿(mào)易現(xiàn)狀,指出了哈薩克斯坦鈾礦產(chǎn)業(yè)鏈發(fā)展中存在的問(wèn)題,為中資企業(yè)在哈薩克斯坦開(kāi)展鈾礦合作提出了建議。

1 哈薩克斯坦鈾礦資源分布及其在世界上的地位

1.1 哈薩克斯坦鈾礦資源分布

哈薩克斯坦鈾資源豐富,可劃分為6個(gè)鈾成礦區(qū),即楚薩雷蘇鈾成礦區(qū)、錫爾達(dá)林鈾成礦區(qū)、北哈薩克斯坦鈾成礦區(qū)、楚伊犁鈾成礦區(qū)、伊犁鈾成礦區(qū)、近里海鈾成礦區(qū),共計(jì)110余處鈾礦床。除去已采空或閉坑停產(chǎn)的項(xiàng)目,有80余個(gè)礦床處于生產(chǎn)或勘查階段,包括砂巖型、花崗巖型、火山巖型、碳硅泥巖型等多種類型。哈薩克斯坦鈾資源的一個(gè)優(yōu)勢(shì)特征在于砂巖型鈾礦床多,數(shù)量占到全國(guó)三分之一以上,約40個(gè),主要分布在楚薩雷蘇鈾成礦區(qū)和錫爾達(dá)林鈾成礦區(qū)。目前哈薩克斯坦國(guó)內(nèi)在產(chǎn)的鈾礦床均為砂巖型,采用高效、環(huán)保、低成本的地浸法開(kāi)采。

1.2 哈薩克斯坦鈾礦資源在世界上的地位

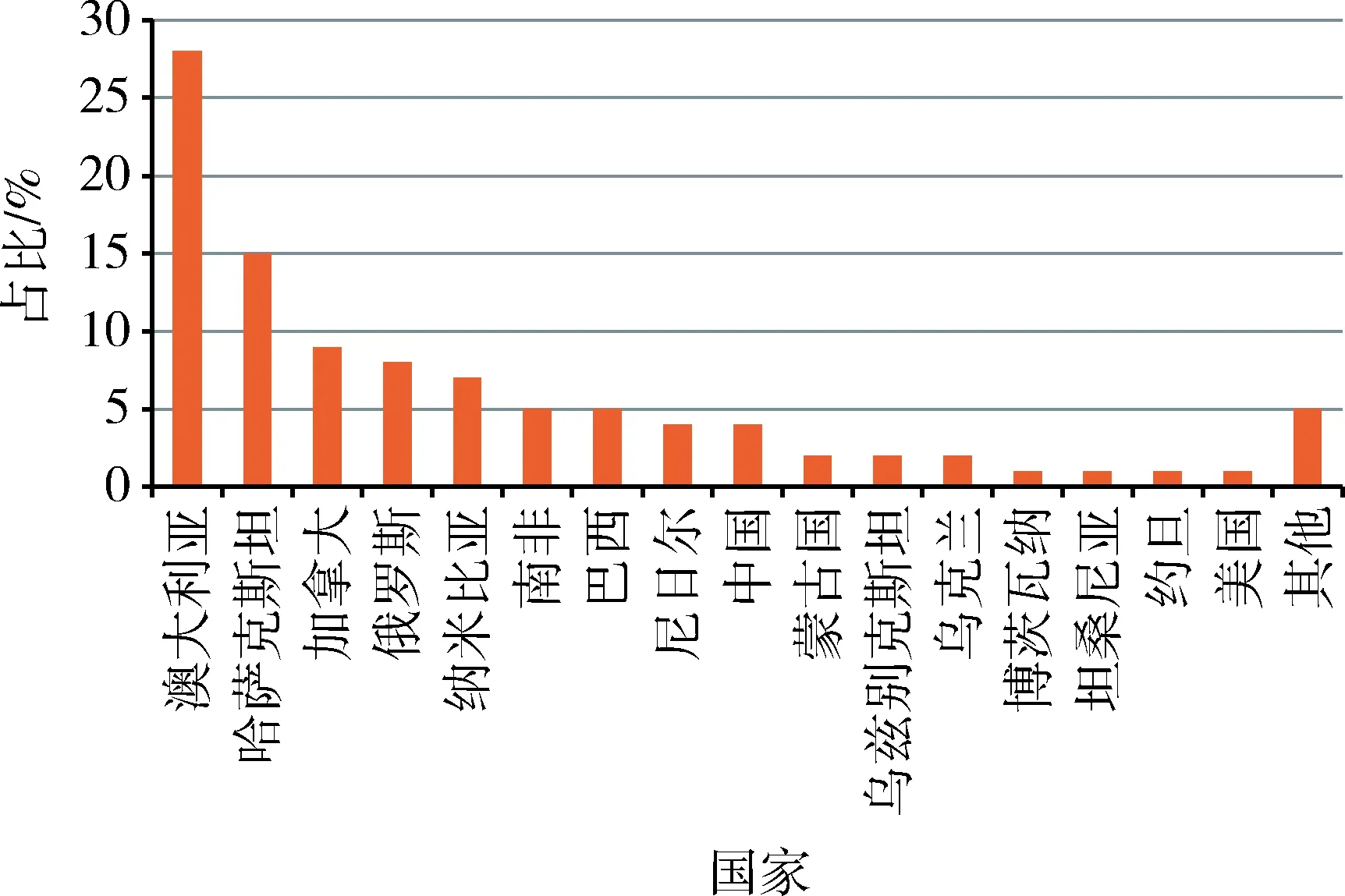

哈薩克斯坦鈾資源量居世界第2位,天然鈾產(chǎn)量連年居世界第1位。截至2019年數(shù)據(jù)統(tǒng)計(jì),全球鈾礦資源量約為614.78萬(wàn)t[4]。從大的區(qū)域來(lái)看,亞洲和大洋洲的鈾礦資源最為豐富,其次為北美洲和非洲。澳大利亞已查明鈾礦資源量為世界最多,占全球28%。其余鈾礦資源豐富的國(guó)家還有哈薩克斯坦、俄羅斯、南非、加拿大、美國(guó)、巴西、納米比亞、尼日爾、烏克蘭,這十個(gè)國(guó)家鈾礦資源量之和占全球比例接近90%[5],其中,哈薩克斯坦鈾礦資源量約90萬(wàn)t,占全球鈾資源量的15%左右,僅次于澳大利亞(圖1)。

圖1 2019年主要鈾資源國(guó)資源量全球占比Fig.1 Global proportion of uranium resources for main countries in 2019(資料來(lái)源:文獻(xiàn)[4])

哈薩克斯坦是最早開(kāi)發(fā)鈾資源的國(guó)家之一,且經(jīng)過(guò)多年開(kāi)采,依然保持著豐富的資源量。自1997年7月14日時(shí)任哈薩克斯坦總統(tǒng)納扎爾巴耶夫簽署法令成立哈薩克斯坦國(guó)家原子能工業(yè)公司(以下簡(jiǎn)稱“哈原工”)以來(lái),哈薩克斯坦開(kāi)始大力開(kāi)發(fā)國(guó)內(nèi)鈾資源,2009年產(chǎn)量躍居世界第1位,且此后連年產(chǎn)量全球最高。據(jù)WNA2020年5月公布數(shù)據(jù),2019年全球天然鈾總產(chǎn)量為5.37萬(wàn)tU,哈薩克斯坦當(dāng)年產(chǎn)量為22 808 tU,約占全球總產(chǎn)量的42.51%,且其一國(guó)產(chǎn)量高于排名第2位~第5位的四個(gè)主要鈾生產(chǎn)國(guó)的產(chǎn)量之和,可見(jiàn)哈薩克斯坦在全球鈾資源和市場(chǎng)中的絕對(duì)優(yōu)勢(shì)地位(表1)。

表1 2015—2019年世界主要產(chǎn)鈾國(guó)鈾產(chǎn)量Table 1 Uranium production of major uranium producing countries in the world from 2015 to 2019

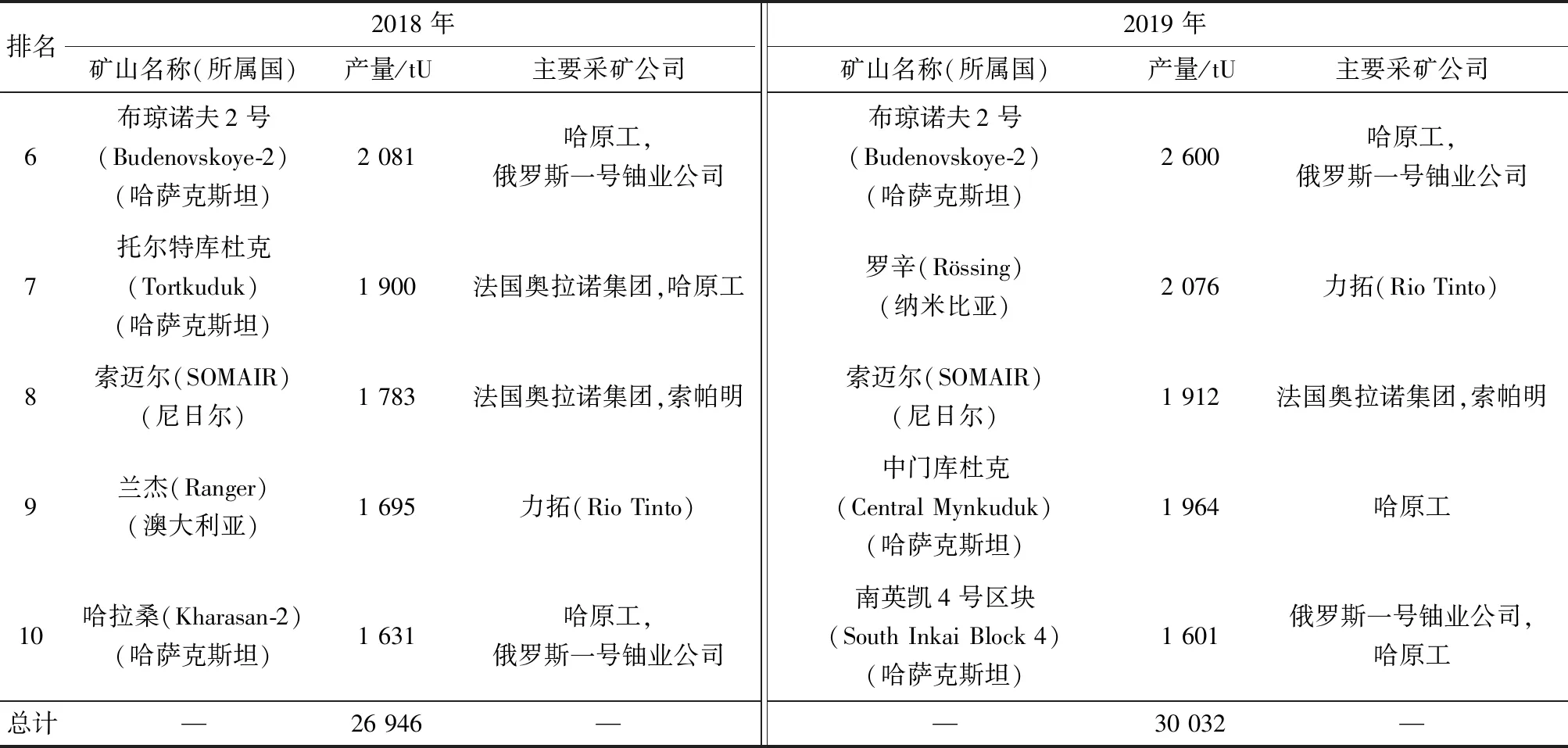

在2019年產(chǎn)量排名世界前10位的鈾礦中,哈薩克斯坦的莫英庫(kù)姆&托爾特庫(kù)杜克鈾礦由2018年的第7位上升到第4位;排在第5位和第6位的因凱鈾礦和布瓊諾夫鈾礦也均為哈薩克斯坦的大型砂巖型鈾礦(表2)。產(chǎn)量排名世界前10位的鈾礦中,哈薩克斯坦占5個(gè),可見(jiàn)其鈾礦資源優(yōu)勢(shì)。

表2 2018年和2019年世界前10大鈾礦山產(chǎn)量對(duì)比Table 2 Production comparison of top 10 uranium mines in the world in 2018 and 2019

續(xù)表2

2 哈薩克斯坦鈾資源開(kāi)發(fā)現(xiàn)狀

2.1 哈薩克斯坦鈾資源開(kāi)發(fā)概況

哈薩克斯坦現(xiàn)階段正在開(kāi)發(fā)的鈾礦床均為砂巖型,開(kāi)采方式均采用地浸法。目前正在開(kāi)發(fā)的礦床有21個(gè),占其全國(guó)砂巖型鈾礦床總數(shù)(40個(gè))的一半以上,這21個(gè)礦床均為大中型礦床,礦權(quán)分屬于14家公司,其中3家為哈原工獨(dú)資,11家為合資公司。目前與哈薩克斯坦合作開(kāi)發(fā)鈾礦的國(guó)家有俄羅斯、加拿大、法國(guó)、日本、中國(guó)等。剩下19個(gè)暫未開(kāi)發(fā)的礦床中,有2個(gè)大型礦床——阿薩爾奇克礦床和蘇盧切津礦床,處于詳查階段,17個(gè)小型礦床處于詳查階段、普查階段或閉坑停產(chǎn)階段。

2.2 哈薩克斯坦鈾礦投資潛力區(qū)

如上文所述,哈薩克斯坦大型優(yōu)質(zhì)砂巖型鈾礦絕大多數(shù)已被搶占先機(jī),僅剩的2個(gè)大型砂巖型鈾礦床應(yīng)成為投資關(guān)注的重點(diǎn)。阿薩爾奇克礦床位于錫爾達(dá)林成礦區(qū)南部,靠近扎列奇諾耶礦床,資源量約7萬(wàn)t;蘇盧切津礦床位于伊犁成礦區(qū)東南部,資源量約3萬(wàn)t,均為礦權(quán)空白區(qū),是目前僅剩的優(yōu)質(zhì)項(xiàng)目,必定會(huì)受到各國(guó)追捧,中資企業(yè)應(yīng)盡早與哈原工洽談合作意向,爭(zhēng)取先機(jī)。

2.3 哈薩克斯坦鈾礦勘探投入

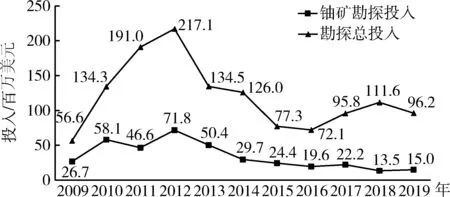

哈薩克斯坦鈾礦勘探投入受市場(chǎng)變化影響較大。自2009年哈薩克斯坦鈾產(chǎn)量躍居全球第1位以來(lái),其勘探投入力度顯著加大。2009—2013年是哈薩克斯坦鈾礦勘探投入力度最大的時(shí)期,其中,2009—2010年該國(guó)對(duì)鈾礦的勘探投入約占總勘探投入的一半左右,并在2012年達(dá)到峰值(圖2)。隨后受市場(chǎng)低迷影響,哈薩克斯坦開(kāi)始削減鈾礦勘探投入,但得益于前期的大力投入,鈾礦產(chǎn)量一直保持在高水平,連年占到全球總產(chǎn)量的40%左右。2020年,受市場(chǎng)和全球新冠肺炎疫情雙重影響,哈原工繼續(xù)下調(diào)鈾生產(chǎn)指標(biāo),且預(yù)計(jì)到2022年底保持20%的同比減產(chǎn)。

圖2 2009—2019年哈薩克斯坦鈾礦勘探投入情況Fig.2 Uranium exploration investment in Kazakhstan from 2009 to 2019(資料來(lái)源:文獻(xiàn)[7])

2020年2月,哈薩克斯坦總統(tǒng)托卡耶夫責(zé)令政府制定《2021—2025國(guó)家地質(zhì)勘探規(guī)劃》,計(jì)劃吸引21億美元投資用于地質(zhì)勘查,為吸引投資,國(guó)家將投入約5.3億美元。根據(jù)該規(guī)劃,哈薩克斯坦將補(bǔ)充地質(zhì)調(diào)查區(qū)域面積從目前的94.5%提高到100%,深部地質(zhì)成礦填圖程度從25.8%提高到37%,預(yù)計(jì)新發(fā)現(xiàn)約50個(gè)固體礦產(chǎn)遠(yuǎn)景區(qū),已開(kāi)發(fā)盆地的研究程度將提高至60%,研究程度較低的盆地提高到10%。預(yù)期增加多種金屬礦產(chǎn)儲(chǔ)量,其中鈾儲(chǔ)量預(yù)期增加5萬(wàn)t。此舉對(duì)有意參與哈薩克斯坦礦產(chǎn)資源開(kāi)發(fā)的企業(yè)來(lái)說(shuō)不失為一個(gè)良好機(jī)遇,對(duì)于鈾礦企業(yè),也應(yīng)把握時(shí)機(jī),加大與哈薩克斯坦在鈾礦找礦勘探領(lǐng)域的合作,為后期參與開(kāi)發(fā)奠定基礎(chǔ)。

2.4 哈薩克斯坦鈾礦開(kāi)發(fā)企業(yè)概況

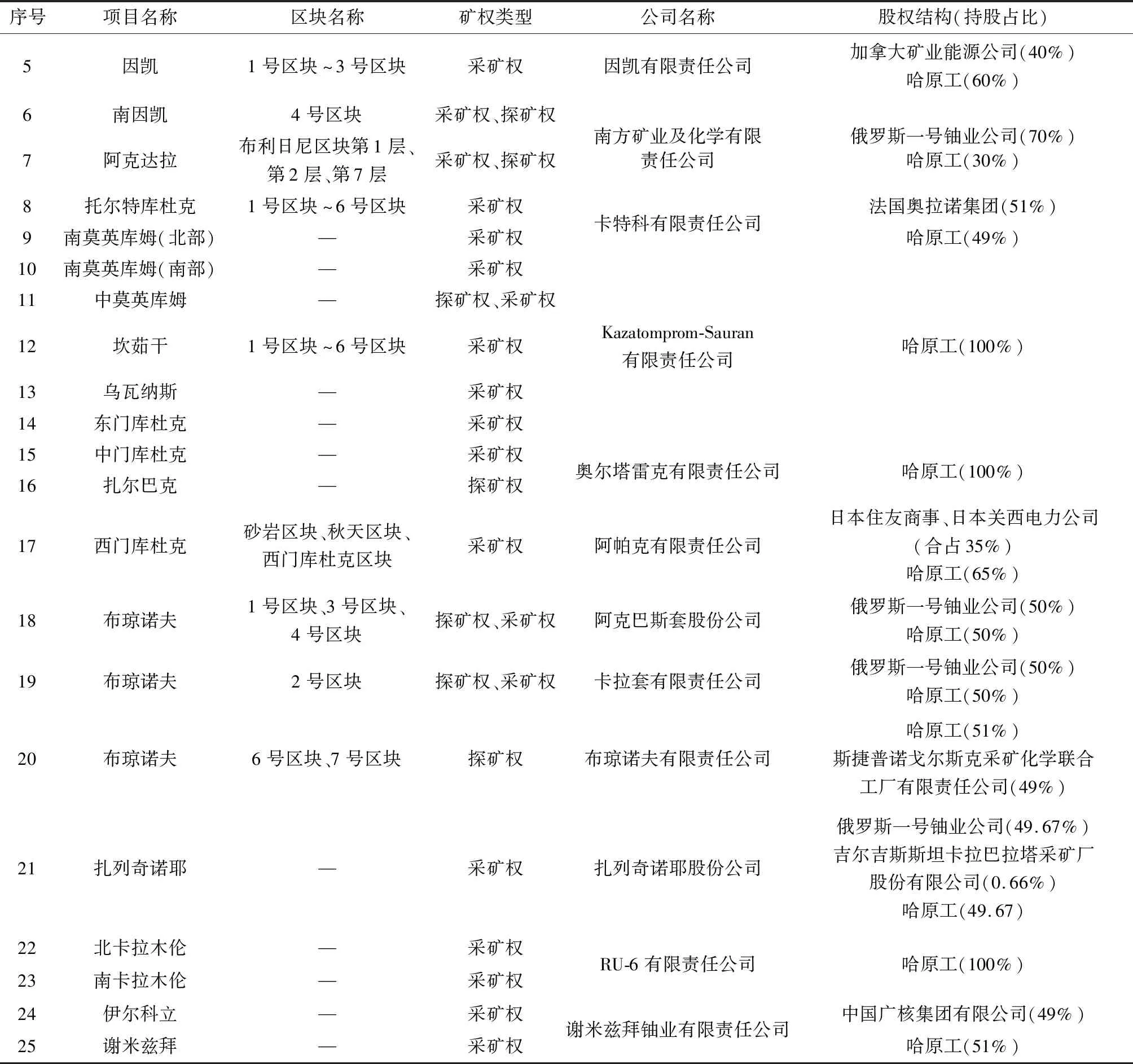

哈薩克斯坦開(kāi)發(fā)鈾礦的本國(guó)公司為哈原工,哈原工控制著哈薩克斯坦國(guó)內(nèi)所有鈾礦勘探、開(kāi)采、進(jìn)出口等相關(guān)活動(dòng)。2019年哈原工鈾產(chǎn)量約13 000 t,約占全球總產(chǎn)量的24%,是全球第一大鈾生產(chǎn)商。哈原工于1997年7月14日根據(jù)哈薩克斯坦時(shí)任總統(tǒng)納扎爾巴耶夫簽署法令成立,成立之初為薩姆魯克-卡澤納國(guó)家基金100%控股的國(guó)有企業(yè)。2015年哈薩克斯坦通過(guò)了“國(guó)有企業(yè)私有化計(jì)劃”,哈原工于2018年11月在阿斯塔納國(guó)際金融中心和倫敦證券交易所上市,并首次公開(kāi)發(fā)行公司14.92%的股份,募集資金約4.51億美元,2019年9月26日再次出售3.8%的股份,募集資金1.28億美元,2020年6月,以2.12億美元出售6.28%的股份[8]。至此,薩姆魯克-卡澤納基金在哈原工所持股份降至75%。哈原工旗下設(shè)有3家全資采礦子公司,分別為奧爾塔雷克公司(Ortalyk)、Kazatomprom-Sauran公司和RU-6公司。其中,奧爾塔雷克公司連帶其持有的兩個(gè)礦床(中門庫(kù)杜克礦床、扎爾巴克礦床)將出售給中國(guó)廣核集團(tuán)有限公司,中國(guó)廣核集團(tuán)有限公司已于2019年完成了奧爾塔雷克公司的全面盡職調(diào)查,并已啟動(dòng)商務(wù)談判進(jìn)程。

1996年,加拿大礦業(yè)能源公司(Cameco)與哈原工合資成立因凱公司(Inkai),股權(quán)配比最初為加方60%,哈方40%,2018年因哈薩克斯坦國(guó)家政策調(diào)整,因凱公司重組,哈原工所占份額提高到60%,加方減持至40%,該公司持有因凱礦床1號(hào)區(qū)塊、2號(hào)區(qū)塊、3號(hào)區(qū)塊采礦權(quán)。因凱礦床是世界級(jí)大型礦床,2019年產(chǎn)量為3 209 tU,排名世界第5位,約占當(dāng)年哈薩克斯坦總產(chǎn)量的14%,全球總產(chǎn)量的6%。

1997年,法國(guó)奧拉諾集團(tuán)(Orano)(前身阿海琺“Areva”)與哈原工合資成立卡特科公司(Katco),持有托爾特庫(kù)杜克和南莫英庫(kù)姆(北部)采礦權(quán),2019年該礦山產(chǎn)量3 252 tU,排名世界第4位,約占當(dāng)年哈薩克斯坦總產(chǎn)量的14%,全球總產(chǎn)量的6%。

2006年,哈薩克斯坦與俄羅斯簽署了一系列合作協(xié)議,擬在中小型反應(yīng)堆開(kāi)發(fā)、天然鈾生產(chǎn)和鈾濃縮方面開(kāi)展合作。哈原工與俄羅斯一號(hào)鈾業(yè)公司(Uranium One)先后成立了5家合資鈾業(yè)公司。其中,卡拉套公司(Karatau)持有布瓊諾夫-2采礦權(quán),該礦床為世界第6大鈾礦山,其2019年產(chǎn)量為2 600 tU,占哈薩克斯坦當(dāng)年總產(chǎn)量的11.4%,全球總產(chǎn)量的4.8%;南方礦業(yè)及化學(xué)公司(South Mining and Chemical Company)持有南英凱4號(hào)區(qū)塊的采礦權(quán),2019年產(chǎn)量為1 601 tU,占哈薩克斯坦當(dāng)年總產(chǎn)量的7%,全球總產(chǎn)量的3%。

2005年7月,日本住友商事(Sumitomo Corporation)和關(guān)西電力(Kansai Electric Power Corporation)與哈原工合作,合資組建阿帕克公司(APPAK),持有西門庫(kù)杜克采礦權(quán)。2006年,日本6家公司組成財(cái)團(tuán)成立亞洲能源公司(Energy Asia(BVI)Limited),與哈原工合資成立拜肯鈾業(yè)(Baiken-U),持有哈拉桑-2采礦權(quán)。哈日俄三方合資的哈拉桑鈾業(yè)公司(Khorasan-U)持有北哈拉桑1號(hào)區(qū)塊的采礦權(quán)。

2006年以來(lái),哈原工與中國(guó)廣核集團(tuán)有限公司簽訂了一系列合作協(xié)議,內(nèi)容涉及長(zhǎng)期天然鈾供應(yīng)、鈾資源開(kāi)發(fā)、核燃料組件制造等多個(gè)領(lǐng)域。中哈合資謝米茲拜鈾業(yè)公司(Semizbay-U))持有伊爾科立和謝米茲拜兩個(gè)礦床的采礦權(quán)。中國(guó)廣核集團(tuán)有限公司正在積極收購(gòu)哈原工全資子公司奧爾塔雷克(Ortalyk),收購(gòu)?fù)瓿珊螅袊?guó)廣核集團(tuán)有限公司將持有產(chǎn)量排名世界第9位的鈾礦床中門庫(kù)杜克的采礦權(quán),中國(guó)在哈薩克斯坦占有的鈾礦資源權(quán)益份額也將顯著提升(表3和圖3)。

表3 哈薩克斯坦鈾礦權(quán)及企業(yè)一覽表Table 3 Uranium mining rights and enterprises in Kazakhstan

續(xù)表3

圖3 哈薩克斯坦砂巖型鈾礦礦業(yè)權(quán)分布示意圖Fig.3 Distribution of mining rights of sandstone type uranium licensed areas in Kazakhstan

綜上所述,俄羅斯一號(hào)鈾業(yè)公司是哈薩克斯坦最大的鈾礦開(kāi)發(fā)合作伙伴,根據(jù)股權(quán)占比計(jì)算,在哈薩克斯坦目前正在開(kāi)發(fā)的鈾礦床中,俄羅斯占有的權(quán)益儲(chǔ)產(chǎn)份額均僅次于哈原工,分別為17%和15%,其次依次為加拿大(11%,7%)、法國(guó)(6%,10%)、日本(5%,6%),中國(guó)所占權(quán)益儲(chǔ)產(chǎn)份額最低,均為3%。中國(guó)廣核集團(tuán)有限公司收購(gòu)?qiáng)W爾塔雷克公司后,在哈薩克斯坦所占鈾礦儲(chǔ)量和產(chǎn)量有望提升,但中國(guó)仍應(yīng)根據(jù)市場(chǎng)需求,做好中長(zhǎng)期戰(zhàn)略部署,加大在哈薩克斯坦鈾礦勘查開(kāi)發(fā)合作力度。

3 哈薩克斯坦天然鈾貿(mào)易現(xiàn)狀

哈薩克斯坦目前沒(méi)有鈾需求,所生產(chǎn)的鈾全部用于出口,產(chǎn)品形式主要為中間產(chǎn)品“黃餅”,主要出口對(duì)象為中國(guó)、俄羅斯、加拿大、法國(guó)、印度、美國(guó)等。中國(guó)是哈薩克斯坦第一大鈾出口貿(mào)易伙伴,2015—2018年其對(duì)中國(guó)的天然鈾出口量占其本國(guó)產(chǎn)量的一半以上,2019年對(duì)中國(guó)出口量稍有下降,但仍居第1位。中國(guó)每年鈾進(jìn)口量維持在20 000 t左右,在所有進(jìn)口來(lái)源國(guó)中,從哈薩克斯坦的進(jìn)口量居首位,且連年占中國(guó)進(jìn)口總量的2/3以上,可見(jiàn)哈薩克斯坦對(duì)我國(guó)鈾資源供應(yīng)安全方面有著至關(guān)重要的影響。

4 哈薩克斯坦鈾產(chǎn)業(yè)鏈發(fā)展存在的問(wèn)題

多年來(lái),哈薩克斯坦一直在謀求從鈾資源大國(guó)向附加值更高的核燃料供應(yīng)商躍升。作為世界頭號(hào)鈾生產(chǎn)國(guó),哈薩克斯坦的鈾資源發(fā)展規(guī)劃遠(yuǎn)不止于核原料生產(chǎn),而是著重構(gòu)建全產(chǎn)業(yè)鏈發(fā)展,將業(yè)務(wù)從鈾礦開(kāi)采、天然鈾生產(chǎn)擴(kuò)大到鈾轉(zhuǎn)化、濃縮和燃料元件制造,直至核電站建設(shè)和運(yùn)營(yíng)。在燃料元件供應(yīng)方面,哈原工的目標(biāo)是到2030年供應(yīng)世界三分之一的燃料元件。哈薩克斯坦因從蘇聯(lián)時(shí)期就開(kāi)始鈾礦勘探開(kāi)采,技術(shù)成熟,其鈾礦領(lǐng)域發(fā)展存在的問(wèn)題主要集中在鈾轉(zhuǎn)化、濃縮和燃料元件制造甚至核電站建設(shè)方面的技術(shù)缺位。

中國(guó)目前已形成了從鈾礦勘探開(kāi)采提純到核燃料元件制造與使用的完整核產(chǎn)業(yè)鏈,且核電技術(shù)已達(dá)到國(guó)際先進(jìn)水平,在鈾轉(zhuǎn)化、濃縮、燃料元件制造和核電站建設(shè)運(yùn)營(yíng)等全產(chǎn)業(yè)鏈方面都能與哈薩克斯坦尋求更為密切的合作。

5 中資企業(yè)投資建議

福島核事故發(fā)生后,鈾市場(chǎng)長(zhǎng)期低迷,加之2020年新冠肺炎疫情影響,全球主要鈾生產(chǎn)商停產(chǎn)減產(chǎn),庫(kù)存也開(kāi)始下降,有可能成為鈾市場(chǎng)復(fù)蘇的轉(zhuǎn)折點(diǎn)。中國(guó)正處在大力發(fā)展核電之際,鈾需求快速增長(zhǎng),為保障中長(zhǎng)期核電工業(yè)發(fā)展安全,應(yīng)加強(qiáng)與哈薩克斯坦鈾礦勘探開(kāi)發(fā)合作力度,從申請(qǐng)礦權(quán)、收購(gòu)股權(quán)、加強(qiáng)全產(chǎn)業(yè)鏈技術(shù)合作等方面入手,提高中國(guó)在哈薩克斯坦的權(quán)益儲(chǔ)產(chǎn)份額。具體建議如下所述。

1)目前哈薩克斯坦優(yōu)質(zhì)砂巖型鈾礦大部分已被搶占礦業(yè)權(quán),經(jīng)對(duì)哈薩克斯坦鈾資源分布及開(kāi)發(fā)綜合情況進(jìn)行整體梳理后發(fā)現(xiàn),位于錫爾達(dá)林成礦區(qū)南部,靠近扎列奇諾耶礦床的阿薩爾奇克礦床,以及位于伊犁成礦區(qū)東南部的蘇盧切津礦床,均為礦權(quán)空白的大型砂巖型鈾礦床,是目前僅剩的優(yōu)質(zhì)項(xiàng)目。根據(jù)哈薩克斯坦《地下資源法》規(guī)定,哈薩克斯坦鈾礦開(kāi)發(fā)權(quán)僅通過(guò)直接談判的方式授予哈原工,哈原工可尋找外部合作伙伴共同開(kāi)發(fā)。因此,中國(guó)企業(yè)應(yīng)盡早與哈原工談判,爭(zhēng)取優(yōu)先合作機(jī)會(huì)。

2)收購(gòu)股權(quán),獲取權(quán)益資源。目前來(lái)看,介入哈原工與第三方外國(guó)公司的合資公司機(jī)會(huì)渺茫,所以應(yīng)將注意力轉(zhuǎn)移到哈原工全資子公司上。由表3可知,哈原工旗下全資采礦子公司中,奧爾塔雷克將被中國(guó)廣核集團(tuán)有限公司收購(gòu),其余幾家子公司持有北哈拉桑-1第1層和第8層、南莫英庫(kù)姆(南部)、中莫英庫(kù)姆、坎茹干、烏瓦納斯、東門庫(kù)杜克、南北卡拉木倫等采礦權(quán),以及因凱2號(hào)區(qū)塊、3號(hào)區(qū)塊及中莫英庫(kù)姆的探礦權(quán),是中資企業(yè)值得嘗試參股或并購(gòu)的方向。

3)跟緊政策風(fēng)向,加大勘探合作力度。哈薩克斯坦《2021—2025國(guó)家地質(zhì)勘探規(guī)劃》將大力吸引勘探領(lǐng)域投資,且有國(guó)家資金投入(吸引私人投資與哈薩克斯坦國(guó)家投入比例為4∶1)為投資者增加信心,中國(guó)企業(yè)應(yīng)把握機(jī)遇,多種合作方式同步推進(jìn),尤其是哈薩克斯坦更歡迎、更需求且國(guó)家政策支持的勘探領(lǐng)域,為后續(xù)開(kāi)發(fā)合作奠定基礎(chǔ)。

4)技術(shù)換資源。2015年12月,中國(guó)廣核集團(tuán)有限公司與哈原工合資成立核燃料組件廠,產(chǎn)品全部用于中國(guó)廣核集團(tuán)有限公司電站,這種模式既符合哈薩克斯坦“從鈾資源大國(guó)向附加值更高的核燃料供應(yīng)商躍升”的目標(biāo)要求,又能保障中國(guó)核電發(fā)展所需的燃料資源,是真正意義上的互利共贏合作模式。此模式可延續(xù)和深化,結(jié)合哈薩克斯坦核工業(yè)發(fā)展規(guī)劃及其在全產(chǎn)業(yè)鏈發(fā)展中的薄弱環(huán)節(jié)和實(shí)際需求,中國(guó)企業(yè)應(yīng)發(fā)揮自身在核產(chǎn)業(yè)鏈中先進(jìn)成熟的技術(shù)優(yōu)勢(shì),在鈾轉(zhuǎn)化、濃縮、燃料元件制造以及遠(yuǎn)期的核電站建設(shè)和運(yùn)營(yíng)方面尋求與哈薩克斯坦合作,用技術(shù)換取資源,保障我國(guó)鈾資源需求安全,提高市場(chǎng)控制力和話語(yǔ)權(quán)。

猜你喜歡

江蘇安全生產(chǎn)(2023年1期)2023-02-08 05:58:38

資源節(jié)約與環(huán)保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學(xué)學(xué)報(bào)(2021年4期)2022-01-14 02:35:48

藝術(shù)品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學(xué)版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫(huà)刊(2020年4期)2020-06-08 15:48:10

小天使·一年級(jí)語(yǔ)數(shù)英綜合(2018年11期)2018-11-23 09:47:26

當(dāng)代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44