分析師團(tuán)隊異質(zhì)性對降低預(yù)測偏差的影響分析

2022-04-19 13:37:38新疆財經(jīng)大學(xué)工商管理學(xué)院熱比亞吐爾遜趙亞娟羅俊梅

綠色財會 2022年3期

○新疆財經(jīng)大學(xué)工商管理學(xué)院 熱比亞·吐爾遜 趙亞娟 羅俊梅

一、引言

證券分析師盈利預(yù)測活動的研究一向都是國內(nèi)外學(xué)術(shù)界的熱門研究話題。國內(nèi)外不少的研究驗證了證券分析師盈利預(yù)測活動給資本市場帶來的價值。如認(rèn)為證券分析師挖掘、搜尋、分析并傳播信息這個過程能夠提髙有關(guān)上市公司股票價格的信息數(shù)量,進(jìn)而也會促進(jìn)資本市場運行效率的提高。證券分析師盈利預(yù)測精確度的高低不僅反映了分析師預(yù)測信息的價值,也決定著分析師行業(yè)存在的意義。

在以往的眾多研究中大多都關(guān)注分析師的個人層面,卻忽略了分析師團(tuán)隊的力量。隨著分析師面臨的外在環(huán)境變化,分析師在進(jìn)行盈余預(yù)測時需要考慮更多方面因素,單打獨斗往往難以應(yīng)對,而團(tuán)隊合作恰好可以實現(xiàn)優(yōu)勢互補,獲取更多的信息。近年來,學(xué)術(shù)界將研究目光轉(zhuǎn)向分析師團(tuán)隊,發(fā)現(xiàn)相較于個人分析師來說,分析師團(tuán)隊比個人分析師盈余預(yù)測更加準(zhǔn)確。在我國,分析師團(tuán)隊做出的盈余預(yù)測報告所占比例不斷增加,2019年度,由分析師團(tuán)隊所做的盈余預(yù)測達(dá)到65.97% 。

本文以2007—2019年滬、深兩市A股上市公司為研究對象,利用分析師團(tuán)隊對上市公司盈余預(yù)測數(shù)據(jù),探討團(tuán)隊異質(zhì)性對賣方分析師盈余預(yù)測偏差的影響。

二、文獻(xiàn)綜述與理論假設(shè)

資本市場中專業(yè)信息解讀者——分析師主要通過收集信息、分析信息和預(yù)測公司未來的收益情況來評估公司股票的價值,給客戶提供買賣建議。現(xiàn)有文獻(xiàn)中,關(guān)于分析師盈余預(yù)測行為的影響因素研究主要集中在幾個方面,①企業(yè)信息環(huán)境,主要包括公共信息[1,2]和分析師可以獲取的私有信息[3];②分析師自身的特征[4,5],如分析師的從業(yè)時間、從業(yè)經(jīng)驗、學(xué)歷和外貌等等;③一些外部因素[6]。

這些關(guān)于分析師預(yù)測影響因素的研究,沒有區(qū)分分析師的工作方式,即分析師出具報告是以團(tuán)隊形式還是分析師個人獨自出具報告。而據(jù)國泰安統(tǒng)計數(shù)據(jù)顯示,2019年底,分析師以團(tuán)隊合作形式發(fā)布預(yù)測報告占總發(fā)布報告比例高達(dá)65.97%,因此,學(xué)者們開始關(guān)注分析師團(tuán)隊這一特殊群體。Brown和Hugon(2009)首次間接推斷出分析師團(tuán)隊的存在,并發(fā)現(xiàn)分析師團(tuán)隊發(fā)布的預(yù)測比單個分析師更及時,但準(zhǔn)確性更低,然而,在他們的樣本中,只有不到6%的觀察結(jié)果被確定為分析師團(tuán)隊[7]。而在隨后的研究中采用更加直接的方法手工收集分析師團(tuán)隊的相關(guān)數(shù)據(jù),進(jìn)一步驗證表明,分析師團(tuán)隊比個人分析師盈余預(yù)測更加準(zhǔn)確。我國學(xué)者楊楠、洪劍峭(2019)利用中國分析師數(shù)據(jù),研究發(fā)現(xiàn)分析師團(tuán)隊的盈余預(yù)測準(zhǔn)確性高于個人分析師,但是團(tuán)隊發(fā)布研究報告的及時性要弱于個人分析師。進(jìn)一步研究表明,在信息環(huán)境較差或盈余波動性較大的公司,分析師團(tuán)隊盈余預(yù)測準(zhǔn)確的結(jié)果更顯著[8]。He等(2020)以中國金融分析師為樣本,研究了層級結(jié)構(gòu)對分析師團(tuán)隊績效的影響,研究發(fā)現(xiàn)具有層次結(jié)構(gòu)的分析團(tuán)隊的表現(xiàn)優(yōu)于扁平團(tuán)隊(沒有明確層次結(jié)構(gòu)的團(tuán)隊)。具體而言,層級團(tuán)隊發(fā)布預(yù)測的準(zhǔn)確性更高,樂觀偏差更少,投資者反應(yīng)更強烈[9]。鑒于此,本文將研究重點集中在分析師團(tuán)隊的視角,研究分析師團(tuán)隊異質(zhì)性對盈余預(yù)測偏差的影響。

管理學(xué)和組織行為學(xué)等領(lǐng)域已經(jīng)發(fā)現(xiàn)團(tuán)隊異質(zhì)性與團(tuán)隊績效的關(guān)系。不少學(xué)者已經(jīng)證明團(tuán)隊規(guī)模的差異[10]、團(tuán)隊成員能力差異、性別異質(zhì)性[11]、教育水平異質(zhì)性[12]對團(tuán)隊績效有著積極影響。

1.團(tuán)隊性別異質(zhì)性。Apesteguia等人(2011)研究團(tuán)隊性別構(gòu)成是否會影響其經(jīng)濟(jì)績效,實驗結(jié)果表明純女性團(tuán)隊的表現(xiàn)要優(yōu)于多元化的團(tuán)隊,這種差異是由于純女性團(tuán)隊不愿意冒險造成的[13]。Kim和Starks(2016)指出,女性董事會為公司董事會貢獻(xiàn)特殊技能,從而提高了公司價值[14]。Díaz García等人(2013)發(fā)現(xiàn)研發(fā)團(tuán)隊中的性別差異會產(chǎn)生某種動力,從而促進(jìn)創(chuàng)新[15]。張薇薇(2020)研究發(fā)現(xiàn)相較于同一性別分析師團(tuán)隊,性別異質(zhì)性分析師團(tuán)隊的盈余預(yù)測準(zhǔn)確性更高、樂觀偏差更低[16]。相較于女性而言,男性分析師更具社交優(yōu)勢,更加擅長私有信息的獲取,擁有先天的數(shù)理能力和邏輯思維分析優(yōu)勢。基于此,本文提出假設(shè)H1:

H1:與同一性別的分析師團(tuán)隊相比,性別異質(zhì)性的分析師團(tuán)隊,盈余預(yù)測偏差更小,樂觀偏差更低。

2.團(tuán)隊教育水平異質(zhì)性。一方面,學(xué)者認(rèn)為不同的教育水平能夠給團(tuán)隊帶來積極影響。例如:Dahlin等(2005)認(rèn)為教育影響人們?yōu)閳F(tuán)隊帶來的信息、知識和技能。他們將MBA的學(xué)生隨機分配到團(tuán)隊中進(jìn)行案例研究,結(jié)構(gòu)表明團(tuán)隊成員中不同的教育背景會提高可利用信息的范圍和深度。Sperber Linder(2018) 研究發(fā)現(xiàn)高管團(tuán)隊教育水平異質(zhì)性對高管團(tuán)隊決策過程有益[17]。另一方面,沖突理論,團(tuán)隊成員之間教育水平差距過大,可能給成員間溝通交流造成困難。郝清民、孫雪(2015)指出高管團(tuán)隊教育水平異質(zhì)性對創(chuàng)新有顯著阻礙作用[18]。朱芳慧、呂沙和蘇美玲(2018)研究發(fā)現(xiàn)制造業(yè)企業(yè)中高管團(tuán)隊教育背景異質(zhì)性與企業(yè)技術(shù)創(chuàng)新投入、企業(yè)價值顯著負(fù)相關(guān)[19]。我國分析師團(tuán)隊主要以2~3人為主,其中2人團(tuán)隊人數(shù)最多。團(tuán)隊規(guī)模小,日常溝通交流十分方便,能夠減少沖突。同時,不同的教育水平也會給團(tuán)隊提供分析問題的不同視角,一般來說,碩士及以上學(xué)歷的分析師更加擅長采用定量的分析工具,而本科以及以下學(xué)歷的分析師會更加注重定性分析問題。因此,本文提出假設(shè)H2:

H2:與學(xué)歷結(jié)構(gòu)相同的分析師團(tuán)隊相比,學(xué)歷結(jié)構(gòu)異質(zhì)性的分析師團(tuán)隊預(yù)測偏差更小,樂觀偏差更低。

三、研究設(shè)計

(一)數(shù)據(jù)來源

本文選取國泰安(CSMAR)數(shù)據(jù)庫中 ,以2007—2019年間對滬、深兩市A股上市公司發(fā)布過盈余預(yù)測的證券分析師作為初始研究樣本。選擇 2007年作為起始年度,是因為中國新企業(yè)會計準(zhǔn)則在2007年開始實施。本文對該樣本按照以下規(guī)則進(jìn)行篩選。①剔除金融類公司;②只考察分析師當(dāng)年對公司的盈余預(yù)測,即剔除預(yù)測期限長于1年的長期預(yù)測分析師樣本;③剔除其他變量缺失的觀察值;④為控制異常值的影響,本文對所有連續(xù)變量,在1%及99%的水平上進(jìn)行縮尾處理。本文的數(shù)據(jù)分析工具為Stata16.0。

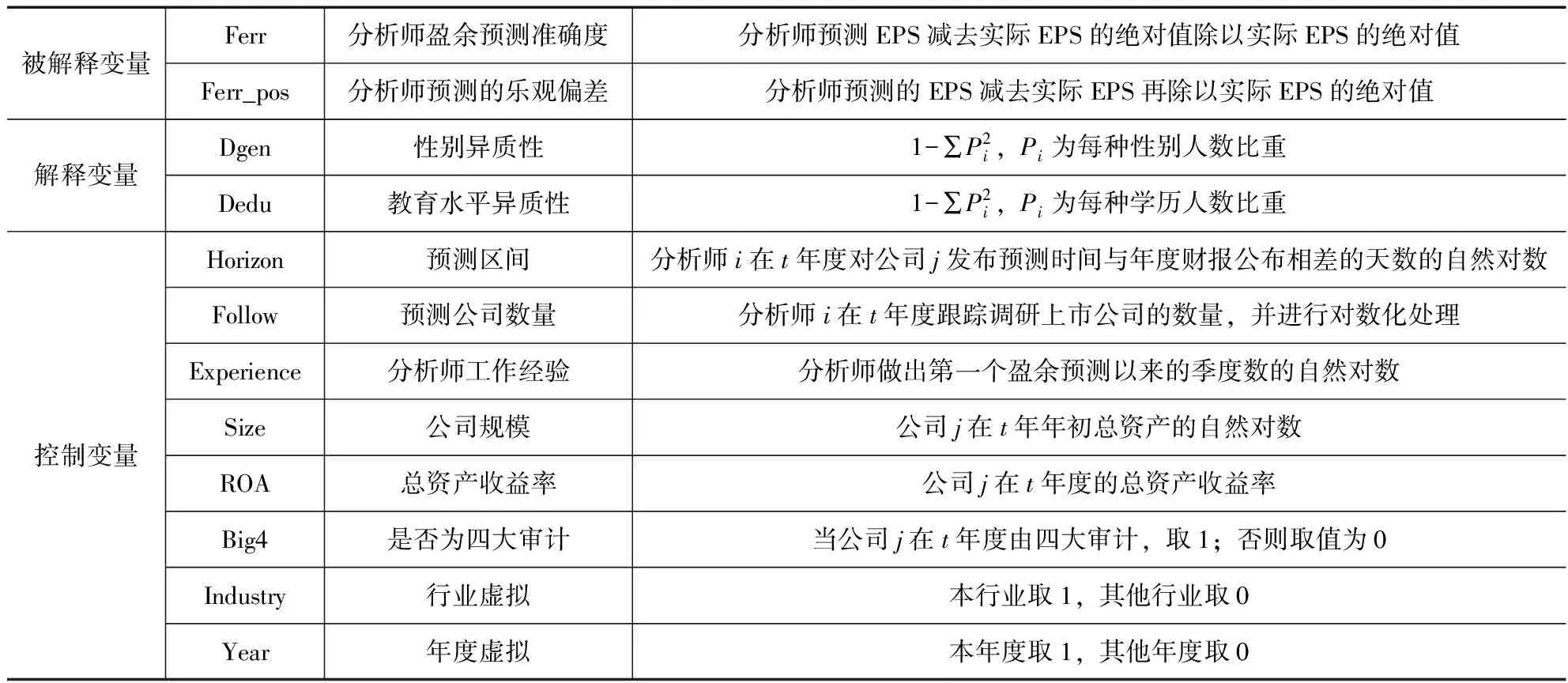

(二)變量定義

1.被解釋變量

參考Lang和Lundholm(1996)關(guān)于分析師預(yù)測行為的衡量,本文采用兩個指標(biāo)來度量分析師團(tuán)隊的預(yù)測偏差。一個是分析師預(yù)測精確度,具體用分析師團(tuán)隊對上市公司每股收益的預(yù)測值與每股收益真實值之差的絕對值除以每股收益真實值的絕對值(見公式1)。

(1)

其中,F(xiàn)EPSijt代表分析師團(tuán)隊i對公司j在第t年所做的每股收益預(yù)測值,EPSjt代表公司j在第t年的真實每股收益。Ferrijt衡量分析師團(tuán)隊i對公司j在第t年所做出的盈余預(yù)測偏差的絕對水平,該變量數(shù)值越小,表明分析師團(tuán)隊的盈余預(yù)測準(zhǔn)確性越高。

(2)

第二個度量分析師團(tuán)隊預(yù)測偏差指標(biāo)是分析師團(tuán)隊預(yù)測的樂觀度。與公式(1)相比,公式(2)考慮了預(yù)測偏差的方向,用其來代表分析師團(tuán)隊預(yù)測的樂觀度,如果分析師團(tuán)隊i對公司j預(yù)測的每股收益大于公司j實際的每股收益,則Ferr_pos的值為正,反之,為負(fù)。

2.解釋變量

(1)性別異質(zhì)性(Dgen):參考Sperber和Linder(2018)對教育水平和職業(yè)背景異質(zhì)性的衡量,用Herdindal-Hirschman系數(shù)來表示,該系數(shù)越大,表明分析師團(tuán)隊性別異質(zhì)性越高。

(2)教育水平異質(zhì)性:參考高管團(tuán)隊教育水平的衡量方法,采用平均賦值求平均數(shù)法。利用國泰安數(shù)據(jù)庫公布的分析師團(tuán)隊學(xué)歷分布情況,賦值博士研究生為5、碩士研究生和MBA/EMBA為4、本科為3、大專為2、中專及中專以下為1。教育水平異質(zhì)性用Herdindal-Hirschman系數(shù)來表示,記為Dedu。

3.控制變量

參考已有的文獻(xiàn),本文設(shè)置控制變量為分析師發(fā)布報告的預(yù)測區(qū)間、分析師團(tuán)隊預(yù)測公司數(shù)量、分析師工作經(jīng)驗、上市公司規(guī)模、總資產(chǎn)收益率、是否為四大審計等。如表1所示。

表1 變量定義表

4.模型構(gòu)建

根據(jù)本文的假設(shè),采用OLS回歸分別對其進(jìn)行檢驗。

Ferri,j,t/Ferr_posi,j,t=α0+α1Dgeni,j,t+α2Controli,j,t+∑Industry+∑Year

(3)

Ferri,j,t/Ferr_posi,j,t=α0+α1Dedui,j,t+α2Controli,j,t+∑Industry+∑Year

(4)

采用模型(3)對假設(shè)H1進(jìn)行檢驗,如果α1顯著為負(fù),則團(tuán)隊異質(zhì)性程度越高,分析師的盈余預(yù)測偏差越小,預(yù)測樂觀度越低。采用模型(4)對假設(shè)H2進(jìn)行檢驗,如果α1顯著為負(fù),則團(tuán)隊教育水平異質(zhì)性程度越高,分析師的盈余預(yù)測偏差越小,預(yù)測樂觀度越低。

四、實證結(jié)果

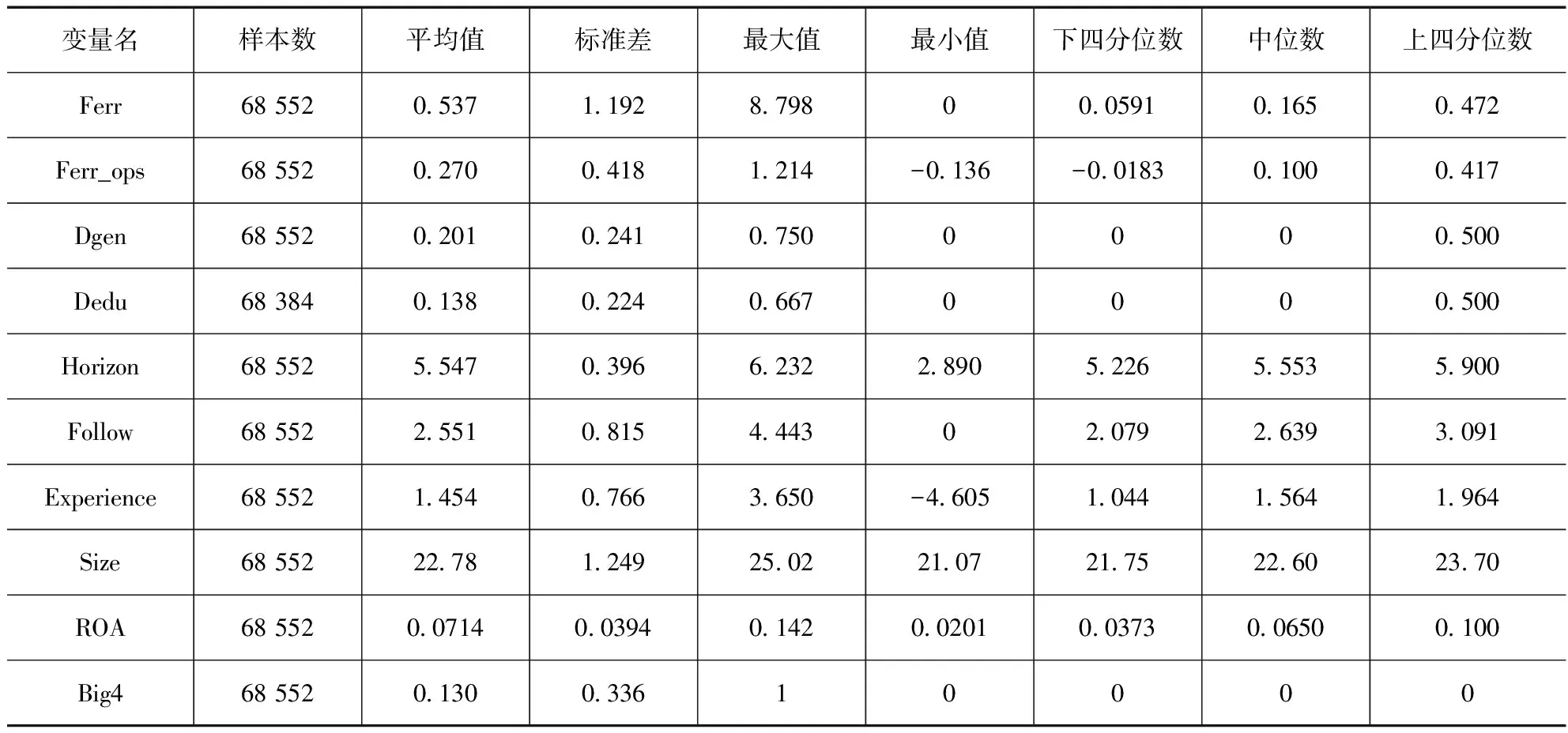

(一)描述性統(tǒng)計

表2首先給出了主要變量的描述性統(tǒng)計分析,從表2可以看出,分析師團(tuán)隊性別異質(zhì)性指數(shù)的平均值為0.201,學(xué)歷異質(zhì)性指數(shù)的平均值為0.138,分析師盈余預(yù)測準(zhǔn)確度Ferr和樂觀偏差 Ferr_pos 的均值(中位數(shù))分別為0.537(0.165)和0.270(0.100)。可以看出,我國分析師普遍存在樂觀預(yù)測傾向,這與現(xiàn)有的研究保持一致。樣本中大約有13%的上市公司會選擇“四大”會計師事務(wù)所對其年度報告進(jìn)行審計,我國上市公司的總資產(chǎn)收益率的均值大約為7.14%。

(二)相關(guān)性分析

如表3所示,變量之間的相關(guān)系數(shù)表明,性別異質(zhì)性(Hetergender)與分析師盈余預(yù)測準(zhǔn)確度(Ferr)顯著負(fù)相關(guān)(-0.013,p<0.0006),性別異質(zhì)性(Hetergender)與樂觀偏差Ferr_pos顯著負(fù)相關(guān)(-0.008,p<0.0303),這與假設(shè)H1的結(jié)果一致。學(xué)歷異質(zhì)性(HeterDegree)與分析師盈余預(yù)測準(zhǔn)確度(Ferr)顯著負(fù)相關(guān) (-0.028,p<0.0150),學(xué)歷異質(zhì)性(Hetergender)與樂觀偏差Ferr_pos顯著負(fù)相關(guān)(-0.0113,p<0.0019),這與假設(shè)H2的預(yù)測一致。

表2 變量描述性統(tǒng)計

(三)多元回歸

1.性別異質(zhì)性與預(yù)測偏差

模型(1)的回歸結(jié)果如表4所示,從表中可以看出分析師團(tuán)隊預(yù)測偏差、分析師團(tuán)隊預(yù)測樂觀度與分析師團(tuán)隊性別異質(zhì)性的結(jié)果。由表4(1)列結(jié)果可知,分析師團(tuán)隊性別異質(zhì)性(Dgen)的系數(shù)在1%的水平上顯著為負(fù)(α1=-0.0693,t=-3.792,p<0.01),說明分析師團(tuán)隊性別異質(zhì)性會減少分析師報告預(yù)測偏差;表4(2)列結(jié)果可知,分析師團(tuán)隊性別異質(zhì)性(Dgen)的系數(shù)在1%的水平上顯著為負(fù)(α1=-0.0200,t=-3.213,p<0.01),說明分析師團(tuán)隊性別異質(zhì)性也會降低其預(yù)測樂觀度。隨著性別異質(zhì)性指數(shù)的上升,分析師團(tuán)隊預(yù)測偏差減少,預(yù)測樂觀度降低。該結(jié)果證明了分析師團(tuán)隊性別異質(zhì)性能夠顯著降低分析師團(tuán)隊預(yù)測的樂觀度以及預(yù)測偏差。另外,控制變量的結(jié)果也與現(xiàn)有的研究一致。

表4 分析師團(tuán)隊性別異質(zhì)性與預(yù)測偏差回歸結(jié)果

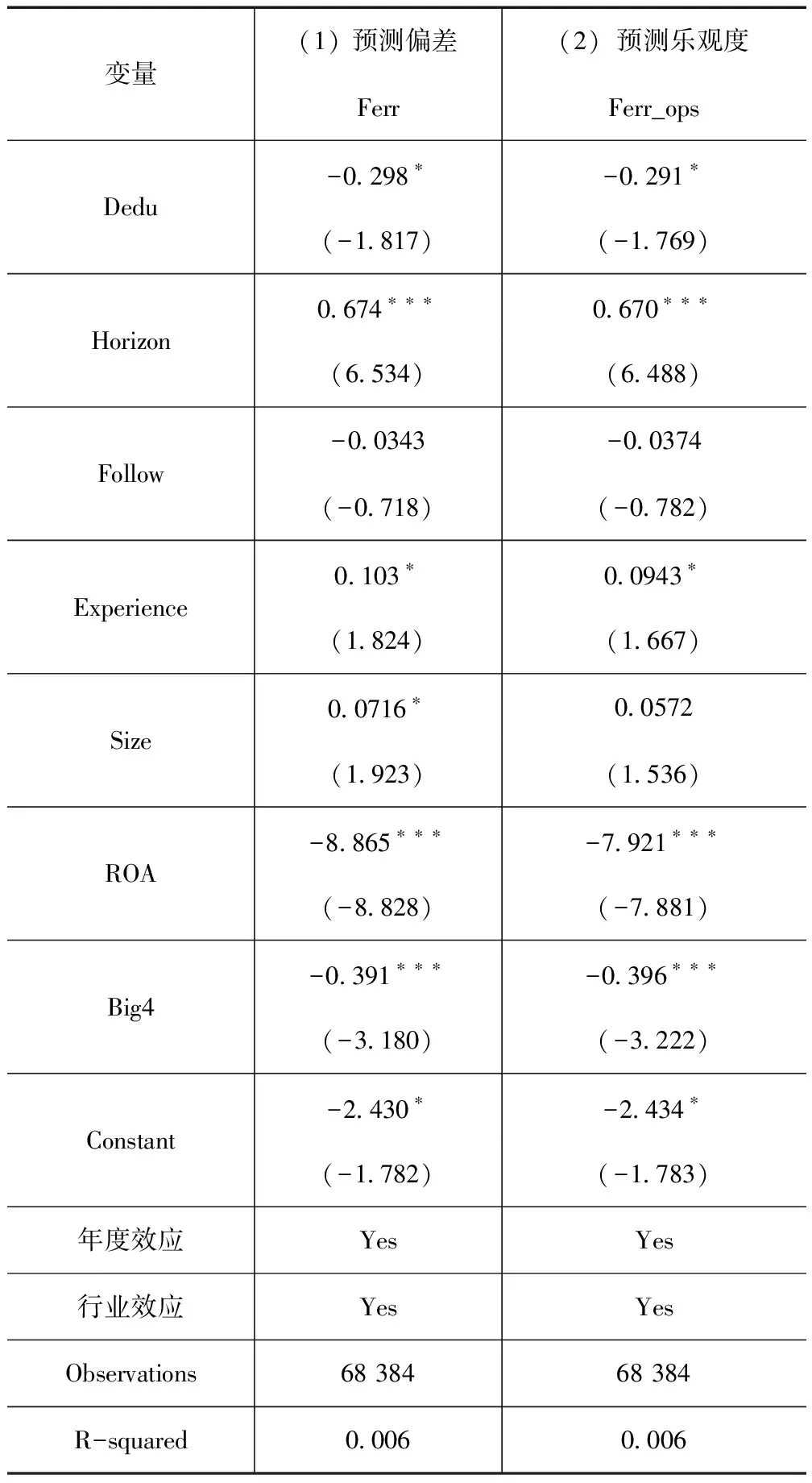

2.教育水平異質(zhì)性與預(yù)測偏差

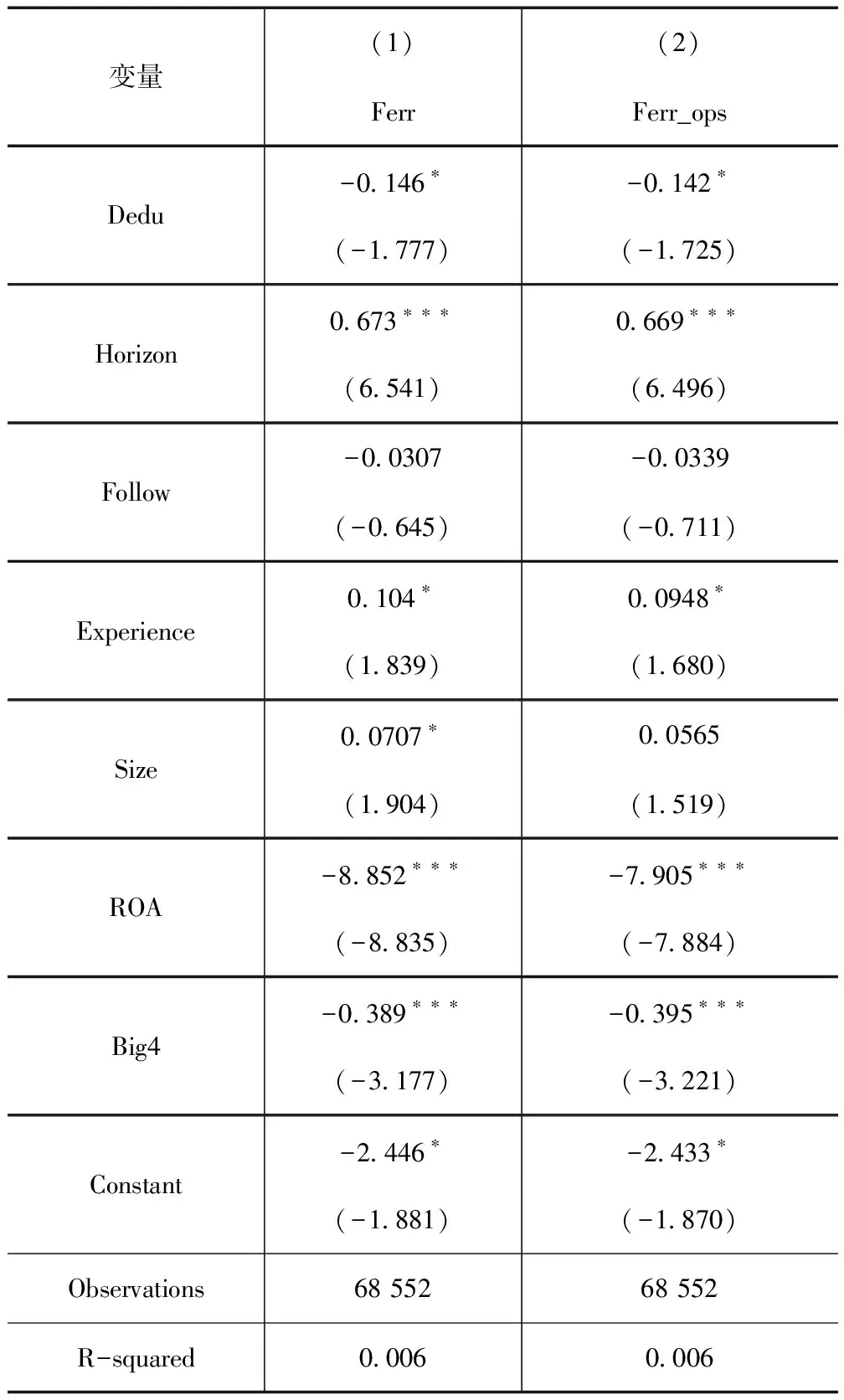

模型(1)的回歸結(jié)果如表5所示,從表中可以看出分析師團(tuán)隊預(yù)測偏差、分析師團(tuán)隊預(yù)測樂觀度與分析師團(tuán)隊教育水平異質(zhì)性的結(jié)果。由(1)列結(jié)果可知,分析師團(tuán)隊教育水平異質(zhì)性(Dedu)的系數(shù)在10%的水平上顯著為負(fù)(α1=-0.298,t=-1.817,p<0.1),說明分析師團(tuán)隊教育水平異質(zhì)性會減少分析師報告預(yù)測偏差。(2)列結(jié)果可知,分析師團(tuán)隊教育水平異質(zhì)性(Dedu)的系數(shù)在10%的水平上顯著為負(fù)(α1=-0.291,t=-1.769,p<0.1),說明分析師團(tuán)隊教育水平異質(zhì)性也會降低其預(yù)測樂觀度。另外,控制變量的結(jié)果也與現(xiàn)有研究一致。

表5 分析師教育水平異質(zhì)性與預(yù)測偏差回歸結(jié)果

(三)穩(wěn)健性檢驗

本文采用虛擬變量來度量分析師團(tuán)隊異質(zhì)性。對于分析師團(tuán)隊性別異質(zhì)性,當(dāng)分析師團(tuán)隊中同時有男性分析師和女性分析師時,取值為1,否則為0;對于分析師團(tuán)隊教育水平異質(zhì)性,當(dāng)分析師團(tuán)隊中同時有兩種不同學(xué)歷的分析師時,取值為1,否則為0。使用虛擬變量作為替代變量對假設(shè)H1和假設(shè)H2結(jié)果進(jìn)行回歸。表6中的第(1)列和第(2)列性別異質(zhì)性的系數(shù)均在1%的水平上顯著為負(fù),支持了假設(shè)H1。表7中的第(1)列和第(2)列教育水平異質(zhì)性的系數(shù)均在10%的水平上顯著為負(fù),支持了假設(shè)H2。

表6 分析師團(tuán)隊性別異質(zhì)性與預(yù)測偏差回歸結(jié)果

表7 分析師教育水平異質(zhì)性與預(yù)測偏差回歸結(jié)果

以上的研究表明,分析師團(tuán)隊異質(zhì)性能夠減小分析師報告預(yù)測偏差,降低分析師預(yù)測樂觀度。這與主檢驗中的結(jié)果相一致。

五、結(jié)論與啟示

本文利用2007—2019年分析師團(tuán)隊對上市公司盈余預(yù)測數(shù)據(jù),實證檢驗了分析師團(tuán)隊異質(zhì)性對其盈余預(yù)測偏差的影響。通過對分析師團(tuán)隊性別異質(zhì)性、教育水平異質(zhì)性與盈余預(yù)測偏差的實證分析,發(fā)現(xiàn)分析師團(tuán)性別異質(zhì)性和教育水平異質(zhì)性均能夠減小分析師報告的盈余預(yù)測偏差,降低其預(yù)測樂觀度。改變分析師團(tuán)隊異質(zhì)性的衡量方式,并不會改變這一結(jié)論。即分析師團(tuán)隊異質(zhì)性對其盈余預(yù)測質(zhì)量有一定的積極影響。

這些研究結(jié)論對資本市場上的投資者和券商都有一定的積極作用和現(xiàn)實意義。投資者可以根據(jù)團(tuán)隊異質(zhì)性程度選擇更高質(zhì)量的分析師報告;券商可以據(jù)此組建分析師團(tuán)隊,以便充分發(fā)揮分析師團(tuán)隊的優(yōu)勢。

本文的研究不足在于,一是基于國泰安數(shù)據(jù)庫中數(shù)據(jù)限制,分析師團(tuán)隊異質(zhì)性的衡量指標(biāo)僅僅選擇性別和教育水平兩個方面;二是本文將分析師團(tuán)隊看做一個整體,沒有考慮分析師團(tuán)隊規(guī)模、存續(xù)時間、分析師團(tuán)隊成員經(jīng)驗差異等因素的不同。

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

美與時代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

當(dāng)代陜西(2022年4期)2022-04-19 12:08:52

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

福建基礎(chǔ)教育研究(2019年9期)2019-05-28 01:34:27

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

人大建設(shè)(2019年12期)2019-05-21 02:55:32

北京教育·普教版(2018年1期)2018-01-29 20:45:18