能源電力行業環保投入、環保屬性與企業價值

2022-04-20 09:25:22謝芳陳煥琴張艦朱敏李卓松陳皓軒

中國注冊會計師 2022年4期

| 謝芳 陳煥琴 張艦 朱敏 李卓松 陳皓軒

能源電力 綠色投入 環保屬性 企業價值

一、引言

“雙碳”目標的確定,對我國各行業產生了極為深遠的影響。能源電力行業碳排放量占我國總體碳排放量的70%以上,是實現碳排放達標的關鍵領域,在能源供給和消納、新能源技術利用、能源結構的調整等方面亟待加快調整和重新部署。一方面,企業加大環保相關投入成為必然。火電行業現階段在我國電力能源結構中仍占主導地位,需要對脫硫、脫硝和除塵設備的投入不斷增加。在新能源政策下,光伏發電逐漸成為清潔、低碳、同時具備價格優勢的能源形式,很多傳統能源電力企業增加光伏發電領域投資,轉向清潔能源領域。在儲能方面,新能源的大規模發展需要配套靈活性電源和儲能建設,抽蓄電站的投入和建設不斷增長。另一方面,國家對高能耗、高排放項目的管控日趨嚴格,多地發布限電政策,使得能源電力企業在實現經濟效益與環境效益雙贏上面臨挑戰。

隨著2015年新《環保法》的頒布實施,環保相關法規陸續出臺,很多能源電力企業都被列為環保部門公布的重點排污單位,而有些企業不屬于重點排污核查單位,并且還有環保收入、新能源收入等,本文將這樣的企業列為具有環保屬性的企業。能源電力企業面對環保政策和市場競爭,自身環保投入和經營情況的關系存在著較大的不確定性。在嚴格的環保政策下,不能避免的企業環保投入能否提升企業價值?當企業具有環保屬性時的環保投入是否更有利于提升企業價值?這些問題的解答,有利于能源電力企業進行環保投資決策并積極實現“雙碳”目標。

二、文獻回顧

目前對于企業環保投入與企業價值的關系研究并沒有統一的結論。基于眾多學者的觀點,企業環保投入與企業價值之間的關系主要分為正影響、負影響、U型非線性影響三種關系。首先,大多研究都以重污染行業企業為研究對象,從提高社會聲譽、降低環境訴訟風險角度出發,認為企業增大環保投資有利于得到投資者、債權人、消費者的信任,樹立良好的社會責任擔當形象,從而獲得更強的競爭優勢和更多的資金投入,增加了企業價值(Earnhart D,Lizal L.,2010;黎文靖,路曉燕,2015;楊樂等,2020)。常琳(2019)以紡織業上市公司為樣本,表明企業環保投資力度與企業價值之間相互促進,兩者是良性循環的關系;唐國平等(2018)研究同樣認為環保投資能促進企業價值,并進一步發現地區經濟發展水平能強化該促進作用。其次,Jaffe(1995)以美國制造業上市公司為樣本,得出增加環保投入并不能帶給企業令人滿意的收益結果。環保投入增加了企業的經營成本,甚至有時候成為沉沒成本,擠占了對現有主要獲利的生產資源的投入,從而降低了企業利潤和價值。遲錚(2020)以重污染行業上市公司研究資本性環保支出與企業績效之間的關系,得出增加企業資本性環保支出與企業績效兩者之間呈現顯著負相關關系,并基于內生性視角,得出兩者交互影響的結論。第三,有些學者認為,雖然短期內環保投入的增加會降低企業價值,但是在長期來看會提高企業價值,所以得出了U型關系。Toshiyuki、Derek(2014)基于美國能源行業數據,發現只有長期來看,環境投資對企業績效產生的積極作用才能實現。唐勇軍、夏麗(2019)認為在環保投入和企業價值的U型關系中高質量的環境信息披露會增加環保投入的價值增值效應,但在關系中更多地體現為環保投入的價值減損效應。陳琪(2019)指出在國有企業和重污染企業中這種U型非線性關系更加顯著。崔秀梅等(2021)研究認為,CEO 海外經歷對企業環保投資與企業價值的U型非線性關系有顯著調節作用,尤其在高融資約束水平下調節作用更為顯著。

針對能源電力行業的環保投入,康炫(2017)統計發現,能源電力行業2011-2014年的環保投資額近三年上升了113.8%,其中環境治理和環保項目建設方面都有不同程度的增加;此外,從產權性質來看,國有控股企業的環保投資要高于民營企業和中外合資企業;從企業規模來看,企業規模越大則環保投資越高,并且環保投資的投入與企業生命周期相匹配。金艷鳴等(2013)認為,能源企業環保管理中建立環保績效指標是進行環保管理的基礎。李琦(2020)認為,長期來看,能源企業披露環境信息有利于企業提升績效。

綜上所述,現有研究對環保投入與企業價值的關系存在爭議,原因可能是不同研究針對不同行業的研究樣本有異。雖然隨著研究的不斷深入,更多研究使用加入平方項的研究模型,證明了兩者之間的U型關系,但是現有研究多從環境保護這個較為廣泛的研究背景入手,而在實現降低二氧化碳排放量這一具體目標過程中,不同行業確實由于生產模式和商業模式的不同,在環保投入對企業價值的作用方面體現出差異性。能源電力行業是現階段實現“雙碳”目標的重點關注對象,是最早表率、最先行動,環保力度較大的行業,同時能源電力企業的發展也關乎社會生產和人民生活,然而對該行業的環保投入和企業價值關系的研究卻較少。所以本文針對碳排放量占比較高的能源電力行業,探討環保投入對其企業價值的影響。

三、理論分析與研究假設

(一)環保投入與企業價值

隨著國家環保政策以及對能源電力行業綠色轉型政策的陸續頒布,我國能源結構正在發生重大變化。能源電力企業是減碳降碳的主要“責任人”,積極主動增加環保投入,適應能源結構變化趨勢,大力發展新能源才能為企業贏得發展先機,提升企業價值,從而避免被市場淘汰。首先,能源電力企業加大清潔能源技術等環保投入的行為,能夠激發行業整體綠色技術創新能力,開發出低成本高效能的新能源電力生產設備,從而提升企業價值。第二,根據信號傳遞理論和聲譽理論,能源電力企業加大環保投入、主動履行環保責任,能夠形成積極承擔社會責任的形象,獲得良好的社會聲譽,從而使投資者、債權人在資金投入過程中提供更多優惠,還可能帶來稅收減免、政府補助等激勵,提升企業價值。基于此,提出假設1:能源電力企業環保投入對企業價值有正向促進作用。

(二)環保屬性的調節作用

生態環境部(原環境保護部)2008年6月公布的《上市公司環保核查行業分類管理名錄》中包括火電行業。2010年9月公布的 《上市公司環境信息披露指南》中,要求包含火電在內的重污染行業上市公司發布年度環境報告,并定期披露污染物排放情況、環境守法、環境管理等方面的環境信息。由此可見,很多能源電力企業屬于重污染企業,需要環保投入力度更大,提升企業價值的持續過程較長。相比于重污染企業,那些沒有被歸類為重污染行業的企業,環保投入的增加不會擠占過多的生產資源投入,對企業價值的提升效果會更快。此外,伴隨技術的不斷進步和成本改善,光伏、風力、水力、太陽能發電已成為清潔、低碳、同時具備價格優勢的能源形式。能源電力行業的主要來源為發電收入,環保收入的提升有助于企業價值的提升。綜上,本文把沒有被列為重污染行業或有環保收入、新能源收入等的企業列為具有環保屬性的企業。基于此,提出假設2:具有環保屬性的企業,加大環保投入更有助于提升企業價值。

四、研究設計

(一)樣本選取與數據來源

本文選取A股2007-2020年電力、熱力生產和供應業行業下共73家上市公司數據作為研究樣本,在研究樣本中既包括傳統的火電,也包括水電、光伏發電等,同時也有技術服務等業務。本文對樣本進行如下篩選:(1)剔除ST和ST*類公司。(2)為消除極端值影響,對數據在1%和99%上進行縮尾處理。經過樣本篩選最終共有372條樣本數據。數據主要來源于各企業年度報告、國泰安數據庫等,利用STATA進行數據處理。

(二)變量定義

(1)被解釋變量。本文的被解釋變量為企業價值(TobinQ),采用托賓Q值作為衡量指標。

(2)解釋變量。企業環保投入(EPI):本文的解釋變量來自于企業年度報告中披露的在建工程科目明細,通過手工篩選出與綠色環保相關的項目,比如節能環保、污水處理、脫硫脫氮脫硝、除塵處理、回收循環、廢水廢氣、節水節電、減排、固廢處理等。將這些項目按照每家公司每年加總,得出在建工程期初賬面價值和期末賬面價值,兩者之和除以2得到年度平均值,并除以資產規模進行標準化處理。企業環保屬性(EPP):企業年報里表明“上市公司及其子公司不屬于環境保護部門公布的重點排污單位”,或者在營業收入明細中披露的有環保收入,如風電、水電、光伏發電收入,新能源收入、生態環保收入、垃圾處理收入等,列為具有環保屬性的能源電力企業,賦值為1,否則為0。

具體變量及控制變量如表1所示。

表1 變量及其定義

(三)模型構建

設置如下模型對假設1進行檢驗。式(1)中企業價值為被解釋變量,考慮到能源電力行業環保設備建設工期長的特點,當期投入可能還不能對企業價值產生影響,所以采取滯后一期的環保投入作為解釋變量。對式(1)進行固定效應模型的檢驗,可以控制住公司個體特征,使結果更加的穩健。

為了檢驗假設2,在式(2)中加入環保屬性,將環保屬性和環保投入進行交乘。環保屬性為啞變量,對式(2)進行最小二乘法(OLS)檢驗。

五、實證結果分析

(一)描述性統計

從表2可以看出,托賓Q的最小值為0.8,最大值為3.42,平均值為1.3,說明樣本中能源電力企業之間發展不平衡,企業價值差距較為明顯。經過資產規模標準化后的環保投入,最小值為0.00,最大值為0.45,均值為0.02,可見環保工程占資產規模的比例最高達到45%,最低可能不足1%,區間跨度較大,說明能源電力行業企業間環保在建工程占比差異較大,由于能源電力行業屬于較早開始進行環保工程投入的行業,一些企業環保設備建造安裝可能已經完成,轉為固定資產,所以,在各個企業之間環保投入呈現分布不均的現象。其他變量的描述性統計詳見表2。

表2 主要變量描述性統計結果

(二)單變量分析

表3對各個變量進行分組平均值的T檢驗和中位數的秩和檢驗,得出結果如表3所示。結果表明,在2015年新《環保法》實施前,托賓Q的均值為1.37,實施之后為1.23,其差異在1%水平上顯著。環保投入的均值在2015年之前為0.02,2015年之后為0.01,其分析結果在1%水平上顯著,2015年之后相較2015年之前平均值略有下降。能源電力行業是較早布局環保管理的企業,從近幾年環保設備市場需求逐漸放緩的趨勢可以看出,能源電力行業的環保投資近幾年有降低趨勢。

表3 新《環保法》實施前后的單變量分析

(三)環保屬性企業

在總體樣本中,根據企業年報里表明“上市公司及其子公司不屬于環境保護部門公布的重點排污單位”,共篩選出24家企業符合條件,如表4所示。

表4 不屬于環境保護部門公布的重點排污單位

另一類企業在營業收入明細中披露了環保收入,包括深圳能源、深南電A、東旭藍天等共37家。這兩類公司都屬于具備環保屬性的公司,主營業務不會對環境造成較大影響,在環境保護方面社會評價較高。如果具有環保方面的收入,則會在環境保護上更有動力。

(四)實證結果分析

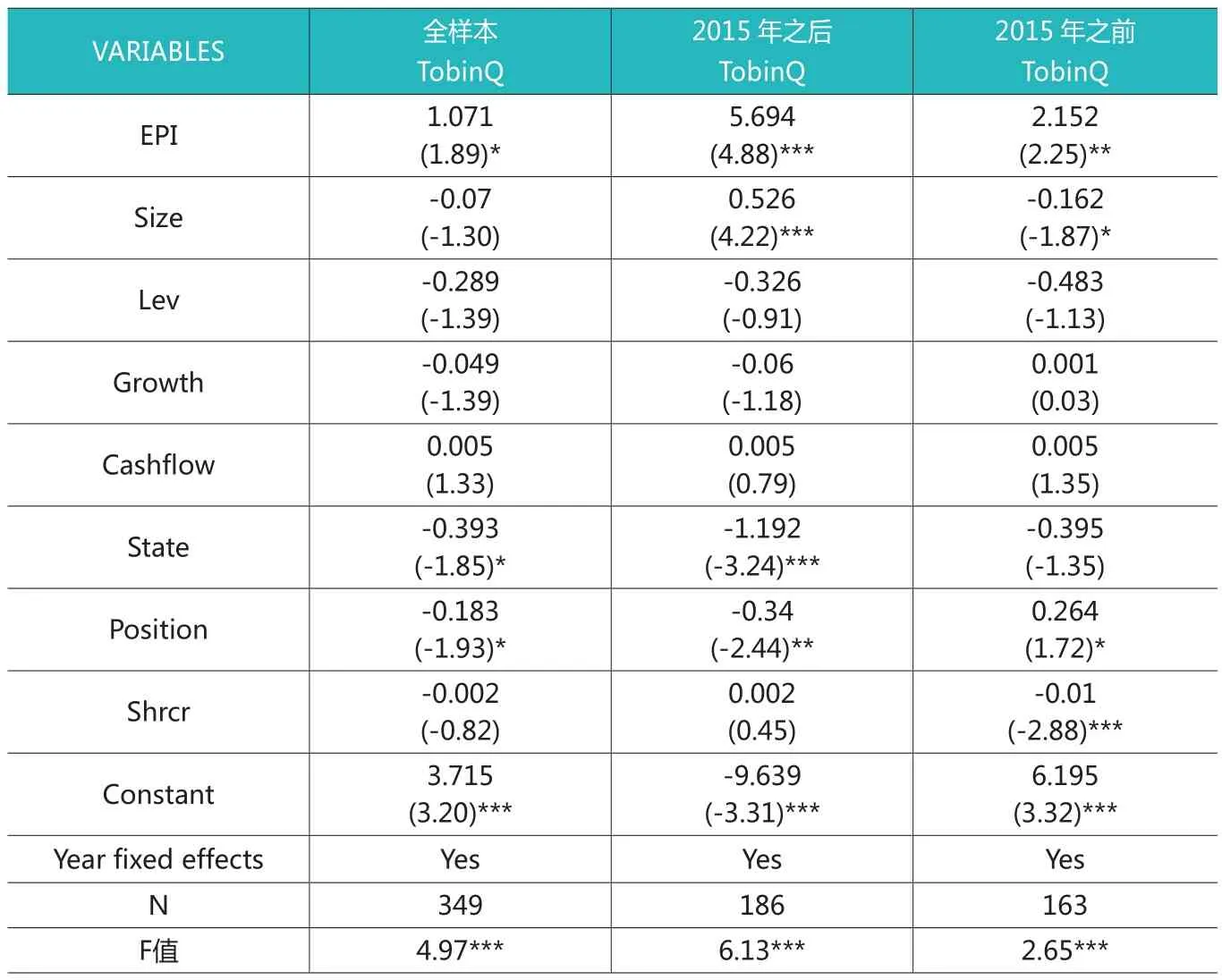

表5是對式(1)的實證回歸結果。通過表5可知,全樣本下環保投入的系數為0.747,在10%顯著性水平上顯著,表明總體來看,能源電力企業增加環保投入會提升企業價值。2015年新《環保法》實施之前,環保投入對企業價值的影響不顯著,2015年之后環保投入的系數為4.689,在1%水平上顯著,且顯著性增強,說明2015年新《環保法》實施之后,環保投入對企業價值有明顯的促進作用。整體來看,環保投入于企業價值呈顯著正相關,即企業加大環保投入,則會提升其企業價值。并且在2015年新《環保法》實施以后,加大環保投入更能促進企業價值的提升。假設1得到驗證。

表5 環保投入與企業價值的檢驗

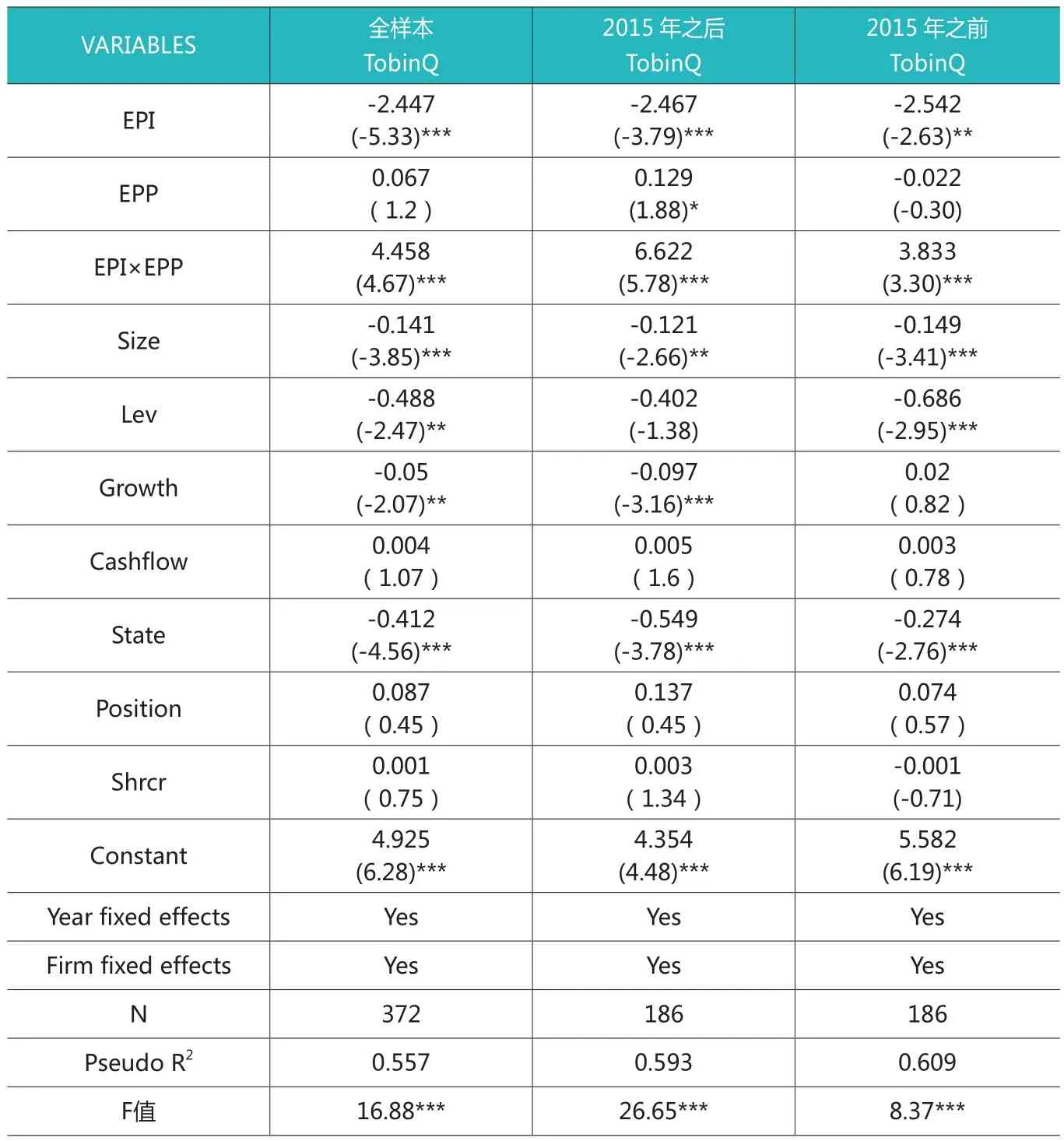

表6是對式(2)的實證回歸結果,表6中環保投入與環保屬性的交乘項系數在2015年之前為3.833,在2015年之后為6.622,在全樣本下為4.458,且三個系數都是在1%的顯著性水平上顯著。可以說明,環保屬性對于環保投入與企業價值有正向調節作用,即對于具有環保屬性的能源電力企業,加大環保投入對企業價值的提升作用更加明顯。同時從2015年新《環保法》頒布前后模型系數對比看出,新《環保法》頒布有助于企業加大其環保投入,進而對企業價值的影響也在加大。因此假設2得到驗證。

表6 環保屬性對環保投入與企業價值的調節作用

六、穩健性檢驗

由于環保投入與企業價值之間有可能存在交互影響,盡管在基準模型和調節作用模型中已經使用滯后一期來減少影響,但是環保投入通常不是在短時間發揮效用,所以,利用工具變量法對模型進行更進一步的穩健性檢驗。將工具變量設置為滯后兩期環保投入和滯后一期企業價值(遲錚,2020),放入固定效應模型中進行檢驗,結果如表7所示。檢驗結果表明,在三類樣本檢驗模型中,環保投入與企業價值都呈顯著正相關關系,與前述基準模型結果保持一致,證明了模型和結果的穩健性。

表7 穩健性檢驗結果

七、結論與建議

本文以2007-2020年我國能源電力上市公司數據為樣本,構建基準模型、調節效應模型實證檢驗了環保投入對企業價值的直接影響,并進一步分析了環保屬性對兩者關系的調節作用。主要結論如下:第一,能源電力企業環保投入對企業價值具有顯著的促進作用,并且在2015年新《環保法》實施后,這種促進作用更加顯著,表明能源電力企業在努力提高環境效益的同時,更加注重企業經濟效益的提升,使得環保措施發揮了環境發展和經濟發展雙贏的效果。第二,引入交互項后,發現環保屬性對環保投入與企業價值之間的關系有正向調節作用。具有環保屬性的企業進行環保投入后,企業價值的增加更為明顯。由此,更加鼓勵能源電力企業實施清潔能源和新能源計劃,向環保企業方向大力發展,促進企業價值提升。

筆者建議,首先,繼續強化外部監管力度。從研究結論可以看出,2015年新《環保法》實施后,環保投入對企業價值的提升作用明顯增強,說明環保法規的規制可以使企業增強環保意識。當逐漸轉為環境思維和盈利思維共存時,企業價值會得到更大提升。其次,能源電力企業加快向環保行業轉化。在國家政策的推動下,我國能源電力行業逐漸向環保行業靠攏。但在較長一段時間內,火電仍將是我國電力供應的主要來源,隨著環保政策日益嚴格,電力環保設備更新換代需求將增長,脫硫、脫硝、除塵等設備普及率不斷提高,更多的資源將被投向環保有關領域,更多的企業將主動貫徹環境發展戰略,將實現“雙碳”目標納入自身的生產運營中。也就是說,能源電力企業需要加快具備環保屬性特征,提升企業環保形象和聲譽,這樣才有助于企業獲得各方面優惠和價值提升。最后,能源電力行業優化環保資源配置。企業應該進一步加大新能源技術的開發,促進環保資金的有效使用。在提升收入的同時,注重控制成本,實現成本效益最大化,提升企業價值。

在實現“雙碳”目標的進程中,我國能源電力企業的環保投入對企業價值的提升有良好的促進作用。能源電力企業應該下定決心走綠色發展道路,不斷提升自身的環保生產能力,提高環保投入與產出績效,最終實現環境保護與經濟效益的雙贏。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

消費導刊(2018年10期)2018-08-20 02:57:10

能源(2017年9期)2017-10-18 00:48:25

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

通信電源技術(2016年6期)2016-04-20 06:21:48

河南科技(2014年7期)2014-02-27 14:11:32