數字金融對區域銀行信貸風險的影響研究

2022-04-21 14:13:00黃麟矞

國際商務財會 2022年6期

關鍵詞:商業銀行

黃麟矞

【摘要】文章基于2011—2019年中國31個省市區的年度面板數據,利用個體固定效應模型進行實證分析,考察數字金融對區域銀行信貸風險的影響。實證研究發現:數字金融的發展對區域銀行信貸風險具有顯著的負面影響,數字金融的發展會增加區域銀行信貸風險,且這種影響具有區域異質性,這對區域商業銀行和區域金融監管機構發展數字金融提出了更高的要求。

【關鍵詞】數字金融;信貸風險;不良貸款率;商業銀行

【中圖分類號】F832.1

一、引言

隨著信息技術的不斷發展,傳統金融業務逐漸轉變為利用互聯網平臺并融合信息技術的新一代金融服務,即數字金融,其概念和金融科技、互聯網金融相近(黃益平和黃卓,2018)[1]。近年來,數字金融一直出現在我國金融業乃至國家經濟發展的藍圖中,自2014年起,“互聯網金融”連續5年被政府工作報告提及。2022年1月,中國人民銀行印發《金融科技發展規劃(2022—2025年)》,提出推動我國金融科技新階段發展的新目標。數字金融的不斷發展,勢必會對銀行業產生一定影響,許多學者也對數字金融與商業銀行之間的關系做了研究。如黃益平和陶坤玉(2019)[2]認為數字金融使得銀行服務具有高效率和高普惠性,克服了線下網點的局限性,實現以較低成本向各地各類人群提供便捷銀行服務;王詩卉和謝絢麗(2021)[3]研究發現數字金融的發展可以推動銀行在管理和產品領域的創新升級;梁涵書和張藝(2021)[4]研究發現數字金融的發展會使商業銀行的資本充足率不足,給商業銀行帶來一定風險。那么,數字金融的發展會對區域銀行信貸風險產生一定影響嗎?如果有影響,是正面還是負面?這是本文重點探討的問題。

二、理論機制與研究假說

數字金融對區域商業銀行信貸風險的負面影響主要體現在兩個方面。一是數字金融的發展提高了銀行服務的普惠性,降低了信貸門檻。這使得中小企業、欠發達地區的客戶也能便捷借貸,導致客戶群體的整體風險水平提高,而商業銀行的信貸風險也隨之增加。二是數字金融會擴寬客戶的借貸渠道,增大客戶對信貸產品的選擇空間,而客戶往往更關注利率,而將風險因素置后或忽略,銀行則需要承擔相應的風險,信貸風險增加。

數字金融對區域商業銀行信貸風險的正面影響主要體現在兩個方面。一是數字金融能利用云計算等大數據技術對材料進行審核評估,減少人工辦理的錯漏。二是數字金融能實現信息互通,減少信息不對稱。

綜合以上理論所述,本文提出以下兩個假設:

H1:數字金融的發展對區域銀行信貸風險具有負面影響。

H2:數字金融的發展對區域銀行信貸風險具有正面影響。

三、研究設計

(一)樣本與數據來源

本文以中國大陸31個省市2011—2019年的年度面板數據為研究對象。其中,商業銀行不良貸款率來源于國泰安數據庫和2020年《中國金融年鑒》;數字金融指數來源于“北京大學數字普惠金融指數”;宏觀經濟指標來源于國家統計局網站,總戶數通過國家統計局人口抽樣調查結果及比例計算得出;年末金融機構各項貸款余額來源于歷年《中國城市統計年鑒》。

(二)變量說明

1.被解釋變量:銀行信貸風險(NPL)

銀行信貸風險是指借款人因各種原因無法按時償還足額信貸本息而使銀行遭受經濟損失的可能性(唐傳志,2009)[5],是商業銀行風險管理的重點。不良貸款率是指不良貸款余額與總貸款余額的比值,被許多學者用以衡量銀行信貸風險(孫光林等,2017[ 6];顧海峰與于家珺,2020[7]),是評價商業銀行信貸風險程度的重要參考指標。因此,本文采用商業銀行不良貸款率作為銀行信貸風險的衡量指標,該指標越小,則銀行信貸風險越小。

2.解釋變量:數字金融(DF)

近年來,許多研究(吳桐桐與王仁曾,2021[8];余靜文和吳濱陽,2021[9])采用“北京大學數字普惠金融指數”來衡量數字金融發展程度,該指數由北京大學數字金融研究中心根據螞蟻集團的交易數據編制,數據權威可靠。因此,本文采用省級層面的數字金融指數代表區域數字金融發展程度,該指標越大,則該區域數字金融發展程度越高。

3.控制變量

(1)經濟發展水平(lnPGDP)

本文采用省級人均GDP取對數后的值來衡量區域經濟發展水平,人均GDP越高,表明區域經濟發展水平越高,各經營主體的效益越好,及時、足額還款的可能性越大,區域整體的信貸違約率越低。

(2)金融發展程度(lnFIN)

借鑒已有文獻(余靜文和吳濱陽,2021)[9]的做法,用金融機構年末人民幣各項貸款余額占GDP總額的比重取對數后的值來衡量金融發展程度。金融發展程度越高,表明投資環境越好,區域內人民對金融行業的相關法律制度、政策措施等的認知度和關注度越高。

(3)通貨膨脹環境(CPI)

借鑒已有文獻(戰文清和劉堯成,2021)[10]的做法,本文采用居民消費價格指數來衡量地區通貨膨脹環境。居民消費價格指數可以反映居民消費商品及服務的價格水平的變動情況,是衡量通貨膨脹的主要指標之一。該指數越大,表明物價上漲,造成通貨膨脹,政府會采取緊縮的貨幣政策抑制物價上漲,從而使得利率上升,進一步增加借款人的經營成本,投資需求減少,信貸違約率上升。

(4)互聯網普及程度(lnINT)

本文采用年末互聯網寬帶接入用戶數占總戶數的比重取對數后的值來衡量互聯網普及程度。互聯網普及程度越高,人們搜集信息越方便、全面,銀行逐漸從僅依靠線下網點過渡到線下網點與線上平臺相結合拓展業務,業務覆蓋面更廣、辦理效率更高。

具體變量定義見表1。

(三)模型構建

1.模型選擇

面板數據模型通常分為三類:混合模型、固定效應模型、隨機效應模型。結合實際情況分析,31個省市在經濟、科技、政策、文化等方面存在一定差異,且樣本的時間跨度較小,由此判斷個體固定效應模型更為合適,進而通過F檢驗和Hausman檢驗確認模型的選擇,檢驗結果如表2所示。

由表2可得,F檢驗結果為F(30,243)=6.46,Prob= 0.0000<0.01,表明在1%的水平上顯著,拒絕原假設(選擇混合模型)。同理,Hausman檢驗結果也拒絕原假設(選擇個體隨機效應模型)。綜上,本文選擇個體固定效應回歸模型。

2.模型設定

四、實證結果

(一)描述性統計分析

由表3可知,不良貸款率平均值為1.576,最小值為0.23,最大值為8.7,表明31個省市的銀行信貸風險差距較大;數字金融指數的平均值為202.331,最小值為16.22,最大值為410.28,表明31個省市的數字金融發展程度差距較大。

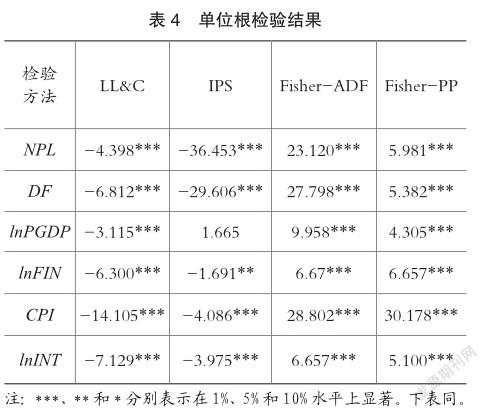

(二)單位根檢驗

為防止“偽回歸”發生,在回歸前需要對面板數據進行單位根檢驗,確保面板數據是平穩序列。本文同時采用LL&C、IPS、Fisher-ADF、Fisher-PP四種方法進行單位根檢驗。經檢驗,得到的結果如表4所示。

從表4可以看出,變量NPL、DF、lnFIN、CPI、 lnINT在四種檢驗法下得到的p值均在5%水平上顯著,變量lnFIN在三種檢驗法下得到的p值在1%水平上顯著,拒絕原假設(序列非平穩)。因此,可以認為本文使用的面板數據是平穩的,后續不會出現偽回歸。

(三)面板回歸結果

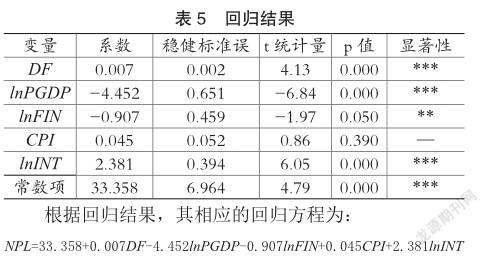

從表5的回歸結果可以看出,在控制了經濟發展水平、金融發展程度、通貨膨脹環境、互聯網普及程度變量后,數字金融與區域銀行信貸風險的回歸系數為0.007,穩健標準誤為0.002,t統計量為4.13,p值為0.000,小于1%的顯著性水平,表明數字金融發展對銀行信貸風險有顯著的負面影響,即數字金融發展會加劇區域銀行信貸風險,結論與假說H1相符。雖然數字金融為銀行業務的開展提供了不少便利,如實現信息互通、簡化業務流程、增強內部管理、減少人工核驗錯漏等,但是數字金融對銀行信貸風險的不利影響更大。本文認為可能的原因有二:一是數字金融簡化了信貸業務辦理手續,借貸門檻由此放寬,擴大了借款客戶群體,但同時也增加了中高風險客戶的數量,從而增加銀行信貸風險;二是數字金融使得人們可以通過互聯網輕松查找到不同銀行、不同產品的信息,較大的信息量往往會使人們難以做出清晰的判斷,人們往往更在意借貸的利率,而有可能忽視或較少考慮其中的風險因素,這也使銀行需要承擔相應的風險。

從控制變量的回歸結果可以看出:經濟發展水平、金融發展程度、互聯網普及程度對區域銀行信貸風險也產生了顯著影響。經濟發展水平、金融發展程度的回歸系數均為負,分別為-4.452、-0.907,表明區域經濟發展水平、金融發展程度給區域銀行信貸風險帶來正面影響,即經濟發展水平、金融發展程度的提高能減少銀行信貸風險。互聯網普及程度的回歸系數為2.381,表明互聯網普及程度給銀行信貸風險帶來負面影響,即互聯網普及程度的提高會加劇區域銀行信貸風險。通貨膨脹環境的p值為0.390,未能通過顯著性檢驗。

(四)區域異質性

由于中國不同區域的數字金融發展程度、商業銀行信貸風險等存在差異,本文以我國三大經濟帶為區域劃分依據,將31個省市劃分為東部(京、遼、滬等12個省市)、西部(川、貴、云等10個省市)、中部(黑、湘、鄂等9個省市)進行異質性分析,異質性分析結果如表6所示。

表6結果表明,東部、中部經濟帶數字金融發展對區域銀行信貸風險的增加都有顯著作用,且東部經濟帶更顯著,西部經濟帶則沒有顯著作用。東部樣本中數字金融的回歸系數為0.008,中部樣本中數字金融的回歸系數為0.005,說明東部經濟帶數字金融發展對區域銀行信貸風險增加的程度更大。在三大經濟帶中,東部經濟帶整體的經濟水平、數字金融發展程度最高,中部次之,西部最低。因此,三大經濟帶中數字金融對區域銀行信貸風險的顯著性、回歸系數的差異,也與前文“數字金融發展會加劇區域銀行信貸風險”的結論基本相符。總之,數字金融發展在整體上增加了區域銀行信貸風險,但對不同區域具有異質性影響。

五、結論與建議

(一)結論

第一,數字金融發展對區域銀行信貸風險具有顯著的負面影響,即數字金融發展會加劇區域銀行信貸風險。說明數字金融發展雖然對銀行業務有許多積極的作用,但其帶來的負面影響更多。除了數字金融,區域經濟發展水平、金融發展程度、互聯網普及程度也對區域銀行信貸風險有顯著影響。區域經濟發展水平、金融發展程度給區域銀行信貸風險帶來正面影響,互聯網普及程度給銀行信貸風險帶來負面影響。

第二,數字金融對區域銀行信貸風險的影響具有異質性。在東部經濟帶,數字金融的發展對區域銀行信貸風險增加的顯著作用相對較大,中部經濟帶次之,而西部經濟帶則未呈現顯著作用。

(二)建議

目前,我國大力發展數字金融。對于銀行來講,應該利用數字金融的優勢,促進傳統業務轉型升級,提高服務效率和水平,同時也應注意風險防控,特別是針對線上業務,要配置更加完善的數字金融防控系統和審核評估系統,對線上業務的申辦人進行合理、多樣化的評估,盡可能地降低銀行風險。對于各地區的監管部門來講,要履行審慎管理職責,將數字金融與監管體系融合,利用大數據等信息技術手段加強對銀行業的監管,推動銀行業健康平穩發展。

主要參考文獻:

[1]黃益平,黃卓.中國的數字金融發展:現在與未來[J].經濟學(季刊),2018,17(4):1489-1502.

[2]黃益平,陶坤玉.中國的數字金融革命:發展、影響與監管啟示[J].國際經濟評論,2019(6):24-35.

[3]王詩卉,謝絢麗.經濟壓力還是社會壓力:數字金融發展與商業銀行數字化創新[J].經濟學家,2021(1):100-108.

[4]梁涵書,張藝.數字金融發展、金融監管與我國商業銀行風險[J].金融與經濟,2021(1):30-39.

[5]唐傳志.基于博弈論的銀行信貸風險管理對策研究[D].西安:西安電子科技大學,2009.

[6]孫光林,王穎,李慶海.綠色信貸對商業銀行信貸風險的影響[J].金融論壇,2017,22(10):31-40.

[7]顧海峰,于家珺.跨境資本流動加劇了銀行信貸風險嗎:基于資本流入、流出與總量的考察[J].國際貿易問題,2020(9):144-159.

[8]吳桐桐,王仁曾.數字金融、銀行競爭與銀行風險承擔:基于149家中小商業銀行的研究[J].財經論叢,2021(3):38-48.

[9]余靜文,吳濱陽.數字金融與商業銀行風險承擔:基于中國商業銀行的實證研究[J].產經評論,2021,12(4):108-128.

[10]戰文清,劉堯成.數字金融對中國商業銀行風險的影響機制分析[J].浙江金融,2021(12):35-47.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13