焦作市稅收政策與經濟發展的相關性分析

2022-04-21 14:13:00司夢

國際商務財會 2022年6期

司夢

【摘要】稅收優惠是落實新發展理念和創新型國家建設的一項重大舉措,它不僅符合我國目前的經濟發展狀況,而且對減輕目前我國經濟發展中存在的潛在壓力具有積極意義。文章從稅收激勵與經濟發展的關系入手,分析發現稅制與經濟發展具有顯著的正向關系,且各稅種對我國的經濟發展具有明顯的促進作用,同時對當前的稅務激勵措施也有一定的參考價值。

【關鍵詞】稅收政策;焦作市;經濟增長;相關性分析

【中圖分類號】F810.42

一、研究背景與研究意義

稅收作為國家財政收入的一個主要來源,在整個國家的發展中占有舉足輕重的地位。作為國家宏觀調控的主要方式之一,財稅政策一直備受關注,而稅收優惠是我國財政政策的一個重要內容,是最能讓百姓受益的一種方法。但由于歷史的因素,目前我國的稅負激勵機制存在局限性、效率低下、形式單一、稅負不公等問題。因此,十八屆三中全會批準的《中共中央關于全面深化改革若干重大問題的決定》指出:“要堅持統一稅制,公平稅負,促進公平競爭,依法規范地方稅制。”要統一制定專項稅務法規,對稅務優惠進行清理和規范。

焦作是一個資源型城市,其發展模式過于簡單,對資源和環境的過分依賴,導致了資源的浪費和環境的惡化。在焦作市的經濟轉型時期,對焦作市的經濟發展質量和稅制之間的相互影響進行分析十分必要,通過適當的稅收激勵措施來調整國家的經濟走向,為國家的發展提供有效的支持和保障。究竟稅收優惠政策在何種程度上對我國的經濟發展產生了何種影響,學界對這一問題眾說紛紜,大部分研究停留在理論上,很難對稅收激勵和經濟發展進行量化的分析。本文依據稅務機關的稅收優惠政策與當地的發展情況,收集的資料及資料來源可靠性高,相關的分析和研究結果也比較有意義。

二、研究理論基礎

(一)稅負研究

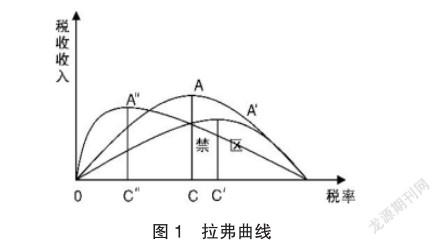

廣義的稅負是指特定時間內,一個國家的總稅收收入(T)與 GDP的比率,即 T/GDP,也就是所謂的宏觀稅負。20世紀70年代,美國主要的供應理論代表人物之一阿瑟·拉弗用拉弗曲線對稅負與經濟發展的相關性進行了闡釋。如圖1所示,如果稅率為0,稅收此時也為0;在百分之百的稅率下,沒有人會去工作,也不會再有任何的產出,也不會再征稅。

若從100%的稅率降低,則生產將會重新啟動,而政府會有小部分的稅收收入;隨著稅率的持續降低,產量不斷增長,同時國家稅收也會增長。同樣,從0稅率上升開始,也會提高稅收,但是不會對產量造成任何的負面作用。C點右方區域被視為“禁區”,同等稅收收入下,該區域的稅率遠高于左方區域。最大生產量和稅收收入的點是A點,超過A點,生產和稅收同時負增長。拉弗曲線表明,宏觀稅負與稅收收入及經濟增長之間存在相互依存、相互制約的關系。其基礎公式是:E=(△T/T )/( △GDP /GDP)。在這里,E是稅制的彈性,T是稅賦總量,△T為稅收收入增量,GDP為國內生產總值,△GDP國內生產總值增量。E<1時,即稅收增長速度低于經濟增長速度,稅收增加對 GDP的貢獻減少;若E=1,則稱之為“單一彈性”,即稅負與經濟同步發展;在 E>1時,稱之為“富有彈性”,即稅收收入的增長速度高于經濟增長速度。如果經濟和稅負都維持良好的周期,那么,稅負的靈活性將會超過1。

(二)稅收優惠

“征稅倍率”是指當一個單位的稅收收入上升或下降時,其國家的國民收入將會隨之降低或提高。按照宏觀經濟學的觀點,在封閉式經濟體中,稅收乘數可以表達為;△Y/△T=-b(1-b)。其中,Y為國民收入,T為稅收,b為邊際消費傾向。根據稅收乘數公式,稅收每減少一個單位,國民收入水平將增加 b/(1-b)個單位,反之亦然。有關專家將稅收激勵視為“負稅”,也就是“減免稅”,這樣,每個“減免稅”就可以提高“b/(1-b)”,由此可以得出這樣的結論:“稅收激勵”可以有效地推動經濟增長。若減稅與政府的直接開支相當,那么在增加和減少后,其凈額變動就是下降;類似地,當稅收激勵與政府的轉移支出相同時,在增加或減少后,國家財政的凈變動是0。在各種情況下,減稅政策對政府中長期財政收入的影響是不確定的,其主要原因是減稅的手段、時間等不同。

三、焦作市當前經濟發展狀況

(一)焦作市背景資料

焦作市地處河南省西北部,毗鄰太行山,與山西省隔開,毗鄰晉城市,與濟源、新鄉、洛陽、鄭州等相鄰,是國家的經濟發展和交通樞紐。焦作市在政府及河南省的大力扶持下,擁有得天獨厚的區位優勢,快速發展了運輸路線。焦作已建成完備的運輸網絡,使其經濟輻射能力得到極大的提高。

焦作擁有豐富的水資源、礦產資源,土地資源和生物資源是焦作歷史上的重要資源。焦作市的礦藏資源豐富,品種豐富,易于開發的礦物資源有煤、化工灰巖、黃鐵礦等;焦作市的土地狀況比較好,具有較高的地基承載量,對工業用地的發展十分有利;生物多樣性:以小麥、玉米、花生、棉花為主要的糧食和經濟作物。焦作市還擁有非常多的旅游資源,具有獨特的自然風光,尤其是云臺山和神農山。焦作位于中原腹地,是中原發展的重點地區。它是豫西北的一個重要的經濟和商品的集散點,毗鄰中原都市群最里面的鄭州。

(二)經濟發展特點

1.工業優勢顯著

焦作市毗鄰山西省,具有優越的區位優勢,是晉煤南運的一個主要的運輸樞紐。焦作市具有豐富的煤炭資源,為發展煤炭工業奠定了堅實的基礎;另外,焦作的水資源也為焦作迅速發展的電力產業提供了有力的支持。

目前,焦作已經形成了以能源、汽配、化工、農副產品深加工、鋁型材為主導的有色冶金、建材、紡織、機械、食品五大產業。目前,焦作發展的重心集中在工業項目上,力爭打造一大批具有焦作形象和走出去的大型公司,為焦作的發展打下堅實的基礎。

2.投資環境良好

焦作市自改革開放后,盡管工業得到了快速發展,但是,高科技產業和大型跨國公司的數量還很少。因此,近幾年焦作市制定了一系列有利于投資者的法律和政策。焦作不但制定了各種方針,采取各種政策,以吸引投資人,還通過城市更新來強化自己的基建;一系列的政府公眾行動,如道路的加寬、基建等,對城市的形象產生了巨大的影響。稅收優惠政策的實施,刺激了外來的投資和生產,稅源來源廣泛,稅收提高,是對地區重大項目建設和招商引資的推動效果顯著。

3.地理位置優越

焦作市擁有優越的地理位置,該地區特有的熱帶陸上季風氣候對作物的種植十分有利,對焦作市的產業發展也十分有利。隨著能源基地建設和結構調整、補弱等方面的發展,焦作能源基地的作用必然會得到進一步提高。

(三)經濟發展中存在的問題

1.經濟增長方式粗放

焦作市是一個高消耗、高投入、高排放企業的城市,其發展模式需要進行優化。同時,許多工業企業的污染排放嚴重,污水治理水平也不高。環境治理與生態保護工作十分重要,既要處理過去的發展所引起的環境問題,又要處理新形勢下的新問題,尤其是重化學工業所引起的環保問題。

2.自主創新能力不強

焦作市的高新技術產業發展水平和投資水平還不高,對高層次的人才投資力度不夠,缺乏國家重點研發機構,存在自主研發、產業化的成功率低,高新技術產品數量少、比重低,高新技術產業比重低等問題。

3.產業結構不合理

焦作市在工業發展的進程中,各行業的關聯度較低,導致整個產業鏈的運轉出現了許多問題。傳統的農業在第一產業中占較大比例,而農產品加工企業發展速度很慢。焦作市的外向性相對于發達區域來說比較低,技術密集、深加工等行業的出口量相對較小,與國外大型企業的經貿聯系不緊密,缺少企業與跨國企業的生產鏈、供應鏈的對接,使得焦作市的經濟在世界范圍內沒有太大的競爭優勢。產業結構的變化,需要政府和市場機制相互調節,是不同行業分化并導致經濟資源向不同產業流動集聚的長期結果。從這個層面上說,稅收優惠政策是政府對企業和產業經濟活動進行宏觀調控的重要方式,是市場中“看得見的手”,深刻影響著區域產業發展。

(四)稅收優惠政策對焦作市經濟發展的影響

1.經濟變化分析

焦作市2012—2021年的整體發展速度呈增長態勢,但增長速度在2019年前比較迅速,只在2014年出現小幅回落,之后的增長率呈遞增趨勢。2020年受新冠肺炎疫情影響,發展較為緩慢。為更具客觀性,未將兩年內的資料作為研究范例。根據國家稅務總局公告2014年第57號規定,國家對小微企業免征增值稅和營業稅,具體為增值稅小規模納稅人月銷售額不超過3萬元(含3萬元)的,免征増值稅或營業稅。在2019年焦作市全市研發經費年均增長38.06%,這說明焦作市近年來不斷加大科研力度,努力創新科技,讓科技為經濟發展提供源源不斷的動力。

2.主要稅收財政

2016年我國實行了全面“營改增”,并推出了大量的結構性稅收優惠,使得稅收減少。焦作市2019年主要稅收來源于增值稅、城鎮土地使用稅以及耕地占用稅,企業所得稅次之(見圖2)。稅收及稅收優惠對焦作市長期的經濟增長和個人生活水平提升產生了重要的促進作用。稅收優惠等宏觀調控政策發揮著積極的引導和促進作用,特別是對焦作市第三產業的發展推動作用明顯。以四大懷藥、綠色食品和生物醫藥等為代表的特色高附加值產業異軍突起,成為焦作工業發展的新增長點。在稅收優惠等政策的引導和刺激下,焦作市的產業結構比例正在發生緩慢變化,第三產業比重不斷提高,逼近第二產業比重,產業結構正在不斷優化,并邁步向高級產業形態和結構演進。

四、焦作市稅收優惠政策實施中存在的問題

(一)地區稅源經濟及稅收優惠的力度不大

在減稅政策力度加大后,可以通過擴大非稅所得提高財政收益,進而減緩或延遲減稅政策對我國經濟的拉動效應。焦作并不是一個沿海開放港口,也不是全面深化改革的前線,整體經濟規模處于國家四線,使得稅收優惠的總量規模甚小,地區經濟受到稅收優惠支撐非常有限。加之受整體經濟蕭條復蘇乏力的大環境影響,未來一段時間出現稅源規模迅速擴大的情況的可能性非常小,對地方稅收收入的可持續增長形成挑戰。對重點產業和企業發展的支持力度微不足道,難以形成支撐地方經濟發展的中堅力量。

(二)稅收優惠政策的形式單一,針對性不強

焦作市政府可以通過調整稅收制度、調低稅收等方式來調控居民投資和外貿的發展,進而有效地抑制市場的總體需求。焦作市及我國稅收優惠政策的單一性特征,最明顯地體現在小微企業和高新技術企業領域。很多高新技術企業往往因為前期的巨大投入沒有快速轉化為市場產品回收投資而被迫退出市場。這說明,對高新技術企業和科技型企業的支持應該有有針對性地實施,特別是在企業及其技術發展的不同階段采取不同形式和不同力度的稅收優惠、政府獎補等各類綜合舉措。

(三)稅收管理方面的影響

稅務機關要加強稅務管理,加強稅務監管、對逃稅的控制、對逃漏稅的打擊,從根本上減少這種情況,降低稅收損失,促進稅收的增加。各有關單位要積極應對,逐步逼近征繳標準,充分認識征用中存在的問題,制定對策,根據規模劃分,力求提升征繳效能。

主要參考文獻:

[1]王洋.焦作市經濟增長質量評價研究[D].開封:河南大學,2013.

[2]劉坤.新常態下焦作市經濟發展動力來源分析[J].科技創新與生產力,2014(4):11-13.