浙江上市企業債務的違約風險測度與異質性研究

——基于KMV模型

2022-04-21 08:31:16諸靈王明哲

商展經濟 2022年8期

諸靈 王明哲

(1.浙江長征職業技術學院 浙江杭州 310023;2.浙江大學 浙江杭州 310012)

2018年11月,浙江省省長袁家軍在第二屆錢塘江論壇上作了“全力化解民企流動性風險,降低債務風險水平”的專題演講,引起政府部門、實業界與學術界對浙江民營企業債務問題的廣泛關注。

針對上市企業債務違約風險的測度研究,學術界早已有之。目前,應用較為廣泛的模型是由BS期權定價公式衍生而來的KMV模型。

KMV模型在我國市場中應用較早。2010年后,KMV模型在我國市場的應用更加專門化,應用時間橫跨2003—2021年,應用領域涉及房地產、化工、政府債、鋼材、物流零售多方面,應用方向有模型改進、風險度量、價值評估、適用性分析,經得住時間和社會環境的檢驗。

那么,針對上市企業債務違約風險測度的KMV模型是否有效?能否應用其測量浙江上市企業的債務違約風險與違約概率?波動率又如何確定?本文以浙江省69家上市企業疫情前、疫情后兩個階段的數據為基礎,以Black-Scholes期權定價公式結合金融市場的實際經濟意義,實現了上市企業違約概率測度。再對兩者進行簡單比對和統計學分析,最終發現,疫情之后的浙江省上市企業違約概率顯著增長;在地區分析中,本文發現了違約概率的異質性分布。

1 模型構建

1.1 KMV模型

KMV模型是期權定價BS模型的一個應用實例。信用風險的本質是債務人的資產價值變動,在KMV模型中,將銀行貸款、企業債券等負債作為歐式看漲期權處理,負債期限視為行權時間。在行權日時,若企業資產的市場價值低于其負債價值到達某一臨界水平,則企業不行權;債務到期日時,若資產低于債務,則企業無法到期償還貸款或證券,即發生了債務違約。KMV模型定義這一臨界點為違約點DP(文獻中通常取長期債務+短期債務*0.7),定義企業資產價值與違約點DP之間的距離為違約距離DD,由此可以推斷出企業的預期違約概率EDF。

基于布朗運動、伊藤引理、證券價格自然對數變化過程,KMV公式推導如下:

結合伊藤引理、企業股權價值本身服從幾何布朗運動,可構造聯立方程組并對其求解。

其中,企業的資產價值vA和波動率σA是隱形的,而股權價值vE和股價波動率σE通常可以在市場中獲得。除此之外,違約臨界點DP可以查閱企業財報,無風險利率r取當期一年期國債利率,到期日t取1。

對該方程進行迭代求數值解,可得vA與σA值。

定義違約概率EDF計算公式:

將該式展開,可得:

因此,基于可得數據,進行上述計算,最終得到企業的違約概率。

1.2 波動率測算

經過上述推導可以看出,權益波動率σE的估計對準確測度債務違約風險至關重要。現有文獻中,通常使用ARCH、GARCH及更復雜多維的波動率模型來刻畫σE。

出于可操作性目的,本文使用窗口滾動法,對企業股票收盤價的每日收益率進行歷史波動率測算,再對其進行加權求和:

其中,μt為股票對數收益率,m是一年中的有效交易天數,本文取m=240。

σ年化即下文進行違約風險測度時使用的σE。

2 數據統計意義與初步處理

2.1 樣本范圍設定

本文計劃對浙江省內上市企業進行違約風險測度,故將樣本范圍設定在省內11個地市內,考慮到進一步地區異質性分析的數據可得性,本文按照2021年9月30日時的企業注冊資本數額排序,分別從杭州、寧波、溫州、嘉興、湖州、紹興、金華各選擇9家上市企業;衢州選擇5家企業;舟山和麗水各選擇1家;因臺州暫無上市企業,故不考慮,樣本總計69家上市企業。

窗口滾動法計算波動率σE,要求樣本期間股價序列較為穩定。新冠疫情的爆發期及封城期沖擊太大,不宜納入樣本;而2020年下半年又逢牛市,股票價格普遍上漲明顯。相比之下,2021年的數據時效性更強,穩定性也更好,因此本文選擇2021年9月30日企業第三季度報表的資產、短期負債、長期負債數額作為新冠疫情之后企業債務違約風險的設定參數。與之相對應,本文選擇7月31日—9月30日兩個月的股票收盤價來測算波動率。

同理,計算疫情前股票波動率時,也不宜將新冠疫情爆發期納入樣本之內。考慮到財報數據的可得性,本文選定2019年12月31日作為上市企業資產、短期負債、長期負債的取值日期。與之相對應,本文選取11月1日—12月31日的股票對數收益率來測算波動率。

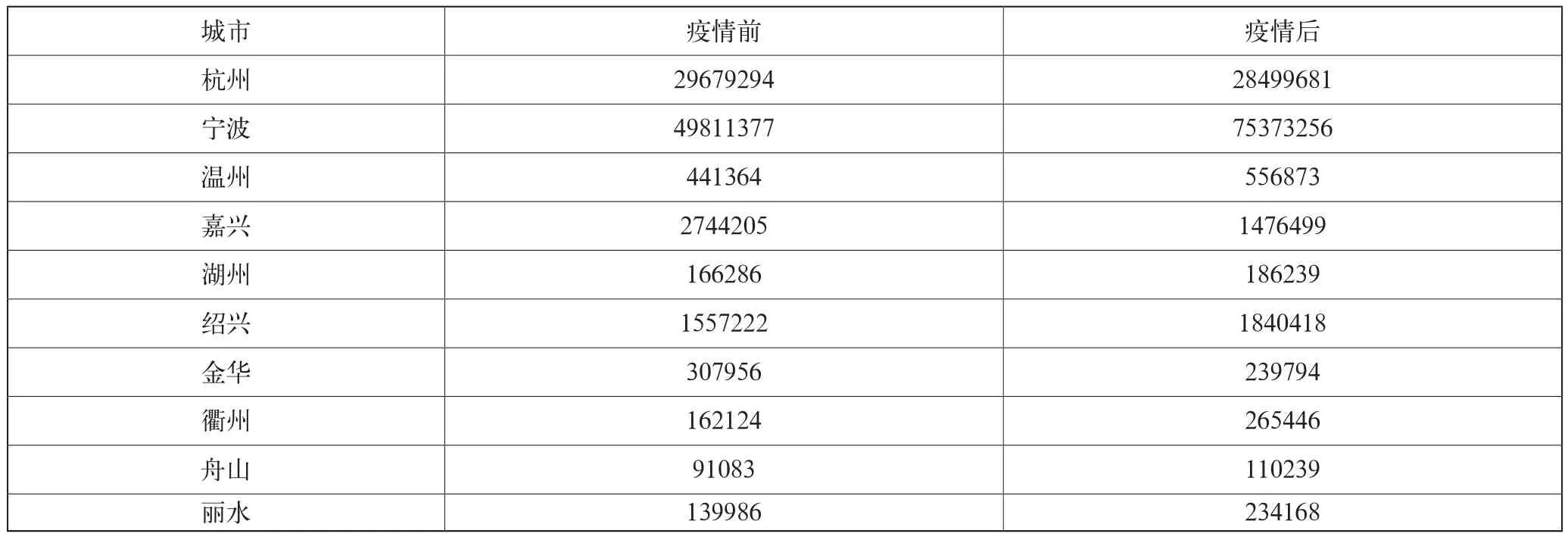

以取值日期的企業股權價值為權重,通過加權算術平均可得10個地市(臺州無數據)違約臨界值點DP的取值。

由表1可知,各地市間違約臨界點DP差別較大,寧波與舟山的差別在50倍左右。從經濟意義角度來看,寧波、杭州的經濟體量較大、經濟穩定性較好、風險閾值更大,這是符合現實條件的。

表1 加權違約臨界點(分地市)

本文預測,下文得出的違約風險測度值也存在較大的地區異質性。

2.2 波動率的計算

依據前文所示的波動率計算方法,本文分別計算出了69家上市企業在兩段取值區間中的波動率σE、股權價值vE。

波動率變動呈現出較為明顯的空間集聚效應。除浙商銀行、浙江東日等個別上市企業外,其余七家疫情后波動率變化小的企業均集中分布在湖州、嘉興市內,這可能與地方政策及區位因素相關。

波動率通常可用來衡量風險,一般說來,企業需要合理進行風控,因此在疫情后,企業可能會把控風險,降低波動率。但在這10家企業中,只有浙江東日一家疫情后的股權價值不減反增,剩余9家在疫情后均呈現出了股權價值、波動率雙減的特征,不排除這些企業主動或被動降低業務量和生產量、收縮企業市場、回購股票等消極行為。基于對波動率的基礎對比分析,本文認為,疫情后的市場環境、政策風險等因素均加劇了企業的經營與財務風險,甚至造成了業務縮減、市場頹靡,上述種種情況均加劇了違約的可能性。據此,本文預測,疫情后的違約風險會顯著大于疫情前,下文將用實證數據來證明這一猜想。

3 實證結果分析

3.1 疫情前后違約風險的變化:統計學分析

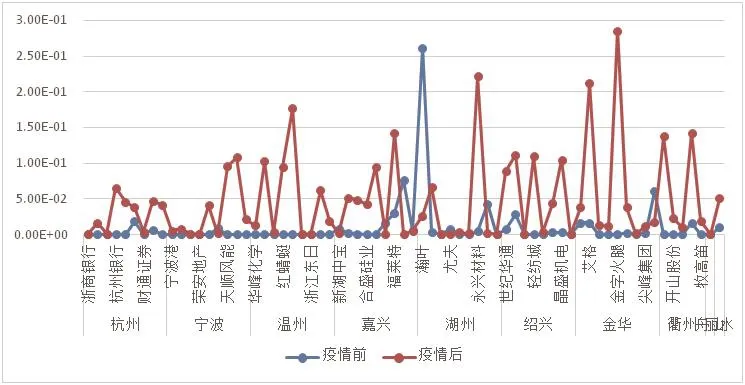

根據前述推論,本文獲取了疫情前后69家上市企業的違約風險水平。

由圖1中點線折射出了較為明顯的結論:疫情后,違約風險水平顯著提升。事實上,除瀚葉、東晶電子等個別企業之外,疫情后的違約概率都明顯高于 疫情前,初步證明,本文前述猜想是正確的。

圖1 疫情前后浙江省69家上市企業(分地市)違約概率

為了驗證統計學意義上的顯著性,本文又進一步進行了假設檢驗。

將69家上市企業視為從浙江省總體企業中抽樣選取的樣本x1,x2,…,x69,符合大樣本選取原則,其均值服從正態分布,即

當總體方差σ2未知時,使用樣本方差s2代替,則

此處,本文構造疫情前后違約概率差值序列,對其進行假設檢驗。

H0=0,即差值序列為0,疫情前后違約概率無區別。

H1≠0,即差值序列顯著不為0,疫情前后違約概率有顯著區別。

計算結果為t=4.34>t0.95(68),即疫情后各上市企業的違約風險大于疫情前是顯著的。

新冠疫情對企業違約風險和信用風險的沖擊可能來自以下兩種渠道。第一,經營風險渠道。國內外需求抑制和生產供應鏈的不暢,導致企業的經營范圍受限、經營利潤下滑,最終體現在財務報表中損益及現金流量表數額上。從宏觀經濟和產業經濟的角度來講,新冠疫情對需求側和供應鏈的沖擊從企業層面逐級累加,極易在地區間聚集、擴散,這可能是違約風險地區異質性的原因之一。第二,財務風險渠道。由于投資者對資本市場風險偏好的下降,可能使企業外部融資環境變緊,導致債務償還上的壓力,甚至引發局部集中“資本逃離”等類似“擠兌”的現象,最終引發實質上的債務違約。從情緒蔓延方面來講,同一地區之間的投資者情緒傳染渠道較廣、速度較快,更容易發生地區性集聚現象,也有可能導致違約風險地區異質性。

值得注意的是,在疫情前,杭甬溫上市企業違約概率幾乎為0,其他地市卻更高。這可能預示著地區差別,該項的地區異質性分析將在下文進一步展開。

3.2 基于統計學意義的地區異質性分析

與前文方式類似,也使用假設檢驗,但出于經濟意義的考慮,原假設與備擇假設有所不同。

3.2.1 疫情前違約風險檢驗

H0∈{1,2,…,10},=0,即對于任一地市,疫情前的違約風險為0。

H1∈{1,2,…,10},≠0,即對于任一地市,疫情前違約風險顯著不為0,即存在顯著的違約風險。

基于t分布,本文計算了統計量數值,并比較臨界值得到檢驗結果。除嘉興外,其余個個參與檢驗的地市均接受原假設,即其違約風險微乎其微。

3.2.2 疫情影響下的違約風險地區異質性檢驗

設置新的違約風險差值序列xnew,令xnew=xafter-xbefore,假設檢驗的初始設置變為:

H0:∈{1,2,…,10},new=0,即對于任一地市,疫情前后的違約風險無差別。

H1:∈{1,2,…,10},new>0,即對于任一地市,疫情前后的違約風險差別顯著,即疫情后違約風險顯著上升。

基于t分布,本文計算了統計量數值,并比較臨界值得到檢驗結果。同樣在10%的顯著性水平上,大多地市都可以顯著拒絕原假設,即疫情后上市企業的違約風險顯著大于疫情前。

統計量計算結果還呈現出諸多值得注意的現象。先是嘉興、金華對原假設(疫情對違約風險影響不顯著)的接受,這一結果最好綜合疫情前的結果一起分析。前者是針對疫情前違約風險顯著性的檢驗,t統計量數值越高,說明違約風險越顯著。在疫情前的檢驗中,雖然金華沒有顯著拒絕違約風險為0的原假設,但綜合t統計量,嘉興和金華的統計值是最高的兩個,這可能是導致第二個檢驗中兩者檢驗顯著性低的原因。簡單考慮其經濟意義,即疫情前的違約風險較大,因此疫情帶來的違約風險相對減小。這表明,疫情導致的違約風險可能具有先驗異質性,即新冠疫情等突發重大社會事件、經濟事件對常態風險防控較好的地市、企業而言,影響更為顯著。

4 結語

本文以浙江省10個地市的上市企業數據為基礎,針對異質性展開探索。結果發現, 先前風險控制良好的企業,更容易受到突發性事件的沖擊,即先驗異質性;大體量經濟面對沖擊時,有更好的穩定性與平滑性,即地區聚集性。

由于異質性的存在,不同經濟體量的地市需要分別制定不同的監管政策,不同風控水平的企業需要對癥下藥。對風控嚴格的企業而言,更要注意防范和應對極端突發事件的影響,構建適當的資本結構,在合理范圍內保證企業資金的流動性;對風控較為寬松的企業而言,在防范日常風險的同時,也要積極應對未預期的突發影響,努力做到雙管齊下,保障企業平穩發展。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

數學物理學報(2020年2期)2020-06-02 11:29:24

37°女人(2020年5期)2020-05-11 05:58:52