基于“三道紅線”背景下的工程項目實施階段成本控制難點與對策分析

——以蘇州悅瓏灣項目為例

2022-04-22 07:31:04韋艷紅WEIYanhong

價值工程 2022年15期

韋艷紅WEI Yan-hong

(上海景麒房地產開發有限公司,上海 200082)

0 引言

隨著“三道紅線”政策的實施,房地產行業的金融紅利階段將隨之逝去,進而對房地產經營的傳統模式造成一定的打擊[1],高杠桿、高周轉的策略受阻,進而導致了部分房地產企業資金鏈的斷裂。而房地產企業如何打造成本競爭優勢,將是地產行業進一步聚焦和思考的問題,這也意味著房地產行業將進入一個新的階段,即管理紅利時代。近年來也有一些行業專家與學者針對房地產成本控制開展相關研究,李懷武[2]探討了施工階段人、材、機管、利等方面的成本控制措施,陳軍[3]從設計、預算、采購等方面闡述了EPC 總承包項目成本控制的措施,吳廣惠[4]則談到了結構設計對于工程造價控制的重要作用,張曉艷[5]分析了投資決策、初步設計階段、招投標階段的成本控制要點。然而近年來的研究結合項目現狀探討項目實施階段基于PDCA思想進行成本控制措施的分析相對較少,文章就以蘇州悅瓏灣項目為例來分析一下項目實施階段的具體成本控制難點及應對措施,并提出了對設計人員考核評價的必要性。

1 蘇州悅瓏灣項目工程概況

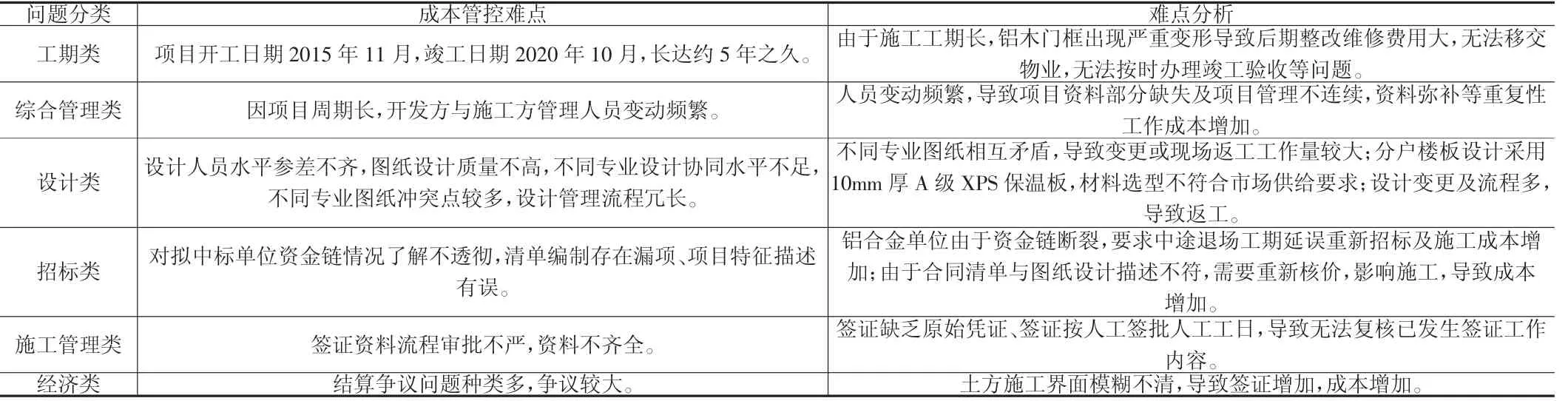

蘇州悅瓏灣項目位于蘇州市相城區方橋路與春秋路交叉路口,項目業態涉及住住宅、商業、寫字樓等,項目包括整體地下室、8 棟洋房、4 棟小高層、7 棟高層、沿街商業及1 棟綜合樓,總用地面積85935m2,總建筑面積257750.21m2,項目具有體量大、批次多、工期長、分包多,施工配合難度大等特點,在實施階段設計圖紙變更多、項目管理人員流動性較大、招標清單編制漏項、特征描述不清晰、簽證資料不齊全等問題造成項目成本管控具有一定的難度。

2 蘇州悅瓏灣項目實施階段成本控制存在的難點分析

影響蘇州悅瓏灣項目成本管控的因素具有多樣化,根據項目特點,可具體將影響項目成本管控的要素可分為工期類、綜合管理類、設計類、招標類、施工管理類及經濟類等六大類,難點及分析具體如表1 所示。

表1 項目成本管控因素分析表

3 針對蘇州悅瓏灣項目實施階段成本控制對策分析

針對蘇州悅瓏灣項目設計及管理、招標管理、簽證管理、施工管理等影響成本控制的要素進行深層分析,并采取了一系列針對性的措施來進行成本控制取得了良好效果,具體措施如下:

3.1 設計階段的成本控制要點

據不完全統計,初步設計階段對工程造價的成本影響程度在75%-95%,技術設計階段對工程造價的成本影響程度在35%-75%,然而建設施工階段對工程造價的成本影響程度只有5%-35%[6],由此可見,企業要想控制好實施階段的成本控制,對設計階段的成本管控是尤為重要的,蘇州悅瓏灣項目在后續開發過程中采取了推行限額設計、加強對設計人員考核與評價措施以達到設計階段成本最優管控的目的,具體措施如圖1。

圖1 設計階段成本控制流程(作者自繪)

①推行限額設計管理指標控制。限額設計是在確保產品性能符合要求的基礎上,不斷的嘗試降低其成本投入,尋求最優的投資方案的過程。項目在設計單位招標時,在擬簽定的設計委托合同中明確設計圖紙的鋼筋設計含量、混凝土設計含量、砌體設計含量以及主要材料設備的品牌及價格區間等,使得設計單位設計出來的圖紙成本控制在限額設計指標以內。

②提高設計圖紙的質量把控。設計階段涉及多個不同專業設計部門之間的配合,如土建工程設計部門,結構工程設計部門,景觀設計部門,室內外裝修設計部門等等,過程中通過業主方總工室進行協調,確保設計過程中設計人員要保持良好充分的溝通,將設計圖紙的專業之間相互矛盾、節點相互碰撞等低級錯誤降低到最低,規避因圖紙質量問題后期需要出具設計變更,進而帶來成本的影響。此外設計人員還需與其他部門工作人員進行充分的交底,避免其對圖紙的不理解導致建設工程出現差錯,造成返工現象,從而增加成本投入。

③提高設計人員的綜合能力水平,加強對設計人員考核與評價。設計團隊選定前需對設計人員水平、業績情況進行考核、面試,設計過程中設計人員要綜合考慮各式各樣建筑材料的質量、性能、性價比、類型等內容,最終形成企業的一套標準材料庫,在確保材料品質和產品定位的的前提下,盡量選用價格較低的符合要求的材料進行設計及施工,降低投資成本。在蘇州悅瓏灣項目開發過程中就有這樣的例子,如施工圖紙分戶樓板設計采用10mm 厚A 級XPS 保溫板。眾所周知,這個防火等級市場上是達不到要求的,項目實施過程中只能通過設計變更更改材料防火性能等級;再如施工單位圖紙會審中提出圖紙中直徑6cm鋼筋市面上無此規格鋼筋,并提出將其改成直徑6.5cm 鋼筋,設計單位及監理單位直接同意施工單位的意見。做為有經驗的成本管理人員,看到這圖紙會審就應該知道這是一條有問題的圖紙會審,因為市面上是可以買到HRB400直徑6cm 的鋼筋,只是HPB335 直徑6cm 的鋼筋買不到,而施工單位的圖紙會審中未對其進行分類表述,結算時必然產生爭議,故加強圖紙會審把關也是非常重要的。

3.2 招標階段的成本控制要點

招標階段的成本控制對整個項目實施階段成本管控而言是有重要意義的,招標文件的好壞、合同簽定的是否合理直接影響后續的成本管控問題。要想做好招標階段的成本控制,需要做到以下幾點關鍵點:

①招標前應做好合約規劃,明確施工界面劃分,防止招標過程中合同界面劃分重疊或者錯漏導致后期需要簽證,增加施工成本。例如在蘇州悅瓏灣項目成本管控過程中就發現,土方單位和總包單位的土方界面劃分不明確,并且在土方界面交接過程中沒有及時辦理土方界面劃分,導致結算過程中存在較大爭議。

②合理安排招標計劃,盡量采取公開招標及邀請招標的方式擇優選擇施工單位,確保招標過程的公開、公平、公正原則,避免由于招標時間緊迫只能通過議標形式招標,不利于尋找最優的施工單位合作方,不利于成本的管控。

③嚴格把控招標文件編制的關鍵點:審查施工單位的準入條件以及擬派駐現場的管理團隊;盡可能編制招標工程的最低限價,避免施工單位低價投標后不能保證施工質量;招標文件應該要求施工單位提供需要進行分包的分項目錄,并對其分包的工程承擔連帶責任。

④編制工程量清單應避免錯、漏現象,項目特征嚴格按照施工圖紙及相關規范編制,計算規則需具體、不能模棱兩可,例如蘇州悅瓏灣項目在涉及保潔單位編制工程量清單時,陽臺保潔計算規則按建筑面積計算,則需加以明確是可售建筑面積還是外墻所圍成的建筑面積,避免中標后發生索賠風險;折角窗面積計算規則應與定標文件一致,需查看定標文件是按展開面積還是投影面積計算,長度是按內邊線還是外邊線計算。

⑤細化招標文件中的合同條款,嚴格審查合同價款,工程量計算規則及工程款支付條件等,明確甲乙方的責任和義務以及違約責任。如在編制樁基合同中需要注意樁基檢測配合工作(如樁套箍、定位筋等)費用應包含在綜合單價中,不應單獨計價;主體施工合同中約定主體地上進度款每5 層申報一次進度款,不足5 層的可以在每個結構單位封頂后申報,很多施工單位為了早點拿回墊資款項,故意按照現場形象進度申報進度款,此時作為成本管理人員如果不熟悉合同條款,則很可能就會提前支付進度款。

3.3 目標成本測算及動態管控

在項目立項階段需要編制項目目標成本測算,旨在反應獲得項目目標利潤的基礎上項目需投入的最高成本額。這需要集團企業有一套完善的成本科目以及成熟的成本測算模板,項目開工的時候直接根據現有模板結合項目自身特點做細微調整,快速的得出目標成本指導項目預售推進;此外目標成本測算數據要有可追溯性,目標成本測算數據復雜,需要聯合開發部,財務部,設計部門提供一下基礎數據,最終由成本部整合而成,所以要保證數據的可追溯性,落實責任,保證數據的真實性與準確性;項目實施過程中要根據現場實際情況對項目的目標成本進行動態跟蹤和調整,使其不斷的接近項目的實際成本,如果有超支,要及時做出預警,尋找原因,及時進行動態糾偏。

3.4 施工階段的成本控制要點

3.4.1 簽證管理

項目現場簽證管理得當能夠讓成本管理人員及時發現預期存在偏差的環節。簽證審批需要經過工程部、綜合管理部、成本管理部及相關領導部門綜合審批,嚴格把控簽證的時效性、真實性、合理性及必要性。做為成本管理部,我們在拿到一份簽證資料時,要檢查其簽證起始時間,有沒有超過規定的審批期限;檢查其原始憑證是否齊全,是否真實可靠;檢查其是否可計量可計價。在滿足以上條件的基礎上,作為成本管理人員也要在規定的期限內審定出該份簽證對造價的影響金額,不能等到工程竣工結算時再對其進行審核,以防產生爭議,不利于后期的結算審核。

3.4.2 變更管理

產生設計變更的原因是多種多樣的,比如相關政府部門政策變化,業主方改變使用功能、增減工作內容,設計院設計圖紙時自身存在的設計缺陷,施工單位優化設計等。設計變更發生在不同的階段,設計成本是不同的,比如設計變更發生在初步設計階段,只需要重新調整相關圖紙就可以;設計變更發生在招標階段,則需重修修改相應的工程量清單并順延相應的招標截止日期即可;設計變更發生在施工階段,可能需要對現有建筑進行拆除、重建,進而增加成本。所以我們在施工過程中不可避免的產生設計變更,要嚴格控制其審批流程,以達到對設計變更進行管控的目的。

3.4.3 進度款管理

在審批各個單位進度款資料時,我們要嚴格把關其形象進度是否真實,現場是否按圖施工,有無偷工減料,材料進場報告是否齊全,隱蔽驗收資料是否完整,亦或者可以提供一些現場施工照片進行加以佐證,嚴格把好進度過程的質量關,并做好反索賠的措施。在蘇州悅瓏灣一次年底接近年關的主體進度款審核中就發現:施工總承包單位申報進度款時,把現場形象進度多申報了一個月,理由是馬上過年了,要提前把進度上報審核,保證年前能夠拿到過年當月的進度款。施工單位的行為可以理解,但是做為成本管理人員不能縱容此事發生,堅決按照合同條款約定當月進度款于下個月5 日前申報甲方成本人員審核,不能違反合同相關約定提前申報。

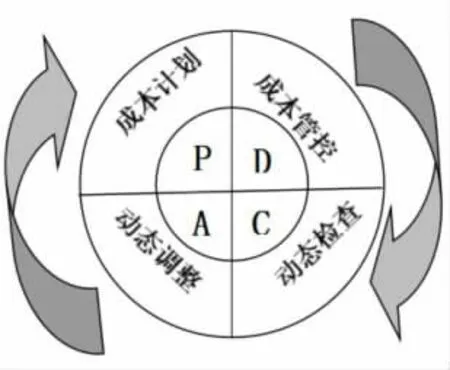

3.4.4 動態成本調整

目標成本不是一成不變的,需要根據項目不同的進展編制不同的目標成本。例如在新項目開發的時候,我們要編制投資版的目標成本;在項目立項的時候,我們要編制策劃版的目標成本;在規劃設計階段,我們要編制方案版的目標成本,而每一個版本的成本測算也不是一成不變的,需要不斷的檢查并修正。在項目實施階段,我們要通過對合同實施的過程管控、變更事宜的及時簽證、成本數據的整理和統計、成本資料的歸集與梳理與目標成本的對比和差異分析,及時發現成本問題,進行糾偏,規避成本風險,保證項目目標成本可控,如圖2 所示。

圖2 PDCA 動態成本控制圖(作者自繪)

3.5 竣工驗收階段的成本控制

竣工驗收的成本核算是整個項目成本核定的最終的依據,結算時要結合相關項目合同條款,當地的政策性文件,過程中形成的結算資料進行審核,重點審查工程量、材料價格調差、現場簽證、變更以及發生的反索賠等資料,確保結算質量和投資效益。例如在審核鋁合金合同結算時,要注意審核總包留洞圖與鋁合金竣工圖尺寸的比較,分析差距原因,若為總包原因,涉及金額應轉扣總包;基坑支護合同約定方案優化節約成本按甲方和施工方7:3 分成,在結算審核過程中,要充分考慮基坑支護方案只有是由于施工單位提出的優化設計方案,并且按此優化方案實施的才能分成,如果是甲方提出的,則不存在分成問題。

4 結論

綜上所述,文章通過對蘇州悅瓏灣項目實施過程中成本控制問題的剖析,提出了項目實施過程中設計階段設計人員的綜合素質對設計成果及成本的影響,建議業主方在設計單位選擇時可增加對設計團隊人員的測試環節。招標階段需做好合約規劃,把控招標文件重要條款。目標成本測算要貼合實際,保證真實性等。施工階段可基于PDCA模型動態進行成本管控并根據現場實施調整,實時保證成本的可控性。施工過程中鼓勵施工單位在滿足設計及規范前提下進行優化,并將優化效益與施工單位進行分層,以達到成本控制的目的。竣工驗收則要在前期充分保存資料基礎上加強過程簽證、變更審核,把好成本管控的最后一關。通過項目實施階段各項精細化的成本管控措施達到管理創效的目的,準確把控項目成本,進而為同類項目的成本管控提供一些借鑒。

猜你喜歡

建材發展導向(2021年9期)2021-07-16 07:11:36

河南電力(2021年5期)2021-05-29 02:10:00

汽車實用技術(2020年16期)2020-09-06 13:28:22

當代工人(2019年20期)2019-12-13 08:26:11

電影(2018年12期)2018-12-23 02:18:48

中國房地產業(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54

河南科技(2014年12期)2014-02-27 14:10:44

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48