財政補貼“擠出”了企業的研發活動么?

2022-04-29 12:47:35武鍶芪

湖北經濟學院學報·人文社科版 2022年3期

武鍶芪

摘 要:本文基于2008—2019我國滬、深兩地資本市場企業獲得的財政補貼及創新投入的實踐數據,構建包括財政補貼、研發投入及創新預期收益在內的理論模型和面板回歸模型,從理論上和實證分析上論證了財政補貼支持企業創新活動的必要性和可行性。

關鍵詞:財政補貼;企業創新投入;企業生命周期;企業所有制屬性

政府的財政政策對企業技術創新具有重要的導向和助推作用,如何有效設定與實施促進企業研發創新投入的財政補貼政策,提升補貼激勵的實效,對我國未來經濟持續、健康的發展以及創新型國家的建設均具有重要意義。

一、理論拓展與假設提出

財政補貼政策能否助力我國企業在全球創新競爭中占有比較優勢并取得實效,關鍵取決于政府的宏觀政策設計意圖能否在微觀企業層面得以實現。理論上,政府不斷加大對創新活動財政上的資助有可能帶來如下兩方面的效果:從樂觀的一方面來看,首先,財政補貼可降低企業開展創新的研發成本和風險,故作為導向型基金,其對吸引企業涉足于難題攻關并引導前沿領域的資本和人才投向均起到了不容忽視的支持、帶動作用。

第二階段,在產能和前期研發投資的約束下,企業據市場需求生產、銷售以變現研發構思并實現創新收益。

二、樣本選擇和數據來源

在實證的初始環節,為保障論文結果的普適與穩定性,本文以2008—2019年滬、深兩市的所有A股上市企業為原始樣本,樣本選擇過程中剔除了:金融類企業、當年進行IPO的企業以及交易狀態為ST或者*ST的企業。同時,為減輕異方差和多重共線性對估計結果的影響,本文對所有非比值和未經標準化處理的變量取了自然對數。在刪除變量的缺漏值、無效值和異常值后,本文最終獲得30116個企業-年度的非平衡面板數據樣本觀測點。

三、模型設計與變量選擇

(一)基礎模型設定與實證策略

從過去資本市場的實證經驗上來看,我國財政的研發創新資助效果究竟如何?是“擠入”還是“擠出”了企業的技術創新活動呢?

在因變量技術創新投入指標的選取和度量上,本文專注于研究企業在研發領域的投入,故選用了企業當期對數化的研發費用進行刻畫。核心解釋變量為企業t-1期獲得的財政補貼。根據《企業會計準則第16號—政府補助(2006)》(財會〔2006〕3號)的規定,政府補助分為:與收益相關的政府補助以及與資產相關的政府補助。在收到第一類與收益相關的政府補助時?企業需將相關所得計入當期損益,其主要在“政府補助”的收益科目中予以反映。在收到第二類與資產相關的政府補助時,企業不能當期全額將相關補貼確認為收益,應當隨相關資產的使用,逐年在資產的使用壽命內進行平均分配。為此,本文選取企業年報附注中營業外收入項下的政府補助當期發生額以及資產負債表中遞延收益期末值與期初值間的差額進行求和來作為本文的核心解釋變量。

控制變量則包含了下述五個反映公司特征、經營情況以及增長潛力的變量。其一:企業廣告銷售投入的強度;其二:企業的盈利能力;其三:成長性,企業規模的快速擴張對其創新行為也有著不容忽視的影響,一方面,成長性較強的企業通常擁有較大的增長潛力,而另一方面,迅速擴張的公司所面臨的現金流壓力亦不容忽視,本文選用樣本企業平均三年的主營收入增長率來衡量企業的成長性。其四:企業規模;其五:企業年齡,企業經營年限反映了企業干中學效應,對優化資本、勞動和中間投入的組合構成都有著不容忽視的影響。

(二)變量設定

針對于創新投入,本文采用對數化的研發開支作為企業研發投入強度的代理變量。模型1中其他控制變量的取值來源和計算方式詳見下表1。在隨后的實證分析環節,本文將重點關注關鍵解釋變量——財政補前系數的符號和顯著性。

四、財政補貼影響企業技術創新投入的實證分析

(一)描述性統計

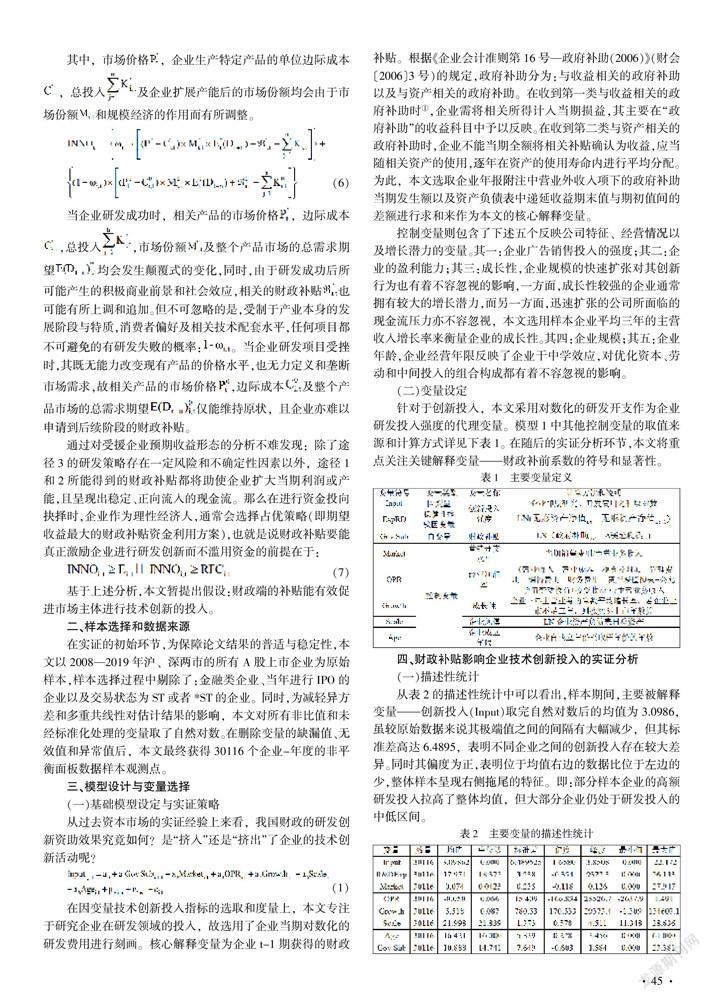

從表2的描述性統計中可以看出,樣本期間,主要被解釋變量——創新投入(Input)取完自然對數后的均值為3.0986,雖較原始數據來說其極端值之間的間隔有大幅減少,但其標準差高達6.4895,表明不同企業之間的創新投入存在較大差異。同時其偏度為正,表明位于均值右邊的數據比位于左邊的少,整體樣本呈現右側拖尾的特征。即:部分樣本企業的高額研發投入拉高了整體均值,但大部分企業仍處于研發投入的中低區間。

(二)基礎模型的實證結果與分析

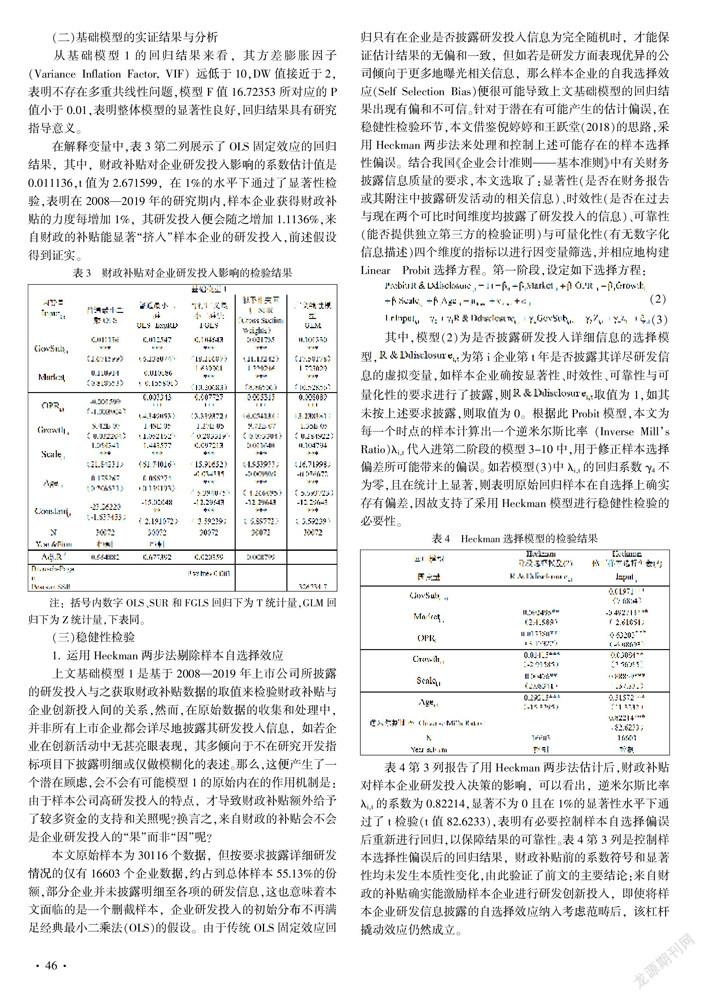

從基礎模型1的回歸結果來看,其方差膨脹因子(Variance Inflation Factor, VIF)遠低于10,DW值接近于2,表明不存在多重共線性問題,模型F值16.72353所對應的P值小于0.01,表明整體模型的顯著性良好,回歸結果具有研究指導意義。

在解釋變量中,表3第二列展示了OLS固定效應的回歸結果,其中,財政補貼對企業研發投入影響的系數估計值是0.011136,t值為2.671599,在1%的水平下通過了顯著性檢驗,表明在2008—2019年的研究期內,樣本企業獲得財政補貼的力度每增加1%,其研發投入便會隨之增加1.1136%,來自財政的補貼能顯著“擠入”樣本企業的研發投入,前述假設得到證實。

(三)穩健性檢驗

1. 運用Heckman兩步法剔除樣本自選擇效應

上文基礎模型1是基于2008—2019年上市公司所披露的研發投入與之獲取財政補貼數據的取值來檢驗財政補貼與企業創新投入間的關系,然而,在原始數據的收集和處理中,并非所有上市企業都會詳盡地披露其研發投入信息,如若企業在創新活動中無甚亮眼表現,其多傾向于不在研究開發指標項目下披露明細或僅做模糊化的表述。那么,這便產生了一個潛在顧慮,會不會有可能模型1的原始內在的作用機制是:由于樣本公司高研發投入的特點,才導致財政補貼額外給予了較多資金的支持和關照呢?換言之,來自財政的補貼會不會是企業研發投入的“果”而非“因”呢?

本文原始樣本為30116個數據,但按要求披露詳細研發情況的僅有16603個企業數據,約占到總體樣本55.13%的份額,部分企業并未披露明細至各項的研發信息,這也意味著本文面臨的是一個刪截樣本,企業研發投入的初始分布不再滿足經典最小二乘法(OLS)的假設。由于傳統OLS固定效應回歸只有在企業是否披露研發投入信息為完全隨機時,才能保證估計結果的無偏和一致,但如若是研發方面表現優異的公司傾向于更多地曝光相關信息,那么樣本企業的自我選擇效應(Self Selection Bias)便很可能導致上文基礎模型的回歸結果出現有偏和不可信。針對于潛在有可能產生的估計偏誤,在穩健性檢驗環節,本文借鑒倪婷婷和王躍堂(2018)的思路,采用Heckman兩步法來處理和控制上述可能存在的樣本選擇性偏誤。結合我國《企業會計準則——基本準則》中有關財務披露信息質量的要求,本文選取了:顯著性(是否在財務報告或其附注中披露研發活動的相關信息)、時效性(是否在過去與現在兩個可比時間維度均披露了研發投入的信息)、可靠性(能否提供獨立第三方的檢驗證明)與可量化性(有無數字化信息描述)四個維度的指標以進行因變量篩選,并相應地構建Linear Probit選擇方程。第一階段,設定如下選擇方程:

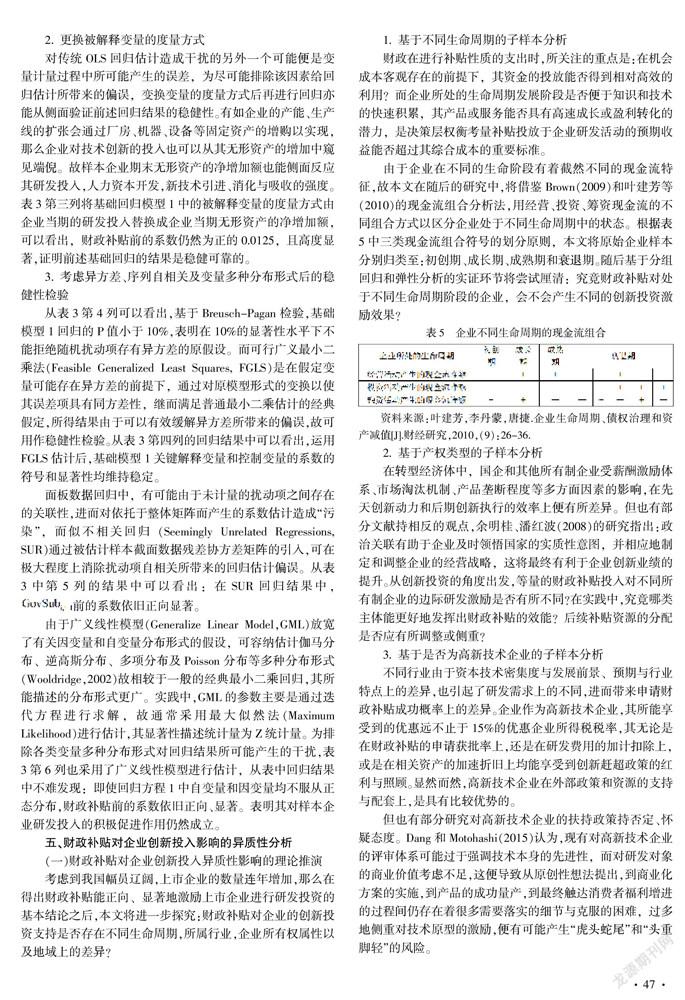

表4第3列報告了用Heckman兩步法估計后,財政補貼對樣本企業研發投入決策的影響,可以看出,逆米爾斯比率λi,t的系數為0.82214,顯著不為0且在1%的顯著性水平下通過了t檢驗(t值82.6233),表明有必要控制樣本自選擇偏誤后重新進行回歸,以保障結果的可靠性。表4第3列是控制樣本選擇性偏誤后的回歸結果,財政補貼前的系數符號和顯著性均未發生本質性變化,由此驗證了前文的主要結論:來自財政的補貼確實能激勵樣本企業進行研發創新投入,即使將樣本企業研發信息披露的自選擇效應納入考慮范疇后,該杠桿撬動效應仍然成立。

2. 更換被解釋變量的度量方式

對傳統OLS回歸估計造成干擾的另外一個可能便是變量計量過程中所可能產生的誤差,為盡可能排除該因素給回歸估計所帶來的偏誤,變換變量的度量方式后再進行回歸亦能從側面驗證前述回歸結果的穩健性。有如企業的產能、生產線的擴張會通過廠房、機器、設備等固定資產的增購以實現,那么企業對技術創新的投入也可以從其無形資產的增加中窺見端倪。故樣本企業期末無形資產的凈增加額也能側面反應其研發投入,人力資本開發,新技術引進、消化與吸收的強度。表3第三列將基礎回歸模型1中的被解釋變量的度量方式由企業當期的研發投入替換成企業當期無形資產的凈增加額,可以看出,財政補貼前的系數仍然為正的0.0125,且高度顯著,證明前述基礎回歸的結果是穩健可靠的。

3. 考慮異方差、序列自相關及變量多種分布形式后的穩健性檢驗

從表3第4列可以看出,基于Breusch-Pagan檢驗,基礎模型1回歸的P值小于10%,表明在10%的顯著性水平下不能拒絕隨機擾動項存有異方差的原假設。而可行廣義最小二乘法(Feasible Generalized Least Squares, FGLS)是在假定變量可能存在異方差的前提下,通過對原模型形式的變換以使其誤差項具有同方差性,繼而滿足普通最小二乘估計的經典假定,所得結果由于可以有效緩解異方差所帶來的偏誤,故可用作穩健性檢驗。從表3第四列的回歸結果中可以看出,運用FGLS估計后,基礎模型1關鍵解釋變量和控制變量的系數的符號和顯著性均維持穩定。

由于廣義線性模型(Generalize Linear Model,GML)放寬了有關因變量和自變量分布形式的假設,可容納估計伽馬分布、逆高斯分布、多項分布及Poisson分布等多種分布形式(Wooldridge,2002)故相較于一般的經典最小二乘回歸,其所能描述的分布形式更廣。實踐中,GML的參數主要是通過迭代方程進行求解,故通常采用最大似然法(Maximum Likelihood)進行估計,其顯著性描述統計量為Z統計量。為排除各類變量多種分布形式對回歸結果所可能產生的干擾,表3第6列也采用了廣義線性模型進行估計,從表中回歸結果中不難發現:即使回歸方程1中自變量和因變量均不服從正態分布,財政補貼前的系數依舊正向、顯著。表明其對樣本企業研發投入的積極促進作用仍然成立。

五、財政補貼對企業創新投入影響的異質性分析

(一)財政補貼對企業創新投入異質性影響的理論推演

考慮到我國幅員遼闊,上市企業的數量連年增加,那么在得出財政補貼能正向、顯著地激勵上市企業進行研發投資的基本結論之后,本文將進一步探究:財政補貼對企業的創新投資支持是否存在不同生命周期,所屬行業,企業所有權屬性以及地域上的差異?

1. 基于不同生命周期的子樣本分析

財政在進行補貼性質的支出時,所關注的重點是:在機會成本客觀存在的前提下,其資金的投放能否得到相對高效的利用?而企業所處的生命周期發展階段是否便于知識和技術的快速積累,其產品或服務能否具有高速成長或盈利轉化的潛力,是決策層權衡考量補貼投放于企業研發活動的預期收益能否超過其綜合成本的重要標準。

由于企業在不同的生命階段有著截然不同的現金流特征,故本文在隨后的研究中,將借鑒Brown(2009)和葉建芳等(2010)的現金流組合分析法,用經營、投資、籌資現金流的不同組合方式以區分企業處于不同生命周期中的狀態。根據表5中三類現金流組合符號的劃分原則,本文將原始企業樣本分別歸類至:初創期、成長期、成熟期和衰退期。隨后基于分組回歸和彈性分析的實證環節將嘗試厘清:究竟財政補貼對處于不同生命周期階段的企業,會不會產生不同的創新投資激勵效果?

2. 基于產權類型的子樣本分析

在轉型經濟體中,國企和其他所有制企業受薪酬激勵體系、市場淘汰機制、產品壟斷程度等多方面因素的影響,在先天創新動力和后期創新執行的效率上便有所差異。但也有部分文獻持相反的觀點,余明桂、潘紅波(2008)的研究指出:政治關聯有助于企業及時領悟國家的實質性意圖,并相應地制定和調整企業的經營戰略,這將最終有利于企業創新業績的提升。從創新投資的角度出發,等量的財政補貼投入對不同所有制企業的邊際研發激勵是否有所不同?在實踐中,究竟哪類主體能更好地發揮出財政補貼的效能?后續補貼資源的分配是否應有所調整或側重?

3. 基于是否為高新技術企業的子樣本分析

不同行業由于資本技術密集度與發展前景、預期與行業特點上的差異,也引起了研發需求上的不同,進而帶來申請財政補貼成功概率上的差異。企業作為高新技術企業,其所能享受到的優惠遠不止于15%的優惠企業所得稅稅率,其無論是在財政補貼的申請獲批率上,還是在研發費用的加計扣除上,或是在相關資產的加速折舊上均能享受到創新趕超政策的紅利與照顧。顯然而然,高新技術企業在外部政策和資源的支持與配套上,是具有比較優勢的。

但也有部分研究對高新技術企業的扶持政策持否定、懷疑態度。Dang和Motohashi(2015)認為,現有對高新技術企業的評審體系可能過于強調技術本身的先進性,而對研發對象的商業價值考慮不足,這便導致從原創性想法提出,到商業化方案的實施,到產品的成功量產,到最終觸達消費者福利增進的過程間仍存在著很多需要落實的細節與克服的困難,過多地側重對技術原型的激勵,便有可能產生“虎頭蛇尾”和“頭重腳輕”的風險。

這不免讓人懷疑,將大量稀缺的財政補貼資源投入至資金已然密集堆砌的高新技術企業群體中,究竟能否真正帶來研發投資的大幅增加?后續的補貼政策該如何調整才能進一步地優化其邊際激勵效能呢?

4. 基于企業異質經營地域的子樣本分析

在國家實施西部大開發、中部崛起、東部率先繁榮的區域發展戰略下,我國的地方經濟建設在各區人均GDP大幅提升的同時亦取得了一系列發展成果。但不可否認的是,受區位環境、產業結構、財政充裕度、人口流動趨勢、當地市場化進程以及地方政府經營理念的影響,我國東、中、西三個經濟區域間在既有經濟體量上的差距依舊較大,各區發展不平衡的問題依舊較為突出,加之各區政府對創新活動的重視程度和可調度資源也有所差異,導致屬地企業在獲得創新補貼的金額和概率上也有所差異。而接下來,財政補貼在異質區域內創新激勵效能的差異及其原因分析將為后期各經濟區域因時、因地制宜的政策設計和調整提供在經驗證據上的支持。

(二)財政補貼對企業創新投入異質性影響的實證檢驗

1. 實證策略

如果說前文討論的是解釋變量X(財政補貼)對被解釋變量Y(企業創新投入)條件期望E(Y|X)的影響,那么本文將重點關注X對Y整個條件分布(Y|X)的影響。即考慮到企業廣泛存在的異質性特征之后,財政補貼對不同生命周期階段、不同所有制、不同行業類型以及不同經營地域企業創新行為的影響差異。

在具體分組過程中,對上市企業生命周期的分類是參照表7中樣本企業在經營、投資、籌資活動現金流的不同組合形式以分別劃入:初創期、成長期、成熟期和衰退期。而對上市企業所有權性質的分類是依據CSMAR數據庫中關于企業最終控制方的披露,當其所有權性質為國有股份時,則歸類為國企;當其所有權性質為民企、外資或其他時,本文統一將其歸入非國企的范疇。而對上市企業行業的主要劃分依據是其披露的企業所得稅適用稅率,由于經國家認定的高新技術企業,可執行15%的企業所得稅優惠稅率,故根據各年度上市企業所披露的企業所得稅稅率信息,本文將當年享受優惠稅率的樣本歸入高新技術企業組,將適用普通稅率的樣本歸入非高新組。最后,對企業主要經營所在地域的劃分依據是其財務報表附注中關于注冊省份的披露信息,基于所處省份的信息,再分別將其歸入至東、中、西三大經濟地帶的子樣本中。異質性回歸結果中的系數估計值,即:財政補貼每變動一個單位,所帶來創新投入的變動百分比。

2. 異質性企業回歸的實證結果與分析

(1)不同生命周期企業的實證結果分析

表6報告了財政補貼對不同生命周期企業創新投入的異質性影響。從回歸結果可以看出:在初創期,財政補貼對企業創新投資的邊際激勵帶動作用十分明顯,其系數在1%的顯著性水平下正向顯著。具體而言,財政補貼每增加1%,初創期企業的研發投入將相應地增加2.543%。相較于成長期內1.828%以及成熟期內1.748%的邊際促進作用,財政補貼對初創期企業研發投資的實際帶動作用是較為高效的。

隨著企業對先期想法的不斷試錯和對探索經驗的積累,其對研發投資的方向把控可能更具針對性和明晰性,并由此逐漸由初創期過度至快速擴張的成長期。但從過往補貼撥付的實際情況來看,為規避財政支持的盲目性和分散性,相關補貼資源通常流向了初具規模并已有一定行業影響力的公司。受蜂擁而至資本的影響,在成長擴張階段,財政補貼資金的邊際促進作用有所稀釋和降低。

在成熟階段,由于產品基調和行業格局都趨于成型和飽和,企業自身亦有充裕的可調動資源,致使其對資本的需求也變得不那么急迫。故相較于初創期和成長期,財政補貼對成熟期企業的研發激勵作用更為有限,其邊際促進作用在整個生命周期中處于最低水平,相較于成長期的水平,還降低了約4.38%。

(2)不同產權類型企業的實證結果與分析

表7第2、3列報告了財政補貼對不同所有權性質企業研發投入的影響差異。受固定任職年限的影響,相比較而言,國企經營者可能更加偏好于那些能在短期內凸顯政績,且收益明顯的投資項目,而對投資回收期長,不能完全在任職期內實現回報的創新性項目不甚積極。關鍵解釋變量財政補貼(Gov Sub)的系數在國企中為:0.01241,在其他所有制企業中為:0.03194,雖均通過了1%水平下的顯著性檢驗,但從系數絕對值的比較上來看,財政補貼對國企研發創新的邊際激勵作用要遠低于其在其他所有制企業中所能起到的邊際激勵效果,前者僅占到后者效能的38.85%。

(3)不同行業屬性企業的實證結果與分析

表7第4、5列呈現的是財政補貼在異質行業中對不同主體創新投資的邊際激勵效能差異。從回歸結果來看,與政策制定初衷相偏離,財政補貼在非高新技術組的邊際激勵作用(回歸系數0.04371)和t值(10.7024)反倒高于其在高新技術組的邊際激勵作用(回歸系數0.01591)和t值(7.97441),前者比后者高約63.60%。表明:雖然在直觀上,財政補貼能顯著降低高新技術企業的研發成本,但其在實際作用過程中,卻存在著一定的投入冗余和過剩的風險。

(4)不同經營區域企業的實證結果與分析

表8第2、3、4列的回歸結果顯示,具體到財政補貼對東、中、西部經濟地帶企業創新激勵效能的比較上,財政補貼對西部地區企業研發投入的帶動作用最為明顯。分組回歸中,西部地區企業核心解釋變量前的回歸系數高達0.03632,比中部地區企業的系數水平高約18.99%,比東部地區企業的系數水平高約22.98%。而針對于三者前系數是否在統計上趨于一致的Wald檢驗也拒絕了三者相等的原假設,表明財政補貼在不同經濟地帶創新刺激效能的差異是客觀且顯著存在的。

六、財政補貼影響企業技術創新投資的結論與啟示

上述實證的結果表明,在過往財政補貼發放的實踐中,其具有較好的宏觀調節和普惠性特征,能在一定程度上校正市場自發資源配置過程中所存在的階段錯配(企業生命周期階段),屬性錯配(企業所有制屬性),行業錯配(企業是否屬于高新技術企業)以及區域錯配(企業主要經營所處區域)。后續的工作中,首先補貼資源應更為注重在不同類型企業間的合理配置,以避免各方資源過度集中所帶來的無謂損失和低效浪費。財政支持方式的選擇應與不同主體要素稟賦,行業布局及所屬地區的經濟發展水平等特征密切相關,針對不同類型企業的特征,以實行差異化的補貼激勵政策。

注 釋:

通常為一次性的財政補貼。

文中三大經濟地帶的劃分依據:國際統計局:https://data.stats.gov.cn/easyquery.htm?cn=E0103。東部經濟帶包括北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東、海南11個省和直轄市。中部經濟帶包括黑龍江、吉林、山西、安徽、江西、河南、湖北、湖南8省。西部經濟帶包括新疆、內蒙古、西藏、青海、云南、廣西、貴州、寧夏、陜西、四川、重慶、甘肅12個省、直轄市和自治區。

條件期望:即均值回歸下的平均影響。

考慮到高新技術企業是以3年為一個周期進行評審和認定的,所以不能排除部分企業在特定時期內有/無高新技術企業資格,但在后續期間內又因為條件不再吻合/吻合而喪失/獲得了高新資格,故選取以年度為周期的企業所得稅的適用稅率,將有效反應上述情況。

參考文獻:

[1] BOYREAU G, WEI S J.Pitfalls of a State-dominated Financial System: The Case of China[J].National Bureau of Economic Research Working Paper, 2005, No.W11214:1-30.

[2] BROWN J R, MARTINSSON G, PETERSEN B C. Do Financing Constraints Matter for R&D[J]. Social Science Electronic Publishing, 2012, 56(8):1512-1529.

[3] BHATTACHARYA S, Ritter J R. Innovation and Communication: Signaling with Partial Disclosure[J]. The Review of Economic Studies, 1983, 50(2):331-346.

[4] DANG J, MOTOHASHI K. Patent Statistics: A Good Indicator for Innovation in China? Patent Subsidy Program Impacts on Patent Quality[J].China Economic Review, 2015(35):137-155.

[5] WOOLDRIDGE J M. Econometric Analysis of Cross Section and Panel Data[M].New York: Massachusetts Institute of Technology Press,2002.

[6] 崔也光,姜曉文,王守盛.財稅政策對企業自主創新的支持效應研究——基于經濟區域的視角[J].經濟與管理研究,2017,(10):104-113.

[7] 宋麗穎,楊潭.財政補貼、行業集中度與高技術企業R&D投入的非線性關系實證研究[J].財政研究,2016,(7):59-68.

[8] 孫剛,孫紅,朱凱.高科技資質認定與上市企業創新治理[J].財經研究,2007,(1):30-39.

[9] 王康,李逸飛,李靜,趙彥云.孵化器何以促進企業創新——來自中關村海淀科技園的微觀證據[J].管理世界,2019,(11):102-118.