廣東沿海經濟帶海洋資源-環境-經濟系統承載力時空耦合研究

2022-04-29 02:41:00賓津佑唐小兵白福臣

海洋通報 2022年1期

賓津佑,唐小兵,白福臣

(1.廣東海洋大學 管理學院,廣東 湛江 524088;2.廣東海洋大學 廣東沿海經濟帶發展研究院,廣東 湛江 524088;3.湖南省社會科學院,湖南 長沙 410003)

黨的十九大報告明確提出“堅持陸海統籌,加快建設海洋強國”。近年來,中國海洋經濟實力穩步提升,海洋生態保護、修復邁出堅實步伐。中國沿海區域以13.5%的國土面積,承載了將近一半的總人口,創造了一半以上的經濟生產總值[1],沿海經濟帶已成為我國建設海洋強國的戰略引擎。海洋強國、向海圖強已成為新時期服務國家戰略發展需求的重大科學命題。然而,隨著海洋資源無序開發、海洋環境污染加劇,人海矛盾日漸突出,海洋經濟峰值之虞正在成為現實。

近年來,一系列與海洋承載力相關的戰略性、前瞻性理論與實證研究成果不斷涌現。國外海洋承載力研究主要集中在海洋漁業承載力、海洋水產養殖承載力、海洋生態系統承載力、海洋環境容量等方面[2-5],側重于單要素對承載力的影響評估,海洋綜合承載力研究較少涉及。國內學者們則多從海洋資源環境承載力等角度構建評價指標體系,主要針對海洋單一系統或兩兩之間互動關系進行研究[6-8]。有關學者對中國及遼寧沿海經濟帶的海洋資源環境經濟復合系統承載力進行了有益探索[9-10],提出海洋復合系統是海洋資源、環境、經濟3 大子系統構成的有機統一體,并將其承載力定義為“在現有海洋資源可支撐水平下、不以犧牲海洋環境為代價,實現海洋經濟穩步增長”,海洋承載力內涵由單要素逐漸延伸擴充至多要素相互作用而構成的復合系統,為海洋多元復合系統研究提供了借鑒參考。從研究方法來看,主要有系統動力學、能值分析、集對分析、狀態空間模型、模糊綜合評價法等方法[9]。研究區域上,多集中在全國、省域、渤海灣等宏觀尺度層面[11-13],較少涉及東南沿海地區。研究內容上,主要涉及海洋生態環境承載力、海洋資源承載力、海岸旅游環境承載力、海岸帶承載力等領域[14-16]。鑒于此,基于海洋多元復合系統承載力及其耦合關系研究仍有待拓展和深化:一是海洋承載力內部運行機制與耦合機理極其復雜,開展相關研究是對海洋可持續發展研究的有益探索;二是廣東沿海經濟帶是我國海洋經濟重要增長極,選擇其作為海洋復合系統承載力的研究樣本具有典型性、代表性;三是能為粵港澳大灣區建設順利推進提供決策參考。因此,本研究以廣東沿海經濟帶為例,深入探究特定區域資源-環境-經濟系統承載力耦合協調發展關系的動態演變過程和內在動因,以期為該區域不斷開創海洋強國建設新局面、推動海洋經濟高質量發展提供理論支撐和決策依據。

1 研究區概況

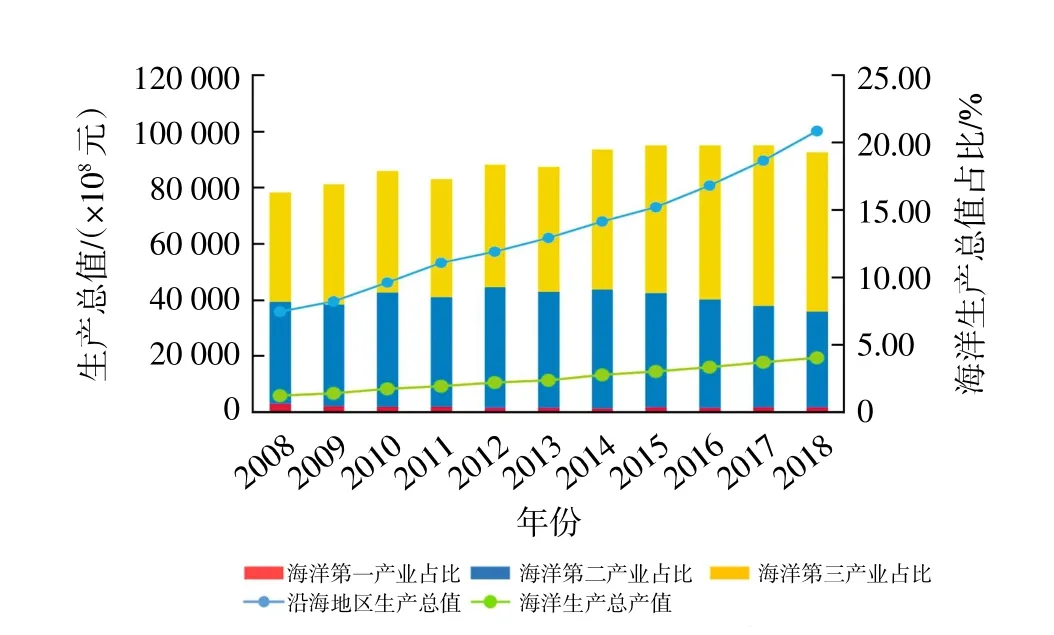

廣東沿海經濟帶地處我國東南沿海,為“一帶一路”倡議重要樞紐和經略南海前沿主陣地,是我國對外開放重要“窗口”和“示范區”。廣東沿海經濟帶涵蓋以珠三角為支撐的粵港澳海洋經濟合作圈,以粵東為依托的海西經濟圈,以及以粵西為依托的粵桂瓊海洋經濟圈,海陸戰略區位優勢明顯,人口要素流動活躍,經濟活動旺盛。該區域海岸線生態保護和合理開發難度更大,海洋復合系統相互作用機理更為復雜。根據《廣東沿海經濟帶綜合發展規劃(2017—2030 年)》和相關統計數據資料的可獲得性,選取經濟帶涉及的14 個沿海地市作為研究單元。廣東省大陸海岸線長4114.3 km,居全國首位。2019 年,廣東省海洋生產總值達2.1 萬億元,占全國海洋生產總值的23.6%,海洋經濟連續25 年居全國首位,海洋經濟增長對地區經濟增長貢獻率達22.4%。廣東省14 個沿海地市創造了占全省82.16%的經濟總量以及全省91.1%的進出口總額。近年來,廣東省海洋生產總產值穩步增長,海洋產業結構不斷優化,海洋二、三產業比重增速明顯加快(圖1),海洋新興產業發展態勢向好,海洋資源開發利用從粗放型轉變為集約型,海洋環境污染得到高度重視和有效治理。與此同時,沿海經濟帶一體化進程發展相對滯緩,海洋經濟發展不平衡問題突出,海洋資源開發利用層次不高,海洋“家底”亟待摸清,海洋生態環境保護依然任重道遠,嚴重制約著廣東沿海經濟帶海洋資源環境承載力的鞏固提升。

圖1 2008—2018 年廣東省沿海地區海洋生產總值及占GDP 比重

2 指標體系構建與研究方法

2.2 指標體系構建

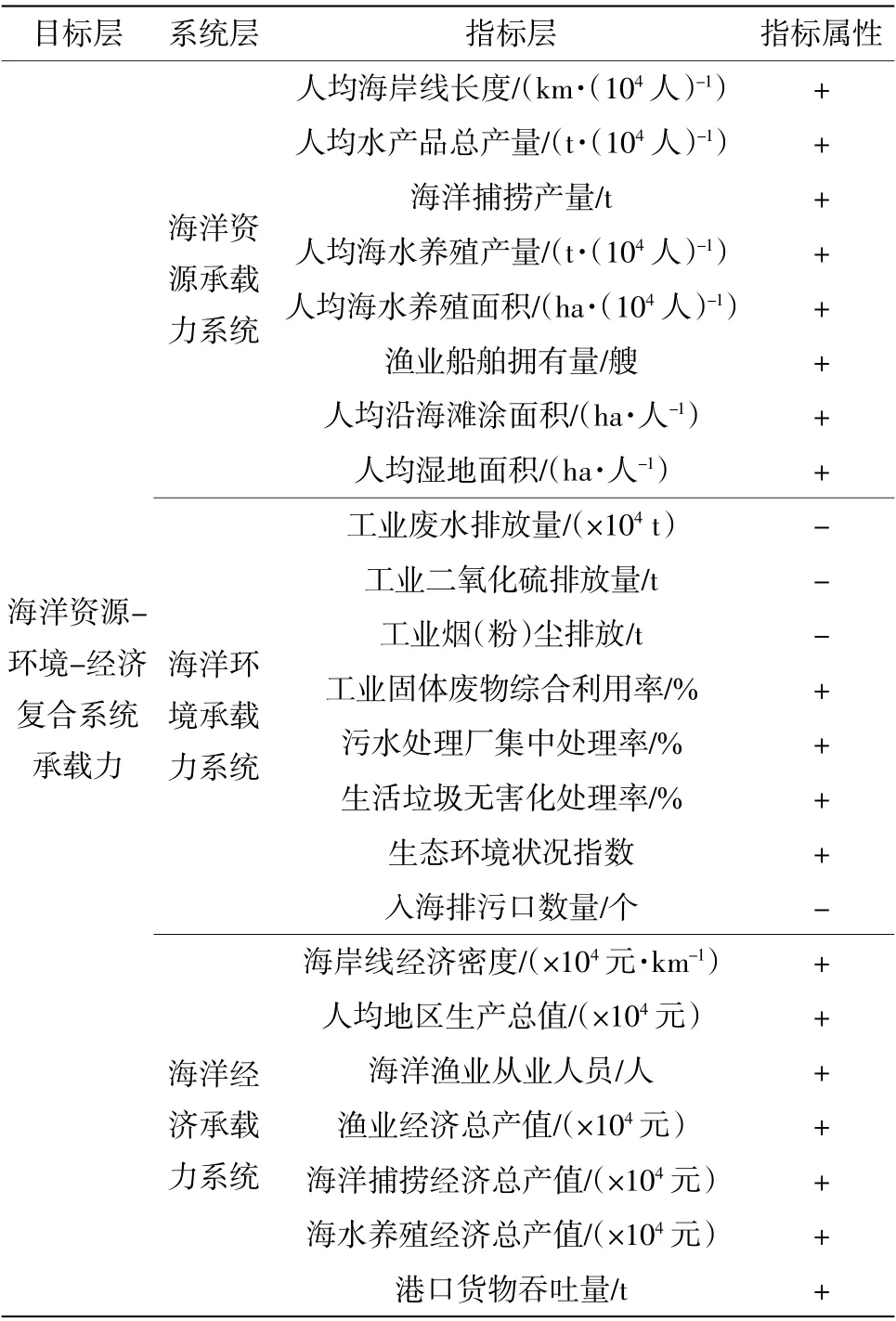

兼顧海洋的開放性、復雜性、系統性等特征,遵循指標構建的科學性、可得性、可行性等原則,基于已有研究[7,9,12],結合廣東沿海經濟帶區域經濟特征和海洋資源環境狀況,構建承載力評價指標體系,共涵蓋3 個系統層、18 個指標層(表1)。其中,海洋資源承載力系統選取海岸線長度、水產品產量、海洋捕撈產量、海水養殖產量、灘涂面積、濕地面積等表征海洋資源狀況;海洋環境系統承載力系統考慮到陸域和海洋生態環境系統的關聯性,且80%以上海洋污染來自陸地等因素[17],選取工業廢水排放量、二氧化硫排放量、工業煙(粉)塵排放、入海排污口數量等指標表征沿海地區陸源排污入海狀況,選取工業固體廢物綜合利用率、污水處理廠集中處理率、生活垃圾無害化處理率等表征環境污染治理狀況,選取生態環境狀況指數表征區域生態環境綜合質量狀況;選取海岸線經濟密度、人均地區生產總值、海洋漁業從業人員、漁業經濟總產值、海洋捕撈經濟總產值、海水養殖經濟總產值、港口貨物吞吐量等指標表征海洋經濟發展狀況。

表1 海洋資源-環境-經濟系統承載力評價指標體系

數據主要來自2009—2019 年《中國海洋統計年鑒》 《中國城市統計年鑒》 《廣東農村統計年鑒》 《廣東統計年鑒》 《廣東省土地利用現狀數據》 《廣東省海洋環境質量公報》 《廣東省生態環境狀況指數》,以及《廣東海洋經濟發展報告(2020)》,并綜合各地市統計年鑒、統計公報數據,個別缺失數據采用鄰近年份數據補插獲得。

2.3 研究方法

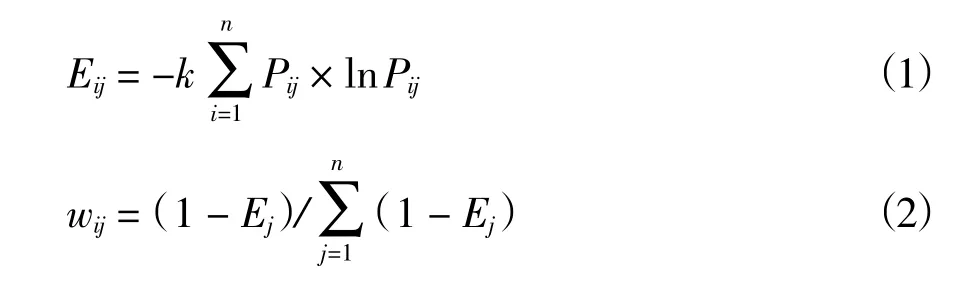

(1)數據標準化與熵值權重確定。運用極差標準化處理法對各指標原始數據無量綱化處理,并加入截距項對值域區間進行平移[18],以消除零值影響。采用熵值法對測度指標客觀賦權,旨在避免主觀因素干擾,提高評價結果的客觀性和可信度,計算公式為:

式中,Eij為第j 個指標的信息熵;n 為研究期內樣本數量,其中,k=1/ln(n),Pij=x′ij/∑x′ij;wij為第j個指標的權重。

(2)狀態空間模型。該模型適用于描述承載力要素間的相互作用關系,已被廣泛采用,且借助該模型能夠有效判定承載力處于可載、滿載、超載等狀態類型。因此,本文運用基于歐式幾何空間算法的狀態空間模型定量測度各系統承載力狀況[19],將資源軸、環境軸、經濟軸作為三維狀態空間軸以表征海洋承載力各系統要素間的關系,計算公式為:

式中,MCC、MCC′分別為海洋承載力實際指數值和理想指數值;|M|、|M′|分別為實際和理想狀態下承載力有向矢量的模;xir、xir分別為現實和理想狀態下三維狀態空間坐標值。根據MCC、MCC′之比確定海洋資源-環境-經濟復合系統承載力水平狀況,計算公式為:

(3)耦合協調度函數。本文借助耦合協調度函數模型定量描述廣東沿海經濟帶海洋資源-環境-經濟三大復合系統承載力的協調聯動關系[22],計算公式為:

式中,D 為協調度,以判定各子系統間協同發展效應,D 取值越大,協同效應越優;C 為耦合度,以測度各子系統間的相互作用強度,C∈[0,1],C 取值越大,耦合程度越優;u1、u2、u3分別為海洋資源、環境、經濟各分維度系統承載力;T 為發展度,即三大子系統的綜合評價指數;α、β、γ 分別為各子系統權重,借鑒已有研究,將α、β、γ 均取為1/3。運用中值分段法[23,24],按照(0.00,0.30]、(0.30,0.50]、(0.50,0.80]、(0.80,1.00]進行區間取值,將海洋資源-環境-經濟系統承載力耦合度、協調度指數值劃分為低度、中度、高度、極度4 種耦合階段和協調類型。

3 廣東沿海經濟帶海洋資源-環境-經濟系統承載力時空特征分析

3.1 時序變化特征

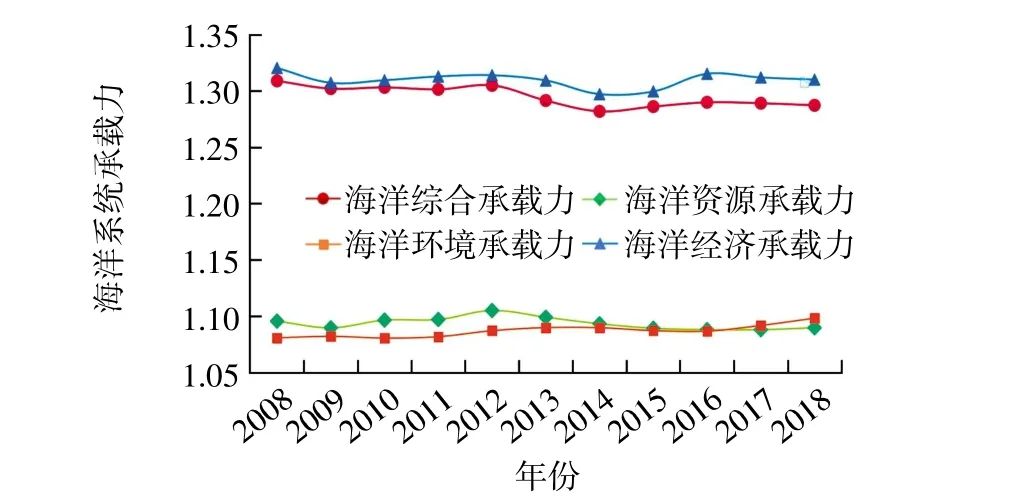

從海洋系統承載力均值變化趨勢來看,2008—2018 年廣東沿海經濟帶海洋復合系統綜合承載力及各分維度指數均保持相對穩定,并以波動下降為主(圖2)。對比各分維度指數均值來看,海洋經濟承載力(u3)>海洋資源承載力(u1)>海洋環境承載力(u2),可以看出海洋經濟承載力在綜合承載力中占主導地位。

圖2 廣東沿海經濟帶海洋資源-環境-經濟系統承載力時序變化

海洋綜合承載力。海洋系統綜合承載力指數呈波動下降變化趨勢,由2008 年的1.3090 降至2018年的1.2873,表明廣東沿海經濟帶海洋綜合承載力雖處于可載狀態,但整體水平有所下降。其中,“十一五”時期(2008—2010 年)綜合承載力指數由1.3090 下降至1.3033;“十二五”期間(2011—2015 年),綜合承載力指數由2011 年的1.3015 增至2012 年的1.3051,2012 年后逐漸下降至2014年的1.2820,2015 年稍有回升增至1.2862,總體呈波動下降態勢,該趨勢與2012 年后我國總體宏觀經濟形勢相一致,發展趨勢放緩;進入“十三五”時期(2016—2018 年),總體呈穩中趨緩發展態勢。

海洋資源承載力。海洋資源承載力指數呈先增后降態勢,取值范圍為1.0880~1.1050,表明海洋資源系統承載力處于中等水平,大體呈滿載狀態。“十一五”期間,海洋資源開發利用水平偏低,海洋調查勘探和開發程度不足,以粗放型的傳統開發利用方式為主,該時期海洋資源承載力整體較高;“十二五”和“十三五”期間,在海洋資源開發強度增大的同時,海洋資源承載力負荷也在不斷增加,亟待盤活海洋資源,提升利用效率,變資源為產業,兼顧環境保護與經濟發展。

海洋環境承載力。海洋環境系統承載力指數穩中有升,取值范圍為1.0820~1.0982,表明海洋環境系統承載力處于中等水平,即滿載狀態。整體來看,大致可分為三個階段:“十一五”期間,海洋資源無序開發,多以犧牲環境為代價,環境保護意識薄弱,海洋環境承載力水平整體偏低;“十二五”期間,海洋環境承載力水平相對穩定,相關職能部門開始重視海洋環境保護并采取有效治理手段;“十三五”期間,隨著海洋強國建設加快推進,《廣東沿海經濟帶綜合發展規劃(2017—2030年)》等綱領性文件出臺實施,沿海經濟帶高質量發展被提升到了前所未有的高度,加之近年來海洋污染治理取得突破性進展,海洋保護與開發逐漸由粗放型向綠色集約型轉變。

海洋經濟承載力。海洋經濟承載力指數總體呈波動變化態勢,取值范圍為1.2973~1.3206,可見海洋經濟承載力水平整體較高。“十一五”期間,海洋經濟承載力指數由2008 年的1.3206 下降至1.3096,分析判斷主要是受到2008 年金融危機負面影響,海洋產業及相關行業發展受到波及;“十二五”期間則有所回升,與國家大力倡導“建設海洋強國”、發展海洋經濟密不可分;“十三五”期間,政府重視打造高效海洋科技創新體系,營造良好的海洋產業發展環境,積極推進海洋經濟開放協同發展,海洋經濟發展勢頭明顯好轉。

3.2 空間分布特征

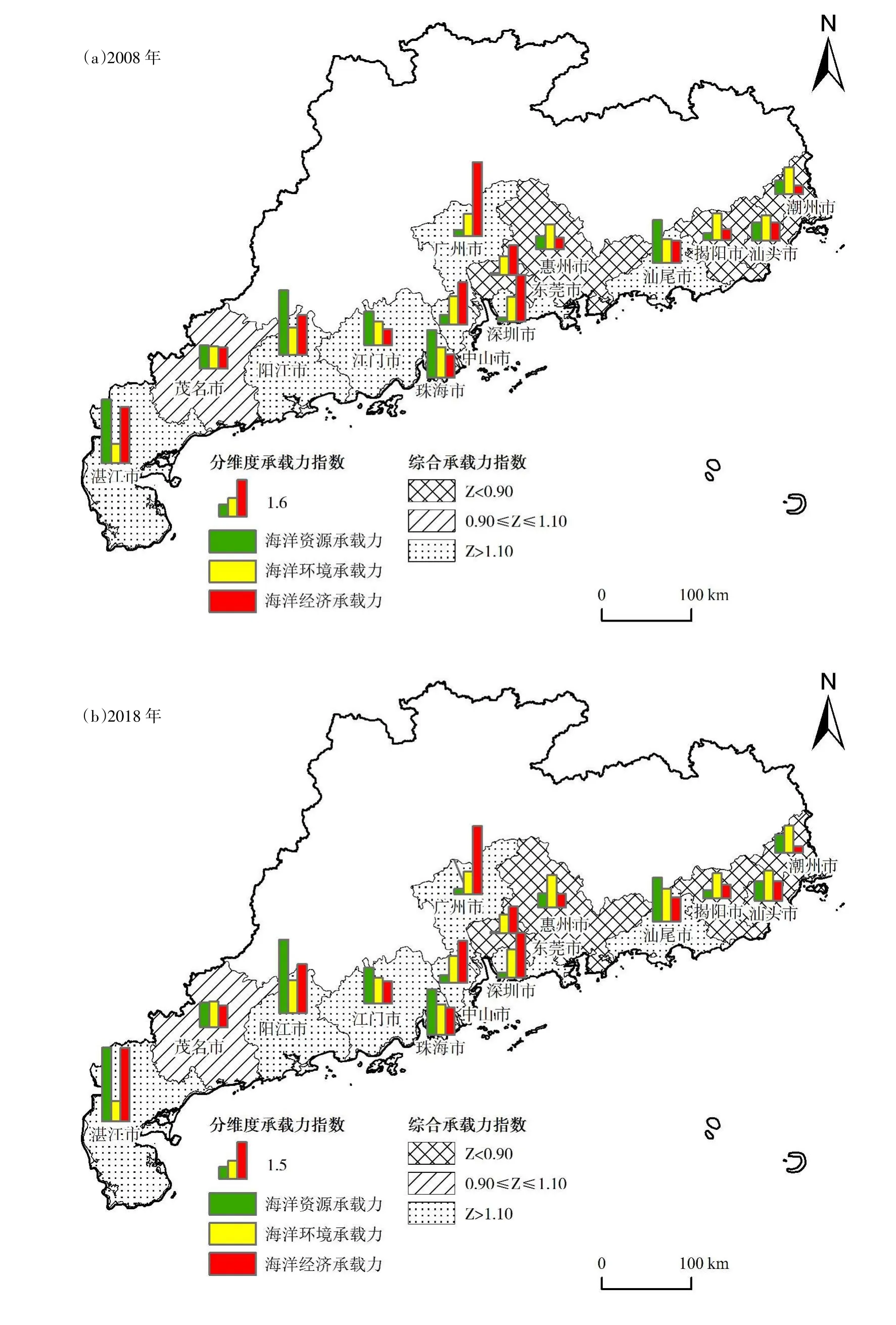

根據公式(3)—(5),分別計算2008 年、2018年廣東沿海經濟帶各地市承載力指數,按照承載力等級劃分標準和中值法,借助ArcGIS 軟件繪制廣東沿海經濟帶海洋資源-環境-經濟系統承載力空間格局分布圖(圖3)。

圖3 廣東沿海經濟帶海洋資源-環境-經濟系統承載力空間格局分布

海洋綜合承載力。研究期內湛江、陽江、惠州、潮州、江門、汕頭、揭陽等7 個地級市海洋系統綜合承載力水平明顯提升,其余地級市承載力則有所下降。空間分布上,2008—2018 年海洋綜合承載力類型分布基本維持穩定,高值區由大到小依次分布在湛江、陽江、廣州、珠海、汕尾、深圳、中山、江門等區域,區域綜合承載力指數均大于1.1,為可載狀態類型;中值區僅茂名市處于滿載狀態類型;低值區由大到小依次為汕頭、惠州、東莞、潮州、揭陽5 市,綜合承載力指數值均小于0.9,處于較低水平,即海洋資源-環境-經濟系統處于超載狀態。

海洋資源承載力。陽江、湛江海洋資源系統承載力水平最優,珠海、汕尾緊隨其后,均為可載狀態。陽江、湛江海洋捕撈、海水養殖、水產品總量、人均海岸線等指標均居全省前列;珠海作為珠三角地區海洋面積最大、岸線最長的地級市,海洋資源稟賦條件較好;汕尾海岸線長度占全省的9%,但人口總數僅占全省的3%,人均海洋資源明顯高于其他區域;中值區僅茂名市處于滿載狀態;低值區主要分布在珠三角的惠州、中山、廣州、深圳、東莞5 市以及粵東的汕潮揭地區,處于超載狀態,為廣東省主要的海洋資源開發負荷區。珠三角地區海洋資源承載力水平普遍偏低,除了受限于海洋資源稟賦外,人口集聚使得人均海洋資源占有量較小也是重要原因,而汕潮揭地區主要是由于區域分工體系不完善、產業布局不合理等原因降低了海洋資源利用效率。

海洋環境承載力。研究期內珠海、汕頭、陽江等3 個地級市始終處于高值區,該類型區域陸源污染直排入海相對較少,加之固體廢棄物綜合利用率、污水集中處理率、生活垃圾無害化處理率較高,通過制定并嚴格執行海洋環境保護、海洋功能區劃等政策,使得海洋環境系統承載力水平普遍較高;中山、揭陽、潮州由高值區轉變為中值區;惠州、汕尾、深圳由中值區發展為高值區;廣州、江門、茂名等3 個地級市始終處于中值區;東莞、湛江相對其他地區海洋資源環境仍有較大提升空間,始終處于低值區,東莞濱海片區面積雖狹小,但“三廢”排放總量較大,使得陸源入海排污總量大,海洋生態環境有待改善,湛江“三廢”排放量相關指標明顯高于其他地市,污水直排入海易造成海洋污染,加之經濟、管理、體制相應滯后,海洋生態環境保護力度不足,使得海洋環境承載力發展水平偏低。

海洋經濟承載力。研究期內廣州、深圳、湛江、陽江、中山始終處于高值區。廣州作為廣東省省會,海洋產業人才密集,科技創新實力雄厚,對外開放程度高、范圍廣、歷史悠久;同為海洋經濟發展示范區的深圳和湛江,分別依托海洋科技創新和海岸線資源將海洋第一產業、臨港鋼鐵石化推向縱深發展;陽江依托其港口和漁業資源優勢,海洋經濟總量在全省居于前列;中山作為全省臨海城市中海域最小的地級市,雖不具備海洋經濟優勢,但通過布局現代海洋產業成功帶動產業轉型升級,其臨海產業園已成為戰略性新興產業和裝備制造產業的重要承載區;珠海由中值區轉為高值區,得益于如《關于推進海洋經濟科學發展建設海洋經濟強市的實施意見》等一系列海洋經濟可持續發展政策的陸續出臺和扎實推進;東莞由高值區降為中值區,海洋經濟總量有限;珠海、汕尾則一直處于中值區;江門由低值區發展為中值區,處于滿載狀態;茂名由中值區變為低值區;惠州、潮州、汕頭、揭陽則始終處于低值區,在海洋經濟發展中明顯處于不利位置。

4 廣東沿海經濟帶海洋資源-環境-經濟系統承載力耦合協調特征分析

4.1 時序變化特征

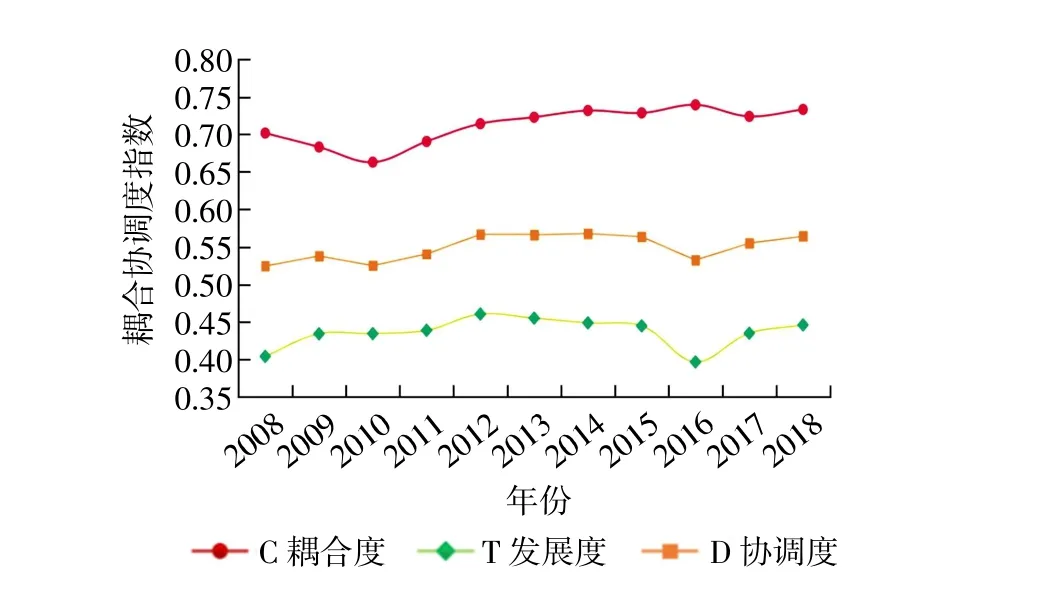

從整體變化趨勢來看,廣東沿海經濟帶海洋資源-環境-經濟系統承載力的耦合協調度呈波動上升趨勢,其中耦合度由2008 年的0.7020 增至0.7335,發展度、協調度分別由0.4345、0.5381 增至2018 年的0.4464、0.5646,耦合度、協調度雖處于高度耦合階段和高度協調類型,但其整體水平仍有待進一步提升(圖4)。可見,近十年廣東沿海經濟帶海洋資源-環境-經濟承載力系統間的相互作用有所強化,各分維度子系統間的發展同步性處于較好水平。

圖4 廣東沿海經濟帶海洋資源-環境-經濟系統承載力耦合協調時序變化(2008—2018 年)

4.2 空間分異特征

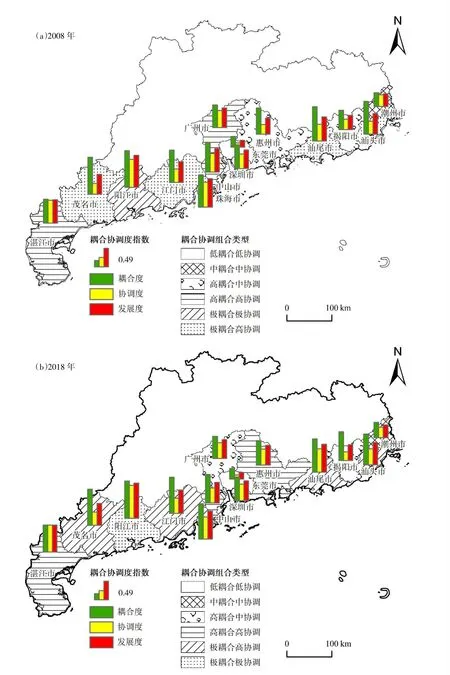

根據耦合度(C)與協調度(D)指數取值范圍,將研究區域劃分為不同類型空間組合,借助ArcGIS 軟件分別選取2008 年、2018 年對廣東沿海經濟帶海洋資源-環境-經濟系統承載力耦合協調的空間分布格局進行可視化表征(圖5)。

圖5 廣東沿海經濟帶海洋資源-環境-經濟系統承載力耦合協調度空間格局分布

(1)耦合類型以高耦合、極耦合類型為主,僅個別地級市為中耦合、低耦合類型,空間分布上基本趨于穩定。耦合度最高的為茂名、陽江、汕尾;最低的為東莞。從區域分布來看,粵西沿海片區(陽江、湛江、茂名)高于珠三角沿海片區(廣州、深圳、珠海、惠州、東莞、中山、江門)、粵東沿海片區(汕頭、汕尾、潮州、揭陽)。

(2)協調類型以高協調為主,其次為中協調、極協調類型,低協調占比最低。高協調主要分布在廣州、珠海、汕頭、汕尾、中山、江門、湛江、茂名等地,中協調主要分布在潮州、揭陽,陽江一直處于極協調,僅東莞市為低協調,可見協調度空間及地域分布均存在較大差異。從協調類型變化來看,大部分地區協調度較為穩定,僅少數地區協調度有所變動,如深圳、惠州由中協調向高協調類型轉變,表明近十年深圳、惠州兩市海洋資源-環境-經濟各子系統發展的同步性有所提升。

(3)耦合協調類型空間組合多樣且差異明顯,絕大部分區域海洋資源-環境-經濟系統內部相互作用及各子系統間發展的同步性趨于穩定。研究期內陽江始終處于極耦合極協調類型,海洋資源-環境-經濟承載力耦合協調發展水平在全省占據領先優勢;珠海、汕頭、汕尾、江門、茂名5 市均處于極耦合高協調類型;中山、湛江為高耦合高協調類型;揭陽始終處于高耦合中協調類型;潮州一直處于中耦合中協調類型,海洋承載力系統的相互作用力與各子系統間發展的同步性仍有待提升;東莞始終處于低耦合低協調類型,海洋資源-環境-經濟承載力系統內部相互作用力及各子系統間發展同步性亟待提升;深圳、惠州由原來的高耦合中協調向高耦合高協調轉變,各子系統間的協同發展效應明顯增強;廣州則由原來的高耦合高協調發展為高耦合中協調類型,表明近10 年廣州海洋系統間的協同發展效應有所減弱。

5 結論與建議

通過構建海洋資源-環境-經濟系統承載力評價指標體系,采用熵值法、狀態空間模型、耦合協調度函數模型對2008—2018 年廣東沿海經濟帶海洋資源-環境-經濟系統承載力的時空耦合狀況進行定量測度評價,結果表明:研究期內廣東沿海經濟帶海洋系統綜合承載力指數整體呈波動下降趨勢,各分維度子系統間承載力水平差異較大,呈分散型空間分布;廣東沿海經濟帶海洋資源-環境-經濟系統承載力耦合協調發展水平呈波動上升態勢,各分維度子系統間的相互作用維持穩定,發展同步性有待進一步提升。總的來看,廣東沿海經濟帶海洋系統綜合承載力狀況有待改善,地區間發展不平衡不充分的問題依然突出。從承載力各分維度來看,廣東沿海經濟帶海洋資源承載力水平相對較低,海洋開發更多以粗放開發模式為主,過度開發與開發不足現象并存,伴隨生產、生活、生態用海需求的日益多元化,現有可利用海岸線、灘涂、濕地、生物資源日趨減少,傳統海洋資源供給約束不斷趨緊;其次,廣東沿海經濟帶用海規模和用海強度不斷增加,排污入海量有增無減,海陸生態環境治理脫節,加之不合理開發和海洋災害疊加影響,使得海域生態功能不斷退化,海洋生物多樣性受到威脅,海洋生態環境狀況亟待改善。此外,海洋經濟承載力在綜合承載力中雖占主導優勢,但現有海洋產業多以海洋礦產資源開發和海洋初級產品加工等為主,海洋產業結構單一、布局趨同、低水平重復建設等現象仍是制約海洋經濟高質量發展的重要因素。隨著我國海洋強國建設步伐的加快,也對廣東沿海經濟帶海洋承載力提出了新的更高要求。針對廣東沿海經濟帶海洋資源-環境-經濟承載力耦合協調發展狀況及存在問題,提出以下對策建議:

(1)堅持陸海統籌,重視頂層設計。根據海洋資源環境承載力和海洋主體功能區規劃,編制陸海統籌和海岸帶保護利用專項規劃,優化協調陸海空間功能布局;充分借鑒“限開區”“禁開區”“生態紅線”等管控理念,實施陸海統籌國土空間用途管制;完善用地用海申請、審批、跟蹤程序,提升陸海國土空間利用效益。

(2)盤活海洋資源,強化有效管控。針對海洋資源超載地區,摸清資源“家底”,科學評估海洋資源開發利用潛力;在深海、近海、遠洋拓展海洋資源開發空間,完善自然資源資產產權制度;探索海洋資源收儲制度,優化統籌推進海陸資源供給;加快制定海洋資源梯度開發戰略規劃,實現海洋資源高效、科學和可持續開發。

(3)立足環境保護,促進良性發展。針對海洋環境承載力狀況較差的地區,要把海洋環境保護擺在優先位置,綜合考慮陸域與海洋、區域間、流域間的環境污染與治理關系;嚴格控制陸源污染,系統運用生態保護、治理與修復科學手段統籌推進海陸生態環境聯防共治;建立健全海洋環境影響評價機制體制,強化海洋災害、海洋污染監測預警聯防機制。

(4)加強跨區合作,推動優勢互補。沿海各地區要高度重視跨區域分工協作,推動形成優勢互補高質量發展的海洋經濟布局;搶抓粵港澳大灣區、海南自由貿易試驗區建設機遇,對標全球價值鏈中高端海洋產業,利用海洋經濟發達地區的輻射帶動效應,對接“一帶一路”、珠江—西江經濟帶、西部陸海新通道建設,深化海洋開放合作,構建陸海經濟一體化發展新格局。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

家庭影院技術(2017年9期)2017-09-26 03:41:45

廣西科技大學學報(2016年1期)2016-06-22 13:10:41

浙江大學學報(工學版)(2015年2期)2015-05-30 07:04:46

中國艦船研究(2014年6期)2014-05-14 06:45:22