疫情下的中國乳業市場

——2021年中國乳業發展回顧

2022-05-06 02:55:14侯軍偉

中國乳業 2022年4期

侯軍偉,趙 恒

上海睿農企業管理咨詢有限公司,上海 200237

2021年中國乳業市場依然保持較高的增長態勢,消費群體不斷增長,消費結構發生變化,市場容量進一步擴大;消費認知不斷提升,市場滲透率越來越高,市場規模不斷擴展,品牌競爭更加激烈,并進入到淘汰賽階段;缺乏創新,缺乏品牌影響力的企業,都可能在新一輪的洗牌中被淘汰。

回顧2021年的中國乳業,可以更加清晰地知道行業究竟發生了什么變化。回顧過去,總結經驗教訓,可以在未來的發展中不走彎路,在新增長周期中抓住機遇,獲得持續增長。

疫情反復,增速不減

2021年,新冠肺炎疫情(簡稱“疫情”)對市場的不利影響漸弱,但也導致市場供應出現局部不暢,從全國市場來看,消費需求旺盛,全行業增速穩定提升。

自從2020年初疫情發生以來,整個消費市場動蕩,飼料、養殖、生產、加工、銷售等各類企業的經營都受到了不同程度地影響。2021年,疫情在全國呈現出點狀分布的特點,沒有大面積擴展,這得益于政府在疫情防控方面的科學指導和有條不紊的嚴格管理,為乳業的發展提供了相對寬松的環境。

疫情防控所采取的人口不流動措施,減少了線下人與人之間的接觸機會,也減少了消費的機會。但很多的乳品企業也正是利用這個時段,利用新媒體,比如抖音、朋友圈等,加大了對目標消費群體的定向消費教育。因此,即使局部市場時有疫情發生,但乳制品的整體消費依然在不斷增長,線上消費依然非常旺盛。綜合來看,疫情對中國乳業市場的不利影響正在減弱,線下銷售局部受阻,線上消費卻在增長。

2021年國內牛奶產量達到3 683 萬噸,同比增長7.1%;乳制品加工產量達到3 031.7萬噸,同比增長9.4%;銷售規模達到4687.38 億元,同比增長10.26%。從乳制品行業發展速度和規模看,2021年消費需求穩定且持續,量額同增,行業進入新周期。

2022年新冠疫情不容樂觀,雖然政府防控措施及時,但常態化、區域化概率依然很高,這對疫情區域的銷售會產生很大的影響,但疫情也強化了消費者對于營養、健康的關注,消費需求將會進一步擴大。乳制品消費的教育工作任重道遠,需要所有企業持續進行宣傳,進而促進更多的新消費群體入場,這將成為未來增長的動力。

成本增加,價格波動

2021年受經濟大環境影響,乳品企業的綜合成本不斷增加,中小型乳品企業缺乏規模優勢,在成本居高不下的情況下,其市場綜合競爭力正在不斷下降。

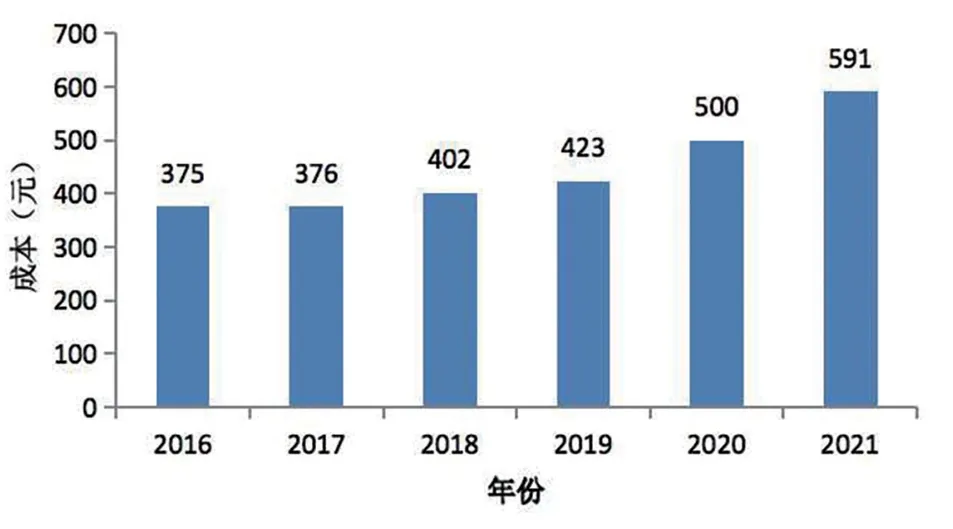

成本的增加具有全產業鏈的傳導性。生鮮乳中,飼料成本占比有68%,只要飼料價格變動,整個原料奶的價格就要發生變化。2021年度,養殖環節中,飼料成本同比增長較多,年初開始,玉米、豆粕等都紛紛漲價,價格同比增長達到12%~15%;而青貯玉米受華北等地雨災的影響,收貯價格更是同比增長18%以上,這都直接導致養殖成本居高不下(圖1)。

圖1 2016—2021 年玉米青貯完全成本

養殖環節成本的大幅度增加,導致原料奶價格不穩定,直接導致生產企業成本發生變化。在市場競爭加劇的情況下,企業的產品如果銷售不暢,將會進一步影響企業的經營。乳制品是易腐類食品,特別是低溫類產品,保質期更短,這就要求在銷售過程中,盡可能地提高產品的流轉速度,只有產品不斷地銷售出去,整個生產經營才能夠良性的發展。

產業鏈各環節價格的波動,不斷推高產品的成本,導致售價無法降低,因為老產品提價就會損失消費群體,而新產品則需要長期推廣,短期無法形成規模化;當競爭對手不斷地采用價格戰的策略時,很多區域型乳品企業為了銷售規模,不得不跟進,這導致價格的進一步不穩定,從而影響消費者對產品的真實價值判斷。

價格波動是競爭加劇的表現,企業降價是為了提高銷售規模,但降價是否能夠為企業帶來持續價值,這有待商榷。價格波動導致消費者在消費過程中處于觀望心態,總是去比較價格,尋求最佳購買時機,這對于企業的長遠發展不利。

2022年,受經濟大環境的影響,乳業產業鏈各環節的成本仍然具有較大的不確定性,綜合成本依然處于高位狀態,這將會對乳品企業的經營產生較大的影響。歸根結底,企業必須要建立高價值的產品體系,以應對產業鏈各環節成本增長的不確定性。

低溫異軍突起,超巴獨領風騷,常溫持續增長

中國龐大的消費市場,在政府推動擴大內需、擴大消費和改善民生的大政之下,正呈現出蓬勃發展的態勢。2021年,乳制品行業中的低溫巴氏奶品類在經過近5 年的市場醞釀,在乳制品新鮮教育、營養教育的加持下,獲得了良好的發展。據筆者的統計顯示,區域乳業在巴氏鮮奶上的同比增長達到20%以上,而常溫乳制品的增長隨著下沉市場的擴展,入門級消費群體的加入,更是引領整個行業的增長。在低溫鮮奶乳制品領域,近年來形成了兩股力量。

一是傳統的低溫巴氏殺菌乳。在冷鏈物流的快速發展帶動下,零售終端的銷售增長日益增加;與此同時,封閉類的送奶到戶渠道,也成為增長最快的品類,成為低溫增長的壓艙石。

二是高溫殺菌乳(即超巴乳制品)。典型的產品有兩個,一是光明的新鮮牧場,二是君樂寶的悅鮮活。新鮮牧場常溫產品低溫賣,通過包裝形式、售賣場景、價格體系的重組,拉動了整個超巴類產品的發展;悅鮮活通過技術革新,以0.09秒的超瞬時殺菌的方式,保留牛奶中的活性營養物質,從而在產品品質上達到和低溫巴氏殺菌同等的水平,在大規模的市場推廣之下,進一步擴展了超巴類產品的市場規模。在這兩個典型產品的帶領下,多家企業紛紛推出超巴類產品,比如新希望的牧場鮮、優諾牛乳等。

常溫乳制品的市場增長,關鍵來自于兩個維度,一是入門級消費群體的增加;二是下沉市場的擴張。

入門級消費群體是未來乳制品增長的核心動力。受疫情的影響,更多潛在消費者成為了準消費者,從每天不喝牛奶,到現在每天或者每周都喝牛奶,這極大地促進了國內乳制品消費市場的增長。數據顯示,自疫情發生以來,有43%的消費者計劃增加乳制品的消費,有54%的消費者認為乳制品對健康非常重要,隨著時間的推移,這些消費群體將進一步擴大乳制品的消費。

下沉市場的擴張是進一步促進常溫乳制品增長的關鍵要素。常溫產品的保質期長,具有遠距離運輸的便利性,常溫基礎型白奶產品從價格、營養等方面,都更適合于下沉市場消費,由于這類型市場的消費者對乳制品的認知有限,在專家輿論的引導下,消費者更易于去選擇常溫產品,“先喝起來”成為下沉市場消費者的普遍消費心理。

2021年,筆者觀察發現,區域型乳業中,增長率達到30%以上的企業,常溫產品的占比基本都能超過60%,這也說明,常溫產品在未來的一個階段,依然會成為促使企業增長的產品類型。

2022年,乳品的消費需求將會持續擴大,整個市場的增長也會保持或超越2021年的速度。低溫巴氏奶品類,乳品企業要加強新鮮教育的力度,讓更多的消費者對乳制品的認知提升;高溫殺菌乳(即超巴氏殺菌類乳制品)產品依然存在機會,但價格戰將會更加激烈,建議企業慎重推出同類產品;常溫乳制品可以通過口味擴展(比如甜牛奶等),品類延伸(比如功能型調制乳等)來進一步增加產品,擴充銷量。

區域乳品企業增長喜憂參半,企業間差距不斷拉大

中國乳業的市場格局基本穩定,全國性的乳業巨頭伊利、蒙牛引領行業增長,光明、君樂寶、飛鶴等都在相關品類中也擁有強大的品牌影響力;泛區域型乳業走出根據地市場,在更大范圍內布局生產基地、擴充銷售范圍,這些企業就是目前最大變數的腰部品牌(年銷售額20 億~100 億元間的乳品企業),比如衛崗、皇氏、天友、輝山、新希望、三元等;除此之外就是20 億以下的區域型乳業,這些企業基本固守本土,或者說伺機擴充周邊市場,并沒有真正形成強大的品牌影響力,只在局部市場建立了較為穩固的消費群體,比如江西陽光、天津海河、河南花花牛等。

2021年,大部分的區域乳品企業增長較好,但也有部分企業增長乏力。筆者發現,獲得良好增長的企業大部分都有以下幾個原因:一是在區域市場具有較好的品牌影響力,是本土消費者優先選擇的品牌;二是常溫產品市場供應充足,有一定的競爭力;三是產品的價格帶保持在40~60 元/箱之間,有利潤支撐,比如重慶天友百特系列,產品線豐富,價格適中,在終端和特侖蘇、金典形成三足鼎立之勢;四是下沉市場的覆蓋率高,只有覆蓋率高才能支持動銷;比如古城乳業,在山西的各個縣級及以下市場,常溫產品覆蓋率能夠達到80%以上。

而增長乏力的企業,基本都有以下的原因:一是品牌老化,缺乏完整的品牌價值體系,和消費者溝通過程中,缺乏主線;二是產品單一,以常溫低端產品或低溫低端產品為主,缺乏市場競爭力;三是產品老化,無論是產品結構、產品形象、產品價格體系等,都缺乏和當下市場的消費者建立共鳴的能力;四是銷售渠道缺乏競爭力,在各類終端都不能夠建立品牌形象,最終也無法形成品牌信任。最核心的是,增長緩慢或者負增長的企業,基本都是創新最少,改變最少的企業,不能適應市場發展的需要。

區域乳業要想獲得可持續的增長,必須從品牌戰略著手,建立清晰的品牌價值體系,梳理產品結構,提升產品的競爭力,做好品牌推廣,才能夠在新增長周期中獲得發展。

由同質化到內卷,市場競爭加劇

乳制品行業的非理性競爭由來已久,行業同質化在2021年表現得也比較突出。雖然整個行業進入到新增長周期,市場機會很多,但大部分企業并不愿意通過創新來贏得發展,一是缺乏創新能力,二是創新成功的概率太低。最終的結果就是,所有的企業都去爭奪有限資源,導致行業內卷加劇。

第一是產品同質化。這在多年的乳業發展史中,已經由于內卷而淘汰了無數的產品。香蕉牛奶曾經是乳制品市場上風靡全國的品類,由于口感香甜,深受消費者喜愛,但今天的市場上,大家還能夠看到幾個香蕉牛奶品牌?95%的香蕉牛奶品牌都被淘汰了,為什么淘汰?由于競爭激烈,大家都考慮降低成本,最后品質下降,被消費者拋棄。2021年也依然如此,多類別的產品間相互跟風,相互模仿,從而引起價格戰。超巴類產品內卷、基礎小白袋純牛奶內卷、櫻花季的酸奶內卷、高鈣牛奶內卷等。

第二是渠道同質化。2021年,大賣場類終端普遍銷售下滑,家樂福中國營收同比下滑10%,在中國關閉了7 家大賣場;永輝超市預虧39.3 億元;人人樂預虧8.3 億元到8.8 億元;家家悅預虧2.6 億元到3 億元;北京華聯營收下降12.3%,預虧2.96 億元。銷售渠道本身的生意都在下滑,可想而知,乳業在這個渠道的銷售增長必然也是困難的。

乳品企業產品銷售的主渠道是以傳統的零售終端(比如KA、便利店、煙酒店等)為主,互聯網線上銷售為輔,其他B2B類銷售次之;可以想象,乳品企業要想獲得銷售的增長,大部分企業必然在以上渠道中進行爭奪,爭位置、爭陳列、爭奪宣傳點等。同質化的產品在同質化的渠道中,最簡單直接的方式就是價格戰。這對于大部分企業來說,都是下下策,因為大家都是為了打價格戰而獲得短期的銷售增長,對于長期的發展規劃,并無任何益處。

第三是推廣同質化。在當前線上線下渠道融合的情況下,企業間在產品推廣過程中,也進入到同質化的泥潭。品嘗、促銷、路演活動,大部分企業都是采取這樣的措施,筆者在過去一年中走訪了近百個區域市場,品嘗活動最頻繁的是乳業巨頭和細分領域的品類品牌;而降價促銷、買贈促銷則是全行業的共同選擇,無論是頭部品牌還是本土品牌,都會經常地采取這些措施,今天A品牌做了三送一活動,明天B品牌可能就要做二送一活動;路演活動大同小異,缺乏和消費者的互動,大部分也是演節目、介紹產品、抽獎三板斧;內卷嚴重的影響了各自企業的發展。

第四品牌同質化。本身品牌是企業間最大的差異化,這里的同質化是指企業品牌的價值描述。中國乳業中90%都是區域型企業,其銷售范圍以本土市場為主,很少有走出去的,而這些企業所面對的競爭就是規模更大的泛區域型乳品企業和全國性的乳品企業,這些品牌的到來,必然要搶占原有企業的市場份額。區域型乳業最大的優勢是新鮮,但今天的市場,所有的企業都擁有了“新鮮”的能力,這對于傳統的區域型乳業是極大的沖擊。新鮮就是區域型乳品企業帶給消費者的核心價值,可是從物理層面看,大部分乳品企業都能夠做到新鮮,物流業的發展,促使了新鮮的價值成為行業的共同價值,如果產品新鮮度管理不夠,消費者可能首先離開的就是這樣的品牌。

乳制品行業的同質化現象,最終帶來的是更加嚴重的內卷。以新鮮巴氏奶為例,當新希望推出只賣當天的24小時巴氏鮮牛奶時,這是時間概念的新鮮,基于此,大部分的乳品企業都推出了以時間為概念的新鮮產品,比如6小時、2小時等。同質化帶來的競爭是殘酷的,不能堅持到最后的企業都將被淘汰。

線上已經成為乳制品營銷的重要陣地

隨著線上平臺的發展,乳制品企業對線上的重視程度也越來越高。線上平臺最大的優勢是銷售與傳播一體化,能夠快速的影響消費者的購買決策。

線上平臺主要以特色品類和性價比高的產品為主。牦牛奶、水牛奶、羊奶等特色乳制品都獲得了較好的發展,皇氏乳業的水牛純牛奶已經成為線上水牛奶的代表性品牌,2021年2月19日,皇氏集團的摩菲水牛純牛奶在李佳琦直播間,上線3 分鐘,3 次加貨,成為直播間的品類冠軍。

性價比高的產品也深受線上消費者的青睞,平時在線下購買要50~60 元/箱才能夠購買到的產品,可能在線上39.9 元/箱即可購買,這些產品雖然也對線下的渠道產生一定的影響,但并不是每天都有這樣的價格。企業只要做好線上和線下產品的區分,線上一樣能夠獲得良好的發展。

線上公關活動成為新傳播方式。受疫情影響,2021年,很多乳品企業的線下公關活動轉移到了線上,并且也都取得了良好的效果。2021年1月,來思爾乳業以“新機遇,新思維,新突破,迎接乳業新周期”為主題,召開營銷會議及新品上市發布會。

2021年3月20日,衛崗乳業舉行線上線下新品發布會,推出高端鮮奶品牌“至淳”,這是一款以西門塔爾牛乳為奶源,單位蛋白質和原生鈣含量較高,從工廠到上架銷售只有5 小時的產品。

線上公關活動,以其效率更高,傳播面更廣而受到更多企業的關注。

短視頻線上傳播成為打通與消費者建立關系的重要形式。隨著抖音、快手、視頻號等平臺越來越普及,更多的乳品企業已經開始在線上進行了短視頻的傳播,并形成了龐大的粉絲群體,為企業的品牌影響力的建立和銷售規模的提升起到了良好的促進作用。伊利、蒙牛、光明、新希望、衛崗、三元等乳品企業都已經進駐短視頻平臺,在接下來的時間中,隨著抖音等短視頻平臺的商業化,短視頻已經不僅僅是傳播,更是銷售平臺。

腰部乳品企業的擴張焦慮

腰部品牌面臨的市場競爭是,前有乳業巨頭的市場全方位覆蓋與強大的品牌影響力壓制,后有區域型中小型企業和新興乳品企業在細分市場的侵擾,如何擴張成為面臨的重要問題。

乳業新周期,行業增長是必然的,但對于乳品企業來說,這個增長的機會是不是自己的?2021年,年銷售20 億元左右的企業紛紛將未來幾年的目標指向50 億元,而完達山、皇氏、三元等多家腰部乳品企業紛紛表示未來幾年要做到百億規模,但是不是未來真的能夠做到,這是目前很多企業焦慮的事情。

中國乳業的第一輪擴張是在2000年前后,當時借助從低溫乳制品向常溫乳制品的轉型,以伊利、蒙牛等為主的企業紛紛走出區域市場,向全國攻城略地,并最終成為中國乳業的領導者;當時也有很多企業在擴張受阻之后,紛紛又退回區域市場,特別是在2008年發生“三聚氰胺事件”之后,乳業的發展開始向低溫轉型,區域乳業開始復蘇,并開始有計劃地向外擴張。新希望乳業就是在這個事件之后,真正開始圍繞“ 新鮮”戰略進行穩步擴張,從而成為目前戰略清晰,增長較快,品類齊全,行業學習的標桿。今天的乳業市場,正在發生的變化是入門級消費群體的增加,進一步擴大了市場的消費需求,每一個企業都有機會獲得發展。但如果企業缺乏清晰的發展戰略和實施路徑,必然不能達成目標。

當前無論是20 億元規模還是50 億元規模的企業,如果想進一步的發展,就需要在品牌戰略、產品創新、渠道運營、品牌推廣、營銷管理等各個方面做好全方位的升級,要讓企業具備向更高目標沖擊的基礎。

通過持續進化,抓住新周期的機遇

2021年,乳品企業在不斷地調整,通過持續的進化來迎接市場快速增長的機遇。企業的進化主要包括幾個方面。

一是產品的進化。產品是品牌的基礎,品牌是產品的抓手。只有做好產品基礎,才可能成為消費者可信賴品牌。金典、特侖蘇、安慕希等超級品牌,都是在不斷的進化下成為百億級品牌的。2017年,君樂寶推出了創新品類漲芝士啦芝士酸奶,上市一年銷售2 億包,至今已經上市近5 年,已經成長為君樂寶酸奶品類中的重要品牌。在過去的幾年中,漲芝士啦系列產品不僅口味增加,產品結構也進行了調整,增加了常溫的漲芝士啦酸奶產品,通過擴充產品線,使漲芝士啦成為一個覆蓋更多品類的品牌。2021年,漲芝士啦產品再次進化,3月16日,君樂寶在天津召開新品上市發布會,推出漲芝士啦奶酪棒,采用全新“增聰”配方,分為袋裝和盒裝兩類產品。

二是渠道的進化。電商渠道已經越來越重要,雖然在乳品企業中,目前所占比例較小,但電商已經帶動了一批新興乳品企業的崛起。認養一頭牛從創立開始,就是圍繞電商展開營銷,2021年度預計有超20 億元的銷售規模,目前線上銷售占比達到70%。在乳業市場,傳統渠道依然占據著主要的銷售來源,超過80%的銷售來自于線下,但今天的市場已經發生了變化,更多的消費者已經適應了線上購物的便捷性,乳制品線上銷售的份額也在不斷的提高。當前,很多乳品企業都紛紛導入了線上渠道的數字化運營,比如光明乳業隨心訂業務,成功打造了官方商城、微信商城、天貓旗艦店等互聯網業務模式,消費者足不出戶,一鍵訂奶,在全國開設了2 160 個前置倉,配置近萬名送奶工,保障牛奶新鮮快速的送達消費者手中。

三是推廣方式的進化。從線下向線上蔓延,品牌影響力不斷打破邊界。傳統的推廣方式,無論是品牌推廣還是產品銷售推廣,都是以線下渠道為依托,通過相關活動吸引消費者的參與,而現在的推廣方式已經開始向線上轉移,同時能夠做到線上線下的一體化運作,這已經可以全方位的影響消費者,使品牌在信息碎片化的時代,能夠觸達消費者。2021年,大多數乳品企業通過微信公眾號進行圖文結合的活動推廣,也有不少乳品企業通過抖音、快手、視頻號的直播,開啟了線上品牌動態化的傳播。

結語

2021年,疫情的反復對整體經濟造成了一定影響,對于局部有疫情的區域乳品企業來說,也影響了短期的銷售。但對于乳制品行業來說,這也是對市場的再次教育,通過日常飲用牛奶,提高人體抵抗力的共識已經基本形成,所以,乳業的新周期,正是乳品企業大發展的時機。C

猜你喜歡

今日農業(2020年20期)2020-12-15 15:53:19

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

發明與創新(2016年16期)2016-08-21 13:56:16

發明與創新(2016年21期)2016-05-17 03:57:29

現代食品(2016年24期)2016-04-28 08:12:06

工業設計(2016年12期)2016-04-16 02:51:53

食品安全導刊(2011年6期)2011-04-12 00:00:00

康復(2004年3期)2004-04-29 00:00:00

中國化妝品(2003年6期)2003-04-29 00:00:00