基于灰色綜合評價法的會計誠信體系構建研究

2022-05-07 05:14:02邱玉蓮

生產力研究 2022年3期

邱玉蓮,劉 婉

(武漢科技大學 恒大管理學院,湖北 武漢 430070)

一、引言

會計誠信是社會經濟關系發展到一定階段的產物,是傳統“誠信”理念的發展與延伸,它要求會計人員立足會計實踐,力行誠實守信。要以培育和踐行社會主義核心價值觀為根本,完善會計職業道德規范,加強會計誠信教育,建立嚴重失信會計人員“黑名單”,健全會計人員守信聯合激勵和失信聯合懲戒機制,積極營造“守信光榮、失信可恥”的良好社會氛圍。與此同時,中美經貿摩擦、新冠肺炎疫情襲擊等使當前經濟形勢遭受重創,在經濟形勢較嚴峻的情況下,企業為了維持生存,往往會通過編造虛假的會計信息來營造盈利的假象,使得會計造假現象頻頻發生,不僅營造了經濟發展良好的虛假現象,更在一定程度上破壞了社會發展的和諧穩定。我國正處于市場經濟蓬勃發展的階段,但缺乏與市場經濟發展相匹配的會計誠信體系,加快建立符合我國國情的會計誠信規范體系是當前的重中之重,不僅有利于整個社會誠信體系的建立,更有助于形成規范的市場經濟環境秩序,凈化市場環境,提高社會公信力,確保經濟平穩回溫。

健全會計誠信治理體系需要制定一套科學的會計誠信評價體系作為支撐,在已有研究中,會計誠信評價體系多采用專家打分法、層次分析法以及模糊綜合評價法,這些方法主觀性較強,也不能解決評價指標間相關性問題。本文基于已有研究,構建會計誠信評價指標體系,首先利用層次分析法確定評價指標權重系數,然后運用灰色理論確定各指標的灰色評價權向量,以各企業主體為對象確定各企業的綜合評價向量和最終的綜合評估值,進而得出企業會計誠信綜合評價得分排序。該評價指標體系解決了傳統模糊綜合評價法指標間相關性造成的評價信息重復問題,是評價具有大量未知信息并將定性分析和定量分析有效結合的綜合評價模型;具體操作簡易、限制性條件少,在企業會計誠信評價得分相近的情況下也能區分出不同參評對象之間的優劣,較好地解決了評價指標難以準確量化和統計的問題。

二、文獻回顧

(一)會計誠信缺失的制度分析

一方面,企業內部的會計制度不健全是導致會計誠信缺失的一大原因,公司內部治理結構的制度性缺陷[1]、內部控制制度與審核體系的不健全[2]、會計失信行為懲罰措施的不嚴格[3]會直接破壞防止會計信息造假的第一道屏障,從而滋生大量的會計造假行為。因此,實施有效的內部控制,不僅需要加強會計從業人員職業道德、風險控制意識,更需要在企業內部建立規范的管理系統[4]。另一方面,從我國會計制度政策來看,我國會計政策具有可選擇性,企業會以此為漏洞,進行盈余操作[5]。由此可見,維護國家會計制度的統一性并加強日常監管對提高會計信息質量大有裨益[6]。

(二)會計誠信缺失的倫理分析

從倫理視角去研究會計誠信有利于探索會計誠信缺失的根源性問題。從經濟倫理視角看,企業為謀求自身利益最大化,通過編制虛假會計信息的方式來虛增利潤[7]。基于高校課程倫理的角度,缺乏對會計倫理教育的重視程度會導致學生基礎理論認知的不健全[8],學生在以后職業生涯中,文化價值觀的職業精神選擇性會大大弱于商業主義傾向[9]。從公共倫理視域出發,會計從業人員普遍的職業道德缺失以及政府監管不力也是很重要的原因[10]。結合個體倫理和組織倫理,會計文化理應成為組織倫理文化必不可少的一部分[11],防止會計舞弊更應重視組織倫理和領導行為倫理[12]。

(三)會計誠信評價指標體系

我國最早對會計誠信評價指標體系的研究出現于岳上植(2006)[13]的研究中,強調應該培育規范的評價機構,并運用立法和執法作為保障,輔之激勵約束機制。后來的研究者根據會計誠信缺失的內外部原因[14],或以會計職業道德基本內容[15]為切入點,設計會計誠信指標評價體系。如何將這些指標量化成直觀化的數據,國內一些學者嘗試運用層次分析法、模糊綜合評價法對其中的定性和當量指標進行量化[16],也有學者結合經驗加權法和數學加權法設計評價指標[17]。國外一些學者認為區間層次分析法更適合于人的判斷,通過它獲得的區間權重能夠減少比較中人類判斷的不確定性[18]。在評價方案優劣性時,相比于模糊理論,灰色系統理論既考慮了模糊性的條件又能夠減少判斷的不準確性[19];同時將模糊方法和灰色理論并行應用,能夠有效地解決傳統失效模式與影響分析不能夠充分考慮各因素相對重要性的缺點,并能發現潛在的失效模式和影響[20]。

鑒于已有文獻研究,本文結合新的經濟形勢和影響會計誠信因素的變化,更新會計誠信評價指標,在方法上首次創新性地結合層次分析法和灰色綜合評價法對評價指標體系進行進一步精確化的處理,提供一種新的可供參考的指標體系量化工具。

三、會計誠信評價指標體系的構建

(一)會計誠信指標選取設計原則

1.與時俱進,不斷更新。指標的選取要適應經濟社會發展的需求,現階段,由于我國社會信用監管體系不夠健全,市場信息公開透明度欠缺且多數信息參考性不大,考核指標所涉及的信息主要來自政府相關監管機構的信息。隨著市場經濟的不斷發展,市場信用監管體系的不斷健全,指標的選取要進一步地更新。

2.兼具科學性和整體性。指標在設計的過程中要本著科學合理的原則,要有一定的科學和事實依據。同時,要從企業整體宏觀的角度出發,選取的指標要有系統性和全面性,能夠代表并反映企業的真實誠信狀況,還要注意指標之間要有獨立性,不能重復考核。

3.定性與定量相結合。雖然定量指標具有一定的科學性,但根據我國目前的情況,企業內部的一些會計誠信信息較難獲取,所以必須結合定性指標加以分析。由于定性指標中存在主觀因素和不確定性因素的影響,本文采用灰色綜合評價法對定性指標加以量化。

(二)會計誠信評價指標體系

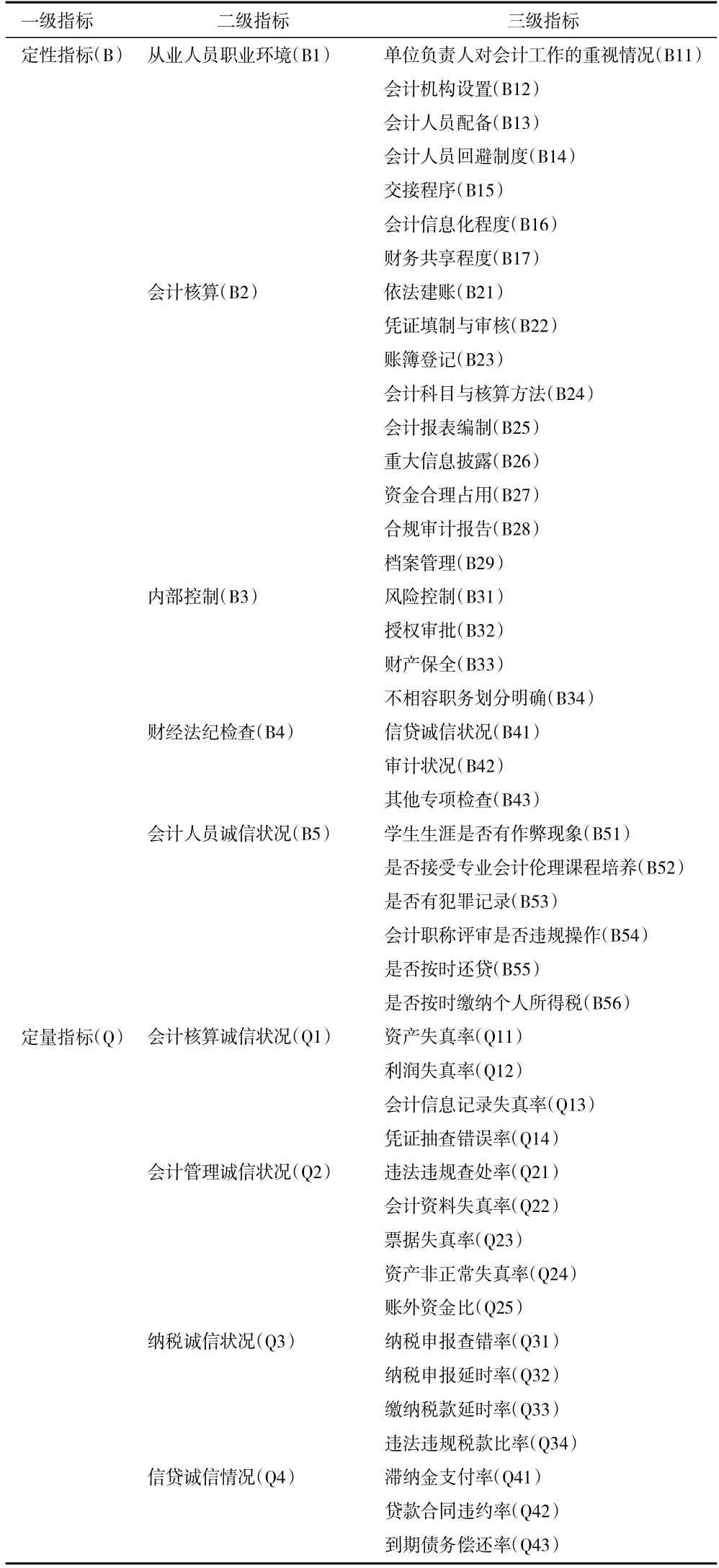

會計誠信評價指標體系的有效構建直接關系到企業會計誠信評價結果的有效性和科學性。本文構建的會計誠信評價指標包括定量分析與定性分析兩個層面,定量分析是基礎,定性分析是在定量分析基礎上的深化,定性分析能夠反映出企業最真實和本質的誠信狀況。所以,會計誠信指標體系的構建應該以定性指標為主,再輔以定量指標,將定性與定量指標劃分為若干子層,構建一個多層次的指標體系。由于已有文獻中指標體系的構建年份較早,互聯網信息化技術不斷發展,為了使會計誠信評價指標更契合現代市場經濟體系,本文在參考現有文獻指標體系[16]的基礎上,對已有的會計誠信評價指標體系進行完善,考慮到定性指標的易獲取性和我國的實際情況,并借鑒已有的研究成果,將定性指標和定量指標的比例定為6∶4 左右。

定性指標部分,在從業人員職業環境二級指標下新增會計信息化程度和財務共享程度兩種三級指標,反映出共享經濟背景下財務資源和財務數據的高質量發展程度;在會計核算二級指標下新增資金合理占用、合規審計報告兩種三級指標,進一步促進了會計核算部分的完整性;在會計人員誠信狀況二級指標下新增是否接受專業會計倫理課程培養、會計職稱評審是否違規操作兩種三級指標,將會計人員基礎教育程度和職稱評審合法性納入誠信考核。綜上所述,本文首先構建了如表1 所示的會計誠信評價指標體系。

表1 會計誠信評價指標體系

四、會計誠信評價指標體系分值的計算和處理

會計誠信評價指標體系分值計算主要包括確定各層(子層)權重以及對定性指標和定量指標分值的分別計算。本文采用層次分析法來確定權重,并采用灰色綜合評價法對定性指標分值進行處理。

(一)層次分析法構權

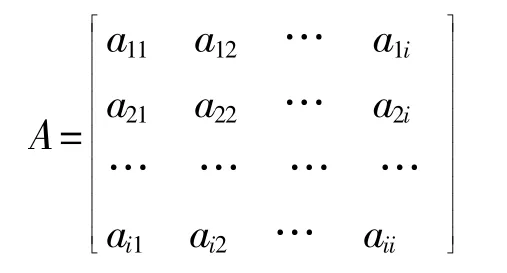

1.利用專家打分法,用成對比較法和1~9 標度法對指標體系從左至右,在同一層級內按照同一準則兩兩指標之間相互比較評分,建立判斷矩陣A。

(其中aij為指標i對指標j的重要性程度之比,i為指標個數,j=1,2,…)

2.對每一成對比較陣計算最大特征根λ和特征向量ω。

當確定各子層權重時,i應該為子層的數量;當確定i為各子層指標權重時,i應該為各子層指標的數量。

3.一致性檢驗

計算各判斷矩陣的CR值,當CR<0.1 時,則通過一致性檢驗,否則,應對舉證做適當的調整。

(二)定量指標分值的計算

定量指標層各子層分值的計算可根據相應的公式計算而成的比率折合成分值作為各子層指標的取值,其子層計算公式[12]為:

Qi=(1-Yij)Wij(其中,i為子層個數,j為子層中指標個數,Yij為第i個層的第j個指標的取值,ωij為第i個層的第j個指標的權重)。

定量指標層總分值公式為:

Q=∑QiWi,ωi為第i個子層的權重。

(三)定性指標分值的計算

以上我們已經利用層次分析法計算出定性指標各層(子層)指標的權重,定性指標分值的計算相對于定量指標來說并不容易,因此,將定性指標定量化尤為關鍵。本文在考察應用較廣泛的模糊綜合評價法之后,采用灰色綜合評價法對定性指標層指標進行處理,可以避免較多不確定性因素的不利影響,具體步驟如下。

1.確定評分標準和評價樣本矩陣。本文評分標準運用百分制對指標進行確定,在對評價指標進行量化時,本文劃分了很好、較好、一般、較差四個等級,其對應的分值區間為90≤f≤100、80≤f<90、60≤f<80、0≤f<60。邀請會計行業的P 位專家組成評分組,按照評分等級以及分值范圍對參與會計信用評價的企業進行打分,得到dijk,即第K位評價者對評價指標Bij的打分值。綜合所有評價者的打分,可得到評價樣本矩陣。

2.確定評價灰類。評價灰類具有不確定性和模糊性,因此,要確定灰類的灰數及灰類的白化權函數。灰數具有一定的范圍,通常可用?表示。根據文中對會計誠信評價指標的取值,設定4 個評估灰類e=1,2,3,4,分別對應很好、較好、一般、較差。其對應的白化權函數如下:

(1)第一灰類“很好”,e=1,灰數為?∈[90,∞)白化權函數為f1,即:

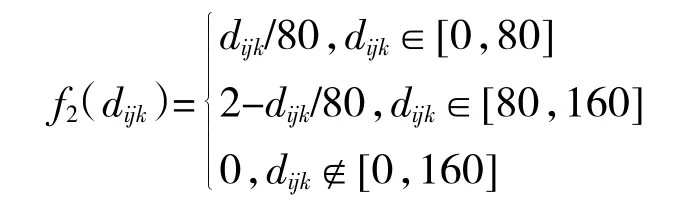

(2)第二灰類“較好”,e=2,灰數為?∈[0,80,160)白化權函數為f2,即:

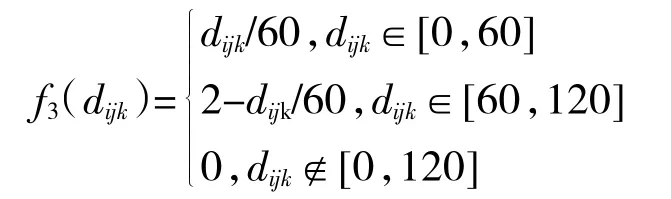

(3)第三灰類“一般”,e=3,灰數為?∈[0,60,120)白化權函數為f3,即:

(4)第四灰類“較差”,e=4,灰數為?∈[0,10,60)白化權函數為f4,即:

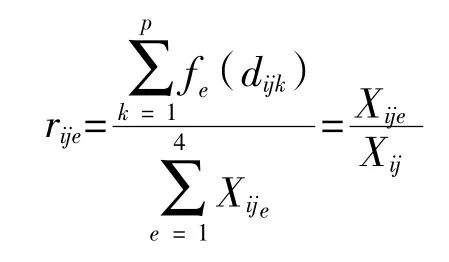

3.計算灰色評價系數。對于評價指標Bij,根據評價樣本矩陣D、灰數及其對應的白化權函數fe(dijk),首先,可以計算出Bij在不同評價灰類下的灰色評價系數Xije以及總灰色評價系數Xij;其次,結合P位專家對其中任一評價因素打分,得到第e個評價灰類的評價權重rije,即:

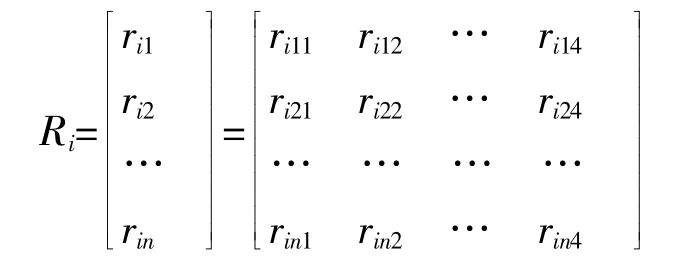

4.計算灰色評價權向量及權矩陣。根據文章可知評價灰類有4 個,便有第k個受評者的評價指標Bij對于各灰類的灰色評價權向量rij,即:

將所有的指標權向量匯總,進而得到灰色評價權矩陣,即:

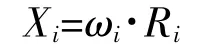

5.綜合評價。對二級指標Bi進行綜合評價,結果記為Xi,即:

對一級指標B進行綜合評價,由評價指標Bi的綜合評價向量Xi,可得B對其下層評價指標Bi各評價灰類的灰色評價矩陣R,則B的綜合評價向量為X,即:

對每個等級灰類進行賦值,按照4 個等級對應評分標準中的數值作為各個評價灰類等級的等級值向量C=(90,80,70,30),則各分系統的綜合評估值為:

(四)會計誠信評價指標體系的綜合計算

本文在前文的論述中將會計誠信定性指標與定量指標的比例確定為6∶4 左右,因此會計誠信評價總分值Z的計算公式可表示為:

根據企業會計誠信評價的總得分,參考劉晶百(2015)[17]對誠信等級的劃分,可以將企業會計的誠信狀況劃分為四個標準,如表2 所示。

表2 誠信等級及分值范圍

五、結論和建議

(一)結論

本文基于當前市場經濟發展的新特征,在綜合分析影響企業會計誠信主要因素的基礎上,構建新的會計誠信評價指標體系。誠信評價時,融合層次分析法和灰色綜合評價法,通過專家打分法構造判斷矩陣確定評價指標的權重系數;結合灰色層次分析理論,利用灰數和白化權函數將定性指標定量化,綜合得出企業會計誠信評價得分。根據得分可以劃分企業誠信等級,獲取企業會計誠信的直觀化數據,便于政府對企業的會計信用監管;同時,根據指標的權重和綜合評估值也能觀察到造成企業會計誠信缺失的主要因素,以便對癥下藥,從整體上改善我國企業會計誠信缺失的現狀。

(二)建議

在構建良好的誠信評價指標的基礎之上,需要從評價機構、政府、企業、法律法規等方面進行具體的規劃,劃分各自職能配合會計誠信評價指標的實施,才能構建一個完善的會計誠信評價體系,整個社會的會計信用機制才能真正發揮作用。

1.培育規范信用評價機構,建立完善的會計誠信評價體系。在構建會計誠信評價指標體系的基礎之上,信用評價機構的建立是將企業會計誠信納入評價過程的關鍵一環。首先,政府和相關評級機構可根據本文構建的評價指標體系,整合出一套可操作的會計誠信評價指標體系,同時,政府應嚴格監管和審核整個指標體系的設計過程,保證評價指標體系的科學合理;其次,我國當前誠信評價機構存在評價機制不規范、評價過程弄虛作假、評級公信力弱的問題,政府必須對現有評價機構存在的問題進行整治,培育一個科學合理且規范的評價機構;最后,先鼓勵國有企業、優秀民營企業參與到誠信評價體系中,起到先鋒模范的作用,繼而將所有企業都納入到誠信評價中,評級機構可據此給所有參評企業打分排名、劃分誠信等級,讓社會公眾更直觀地獲取企業會計誠信狀況,從而構建一套完整的會計誠信評價體系。

2.建設信息化數據庫,實時進行監管反饋。政府部門應加大資金投入,建立移動信息化的數據庫,建立會計主體信用評價結果公示制度,將企業主體的誠信數據存儲下來,可供消費者以及利益相關者隨時查閱會計主體的信用評價結果,提高信息透明度。與此同時,成立監管小組進行實時監管反饋,根據會計誠信評價結果,一方面構建守信者獎勵機制,對誠信評價結果等級中的優秀企業給予表揚、政策優惠等鼓勵措施;另一方面構建失信者懲罰機制,給予誠信評價結果中的警示企業和失信企業警告、罰款、取消優秀企業評價資格、勒令退市等處罰措施,并允許進行信用修復。對于會計主體的后期信用管理,要保持追蹤和查驗,做到實時監督,及時反饋。

3.完善內部控制體系與法律法規建設。企業內部控制制度與會計法律制度是會計誠信制度建設的兩大方面。從企業主體來看,內部控制松懈、控制系統不規范是當前企業面臨的一個難題。首先,要改善公司治理結構,提高董事會監管職能的獨立性,賦予其獨立董事審核、監督企業財務報告的權利,形成相互約束機制。其次,增強風險控制意識,成立專門的會計失信預警系統,對于內部的會計舞弊行為進行追蹤調整。最后,制定適合自身發展的內部控制體系,嚴格運用會計法律法規加以約束,對各項企業會計行為作出明確規范與要求。從會計法律制度來看,政府要成立專業的會計法律法規制定部門,有合理健全的法律法規制定程序,同時參與制定的人員要有廣泛性,保證法規制定的全面科學;對評價機構和企業主體的違法違規行為做出明確規定,同時加強執法力度,確保國家政策對會計誠信體系建設的強制力保證。

4.重視誠信觀念和誠信意識培養。增強會計人員的誠信意識,才能為市場經濟環境下的會計誠信體系打下牢固的根基。根據本文構建的指標體系,應從三個角度來培養誠信觀念和誠信意識。第一,要重視高校會計職業道德和倫理方面課程的教育。目前,我國高校在培養學生會計課程方面重于基本技能的培養,缺乏對會計倫理課程的基礎性教育,高校教育應改革會計專業的課程安排,適當增加倫理課程在整個會計課程中的排課比重,同時安排專業老師教授倫理教育知識,培養學生良好的會計誠信法律法規意識。第二,企業管理者也應進行誠信教育培養,提高誠信意識,依法開展經營活動;企業主體要加強對會計人員誠信觀念的培訓,定期開展培訓課程,保持繼續教育,制定會計人員舞弊懲罰機制,警醒會計人員時刻恪守職業操守,形成潛移默化的影響。第三,政府要發揮監督引導和法律法規保障作用,強化全社會的誠信觀念,規范會計人員繼續教育制度,建立起適應經濟體制發展的會計誠信理念體系。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

中國鹽業(2018年20期)2019-01-14 01:18:44

少先隊活動(2018年5期)2018-12-01 05:24:37

小學生作文(低年級適用)(2017年4期)2017-07-07 10:10:46

小學生作文(低年級適用)(2017年3期)2017-07-06 12:06:53

小學生優秀作文(低年級)(2017年5期)2017-05-17 05:53:05

中華海洋法學評論(2017年1期)2017-01-24 06:06:33

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26