出口企業更清潔嗎?

——基于微觀企業數據的再考察

2022-05-07 08:42:48于安琪劉冠坤

技術經濟 2022年4期

于安琪,劉冠坤,楊 超

(1.清華大學 公共管理學院,北京 100084;2.對外經濟貿易大學 國際經濟貿易學院,北京 100029;3.中國社會科學院亞太與全球戰略研究院,北京 100007)

一、引言

自改革開放以來,中國外向型經濟發展取得了舉世矚目的成就。目前已經成為全球第二大經濟體,世界第一大出口國和第一大貿易國。經濟的高速增長悄然改變了中國社會的主要矛盾,人民日益增長的對美好生活需要和不平衡不充分發展之間的矛盾,迫切需要中國轉變經濟增長方式,推動經濟朝著綠色、可持續方向發展,以實現中國經濟的高質量增長。在中國經濟從高速向高質量增長方式轉變的過程中,污染防治和環境治理是需要跨越的一道重要關口。以二氧化硫為例,2017 年,中國成為世界上二氧化硫排放體量最大的國家,排放量高達875.3976 萬噸。在以往經濟發展過程中所忽視的環境問題,逐漸展露了其對人們生存和健康所產生的威脅。且在今后有關貿易福利問題的探討中,環境問題成為不可忽視的重要部分。而企業作為綠色發展最直接的載體,探究其出口對環境的內在影響,對于加快中國經濟平衡充分發展具有重要的實踐意義和政策內涵。

經濟增長和生態環境保護并不是一個“零和博弈”,雙方的良性發展并不必要以犧牲一方為代價。作為世界最大的發展中經濟體,中國經濟發展過程中所取得的一系列成果,充分彰顯了經濟增長與環境保護的協同性,也為本文探究中國出口貿易對環境的影響提供了一個良好的觀察窗口。與以往的研究相比,本文所做的邊際貢獻主要在于:①結合1998—2007 年中國工企和環境統計數據庫構建企業層面面板數據,從微觀視角研究中國企業出口對環境污染的內在影響,為相關主題的研究提供了新的發展中經濟體的經驗;②重點考察二氧化硫的排放情況①重點考察二氧化硫排放情況的原因在于:一方面,二氧化硫排放主要由工業活動產生,而非交通運輸或家庭活動產生;另一方面,二氧化硫氣體是酸雨的重要來源,并且會與大氣中的煙塵等其他污染物共同作用,從而直接或間接地危害環境和人類生命健康。此外,二氧化硫排放產生的負面影響是局部性的而不是跨區域或全球性的,并且已有較多先進的減排技術以控制二氧化硫氣體的排放。事實上,為了解決由二氧化硫氣體引發的環境和生命健康問題,中國實施了越來越嚴格的環境政策(如“十一五”規劃強制要求2010 年二氧化硫排放量比2005 年減少10%等)。因此,作為最具代表性的污染物之一,深入研究二氧化硫氣體的排放及其影響因素,對于實現可持續發展至關重要。,并得出企業出口對污染排放影響的穩定結論:中國制造業企業出口對空氣污染尤其是二氧化硫排放強度有穩定的抑制作用;③分別使用工具變量-兩階段最小二乘(IV-2SLS)和傾向得分匹配-雙重差分(PSM-DID)方法來控制內生性,保證本文結論的穩健性;④對比分析了污染密集程度不同的制造業行業、不同地區的企業出口對二氧化硫排放強度的影響;⑤考慮了兩控區環境規制因素對結果的影響;⑥進一步分析出口的廣延邊際和集約邊際對二氧化硫排放強度的影響,并發現出口的廣延邊際(出口狀態的改變)是出口企業降低二氧化硫排放強度的主要驅動因素;⑦利用最新年份的企業污染數據重新估計企業出口及出口強度對二氧化硫排放強度的影響,回歸結果依舊穩健;⑧進行了充分的機制分析。

二、貿易對環境影響的理論假說及機制

學術界有關貿易對環境影響的理論與實證研究蓬勃發展,與本文直接相關的研究大致可劃分為貿易對環境影響的理論機制、經典假說、模型框架和實證方法四大類。

首先,貿易對環境的影響可以從理論上分解為多種機制效應。Grossman 和Krueger(1991)首次提出貿易對環境的影響可以分解為三種效應,即規模、結構和技術效應。規模效應是指由于貿易擴張導致經濟活動增加進而引起污染排放增加。結構效應是指貿易引起的結構變化,具體指勞動密集型(非污染密集型)行業和資本密集型(污染密集型)行業市場份額的相對增長,所導致的行業構成結構變化會影響一國的污染排放。技術效應是指由于環保產品和設備的引進和使用,研發投資(R&D)增加,導致一國技術水平向更加清潔的方向發展,從而減少污染排放。從理論上來說,貿易對環境的影響結果并不確定,其最終取決于規模、結構和技術三種效應的綜合作用。Copeland 和Taylor(1994)從行業層面分析貿易對環境影響的機制效應,驗證了三種效應的理論假說。Cherniwchan et al(2017)從企業和工廠微觀層面探討貿易對環境的影響機制發現,貿易對環境的影響機制從企業層面劃分為三部分:行業內所有企業污染強度的變化,行業內清潔企業和污染企業市場份額的變化,行業內企業的進入和退出。且企業內部不同工廠之間存在潛在的調整機制,企業生產劃分為本部生產,在岸外包生產和離岸外包生產。最終貿易對環境的影響機制可以分解為企業的結構效應、企業進入和退出、企業外包、企業內部工廠的結構效應和工廠生產的技術效應等。以上文獻均是從理論角度考察貿易對環境的影響,但貿易是否有利于改善環境還未得到明確的答案。

其次,貿易對環境的影響的經典假說。Copeland 和Taylor(2004)基于大衛·李嘉圖的比較優勢理論提出了污染避難所假說。污染避難所假說是指不同國家制定的環境政策嚴格程度有所差異(不同國家環境政策嚴格程度的差異是一個非常重要的比較優勢來源),導致更嚴格環境政策國家的污染密集型產品生產從本國轉移到環境政策比較寬松的國家。大量學者圍繞污染避難所假說開展了研究。Taylor(2005),Copeland 和Taylor(1994,1995)認為污染避難所可能是由收入導致的環境政策差異造成的。Chichilnisky(1994),Brander 和Taylor(1998)認為污染避難所是由于制度能力和產權的差異造成的;Copeland 和Taylor(2003)認為污染避難所是由于環境承載力的差異造成的。但Antweiler et al(2001)發現開放貿易會增加環境政策嚴格的發達國家的二氧化硫排放強度,降低環境政策寬松的發展中國家的二氧化硫排放強度。換而言之,相比傳統的比較優勢(如要素稟賦、生產技術差異),環境政策差異對貿易的影響很小。從比較優勢促進貿易的角度來看,Cole 和Elliott(2003),Managi et al(2009),Levinson(2009),Shapiro 和Walker(2018)均發現貿易對環境的影響作用很小。然而,Barrows 和Ollivier(2016),Bombardini 和Li(2020)均得出在比較優勢的驅動下,貿易對環境的影響很大的結論。

再次,貿易對環境的影響可以利用企業異質性進行分析。Cherniwchan et al(2017)基于Melitz(2003)的企業異質性理論構建貿易對環境影響的實證模型,并提出一個產業合理分配假說:市場合理化分配會減少企業污染排放。這是由于貿易自由化重新分配市場份額,使得生產率高的企業留在市場,而生產率低且污染的企業退出市場。Kreickemeier 和Richter(2014)的研究驗證了產業合理分配假說的合理性。Forslid et al(2018)在異質性企業理論的研究框架下得出貿易自由化會促進出口企業增加減排投資從而變得更清潔,而非出口企業污染減排投資較少而比較污染。相關的實證研究主要涉及兩個方面:出口對環境的影響、貿易自由化對環境的影響。研究出口對環境的影響的一個重要結論是,出口企業比非出口企業清潔(Holladay,2016;Cui et al,2012;Pei et al,2021;馬妍妍和俞毛毛,2020;劉啟仁和陳恬,2020)。關于貿易自由化對環境的影響研究更側重于貿易自由化指標的選取問題。Cherniwchan et al(2017)以美加墨三國簽訂北美自貿協定前后的關稅變動水平衡量美國和墨西哥的貿易自由化,發現北美自由貿易協定會減少美國制造業企業的顆粒物和二氧化硫排放。Li et al(2020)通過構建是否加入WTO 的年份虛擬變量來反映貿易自由化,并指出中國加入WTO(世界貿易組織)會減少一般貿易出口企業的二氧化硫排放強度。

最后,貿易對環境影響的實證研究中內生性問題的處理方法。Frankel 和Rose(2005)為了解決由于聯立性等導致的內生性問題,運用引力模型中的地理變量作為貿易的代理變量,運用滯后期收入、投資率水平及人力資本等要素作為收入的工具變量,結果表明貿易對空氣質量提升具有正面影響,但對于其他污染排放物質則不盡然。由于文中僅使用了國家層面的橫截面數據,并且來源不同,使得數據質量存有一定的疑義(L?schel et al,2013)。Managi et al(2009)將貿易和收入作為內生性變量,并考慮到可能存在的序列相關,使用了廣義矩估計(GMM)方法進行實證。發現貿易對環境質量的影響因樣本國家和污染物質的不同而有所區別:貿易僅對經濟合作與發展組織(OECD)國家的環境質量改善有顯著的促進作用。Gamper-Rabindran(2006)研究加入北美自由貿易協對墨西哥的污染排放的影響時,使用雙重差分模型(DID)的方法處理內生性問題。Baghdadi et al(2013)同樣使用了雙重差分模型進行研究,在解決區域經濟協定變量的內生性時,使用了傾向得分匹配(PSM)方法和雙重差分(DID)模型,結果表明簽訂有環保條款的區域經濟一體化組織的成員國的二氧化碳排放量會更低。此外,Pei et al(2021)通過使用傾向得分(PSM)方法最大程度的處理內生性問題。

通過梳理已有文獻發現,以發達國家為對象來研究貿易對環境的影響的文獻較多,以發展中國家尤其是中國為研究對象的文獻較為匱乏;從國家層面、行業層面或地區層面研究貿易對環境的影響的文獻較多,從企業微觀視角開展的研究較少。現有的從企業微觀視角開展的貿易對環境的影響的研究在數據上有一定的局限性:使用企業某一年的橫截面數據,缺乏長期有效的企業數據,在相關問題的討論上難以深入。同時,選取的樣本存在代表性不足的問題,僅以上市公司的數據來研究出口企業是否更加清潔的問題。本文使用連續年份的企業層面面板數據研究中國企業出口對環境的影響問題,有利于得出企業出口對污染排放影響的穩健的結果,同時也為已有的相關文獻增添了新的內容。針對以往研究對于出口對污染排放關系的不確定結論,本文通過使用中國企業的出口和污染排放數據可以為企業出口對環境影響的研究增加新的證據。

三、數據、模型及變量

(一)數據介紹

本文使用的數據來源于兩個企業層面數據庫:其一是國家統計局公布的《中國工業企業數據庫(1998—2007)》。該數據庫統計了全部國有企業或銷售額超過500 萬元人民幣的非國有企業(以下簡稱“規模以上”工業企業)的記錄,其所屬行業包括采礦業、制造業和水電燃氣生產供應業。由于工企數據庫提供了對每一家企業多年連續的數據,這就為觀測企業層面的波動性帶來了可能。其二是中國生態環境部公布的《中國環境統計數據庫(1998—2007)》。環境統計數據庫中的數據來自于各縣域內的所有企業,所屬行業涉及采礦業、制造業、水電燃氣生產供應業。根據企業每年排放的化學需氧量、氨氣、二氧化硫、氮氧化物、空氣懸浮顆粒物的排放量由高到低排序,各縣域內至少占一種污染物年排放量85%的企業被記錄在環境統計數據庫中。該數據庫中記錄的企業的總產出約占中國工業總產值的90%。②由于篇幅所限,兩個數據庫的詳細匹配步驟備索。由于工企和環境統計數據庫所提供的制造業的詳細數據具有很高的可用性,且制造業更容易暴露于競爭壓力和國際貿易的市場機會中,在出口企業中來自制造業的企業比重較高,有利于深入研究探討該行業中的企業出口所產生的環境影響。因此,本文僅使用制造業企業樣本。

本文選擇2007 年及以前年份的數據進行研究,主要有以下三點原因:首先,在兩個數據庫中2007 及以前年份的數據質量較好,缺失數值較少;其次,使用2007 年及以前年份的數據進行研究是合理的,Kee 和Tang(2016)、Brandt et al(2017)、Liu 和Qiu(2016)、李蕾蕾和盛丹(2018)等在關于企業環境質量的研究中也都采用2007 年及以前的數據;再次,2008 年的特異性(全球金融危機和北京奧林匹克運動會)會對本文研究的準確性產生很大的干擾。因此,本文使用2008 年以前年份的數據進行主體部分的結果分析,但基于企業微觀數據更新到2012 年,本文再以1998—2012 年的數據進行擴展性分析,以此作為對主體回歸結果的補充。

為了追蹤同一個企業在不同年份的動態變化,本文參照Brandt et al(2012)的方法構建企業在不同年份存續狀態的面板數據,從而更直觀地觀察企業進入和退出狀態的變化,這也是本文區別于Pei et al(2021)文章的特色之處。首先根據數據中已有的企業唯一認證識別碼(ID)逐年跟蹤企業。但考慮到企業在重組、兼并或收購時會生成新ID 的情況,繼而通過企業名稱、所屬行業、地址等信息將同一企業識別出來。該面板數據的構建過程主要分為四個步驟:①匹配連續兩年的樣本;②匹配連續三年的樣本;③構建一個連續十年的面板數據;④整理得到本文的非平衡面板數據,最終構建出的這一非平衡面板數據可以清晰地觀察同一企業在不同年份的存續狀態的動態變化,這為本文后續研究出口企業的進入和退出對二氧化硫排放強度的影響提供了數據支撐。③由于篇幅所限,用企業ID 和其他信息逐年匹配成功的企業數量的百分比結果備索。表1 報告了每年的企業總數、每年一直存在的企業數量、新進入的企業數量和退出的企業數量。

表1 企業數量動態變化

參照Brandt et al(2012)、聶輝華等(2012)的數據處理方法,本文基于初步匹配的面板數據,首先,排除同年重復或錯誤記錄的觀測值;其次,依據2002 年國民行業分類標準將2003 年以前年份企業的4 位數行業代碼進行統一;再次,剔除關鍵指標缺失或明顯錯誤記錄的企業觀測樣本;最后,刪除企業年平均從業人數少于8 人的樣本。最終得到的1998—2007 年的非平衡面板數據共有111038 個觀測值。④由于篇幅所限,企業存活年份與對應的企業數量統計結果備索。

(二)變量說明

本文首先根據企業的出口交貨值是否大于零,將企業分為出口和非出口企業,進而生成企業是否出口的虛擬變量;其次根據企業出口交貨值和企業總產出計算出企業出口強度;再次根據環境統計數據庫中的二氧化硫排放量計算企業二氧化硫排放強度;最后根據工企數據庫中的財務信息變量,參照Ackerberg et al(2015)的方法(ACF 方法)估計全要素生產率。ACF 方法相較于其他測算全要素生產率方法的優點是可以解決“函數相關性”問題,使得全要素生產率的估計結果更為準確。考慮到全要素生產率的估計方法有可能影響本文的結論,筆者分別采用OP 和OLS 方法對全要素生產率進行重新估計以進行穩健性檢驗。表2 基于工企數據庫和環境統計數據庫,對企業二氧化硫排放值、二氧化硫排放強度、出口狀態、出口強度、全要素生產率、工業總產值、企業年平均從業人數、地區虛擬變量和企業所有權類型虛擬變量進行詳細描述說明。

表2 變量描述

此外,通過對全樣本、出口企業樣本和非出口企業樣本在二氧化硫排放量、二氧化硫排放強度、全要素生產率、工業總產值、企業年平均從業人數、地區和所有權類型等變量的平均值差異進行比較分析,發現出口企業的二氧化硫排放強度顯著低于非出口企業⑤由于篇幅所限,全樣本、出口企業樣本和非出口企業樣本單獨的統計性描述結果以及對比分析結果備索。。這為后續的實證分析提供了統計依據。

(三)計量模型構建

本文首先構建以下基準計量模型(理論基礎參見Forslid et al,2018;Cui et al,2012;Holladay,2016;Antweiler et al,2001),考察在控制企業層面變量后,企業出口狀態對其產生的二氧化硫排放強度的影響,以探討出口企業的環境績效。

其中:i為企業;t為年份。被解釋變量是二氧化硫排放強度的自然對數,二氧化硫排放強度是用二氧化硫排放量除以總產出然后加1 得到;Exijt為企業出口狀態的虛擬變量口時取值為1,反之為0;β為本文重點關注的系數,其系數的大小和符號表示企業出口對二氧化硫排放強度的影響;Wit為控制變量,包括全要素生產率、工業總產值、企業年平均從業人數、地區虛擬變量和企業所有權類型虛擬變量;C0為常數項;π為控制變量的系數向量;模型的設定及控制變量的選取參考Pei et al(2021)的文獻;為了得到一致的估計,本文在做回歸時加入了企業固定效應(αi)和年份固定效應(μt);?it為隨機誤差項。

四、企業出口影響環境績效的計量結果分析

(一)企業出口狀態對二氧化硫排放強度的影響

表3 報告了企業出口狀態對二氧化硫排放強度影響的基準回歸結果。在控制其他因素不變的前提下,回歸結果見列(1),相較于非出口企業,企業出口可以降低二氧化硫排放強度,即出口企業較為清潔。該回歸結果和Holladay(2016)用美國企業數據進行分析的回歸結果類似。列(1)的結果表明,當企業從非出口企業轉變為出口企業時,二氧化硫排放強度會下降6.86%⑥參考Halvorsen 和Palmquis(t1980)、Kennedy(1981)的計算方法,二氧化硫排放強度下降的百分比是由公式 計算出來的,其中表示β 的估計值,表示β 估計值的方差。,且在1%的水平上顯著。為了排除其他會隨行業和省份變動的因素的干擾,本文逐漸加入行業、省份固定效應,回歸結果見列(2)~列(4)。其回歸系數均在1%的水平上顯著,相較于非出口企業,出口企業排放的二氧化硫強度較低。當企業從非出口企業轉變為出口企業時,二氧化硫排放強度至少下降2.96%。

一個值得思考的問題是,環境規制有可能會對污染氣體的排放產生影響。王嶺等(2019)基于地級城市空氣污染數據研究中央環保督察對空氣污染治理的影響,指出首輪中央環保督察和“回頭看”對空氣污染有降低的效果。李樹和陳剛(2013)、王杰和劉斌(2014)發現環境規制會對企業全要素生產率產生影響。盛丹和張國峰(2019)年研究了兩控區環境管制與企業全要素生產率增長之間的關系。考慮到全要素生產率于二氧化硫排放之間的關系,本文需要進一步控制影響全要素生產率的相關因素以盡可能排除其對本文結果的影響。因此,本文依據“國務院關于酸雨控制區和二氧化硫污染控制區有關問題的批復”文件,將二氧化硫控制區的省份識別出來(9 個省份、2 個直轄市和3 個自治區),并刪除這些地區的樣本,以考慮非二氧化硫控制區的企業出口狀態對二氧化硫排放強度的影響。回歸結果見表3 列(5),在排除了兩控區政策的干擾之后,相比較非出口企業,出口企業排放的二氧化硫強度較低;當企業從非出口企業轉變為出口企業時,二氧化硫排放強度會下降3.35%,回歸結果依舊穩健。

表3 出口狀態對二氧化硫排放強度的實證分析結果

(二)企業出口強度對二氧化硫排放強度的影響

上文的實證結果已經表明出口企業比非出口企業二氧化硫排放強度低,為進一步考慮出口企業二氧化硫排放強度低的原因,本文構建了出口強度變量,進一步研究出口強度對二氧化硫排放強度的影響,回歸結果見表4。列(1)中的回歸系數在1%的顯著水平上小于0,意味著出口強度平均每增加1%時,二氧化硫排放強度減少0.19%。為了排除其他會隨行業和省份變動的因素的干擾,本文在回歸時逐漸加入行業、省份固定效應,回歸結果見列(2)~列(4)。回歸系數均在1%的水平上顯著表明企業出口強度與二氧化硫排放強度存在顯著的負向關系。為進一步排除兩控區政策對結果的影響,本文按照表3 列(5)的操作方法,進一步考慮非二氧化硫控制區的企業出口強度對二氧化硫排放強度的影響,回歸結果見表4 列(5)。在排除了兩控區政策的干擾之后,回歸結果依舊穩健。出口強度平均每增加1%時,二氧化硫排放強度下降0.09%。

表4 出口強度對二氧化硫排放強度的實證分析結果

(三)雙向因果關系的控制

為了降低企業出口與二氧化硫排放強度之間可能存在雙向因果關系所導致的模型內生性對回歸結果的影響,本文引入出口強度的滯后項進行兩階段最小二乘(2SLS)回歸。回歸結果見表5。⑦由于篇幅所限,兩階段最小二乘回歸第一階段的回歸結果備索。結合列(1)~列(4)的結果可知,使用滯后一期的出口強度作為工具變量時,出口強度與二氧化硫排放強度依然呈負相關關系,并且在1%水平上顯著。

表5 控制雙向因果關系

(四)雙重差分方法的分析

在處理模型內生性問題的過程中,盡管本文引入出口強度的滯后項作為工具變量進行IV-2SLS 檢驗,但仍然可能存在工具變量解釋效力不足的問題。因此本文進一步采用雙重差分(DID)的方法進行穩健性檢驗。計量方程設定為

其中:du和dt為虛擬變量;du=1 表示企業是出口企業,du=0 表示企業是非出口企業;dt=1 表示企業出口及之后的年份,dt=0 表示企業出口前的年份;交互項du×dt的估計系數β度量的是企業出口對二氧化硫排放強度的真實影響。其他控制變量的選取與式(1)一致。模型估計的準確性很大程度上取決于找到與處理組企業相對應的對照組企業。為尋找與處理組企業盡可能相似的對照組企業,本文采用傾向得分匹配(PSM)方法,基于逐年匹配和一對一的最近鄰匹配原則,選用全要素生產率、工業總產值、企業年平均從業人數、地區和企業所有權類型進行匹配。匹配完成后采用雙重差分(DID)的方法進行回歸分析,回歸結果見表6。列(1)~列(4)的回歸系數均在5%及上水平上顯著,企業出口會顯著降低二氧化硫排放強度。

表6 使用雙重差分方法

五、企業出口影響環境績效的機制分析

本部分探究了出口企業二氧化硫排放強度低的潛在影響機制。導致企業污染排放強度低的機制主要包括減排投資(Cao et al,2016)、清潔技術的R&D(陳登科,2020;林伯強和劉泓汛,2015;Levinson,2009;Levinson,2015;Shapiro 和Walker,2018;Su 和Ang,2012;Girma et al,2008;Batrakova 和Davies,2012)、二氧化硫去除率(Pei et al,2020)、生產率(Forslid et al,2018)。受限于高質量R&D 數據的獲取,本文基于企業研發投資程度與新產品產值的正向關系(羋斐斐等,2021;毛其淋,2019;田巍和余淼杰,2014),以企業新產品產值作為R&D 的代理變量進行機制分析,回歸結果見表7。列(2)和列(4)以ln(SO2emissions intensity)作為被解釋變量,列(1)和列(3)的被解釋變量為ln(R&D)。列(1)和列(2)的回歸結果顯示,出口企業通過提升企業的R&D 水平,進一步強化了出口企業的二氧化硫減排效應。同時,列(3)和列(4)的回歸結果揭示了企業出口強度的二氧化硫減排效應同樣受到R&D 水平正向影響。

表7 R&D 機制

本文接下來主要探討出口企業的全要素生產率因素對二氧化硫排放強度的影響。Forslid et al(2018)得出,出口企業的全要素生產率高于非出口企業,全要素生產率高的出口企業污染物排放強度低。為了證實全要素生產率機制的有效性,本文在回歸模型中構建了企業出口虛擬變量與全要素生產率的交乘項作為核心解釋變量進行回歸,回歸結果見表8。從列(1)~列(4)的回歸結果中可知,在其他因素不變的情況下,企業出口和全要素生產率對二氧化硫排放強度具有交互影響。出口企業的全要素生產率越高,二氧化硫排放強度越低。⑧此外,本文在回歸模型中構建了企業出口強度與全要素生產率交乘項作為核心解釋變量進行回歸,受限于篇幅,其回歸結果備索。

表8 全要素生產率機制

六、企業出口影響環境績效的進一步分析

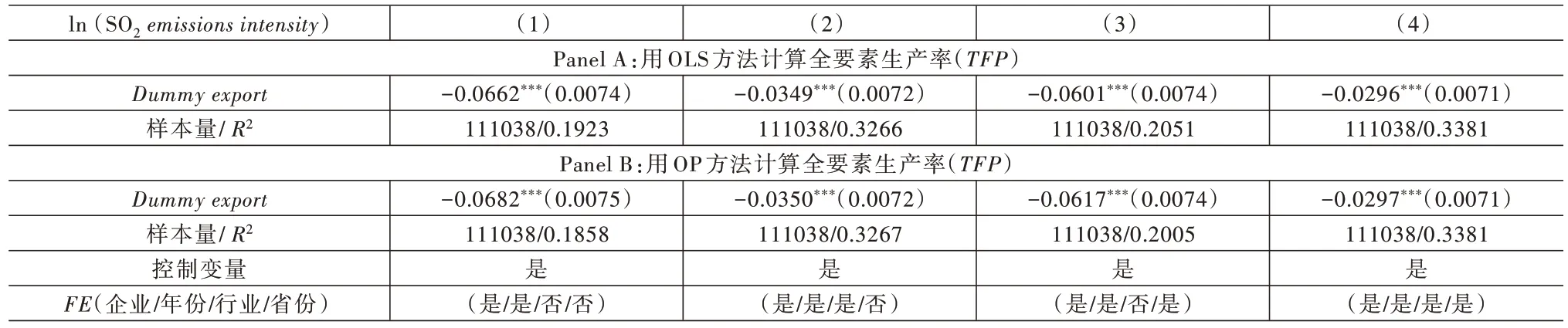

(一)用OLS 和OP 方法計算全要素生產率進行穩健性檢驗

全要素生產率是本文重點考察的控制變量,也是衡量企業生產力水平的重要指標,且與企業污染物的排放水平密切相關。因此,本文采用以普通最小二乘法(OLS)和OP 方法計算出的企業全要素生產率指標,對控制以ACF 方法計算的全要素生產率變量的回歸結果進行穩健性檢驗。回歸結果見表9。在其他因素不變的情況下,出口企業的二氧化硫排放強度低,而且回歸系數均在1%的水平顯著,說明本文的研究結果是穩健的。

表9 二氧化硫排放強度與出口狀態變量關系的實證分析結果(OLS 和OP)

(二)污染密集型行業和非污染密集型行業的異質性分析

根據國務院發布的《第一次全國污染源普查方案》中的污染行業分類,本文將制造業各行業分為污染密集型行業和非污染密集型行業進行異質性分析。污染密集型行業包括重點污染行業和重點監測行業,非污染密集型行業包括所有其他行業。⑨由于篇幅所限,污染密集型行業和非污染密集型行業細分列表備索。基于污染密集型行業和非污染密集型行業樣本進行實證分析的,結果見表10。

表10 污染密集型行業和非污染密集型行業中企業出口對二氧化硫排放強度影響的實證分析結果

表10 的回歸結果顯示,在污染密集型制造業樣本中,企業出口狀態對SO2排放強度的影響才是顯著負向的。即在污染密集型行業中,出口企業比非出口企業較為清潔。這可能是由于污染密集型行業是國家重點監控行業,國家制定嚴格的環境標準來監控此類行業企業的污染排放。綜合而言,在不同污染密集型行業中,出口企業對二氧化硫排放強度的影響存在顯著的異質性。

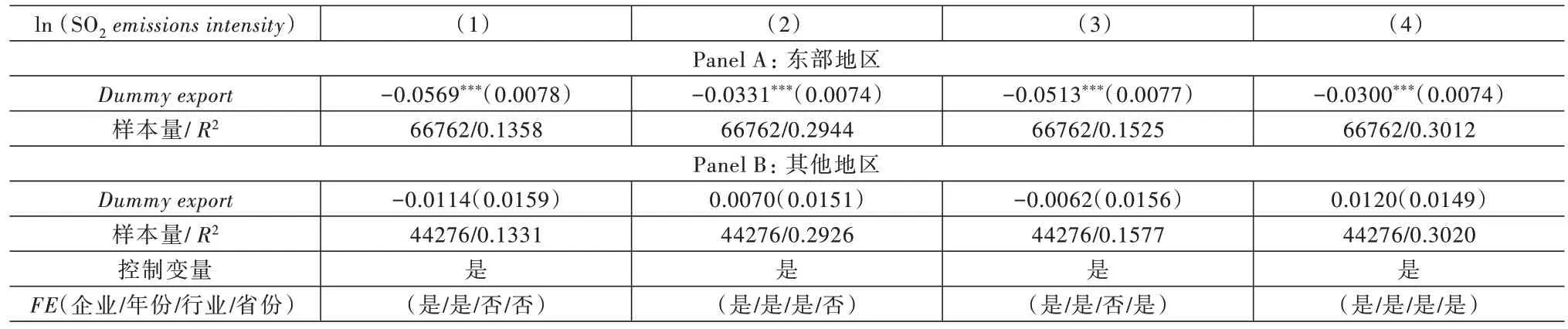

(三)不同地區異質性分析

由于不同地區的經濟發展水平、環境保護力度和資源稟賦的不同,本文有理由認為出口企業對二氧化硫排放強度的影響因企業所在地區而異。因此,本文根據中央政府的行政區域劃分標準,將樣本中企業按所在地區劃分為東部、中部、西部和東北地區四大區域。由于東部地區的樣本數量大于其他地區,為了方便統計,本文借鑒Wang et al(2018)的方法,將非東部地區的所有樣本企業合入一個樣本中進行異質性分析。

如表11 所示,本文分別測試了出口狀態對東部和非東部地區樣本中企業的二氧化硫排放強度的影響。總體而言,研究結果與本文基準回歸結果報告的一致。換而言之,出口企業可以降低二氧化硫的排放強度。需要強調的是,在東部地區的企業中這一效果尤其明顯,但在其他地區不存在統計上的顯著性。

表11 東部地區和其他地區的企業出口對其二氧化硫排放強度影響的異質性實證分析結果

(四)出口的廣延邊際和集約邊際

集約邊際是指出口企業增加其出口份額;廣延邊際是指企業出口狀態的改變,即由非出口企業轉變為出口企業。此部分重點回答出口企業二氧化硫排放強度的下降究竟是由出口的廣延邊際還是集約邊際所驅動的問題。即探究企業從不出口狀態向出口狀態的轉變是否比企業增加出口強度對環境的影響更為重要。參考Pei et al(2021)年的處理方式,本文采用在所有年份中一直運營的企業作為樣本,重新估計回歸模型(1)。如果估計結果完全是由于企業從不出口狀態向出口狀態的轉變引起的,那么此部分的回歸結果應該表明對于一直運營中的企業,企業出口對平均二氧化硫排放強度沒有顯著影響。

如表12 中Panel A 所示,在1998—2007 年間連續運營的企業中,企業出口對二氧化硫排放強度沒有顯著的影響。說明影響二氧化硫排放強度下降的主要驅動因素是企業進入和退出,即企業出口狀態的改變。此外,本文參考Pei et al(2020)的文章,通過構建出口虛擬變量和出口強度變量的交乘項進行檢驗。表12 中Panel B 的回歸結果表明,出口企業二氧化硫排放強度的變化主要是由廣延邊際(由不出口到出口狀態的變動)驅動的,而不是由集約邊際(增加出口強度)驅動的。

表12 集約邊際和廣延邊際對二氧化硫排放強度影響的實證分析結果

此外,本文將數據擴展到最新年份,構建1998—2012 年的企業層面面板數據進行分析。由于2007 年以后的工企數據質量較差,在測算企業的全要素生產率時,因為缺少相關關鍵指標(固定資產凈值年平均余額、折舊、工業增加值等)的數據而無法計算。因此,本文以勞動生產率(工業總產值/從業人數)代替全要素生產率進行回歸分析。基于擴大樣本量的數據來進一步檢驗企業出口和企業出口強度對二氧化硫排放強度的影響,回歸結果依然保持穩健。⑩由于篇幅所限,擴充樣本的回歸結果備索。

七、結論與政策建議

(一)研究結論及貢獻

本文采用企業微觀層面數據對企業出口狀態對二氧化硫排放強度的影響進行深入研究和探討,發現企業的環境績效與出口狀態密切相關。具體而言,首先,出口狀態與二氧化硫排放強度之間存在顯著的負向關系。當企業從非出口企業轉變為出口企業時,二氧化硫排放強度會下降6.86%。其次,基于出口企業分析出口強度對二氧化硫排放強度的影響發現,出口強度平均每增加1%,二氧化硫排放強度減少0.19%。再次,通過使用不同污染密集型行業、不同地區的企業進行異質性分析發現,出口狀態與二氧化硫排放強度之間的負向關系存在顯著的行業和地區異質性。最后,本文進一步將數據更新到2012 年最新年份,使用擴充樣本后的1998—2012 年面板數據進行回歸分析,發現出口企業比非出口企業排放的二氧化硫強度低,出口企業更加清潔;且出口強度與二氧化硫排放強度負相關,回歸結果依舊穩健。此外,機制分析發現,出口企業的研發投資、全要素生產率水平較高,且二者均與二氧化硫排放強度呈顯著負相關關系。對出口的廣延邊際效用和集約邊際效用進行對比得出,出口企業二氧化硫排放強度低主要是由于出口的廣延邊際效用所驅動的。綜合而言,中國的出口企業總體上比非出口企業更加清潔。鑒于中國目前仍屬于勞動密集型國家,相比于出口資本密集型產品而言,出口勞動密集型產品的環境負擔更輕。本文的結論在一定程度上證明了“污染避難所假說”在我國并不成立。

本文的研究具有實證和理論雙重貢獻。實證層面,已有文獻大多研究發達國家參與貿易對環境的影響,以發展中國家尤其是中國為研究對象的文獻較為匱乏。同時,已有文獻大多是從國家層面、行業層面或地區層面研究貿易對環境的影響,從企業微觀層面研究貿易對環境的影響的文獻非常稀缺;雖然有些研究嘗試使用企業微觀數據,但其用到的數據均具有一定的局限性,比如僅使用某一年的橫截面數據,或僅使用上市公司的數據。因此這類文獻選取的樣本存在代表性不足的問題。本文使用連續多年的微觀企業面板數據,更有助于考察企業出口行為對環境的影響,有助于對該問題的研究得出更加穩健可靠的結論。本文的研究成果為已有的文獻增添了新的內容,為貿易對環境影響的研究提供了微觀層面的依據。除以上貢獻之外,本文考慮到貿易與環境可能存在來自多方面的內生性問題,本文提供了兩種處理內生性的思路,其一,通過構建工具變量使用兩階段最小二乘的方法來處理內生性問題;其二,使用傾向得分匹配和雙重差分相結合的方法處理內生性問題。本文充分利用企業微觀數據信息的優勢,從多個維度對本文研究進行穩健性檢驗和異質性分析,并對貿易對環境影響的機制進行充分分析。理論層面,國外學者從行業細分到企業,再到生產工廠,深入探討了發達國家貿易對環境的影響,并指出貿易對環境的作用方向受到規模效應、結構效應、技術效應及企業生產行為和生產方式的影響,即貿易對環境的影響具有不確定性。但基于中國數據進行的研究發現,貿易對環境的正向作用在多重檢驗方法下依舊保持穩健,即企業出口能有顯著降低企業二氧化硫的排放強度。換而言之,中國的對外開放不僅是全面的,和諧的,同時也是綠色的。該結論為今后完善發展中國家發展與綠色協同的發展理論提供了有益的參考。

(二)對策建議

基于本文的研究結果,本文認為應從以下幾方面來推動環境保護與貿易發展的良性互動。首先,立足于中國經濟“雙循環”的新格局,要進一步擴大對外開放,貫徹落實“走出去”戰略,不斷擴大“走出去”企業規模;其次,加大企業的科研投入與科研力度,提高企業的生產技術水平,嚴格執行綠色、高質量生產標準,減少企業污染排放;再次,加大對東部沿海地區出口企業,尤其是低污染出口企業的政策及資金支持,強化東部沿海地區出口企業的示范作用,不斷推進從沿海到內陸的產業結構轉型,從而減輕貿易對環境所產生的負面效應;此外,對標國際高標準環境保護成本,提高企業的生產出口門檻及環境污染成本,鼓勵輕污染乃至無污染的綠色出口行為;最后,確保企業出口結構調整與國家產業結構優化的方向一致,確保企業“走出去”與國家對外開放的步調一致,構建和完善綠色全產業鏈,推動綠色經濟高質量發展。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

當代陜西(2021年2期)2021-03-29 07:41:24

中國生殖健康(2020年6期)2020-02-01 06:28:50

當代陜西(2019年7期)2019-04-25 00:22:18

中國生殖健康(2019年11期)2019-01-07 01:28:02

領導決策信息(2018年26期)2018-10-12 02:18:26

中國塑料(2016年3期)2016-06-15 20:30:00

都市麗人(2015年5期)2015-03-20 13:33:49