基于REITs融資模式的物業價值評估

2022-05-11 02:12:30李守榮

中國資產評估 2022年4期

■李守榮

(安徽建筑大學經濟與管理學院,安徽合肥230022)

一、引言

中國經濟發展已進入“新常態”,經濟增長從高速轉向中高速增長,經濟結構不斷優化和升級。盡管新冠疫情肆虐及封鎖措施令全球經濟在2020年陷入嚴重萎縮,中國2020年第四季度國內生產總值仍實現6.5%的增長(《匯賢REIT 2020年年報》)。當前,傳統房地產企業開始向輕資產模式轉型,市場從增量型、外延式的房地產開發,轉向“內涵式”的城市更新和資產運營。房地產業和金融業的深度融合將成為當前房地產業轉型的主要趨勢。房地產證券化是房地產領域融資手段的創新,主要包括房地產投資權益的證券化和房地產抵押貸款債權的證券化,實踐中以房地產投資信托基金和商業地產抵押貸款支持證券為代表。

房地產投資信托基金(Real Estate Investment Trusts ,簡稱REITs)是以發行收益憑證的方式匯集投資者的資金,由專門投資機構進行房地產投資經營管理,并將投資綜合收益按約定比例分配給投資者的一種信托基金。經過多年的發展,REITs 已不僅僅指“房地產”投資信托基金,其涵蓋的范圍,可以拓展到公路鐵路、通訊設施、倉儲、污水處理設施、醫療健康中心等基礎設施和公共服務項目(馬克·戈登,2017)。REITs 對重塑企業再投資能力,釋放房地產企業價值,深化混合所有制改革及政府與社會資本合作,引導社會資本投資方向具有重要意義(孟明毅,2020)。按投資對象,REITs 分為權益型、抵押型和混合型三種類型。由于權益型REITs有更好的市場表現和更低的風險,不僅可以決定投資的物業類型還可以決定物業的地理區域,在國際市場上應用最廣泛。當前,權益型REITs 更能適應中國房地產市場對存量資產的有效經營和配置的需求,是我國房地產領域的重要發展方向(王冉冉,劉代民,2020)。

我國內地目前還沒有標準的REITs,僅僅是“準REITs”或“類REITs”,比如鵬華前海萬科REITs、中信啟航專項資產管理計劃、興業皖新REITs 等。“類REITs”和住房租賃資產證券化在我國的發展,對解決房地產企業租賃住房投資回收期過長、企業杠桿率過高的問題,提供了現實案例。隨著我國資本市場的深入和REITs 潛在需求的培育,中國證監會與國家發展改革委于2020年4月聯合發布《關于推進基礎設施領域不動產投資信托基金(REITs)試點相關工作的通知》(證監發〔2020〕40 號),標志著我國境內基礎設施公募REITs 試點項目正式起步。試點項目涵蓋領域不僅包括傳統的基礎設施,還進一步延伸至信息網絡等新型基礎設施、國家戰略性新興產業集群、高科技產業園區、特色產業園區等領域,為投資領域拓展到商業不動產奠定基礎。

隨著資產證券化的發展,資本與金融的融合已是必然趨勢,評估行業揭示風險、緩解信息不對稱的作用也日益突出。物業價值評估貫穿房地產證券化的始終。在REITs 發行階段,物業價值的評估結果是確定產品發行定價的重要因素之一;在運營階段,通過物業價值評估反映該房地產投資信托基金盈利能力以及管理水平,為投資者決策和監管部門的監管提供信息;在產品退出、市場形勢發生重大變化、收購并購及其他必要之時,也要進行物業評估(林華,2018)。在“租購并舉”政策的推動下以及基礎設施公募REITs 試點項目運行之初,進一步加強對REITs 物業價值評估影響因素以及評估方法和技術的研究具有重要意義。本文將以權益型REITs為研究對象,研究其運營階段的物業價值的評估。

二、REITs 物業價值評估方法

從總體來看,美國是發展最早也是國際上最成熟的REITs 市場。在亞洲,日本最早出現REITs,隨后新加坡、香港、韓國等國家和地區的REITs 規模迅速發展壯大。近些年來,國外對REITs 的研究主要集中在融資模式、風險控制、投資者特征和情緒等方面。Jones(2007)借鑒美國和澳大利亞的實踐,通過建立模型證明了由于國情不同,將REITs 引入英國將面臨一系列挑戰,并總結出住房市場上REITs繁榮發展的必要條件。Rees 和Sevtap Selcuk-Kestel(2014)分析了不同類型REITs 之間其內部的協整結構對收益增長率和投資風險的影響。由于我國現行的政策和法律阻礙了標準REITs 的落地發展,因此,國內的研究主要集中在對稅收、監管立法以及國內外REITs 運營模式的對比方面(曹陽,2019)。王冉冉,劉代民(2020)以250 家美國地產公司和138家國內地產公司為樣本,根據各公司公開披露的財務數據,對比了中國地產公司在融資模式上的差異,在中國引入REITs 后,其演進路徑與美國存在較大差異。

國內外對于REITs 物業價值評估的方法和技術的研究尚未達成統一觀點。信托物業價值評估實際上是評估市場價值,一般等同于會計準則中的公允價值。由于房地產證券化對估價的要求,我國實踐中一般采用比較法或收益法對信托物業進行評估。

由于權益型REITs 以公司型架構為主,在信托物業評估的過程中,REITs 的物業資產不僅取決于物業資產,還受公司商業模式的影響。因此,在國際上,REITs 物業價值評估,除了要考慮REITs 的不動產特征,還要兼顧REITs 的股票屬性。評估方法一般選擇營運資金法(Funds from Operations,FFO)或營運資金折現法、調整后的營運資金法(Adjusted Funds from Operations,AFFO)、資產凈值法(Net Asset Value,NAV)等方法。在現實中,大多數不動產會逐步升值而不是貶值,如果以凈收入為主要考核指標時,折舊費用會造成REITs 價值的低估。因此,某只REIT 的FFO 以凈收入為基準,加回折舊費用,并調整一些相關利得或損失,比如再減去出售物業的收入或損失,加上優先股的股息等,從而對REITs 的價值進行衡量。此后,研究者又在FFO的基礎上提出了AFFO,對那些雖然被資本化,但是沒有提升物業價值的費用支出進行調整,進一步完善了REITs 的估值體系。由于確定某只REIT 的資產凈值和調整后的營運資金的過程非常復雜,尤其是大型的REITs,因此,實踐中,主要是利用FFO來評估REITs 價值。FFO 反映了物業的綜合收益,更能體現REITs 整體運營水平。Graham 和Knight(2000)通過設計價格模型、收益模型和差異價格模型等三個對比模型,證明了營運資金比凈收益更能體現REITs 的價值。

本文在對REITs 物業價值評估方法研究的基礎上,選擇香港上市的匯賢產業信托,利用FFO 法對其運營階段的物業價值進行評估,并進一步分析此REIT 的增長方式,為即將試點的基礎設施公募REITs 提供參考。

三、匯賢REIT 物業評估案例分析

(一)評估對象及情況說明

香港擁有高度國際化的資本市場,金融基礎設施完善,金融產品豐富,REITs 市值目前位居亞洲第三位。匯賢REIT(87001.HK)于2011年4月29日在香港掛牌,是首家在香港上市的以人民幣計價的房地產投資信托基金。該信托基金的物業全部位于內地,涵蓋4 個主要城市,涉及零售、寫字樓、服務式公寓以及酒店等業態,包括北京東方廣場、重慶大都會東方廣場、重慶解放碑凱悅酒店、成都天府麗都喜來登飯店和沈陽麗都索菲特酒店等物業。根據匯賢REIT 2020年年報,匯賢REIT 資產評估總值為37 401 000 000。

匯賢REIT 屬于權益型REITs,持有并運營能夠產生穩定收入的不動產資產。此類REITs 的收入來源于基礎物業資產的經營收益和金融資產的市場溢價,根據規定,必須分配至少90%的年度應稅收入(資本利得除外)作為股息給其份額持有人。

通過對評估對象的獲利能力情況、市場條件、數據資料以及主要經濟指標的分析,本次評估采用營運資金折現模型對匯賢REIT 進行估值,其中的現金流是FFO。本次評估的物業資料和相關數據來源于匯賢REIT 官網及近年的基金年報,評估基準日為2020年12月31日。

(二)評估過程

對權益型REITs 進行估值,首先要確定該REIT主體如何及產生多少現金流;其次,測算其短期或長期的現金流量;最后,在確定折現率和資本化率的基礎上計算該REIT 的價值。FFO 是國際上使用最廣泛的收入衡量指標,它剔除了物業銷售和折舊造成的影響,真正的考慮了不動產的特性,是REITs價值評估的起點。

1.FFO 指標的測算

營運資金折現模型以物業現有實際收入為基礎,通過預測物業未來產生的營運資金現金流并以適當的折現率折現,得到估計物業的整體價值,這種方式區別于傳統收入法對每個物業進行估值再匯總。根據匯賢REIT 2020年年報,其評估總值(37 401 000 000)采用的是“收入法”與“市場法”互相驗證的方法得出。因此,為與匯賢REIT 2020年年報統計口徑一致,FFO 指標測算公式如下:

FFO=凈收入+房地產折舊及攤銷-出售物業所得收入+優先股股息 (1)

由于該REIT 近五年沒有發行優先股,且不涉及出售物業事宜,無需調整“出售物業所得收入”與“優先股股息”項。該REIT 2016年至2020年FFO數值列示如表1。

表1 匯賢REIT 2016年至2020年FFO 數值 單位:人民幣百萬元

續表

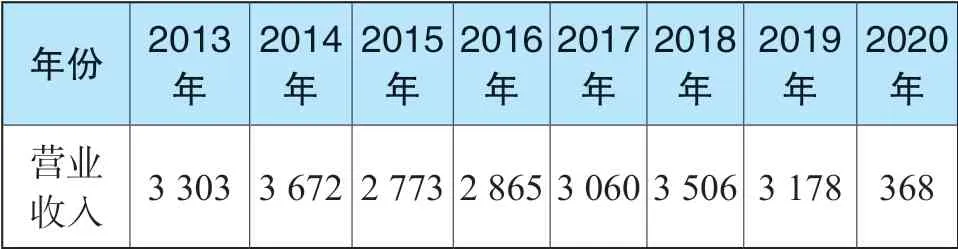

根據匯賢REIT 2013年至2020年的財務報表,匯賢REIT 營業收入表現如表3所示。從表2 可以看出,2020年由于受突發疫情的影響,要預測2021年的營業收入,需要引入趨勢增長率和疫情的影響程度來聯合判斷。

表2 匯賢REIT 2013年至2020年營業收入 單位:人民幣百萬元

由于匯賢REIT 于2015年3月2日完成對重慶大都會東方廣場的收購,成為匯賢產業信托旗下“東方廣場”品牌的第二個項目,根據匯賢REIT 2015年年報,2015年中國經濟增長步伐在當時是自1990年以來最慢的一年,全年國內生產總值按年上升6.9%,較2014年的7.3%低,因此,本文以2015年為經濟周期的起點進行分析。下面求解趨勢增長率以及2020年疫情對2021年預測值的影響程度。

疫情發生之前(2015年至2019年)的年均增長率,即復合增長率為如果疫情沒有發生,按此增長速度,2021年的值應為疫情發生后,導致2020年至2021年的增速發生改變,因此,本文用增速差刻畫疫情的影響程度。

疫情發生之后,2015年至2020年的年均增長率,即復合增長率為因此,

REITs 的營業收入具有較強的穩定性和可預測性。疫情發生之前,2015年至2019年的數據表現出明顯的趨勢,本文利用最小二乘法擬合趨勢增長率,令營業收入的增長滿足,其中其中對應2015年數據,以此類推。利用MATLAB 2021a 對2015年至2019年的數據進行擬合,求得趨勢增長率擬合誤差平方的算術平方根為0.107。由此,可以求得2022 至2026年的預測營業收入,如表3所示。

表3 匯賢REIT 2022 至2026年營業收入預測值 單位:人民幣百萬元

由于營業成本的構成復雜,在預測過程中本文考慮子項數據變化特點以及子項與營業收入之間的關系采用不同方法進行預測。疫情發生前,“員工成本”與“營業收入”高度線性相關,相關系數為0.9304,因此,對“員工成本”的預測采用最小二乘法;因“折舊及攤銷”遵循線性折舊的規則,在處理過程中也可以通過最小二乘擬合求解;“其他運營開支”和“管理人費用”與“營業收入”的占比均勻,占比平均值分別為28.75%和4.78%,可根據已預測的營業收入求得“其他運營開支”和“管理人費用”的預測值;對于“融資成本(包括匯兌差額)”考慮其中長期的借貸計劃,本文基于2012年至2020年的數據,采用三次指數平滑法預測2021年至2026年數據;對于“酒店存貨消耗”和“房地產投資信托基金開支”采用移動平均法預測2021年至2026年數據。2021年至2026年營業成本以及FFO 的預測如表4所示。

表4 匯賢REIT 2021年至2026年FFO 預測數據表 單位:人民幣百萬元

2.折現率的確定

鑒于難以直接獲取與REITs 風險相匹配的折現率數據,本文采用資本資產定價模型來確定匯賢REIT 的折現率。根據匯賢REIT 2020年年報,匯賢REIT 五處物業土地使用權屆滿期限分布在2044年8月30日至2049年4月21日之間,其中,主力資產北京東方廣場土地使用權屆滿日期為2049年4月21日。因此,本文無風險收益率Rf采用2020年12月31日期限為28年的國債到期收益率3.72%參與計算,β 值采用房地產行業近100 周算術平均值1.15(來自WIND 金融數據庫)。考慮疫情影響,通過對恒生指數2016年至2019年收益率的計算,得出Rm為4.81%。因此折現率Re為:

3.資本化率的確定

受疫情影響,匯賢REIT 2020年12月31日的總市值僅為108.87 億(來自WIND 金融數據庫),出現大幅度波動。因此,本文采用2019年12月31日的數據計算資本化率。根據匯賢REIT 2019年年報,匯賢REIT 2019年的負債為36.82 億元,總市值約為192.87 億(來自WIND 金融數據庫)。由于匯賢REIT 未發放優先股,則優先股數值為0。因此,其資本化率為

4.評估結果

假設2026年之后FFO 穩定在每年2411 百萬左右。在折現率和資本化率確定的前提下,對預測的2021年至2026年的FFO 值進行折現,得出匯賢REIT 2020年12月31日的估值結果為335.72 億人民幣。

四、結論

本文以權益型REITs 為研究對象,闡述了國內外對于REITs 物業價值評估的方法和技術。在對評估方法和技術研究的基礎上,考慮到REITs 的不動產特征和股票屬性,利用FFO 法對運營階段的物業價值進行評估,并以匯賢REIT 為例,介紹了評估過程,2020年12月31日的估值結果為335.72 億人民幣,略低于收入法估值結果(374.01 億)。

不同的估值方法所得到的結果并不總是一致。收入法在評估過程中以單個物業為評估標的,根據租約、租金、物業占用情況等歷史資料預測現金流,并參考類似投資形式所需的回報率進行折現。這種方法考慮了項目定位、業態類型、租金定價、區位等因素對物業估值的影響。但是,由于REITs 的估值涉及資產的組合,誤差在評估過程中可能不斷累加,并且隨著資產數量的增加,誤差累積作用增大。FFO 法則以整個資產組合為評估標的,根據REITs綜合收益進行評估,該方法更能體現REITs 整體運營和管理水平。在評估過程中,FFO 法除了考慮REITs 的不動產特征,還兼顧了REITs 的金融屬性,通過資本資產定價模型來確定REITs 的折現率。然而,CEO 通過調整可能使營運資金報告中FFO “選擇性”和“有意”包含和/ 或遺漏與投資者相關的“好”與“壞”消息(Feng,Lin 和Wu,2020)。比如,FFO 中可能包括一些被資本化卻不能提升物業價值的費用,導致FFO 被高估。因此,兩種方法各有利弊,在實際中應相互結合使用。

此外,盡管權益型REITs 比抵押型REITs 的收益高、穩定性強,但是它仍然受宏觀經濟信號、住宅市場供求因素的變化、特定行業以及突發事件等不可控因素的影響。2020年受新冠疫情的影響物業估值較2019年物業估值(406.91 億)下降8.1%。得益于中長期租賃協議,新冠疫情對零售、寫字樓和服務式公寓的租賃業務所帶來的影響相對輕微,但由于旅游限制,2020年酒店物業組合的物業收入凈額虧損5 100 萬(《匯賢REIT 2020年年報》),遭受嚴重影響。因此,在疫情防控常態化的背景下,物業持有者要及時調整REITs 的業態組合、租戶的構成和經營策略等,以增強FFO 的內涵式增長。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

37°女人(2020年5期)2020-05-11 05:58:52

數學大王·趣味邏輯(2019年9期)2019-10-09 03:36:36

工程與建設(2019年2期)2019-09-02 01:34:06

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國工程咨詢(2014年4期)2014-02-16 06:26:10

市場瞭望·投資者(2010年19期)2010-11-08 07:33:24