中國公民財經素養基本狀況報告

2022-05-13 13:53:38辛自強

心理技術與應用 2022年3期

摘 要 準確評估我國公民的財經素養現狀,對于制定經濟政策和提升個人財經福祉都有重要意義。采用基于財經素養“三元”理論開發的中國公民財經素養測驗,調查了全國31個省區的萬人樣本。調查結果不僅為該測驗提供了全國常模和各群體常模,而且在多個層面揭示出財經素養的分化現象:一是在省區層面,財經素養的經濟人指數和社會人指數存在背離;二是在群體層面,經濟人特征有優勢的群體,在社會人特征上未必如此;三是在個體內部,財經素養的經濟人指數和社會人指數相互分離,不同時評定二者則無法全面確定其財經素養。這種分化現象,為財經素養教育和經濟政策設計提供了啟示。

關鍵詞 財經素養;財經價值觀;經濟人指數;社會人指數

分類號 B849

DOI: 10.16842/j.cnki.issn2095-5588.2022.03.001

1 問題提出

1.1 引子:財經素養是現代公民的必備素養

我國改革開放40多年來,一直以經濟建設為中心,經濟生活是國家和公民個人生活的核心內容之一。對經濟生活的參與要求公民個人有良好的財經素養,他們既要有處理財經問題的知識和能力,也要有對待財經活動和金錢財富的正確價值取向。因此,近年來我國政府和學術界日益重視公民財經素養的評估和提升問題。例如,中國人民銀行在2016 年建立了消費者金融素養問卷調查制度(金融部門和經濟學界習慣用“金融素養”,而教育界和心理學界則更偏好用“財經素養”,本文統一用“財經素養”,但有時要遵照所引用文獻的習慣),此后分別于2017年、2019年和2021年開展了三次全國范圍的調查并發布了結果。

國外對財經素養的研究始于20世紀90年代,進入21世紀后學術文獻迅速增加。近期發表的一項文獻計量學研究(Patel et al., 2021)共搜集到從2001年到2020年有關財經素養的2000篇研究文獻,統計結果顯示,2001年只有2篇文獻發表,此后迅速增加,2010年前每年的文獻量都在50篇以下,2013年后每年超過100篇,2019年高達325篇。由此可見,新世紀以來全世界范圍內對財經素養的研究在持續升溫。不僅如此,有很多國家開展了財經素養的全國調查。英國金融服務管理局于2005年最早實施了該國公民財經素養調查,其他國家隨后沿襲了這一工作(Xiao et al., 2014),如奧地利、愛爾蘭、美國、加拿大、新西蘭、澳大利亞、荷蘭等都開展了這類調查。除了各個國家開展的財經素養調查,2012年,由經濟合作與發展組織(OECD)發起的國際學生評估項目(PISA項目),首次將財經素養作為測評內容,調查了全球18個國家或地區的15歲學生,中國上海的學生也參與了這次測評。這是財經素養第一次出現在大型的國際教育測評項目中,掀起了財經素養評價研究的國際熱潮。

總之,國內外學術界和政府部門都一致認識到,財經素養是現代公民適應日益復雜的經濟世界必備的素養之一,對個體財經行為和國家經濟發展都有重要意義(Lusardi & Mitchell, 2014)。反過來看,財經素養的匱乏被廣泛認為是2008年金融危機的重要放大因素(Bongini et al., 2015),財經素養不成熟者難以應對金融市場動蕩的沖擊,更容易成為市場漲落的受害者。

然而,綜合分析國內外財經素養評估和研究文獻,可以發現目前主要是金融學界或政府金融部門在開展相關評估和研究,而專司個體知識、能力、價值觀評估的心理學家雖然近年來對此關注日多,但總體而言介入不深。由此帶來了兩個后果:一是對財經素養的評估缺乏一套嚴謹科學的概念和理論模型,二是所用調查工具缺少嚴格的心理測量學標準。因此,理論建構和工具開發是當前財經素養研究亟待突破的重點工作,以此為基礎,應該對我國公民開展大規模調查,準確評估其財經素養的基本狀況。這種調查結果是制定金融政策乃至整個經濟政策(如促進共同富裕的政策)的重要參照,是開展財經素養教育的基本依據。

1.2 財經素養的概念、理論和評估工具進展

對財經素養的評估首先要確定其概念內涵,建立相應的理論模型。從20世紀90年代初,西方學者開始提出“財經素養”(financial literacy)概念,此后相關文獻迅速增加,研究者基本都是經濟學者或金融界的行政和實務人員。他們對財經素養內涵的探討并不深入,認識也不一致。Huston(2010)對1996年至2008年間的71項財經素養(或財經知識)研究進行了文獻計量學分析,發現72%的研究居然根本沒有對財經素養進行概念界定,有13%的研究提供了定義但是看法不一,其余的研究討論了定義問題但語焉不詳。在Huston(2010)的總結基礎上,研究者(辛自強等, 2018)梳理了以往9個有一定影響的財經素養定義,發現其中有3個定義將財經素養單純視作一種知識,如對財經術語的理解或者金融知識,有3個定義只是將財經素養看作一種能力,如金錢管理方面的判斷與決策能力,或者運用財經概念的能力,其余3個定義將財經素養同時界定為知識和能力的綜合體,而只有一個定義還提到了財經態度因素。

除了經濟學探討財經素養問題,心理學中更早就有人探討了與財經素養有關的金錢態度、財富觀念問題。例如,早在1972年,有人就調查了金錢對于不同職業人群心理意義的差異(Wernimont & Fitzpatrick, 1972);后來,兩位學者(Yamauchi & Templer, 1982)編制了“金錢態度量表”,有關研究也廣泛展開(杜林致, 樂國安, 2002; Norvilitis et al., 2006);也有心理學者(Richins & Dawson, 1992)提出了“物質主義”或“物質價值觀”的概念,用以指代個人對擁有物質財富重要性的看法,并開發了專門的評估工具,從而使得物質主義成為心理學的重要主題(李靜, 郭永玉, 2008; Kasser, 2016)。毫無疑問,這些來自人格心理學或管理心理學的研究,本應該被視作財經素養研究的一個重要分支,但是這些心理學成果幾乎完全獨立于財經素養的經濟學研究脈絡之外,兩個學科的學者很少相互引用文獻。近年來情況似乎在改變。例如,一些經濟學者有關“金錢態度問卷”開發(Lay & Furnham, 2019)以及金錢態度與沖動性購買、財經困境關系的研究(Fenton-O Creevy, & Furnham, 2020, 2021)不時見諸于各種心理學期刊。雖然如此,但人們依然沒有充分認識到金錢態度、物質價值觀等變量都應該隸屬于財經價值觀這樣一個更大的范疇,而且需要被納入到財經素養研究的視野中(辛自強等, 2018)。

不同于財經價值觀方面的變量,一般的“財經素養”研究并不是心理學者和心理學期刊關注的傳統熱點主題,但相關文獻仍早已有之,且近幾年明顯增多。這方面最典型的心理學期刊當屬《經濟心理學雜志》(Journal of Economic Psychology), 它在不同時期都發表了很多直接以“財經素養”為題的文章(如Gathergood, 2012; Grohmann et al., 2015; van Rooij et al., 2011),而且最近兩年這類文章明顯增加,廣泛探討了財經素養與貨幣幻覺、數字能力、財經決策的關系(Balasubramnian & Sargent, 2020; Darriet et al., 2020)以及老年人財經素養的干預方法(Bucciol et al., 2021)。其他心理學期刊也屢有關于財經素養測評,以及它與框架效應、 自我控制、 人格因素、 儲蓄行為、 信用卡債務等變量關系的文章發表(如Costa et al., 2021; Folke et al., 2021; Mpaata et al., 2021; Norvilitis et al., 2006)。這些研究有的出自心理學者之手,有的是經濟學者所為,但仔細分析他們對財經素養的界定,幾乎無一例外地局限在財經知識或(和)財經能力方面。即便近年來心理學者對財經素養的研究明顯增加,其概念界定仍然沒有擺脫經濟學觀點的窠臼。

綜上,可以說,以往對財經素養的經濟學研究使用的是“1.0版本的財經素養觀”,其突出特征是僅僅將財經素養視作理財活動所需的一種知識或(和)能力,并沒有將財經價值觀或財經態度納入其中。這種財經素養觀正是這些研究者囿于本學科邊界而不能突破使然——此時,經濟學者并不關注心理學家想什么,心理學的研究也沒有真正和經濟學界建立關聯。即便最近開始表現出某些跨學科交叉的苗頭,但是理論觀點層面的整合尚待突破。

除了理論認識的局限,兩個學科的各自為戰,尤其是心理學者的介入不足,還導致財經素養測評工具開發工作進展緩慢。目前的工具主要是經濟學者設計的,他們往往只用很少的幾個項目或問題來測定財經素養水平,并且對工具的信效度等心理測量學指標關注不多,尤其是幾乎不考察工具的結構效度,其預測效度也普遍不高。例如,美國經濟學家Lusardi等人編制的財經素養問卷(Lusardi & Mitchell, 2005),使用最為廣泛。她們在2004年實施的一項針對50歲以上美國成年人的調查中,首次使用有關利率、通貨膨脹和風險分散概念的三道選擇題調查人們的財經素養水平,此后美國以及其他國家(如德國、荷蘭、日本、澳大利亞、俄羅斯、羅馬尼亞)的各種全國大型調查中,以及新近包括了15個國家的財經素養國際比較研究中都使用了這三道題,并美其名曰“大三”(Lusardi, 2019; Lusardi & Mitchell, 2014)。如此簡短的問卷(也只能算“問卷”,達不到“量表”或“測驗”水準)雖然便于調查實施,但是“以偏概全”的風險顯然很大,很難確保問卷的預測效力。一項元分析發現,財經知識測驗對財經行為的解釋率僅為0.1%,幾乎可以忽略不計(Fernandes et al., 2014),而47%的以往研究將財經素養等同于財經知識(Huston, 2010)。此外,還有一個常見的方法學問題是大部分財經素養(尤其是財經能力)測量工具沒有區分“內在的”素養和“外在的”行為,要么將財經行為表現作為財經素養的一個固有組成部分,要么通過調查人們的財經行為來推定財經素養。這種做法存在的循環論證風險,在財經素養的經濟學研究中似乎沒有被認為是個問題。由此,中國人民銀行金融消費權益保護局(2021)的調查依然從金融知識、金融行為、金融態度和金融技能這四個方面調查金融素養。探討財經素養的重要目的之一,本應是搞清楚內在的素養結構,看看它如何決定外在的行為表現,因此不依賴行為調查而獨立地評估財經素養至關重要。

如果我們的認識停留在1.0版本,就很難在財經素養理論建構和工具研發方面有所突破。

就如同有人指出的那樣,“很明顯,用以測量財經素養的方法因所用概念界定的不同而不同。實際情況是,由于沒有共識性的定義,不同研究對財經素養的測量向來各異,而且我們至今仍然缺少一項基于嚴格心理測量學分析的標準化的財經素養測量工具(Bongini et al., 2015, p.4)。”鑒于此,我們需要建立“2.0版本的財經素養觀”,而經濟心理學和行為經濟學在最近幾十年的發展,為真正整合經濟學和心理學兩大學科視角重新認識財經素養的內涵和結構提供了可能。

首先,人性觀的整合。經濟學者從作為該學科基礎假定的經濟人(或理性人)模型出發,將財經素養看作為實現個體利益最大化而理性決策的條件,由此,財經素養大致被等同于“理財素養”。心理學家則持有更多樣化的人性觀,他們不僅承認人性的經濟人一面,還承認人作為社會人(或道德人)的屬性,例如,個體要按照社會規范行動,尊重他人利益。

其次,內容的整合。具體來說,我們要認識到財經知識和財經能力固然體現了個人的財經素養,但也不能忽視財經價值觀的引領作用。財經價值觀決定了財經活動的方向,例如人們的財經行為要合乎財經倫理規范,他們要正確認識金錢財富的作用和意義。

最后,工具開發思路的整合。經濟學者大多不具備心理測量學的知識背景,往往通過少數幾個題目組成的問卷來開展大規模社會調查;心理學者開展的大規模社會調查并不多,但擁有工具開發的心理測量學知識體系,這種專業知識和能力有助于開發符合心理測量學標準的測驗工具,為開展全國的大規模財經素養調查奠定堅實基礎。

本研究采用2.0版本的財經素養觀,運用在經濟心理學和行為經濟學(雖然前者屬于心理學,后者歸為經濟學,但二者觀點和內容類似,均為心理學和經濟學結合的產物)的學科視野下實現上述三種整合而形成的全新理論模型和測量工具。正如Altman(2013, p. 12)指出的,“消費者和投資者所犯的明顯錯誤都可歸因于財經素養的缺乏。與傳統的新古典經濟學不同,行為經濟學為認識財經素養對決策的重要性打開了分析之門”,不僅如此,也將為理論認識和工具研發上的突破提供新的思路。

1.3 財經素養的“三元”理論及其測量工具

辛自強等(2018)提出的財經素養的“三元”理論很好地體現了2.0版本的財經素養觀。該理論對近30年的財經素養研究文獻進行了深入的學術史梳理,整合經濟學和心理學的人性觀(經濟人與社會人),提出了財經素養的“三元”理論。這里的“三元”是就財經素養的內容而言:財經素養是財經知識、財經能力、財經價值觀三者的綜合體。

財經知識是個體參與財經活動、滿足個人財務目標所需要的知識,這些知識包括反映一般性財經視野的知識,也包括以收支平衡、財富增長和風險防范為目標的各類財經活動所需要的專門知識(孫鈴, 辛自強, 2020)。需要強調的是,這些財經知識是人們通過各種途徑在日常生活中習得的關乎個人生活的財經相關概念與原理(Huston, 2010),并非教科書式的經濟學知識或金融學知識。

財經能力是人們對以文本和數字形式呈現的財經信息進行有效加工,并運用規則做出合理財經決策的能力(張紅川等, 2020)。其中理性決策能力是核心成分,而財經方面的數字加工能力和文本加工能力是起支撐作用的外周成分。

財經價值觀指人們對應遵守的與財經活動有關的價值規范的認識,因為內容領域的不同,它可細分為理財價值觀、財經倫理觀和財富價值觀(辛志勇等, 2020)。理財價值觀是個體對理財活動本身價值和意義的判斷以及由此產生的情感體驗;財經倫理觀是個體對財經活動應遵循的倫理規范的認識,體現在個體對自我利益與他人的、群體的和國家的利益進行權衡的過程中;財富價值觀是個體對金錢財富意義和價值的認識,體現在是否能夠“超越”金錢財富而追求其他人生目標上。

財經素養的“三元”理論表達了對財經素養本質的一種樸素而基本的理解,即財經素養意味著“不為錢所困”:一方面,要不為缺錢所困,欲做到這一點,個體要有必要的財經知識和財經能力,善于通過理財實現財富保值和增值等目標;另一方面,要做到人生不困于錢財,這要求個體具有良好的財經價值觀,如能超越金錢財富本身的價值,遵守財經活動的倫理規范(辛自強等, 2018)。1.0版本的財經素養觀,只考慮了前者,將財經素養等同為理財素養;2.0版本的財經素養觀,則兼顧了前者和后者及其協同問題:財經知識與財經能力決定人們在理財道路上能走多遠,而財經價值觀決定了其選擇在方向上是否正確。有財經素養的人,在理財道路上不僅要“走得遠”,還要方向“走得對”(辛自強, 2020)。

此外,要強調的是,這兩種版本的財經素養觀的差異不僅是學科視野的差異,也是文化的差異、社會現實的差異。與新自由主義支配的西方政治經濟實踐和西方經濟學不同,在中國,無論是傳統文化,還是當代社會主義市場經濟實踐,都強調要有正確的義利觀。義利之辯,一直貫穿于中國文化中,北宋時期的思想家程顥指出:“大凡出義則入利。出利則入義,天下之事,惟義利而已。”儒家學者大多秉承孔子“君子喻于義,小人喻于利”的觀點,故而重義輕利。然而,晚近的一些學者不再將二者簡單對立,而更加強調其間的辯證關系。例如,北宋時期的王安石從國家政治的角度強調“政事所以理財,理財乃所謂義也。”明末清初的教育家顏元的義利觀則更為辯證而務實,他主張“正其義以謀其利,明其道而計其功”,而“全不謀利計功,是空寂,是腐儒。”通俗地講,做到“君子愛財,取之有道”即可。但必須強調的是,無論古今,人們所推崇的是以義為利,而不能見利忘義。“義”的繁體字寫作“義”,上“羊”下“我”,羊代表財物,該字的結構似乎表明,所謂“義”,指的就是處理好自身與錢物關系的價值選擇問題。個人應該做到見利思義、以義取利,這里的“義”就是財經活動中的倫理道德規范和超越性的價值取向。因此,在我國研究財經素養不能照搬西方學者的做法,而應該將財經價值觀作為與財經知識、財經能力并列的“三元”內容之一。

基于財經素養的“三元”理論,辛自強等(2020)開發了中國公民財經素養測驗,它包括三套(五項)測驗:財經知識測驗、財經能力測驗和財經價值觀測驗,后者又包括理財價值觀測驗、財經倫理觀測驗和財富價值觀測驗。這三套測驗的內容不同,故而需要采用相適宜的測量方法。財經素養的測量通常有兩類方法,一類是客觀測量,用有正確答案或客觀評分方法的任務考察人們的財經知識和財經能力;另一類是自陳報告,讓人們自我評估自己的財經素養狀況。很顯然,對自身知識和能力水平的自陳報告往往有很強的主觀性。有研究者曾指出,人們的實際財經素養水平往往很糟糕,但是卻過分自信地報告自己的水平(Lusardi & Mitchell, 2014)。因此,對財經知識和財經能力的測量應該使用客觀的認知測驗,考察人們完成任務時的實際績效。自陳報告方法雖然不宜用于知識或能力測量,但它卻是測量如財經價值觀這樣的態度或觀念變量的合適方法。基于這種分析,中國公民財經素養測驗對財經知識和財經能力的測量采用了客觀的認知測驗方法,所有問題都有正確答案,而財經價值觀的測量采用自陳報告方式。這種測量方法的選擇和相應測驗的編制,最終被證明是合適的。辛自強等(2020)研究表明,中國公民財經素養測驗的五項測驗均具有良好的心理測量學特征;不僅如此,該研究還修正并確證了將五項測驗內容分置于兩種人性觀下的做法:財經知識、財經能力和理財價值觀屬于個體的經濟人特征(關乎“利”),而財經倫理觀和財富價值觀屬于個體的社會人特征(關乎“義”)。相應地,綜合采用基于這五項測驗分數合成的經濟人指數和社會人指數,才能“義利兼顧”,全面體現人們的財經素養水平。換言之,財經素養的“三元內容”(五項測驗內容)背后應該是一個潛在的“兩因素結構”,包括經濟人因素和社會人因素,這一點已經為因素分析結果所證明(辛自強等, 2020)。

1.4 研究目的與意義

在我國,政府部門(中國人民銀行金融消費權益保護局, 2021)以及一些高校或研究者開展了專門針對財經素養,或者涉及部分相關內容的大型調查(如西南財經大學開展的“中國家庭金融調查”,清華大學開展的“中國城市居民家庭消費金融調查”)。總體而言,這些調查問卷的題目多沿襲自國外工具或臨時自編,其理論觀念尚停留于1.0版本的財經素養觀,沒有實現前文所說的三個方面的整合,因而限制了人們對財經素養本質和我國公民財經素養現狀的認識。例如,已有調查通常缺乏深入的理論建構,調查內容上將素養和行為混同(循環論證),忽略了財經價值觀的評估,不注重按照心理測量學程序和標準來開發工具并提供工具有效性的證據,由此調查結果的質量和價值受到限制。

鑒于此,本研究采用建立在財經素養“三元”理論基礎上的中國公民財經素養測驗(辛自強等, 2018, 2020)開展全國調查,系統探討我國18歲以上公民的財經素養狀況,限于篇幅,本文主要分析整個樣本和各種群體的財經素養現狀。財經素養的指標是從具體到總體的一個體系,具體指標包括財經知識、財經能力、理財價值觀、財經倫理觀和財富價值觀五個方面的得分,其中前三者的得分綜合為財經素養的經濟人指數,后兩者得分綜合為財經素養的社會人指數。為了便于公眾理解,這兩個指數可以“粗略地”(二者并非完全可加)綜合為整體的財經素養指數。需要強調的是,整體的財經素養指數只有大致的指示意義,適用于面向公眾的傳播場景;而相比之下,若要更好地體現財經素養的結構本質,對它與其他變量的關系進行學術考察,我們應該以經濟人指數和社會人指數作為首選指標。

雖然先前的研究(辛自強等, 2018, 2020)已經完成了財經素養“三元”理論的建構和中國公民財經素養測驗的開發,但是本研究的主要創新在于第一次使用它們開展一項大型的全國代表性樣本調查,力圖揭示我國成年公民財經素養的基本狀況,尤其是五項測驗得分和相應衍生指數的人口學特征。此外,本次全國大型調查還將為完善該理論和工具做出方法學貢獻:一是重新檢測該測驗的信度和效度等心理測量學特征,為工具質量提供更有說服力的證據;二是為該測驗制定常模,從而為今后類似調查數據的解釋提供參照標準;三是再次通過因素分析結果確認該測驗背后的雙因素結構(經濟人因素和社會人因素),印證“三元”理論之前所作的結構預設。

2 研究方法

2.1 被試

本研究樣本的抽取采用分層取樣基礎上的配額取樣法。第一層是省區,覆蓋我國31個省、自治區、直轄市(未含港澳臺)。依據2018年末各省區常住人口數確定各省區調查的目標人數為320人或400人兩檔。第二層是地級市取樣點,大體以地級市為單位,每個省區確定8個或10個取樣點,取樣點根據每個省區人口的城鄉戶籍結構、經濟發展狀況和區位差異而定。第三層為在每個取樣點的配額取樣,由一名調查員負責調查約40人。對每個取樣點被試的控制性特征要求是:男女各半;被試年齡在18歲以上,其中20~60歲之間的各年齡段要均勻覆蓋,要求以10歲分段后,各年齡段人數均不少于6人;被試的職業、民族、社會階層等社會人口特征盡量多樣;盡量不以在讀學生為樣本(學生樣本不能超過4人);每個家庭(所有生活在一起的人,視為一個家庭)只能調查1人。調查員在遵循這些配額要求的情況下,根據可得性選定被試。

基于上述取樣方法,根據調查員招募的可行性進行必要的微調,最終完成取樣工作。被試共填答調查表10242份,經過數據整理和清洗程序后,獲得有效樣本10058人(有效率98.20%),這些有效樣本是由274名調查員進行一對一面訪獲得。在有效樣本中,根據人口學信息提供情況,被試年齡范圍為18~89歲,平均年齡39.09歲( SD =12.39)。其中,男性占比47.58%,其余為女性;城鎮戶籍樣本占比53.80%,其余為農村戶籍。樣本的這些人口學特征與我國整體的人口結構基本吻合。各省區樣本數都在215人以上,能夠確保以省區為單位的分析結果具有可靠性,而且每個省區取樣點的分布多樣,總體符合當地人口的區域分布特點。

2.2 調查工具

本調查的工具為中國公民財經素養測驗(辛自強等, 2020),它包括五項測驗。

(1)財經知識測驗。它包括20道四選一的選擇題,每個題目均考察了個體在各種財經活動中常用的不同知識點,可大致歸為四類:財經視野知識、收支平衡知識、財富增長知識和風險防范知識。記分規則為答對記1分,答錯記0分,故原始粗分的分值范圍是0~20,然后除以題目數轉化成0~1尺度的量尺分數。

(2)財經能力測驗。該測驗共有15題,每題答對記1分,答錯記0分。其中財經決策能力維度為四道五選一的選擇題,分別針對理財產品、保險產品、消費產品和貸款產品設置任務情景,要求人們根據某些決策規則或標準從五款具有不同屬性特點的產品中選擇一款合適的。財經數字加工能力維度有五題,包括概率計算的三道題和利率計算的兩道題,采用填空題形式。財經文本加工能力維度有六題,要求被試閱讀銀行賬單和租房合同兩種文本,從中搜索信息或根據信息進行簡單推斷后各完成三道填空題。為控制三個維度題目數量不一的影響,在合成三者時,先計算每個維度上的量尺分數,再據此計算整個財經能力測驗的量尺分數(0~1量尺)。

(3)理財價值觀測驗。該測驗為自陳測驗,共12題,采用1~5的5點李克特量尺記分。測驗包括理財認知(7題)、理財正性情感(2題)和理財負性情感(3題,記分時要做反向編碼,使得分越高表示負性情感越少)三個維度。計算整個測驗的量尺分數,得分越高代表越重視和接納理財活動。

(4)財經倫理觀測驗。該測驗共三個大題,代表三個情景:一是停車繳費的潛規則問題,反映的是自我-集體倫理(即自我利益和集體利益的權衡問題);二是農產品經銷人員在同行間的不正當競爭問題,反映的是自我-他人倫理;三是偷逃個人所得稅問題,反映的是自我-國家倫理。每個大題下各有三個小題,分別調查了被試對當事人有關做法的認知(“完全不贊同”到“完全贊同”)、行為意向(自己“一定不會”到“一定會”如此)和情感體驗(“完全不接受”到“完全接受”),被試要在1~5的5點李克特量尺上作答。由于題目都是對概念的反向測量,需要反向計分,讓分值越高代表財經倫理水平越高。無論是維度得分還是整個測驗得分都為相應題目的平均分(1~5的量尺分數)。

(5)財富價值觀測驗。該測驗的設計借鑒了心理物理學中的對偶比較法。這一方法最初只是用于比較人們偏好兩個事物中的哪一個,后來有學者引入了等級評定,以確定對其中一個事物的具體偏好程度(戚國棟, 1985)。該方法已被證明有效而穩定(戚國棟, 1985; 田曉明, 馮成志, 2009),并被廣泛用于教師工作價值觀、企業員工價值觀等方面的研究(張娜等, 2008; 趙慧娟, 龍立榮, 2013)。財富價值觀測驗設計了九道題,要求被試將“金錢財富”與其他人生目標的重要性進行對偶比較。例如“(A)金錢財富5—4—3—2—1—2—3—4—5家庭親情(B)”,衡量尺度中,1表示同等重要,2表示稍重要,3表示重要,4表示很重要,5表示絕對重要,即分數越大,重要性越高。以1為界,靠左邊的衡量尺度表示左側指標(A)比右側指標(B)的重要程度,靠右邊的衡量尺度表示右側指標(B)比左側指標(A)的重要程度。處理數據時,從“金錢財富”到另一端的人生目標之間的九個數字分別編碼為1~9,得分越高,代表越能“超越”金錢財富而重視其他目標。該測驗包括社會性價值(4題)、個體性價值(2題)和超然性價值(3題)三個維度。無論是維度得分還是整個測驗得分都為相應題目的平均分(1~9的量尺分數)。

對于上述五項測驗,我們首先計算了每項測驗的“量尺分數”(限于篇幅,本文不考慮維度層面的結果)。由于這五項測驗各自的題目數、記分方式等均不一致,為了便于理解分值含義,我們將每項測驗各自原始的量尺得分轉化為百分制分數。這種轉換并不改變每個被試得分在群體中的相對位置,也不改變這些得分的相關模式。在本研究中統一采用這種百分值轉換分數代表各測驗結果。

最后,根據如下公式計算財經素養的三個指數(均為百分制):

財經素養的經濟人指數=(財經知識得分+財經能力得分+理財價值觀得分)/3;

財經素養的社會人指數=(財經倫理觀得分+財富價值觀得分)/2;

財經素養指數=(經濟人指數+社會人指數)/2。

在本次全國調查中,中國公民財經素養測驗的五項測驗的信度都符合心理測量學要求。財經知識測驗的克隆巴赫α系數為0.78;財經能力測驗的α系數為0.85,各維度的α系數在0.67至0.76間;理財價值觀測驗的α系數為0.83,各維度的α系數在0.62至0.90間;財經倫理觀測驗的α系數為0.88,各維度的α系數在0.91至0.94間;財富價值觀測驗的α系數為0.82,各維度的α系數在0.76至0.91間。這些數據表明每個測驗及其維度都有良好的內部一致性信度。

在五項測驗中,財經知識測驗每題測量了不同的知識點,知曉某個知識點并不意味著必然或有更大可能知曉其他知識點,因此,這類知識測驗并不適合分析其內在的因素結構,其內容效度更為重要,這點已經在測驗編制時考察過了(孫鈴, 辛自強, 2020),這里不再重復。

為了考察其余四項測驗的結構效度,我們使用Mplus 8.3軟件分別進行了驗證性因素分析,表1提供了每項測驗的理論模型對數據的擬合指數。由表1可知,在每個測驗上的CFI、TLI 均大于0.95,且大多非常接近1,而RMSEA、SRMR幾乎都小于0.05(只有財富價值觀測驗的RMSEA為0.057),所有這些指標都表明每項測驗的理論模型是合理的。表1中的χ2/ df 是越小越好,通常要求小于5,財經能力測驗和財經倫理觀測驗都符合這一要求,而理財價值觀測驗和財富價值觀測驗的這個指標并不理想,不過這可能并不意味著這兩項測驗存在結構效度問題。因為χ2/ df 會隨著樣本量增大而遞增,當樣本量過大時,該指標并不是判斷模型擬合好壞的良好標準(侯杰泰等, 2004, p.20; McKay et al., 2014)。例如,有學者指出,“卡方統計量與樣本量有很強的關聯,由此導致如此好的模型傾向于被過度拒絕”(McKay et al., 2014, p.658)。鑒于此,綜合考慮表1的各種擬合指數,可以認為財經能力測驗與財經價值觀的三項測驗均有良好的結構效度。針對各項測驗而言,每個題目在一階因素上的載荷以及一階因素在二階因素上的載荷表明,不僅每項測驗的測量模型是合理的,而且其結構模型總體也是合理的,這里不再贅述具體數據。

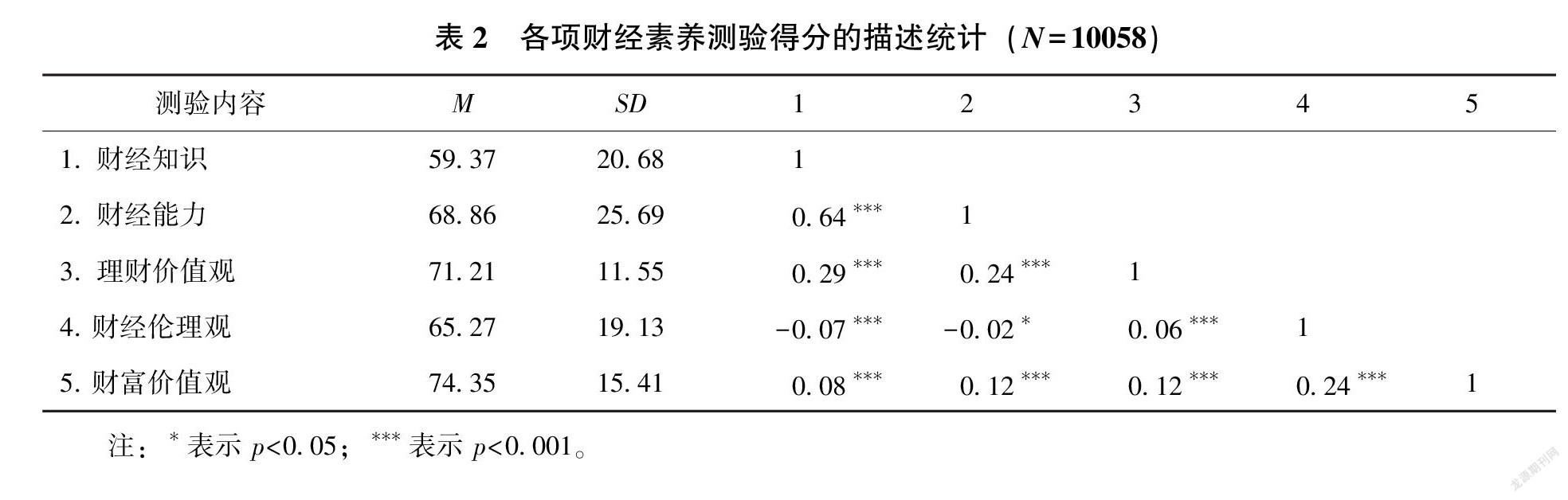

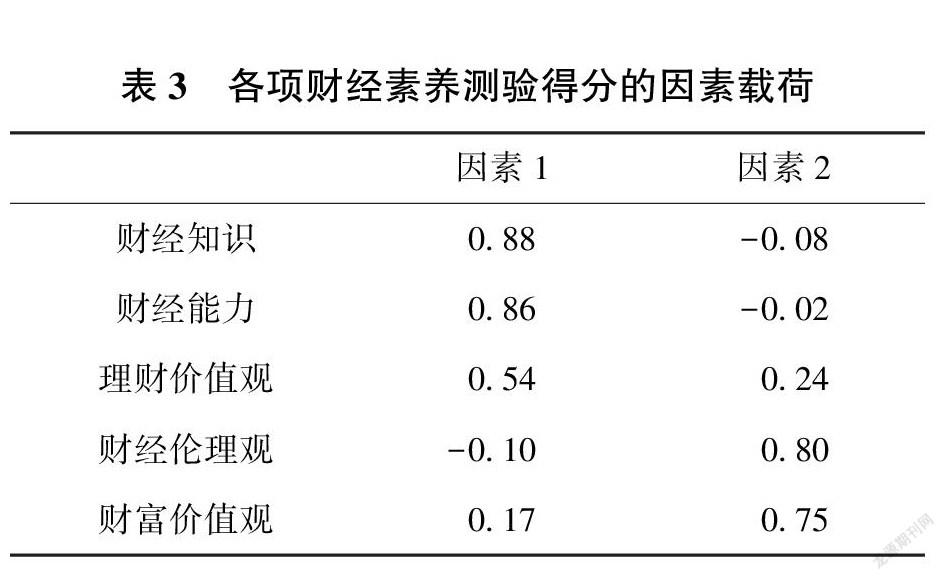

我們還分析了中國公民財經素養測驗五項測驗得分的結構。表2提供了各項測驗得分的平均數、標準差和相關系數。對這五項測驗得分進行探索性因素分析(采用主成分法抽取因素,并作方差極大正交旋轉),結果表明,特征根大于1的因素有兩個, 特征根分別為1.85(貢獻率37.05%)、 1.24(貢獻率24.84%),二者累計貢獻率為61.89%。這說明這兩個因素可以有效解釋五項測驗得分大部分的變異。

表3顯示,財經知識、財經能力、理財價值觀在因素1上的載荷分別為0.88、0.86、0.54;財經倫理觀、財富價值觀在因素2上的載荷分別為0.80、0.75。因素1是財經素養的“經濟人”因素,它意味著一個有財經素養的人應該有鮮明的“經濟人”特征,即較高的財經知識和財經能力水平,且認同理財活動的價值;因素2是財經素養的“社會人”因素,它意味著一個有財經素養的人應該具有“社會人”特征,即遵守財經倫理規范,擁有超越金錢財富的價值追求。圖1表明個體的財經素養是由“經濟人”因素和“社會人”因素二者獨立標定的。換言之,我們要衡量一個人的財經素養,既要計算出其經濟人指數(財經知識、財經能力、理財價值觀三者的均分),又要計算出其社會人指數(財經倫理觀、財富價值觀二者的均分)。進一步講,一個指數得分的高低對于我們推定另一個指數得分的高低作用不大,總體的財經素養水平要通過經濟人指數和社會人指數綜合確定。

本次調查還通過問卷題目收集了被試人口學特征信息,包括居住地、性別、出生年份、學歷、職業狀況、戶籍、收入等。

2.3 調查程序及質量保證措施

調查時間是2021年1~3月,即2020~2021學年寒假(調查員所在學校錯時放假,調查時間略有不同)。調查全過程都精心安排,以確保調查質量。

(1)調查員招募、培訓和管理。共招募280名調查員,他們是來自四所駐京高校的在讀本科生和研究生。最終,實際有274人完成了一定數量的有效樣本調查,人均完成36.71份。所有調查員都經過系統的培訓,并在項目負責人(1人)、督導員(11人)和調查員組成的三級管理體系下開展工作。

(2)調查實施過程的管理。調查員在遵循取樣原則和配額規定的情況下,完成取樣和調查。調查方法為一對一面訪。調查員先介紹調查背景、目的、指導語、拍照要求等,被試理解這些信息后簽署“調查同意書”并獨立作答。調查員拍攝被試作答過程中的照片,照片須包含地理位置信息,用以核對取樣地點。每名被試作答時長平均為40分鐘。

(3)調查后數據錄入過程管理。問卷收集后,調查組建立“初錄”數據庫(樣本量為10242人,不含空白卷)。然后由項目負責人和督導員一起核查并討論確定無效樣本,最終剔除存在填答空缺或錯漏較多、明顯存在“有規律”的選項或作答等情況的無效調查161份,至此,“初錄”數據庫中保留樣本為10081人。然后,再委托數據錄入公司對數據獨立錄入,建立“再錄”數據庫。在計算機上自動比對“初錄”和“再錄”兩個數據庫后,核實修正“再錄”數據庫。由于該數據庫中有23人年齡小于取樣時設定的18歲標準,故予以剔除,保留有效樣本10058人。對該數據庫進行再次整理:一是檢查每個變量的分布并確認均不存在異常值(如不符合量尺規定的數據);二是處理個別的變量缺失值(用變量平均數插補)。至此,形成最后的正式數據庫( N =10058)。

3 研究結果

3.1 財經素養五項測驗得分及其衍生指數的描述統計

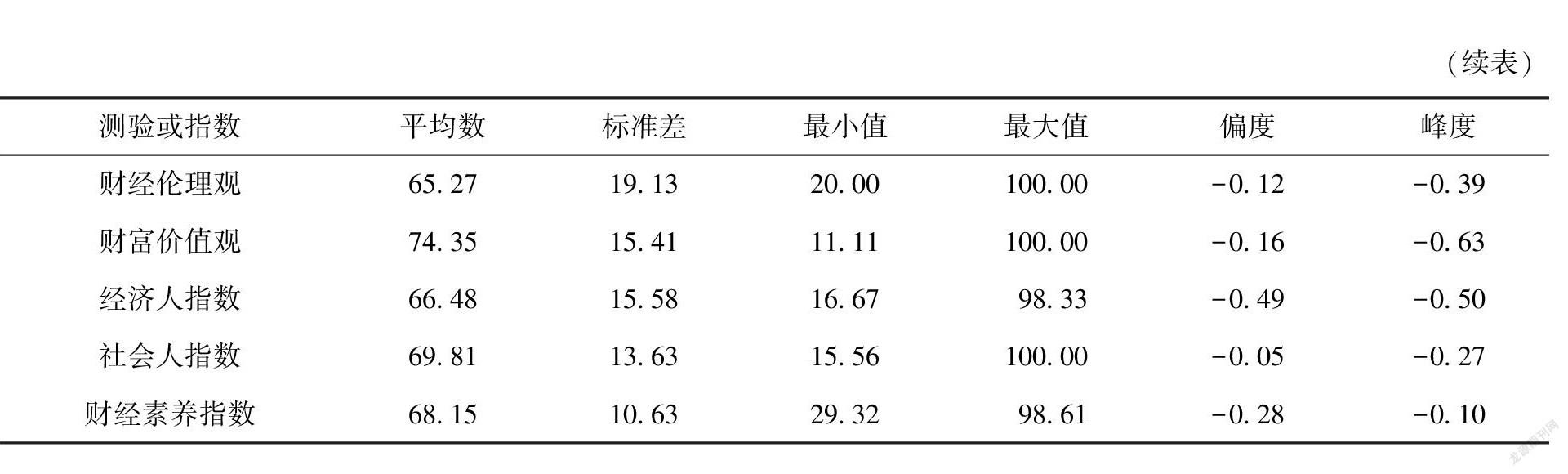

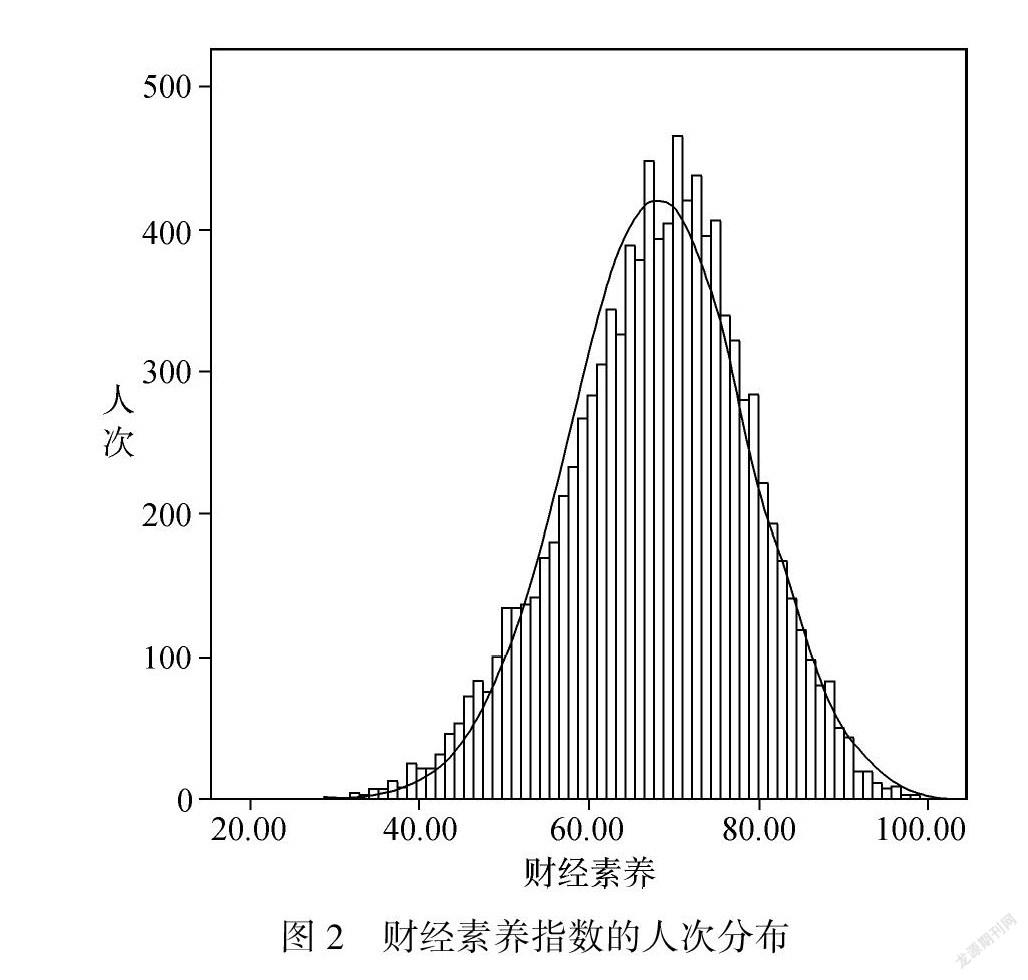

表4提供了各項測驗得分的描述統計指標。除了財經能力測驗之外的其他四項測驗的得分以及三種衍生指數,其偏度的絕對值都在0.50以內,均可以視作正態分布(可以財經素養指數的人次分布為例,見圖2);財經能力測驗得分分布呈一定程度的負偏態,但鑒于樣本量很大,根據中心極限定理,如果只是對財經能力的群體間差異進行比較,依然可以視作正態分布,采用參數檢驗(如方差分析、 t 檢驗)。簡言之,鑒于樣本量足夠大,為了統計分析的簡便和統一,將所有測驗得分及其衍生指數都視作正態分布或近似正態分布,在此基礎上選用統計方法。表4提供的各項測驗得分及其衍生指數的平均數和標準差可以分別作為變量集中趨勢和離散趨勢的首選指標,并可以作為全國常模使用。例如,財經素養指數平均分為68.15( SD =10.63),經濟人指數平均分為66.48( SD =15.58),社會人指數平均分為69.81( SD =13.63)。

3.2 省區常模及差異

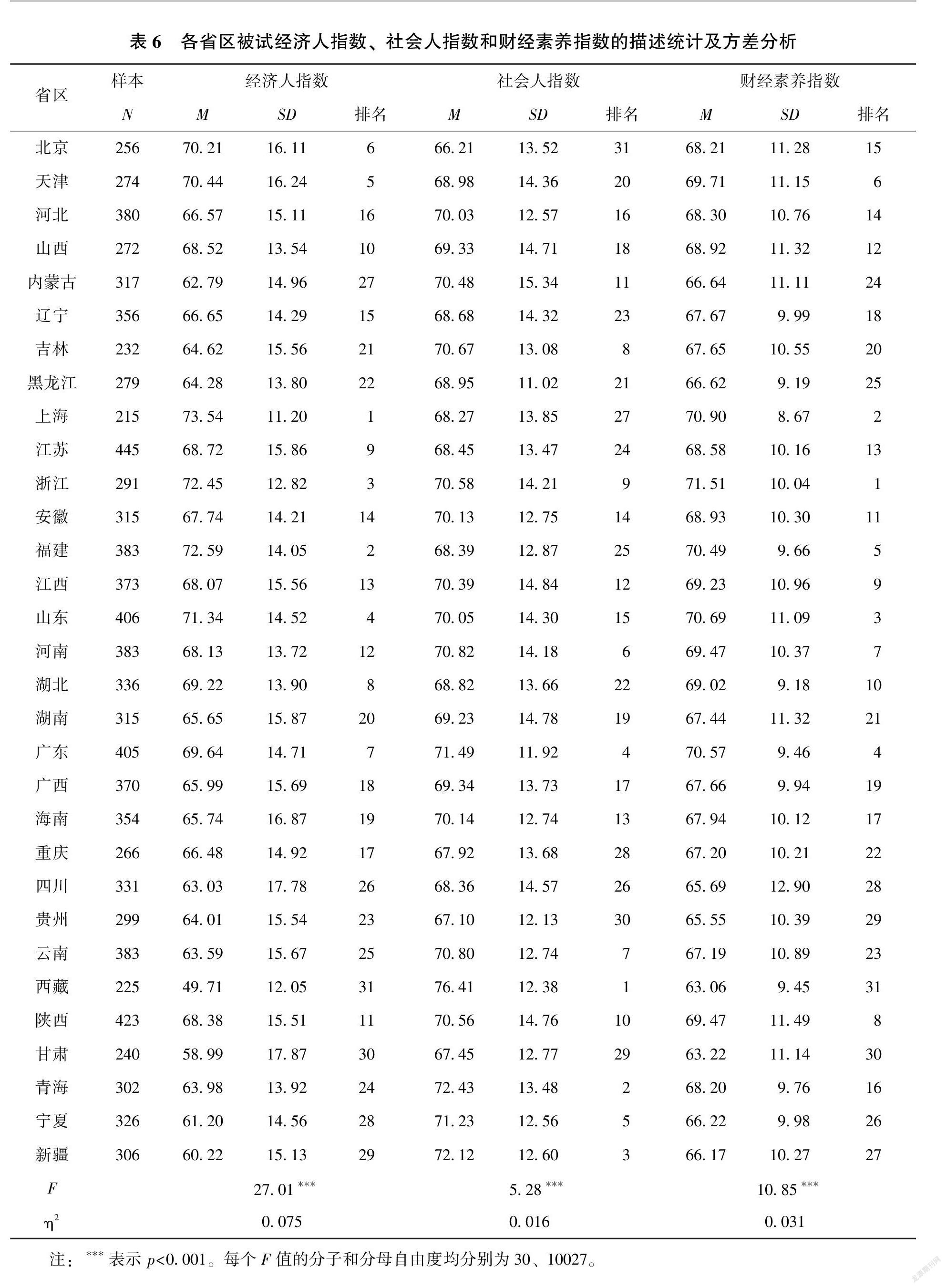

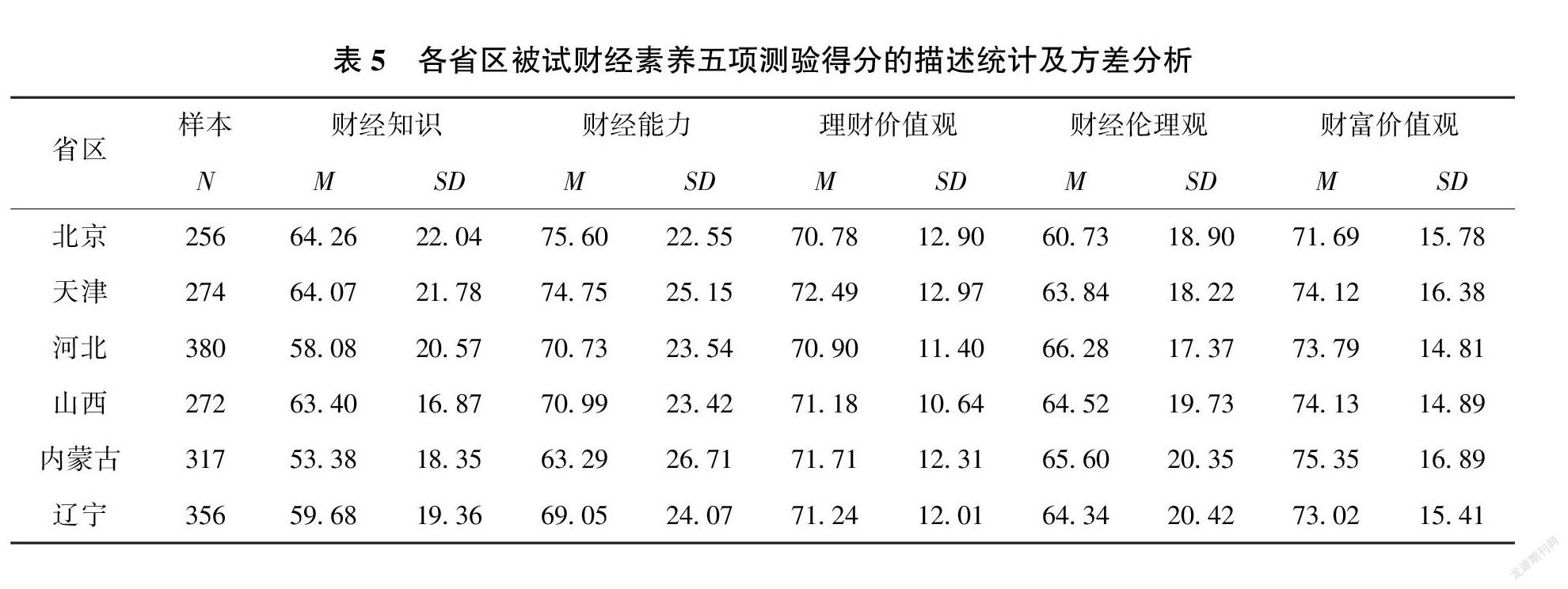

所有被試( N =10058)的省區信息都是齊全的,各省區樣本量及其在各項測驗上得分的描述統計(常模資料)見表5。單因素方差分析顯示,每個測驗的得分均存在顯著的省區差異,尤其財經知識和財經能力得分各省區差異較大(即效果量較大)。

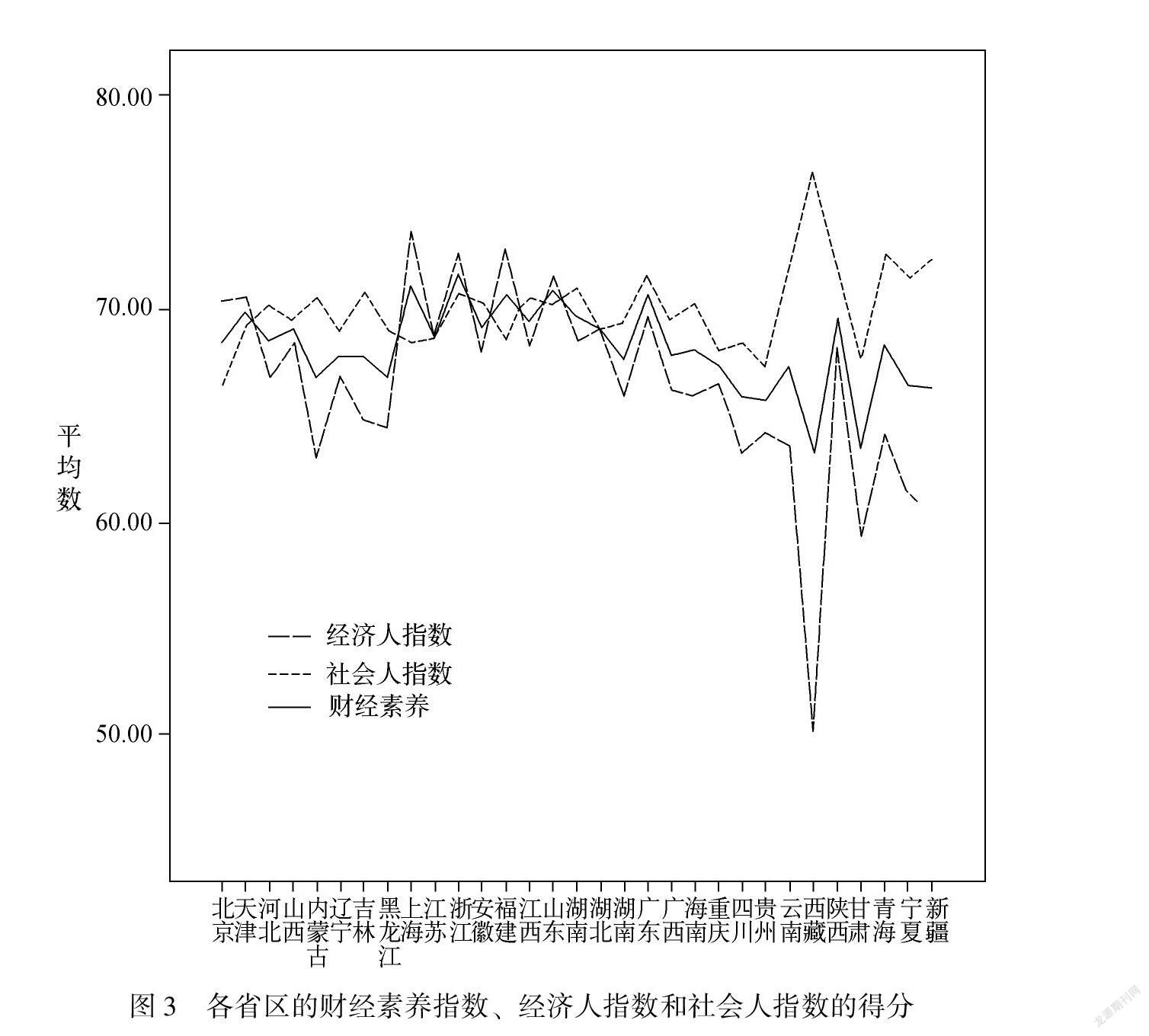

表6提供了各省區被試經濟人指數、社會人指數和財經素養指數的描述統計和得分排序。方差分析顯示這些指數均存在顯著的省區差異。三者中經濟人指數的省區差異最大(效果量最大),社會人指數的省區差異雖然在統計上顯著但差異幅度最小(效果量最小),財經素養的省區差異居中(效果量居中),從圖3也可以直觀地看出省區差異的幅度。

具體來說,財經素養得分最高的10個省區依次是:浙江、 上海、 山東、 廣東、 福建、 天津、 河南、 陜西、 江西、 湖北;經濟人指數得分最高的10個省區依次是:上海、 福建、 浙江、 山東、 天津、 北京、 廣東、 湖北、 江蘇、 山西;社會人指數得分最高的10個省區依次是:西藏、 青海、 新疆、 廣東、 寧夏、 河南、 云南、 吉林、 浙江、 陜西。

從圖3可以看到一個有趣的現象:有些省區,經濟人指數和社會人指數得分分化較大,如西藏、 新疆、 寧夏、 甘肅、 青海、 內蒙古、 云南等省區都是社會人指數得分大幅高于經濟人指數,也有少數省區是經濟人指數得分略高于社會人指數(這種情況不多,差異幅度也不大),如上海、 福建、 北京。其他一些省份,兩個指數很接近,如江蘇、 湖北、 山西、 山東等。如果在省區層面匹配經濟人指數和社會人指數,31個省區兩種指數的相關系數為-0.53,這表明,總體而言,在省區層面兩個指數存在相當程度的背離或分化:經濟人指數表現好的省區,社會人指數未必如此;反之亦然。

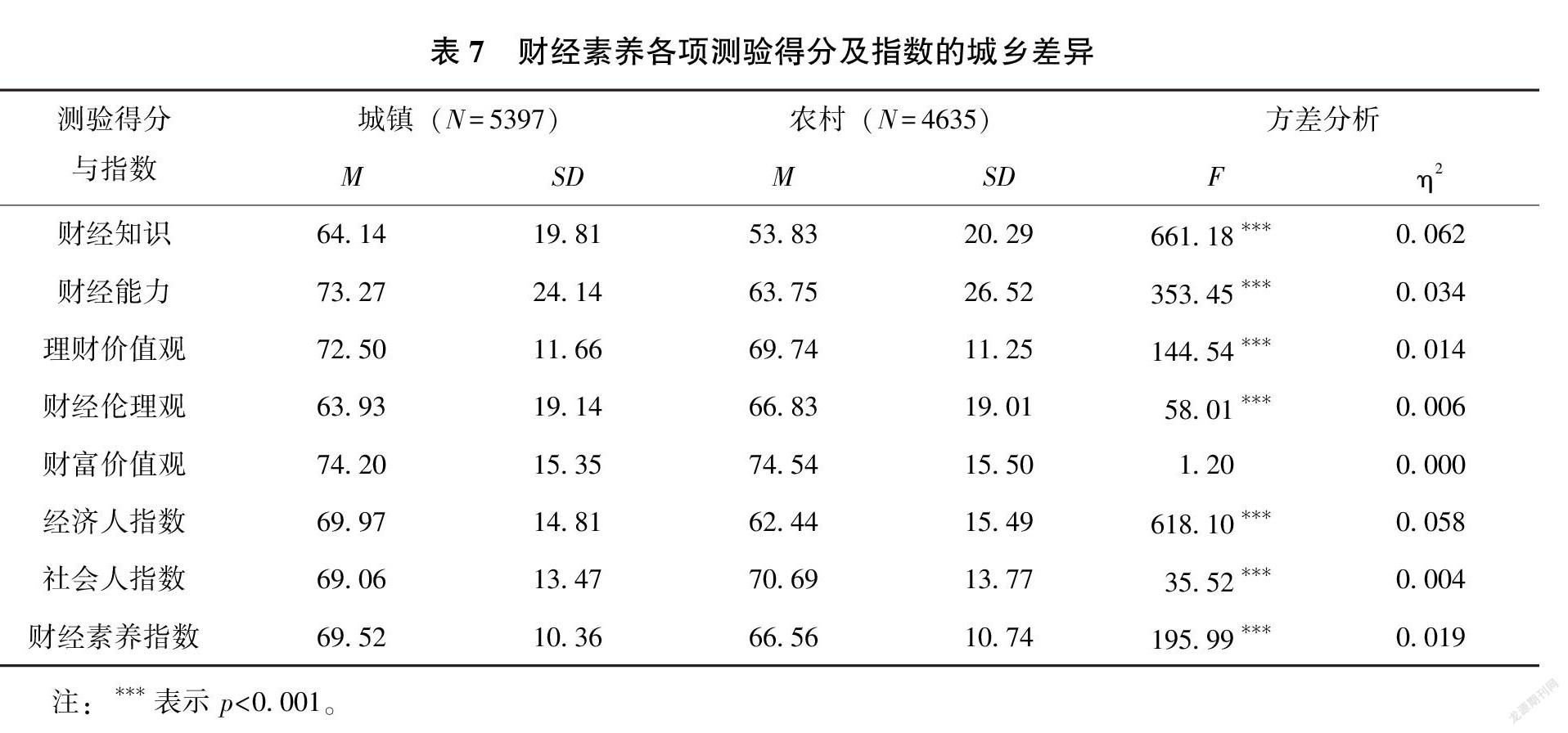

3.3 城鄉常模及差異

共有10032名被試提供了戶籍信息,表7是對財經素養各項測驗得分和指數城鄉差異的描述統計,它們可以作為城鄉常模使用。方差分析顯示,城鎮戶籍者整體的財經素養指數顯著優于農村,具體來說,是經濟人指數優于農村戶籍者,在財經知識、財經能力和理財價值觀方面得分都是城鎮戶籍者顯著高于農村戶籍者。在財經素養的經濟人指數方面,城鄉鴻溝是巨大的,城鄉戶籍因素的貢獻率為5.8%,那些具體測驗結果上的效果量也在1.4%~6.2%之間。然而,在社會人指數和財經倫理觀方面,卻是農村戶籍者顯著高于城鎮戶籍者,雖然城鄉戶籍因素的貢獻只有0.4%和0.6%。

3.4 學歷常模及差異

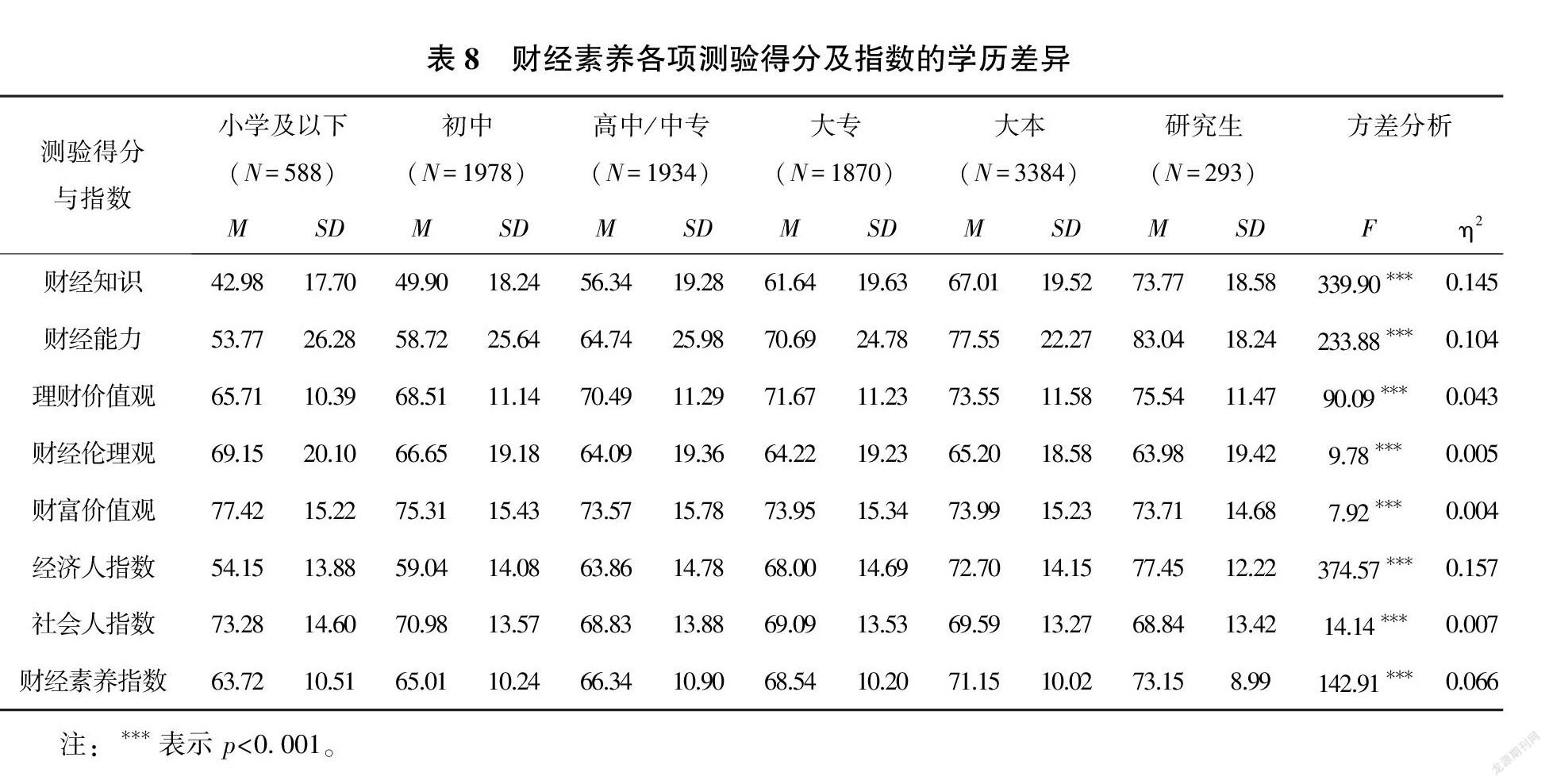

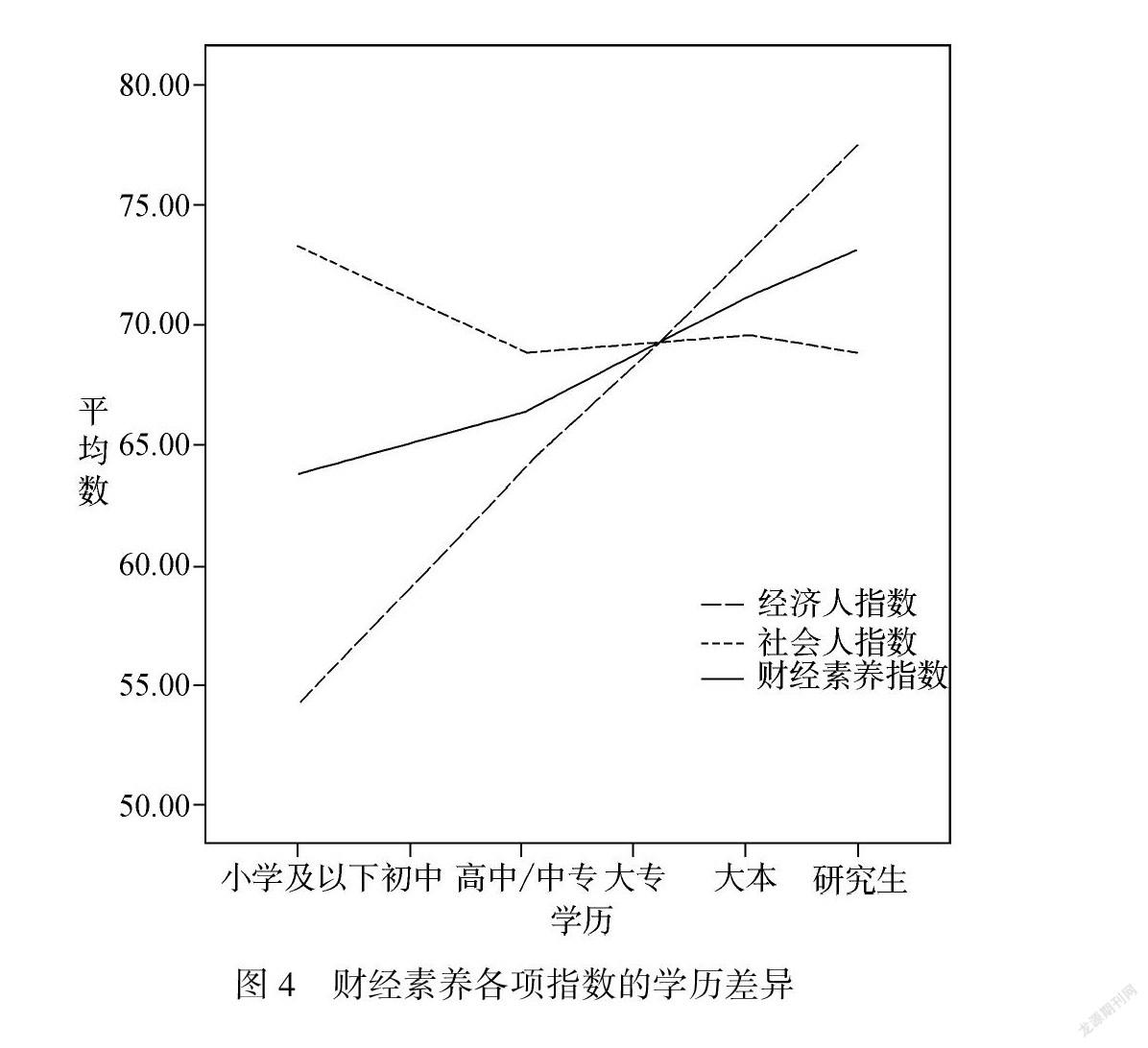

共有10047名被試提供了學歷信息,表8是對財經素養各項測驗得分和指數學歷差異的描述統計,它們可以作為學歷常模使用。方差分析顯示,在財經素養各項測驗得分和指數上都存在顯著的學歷差異。具體來說,隨著學歷的升高,財經素養也升高(學歷貢獻率6.6%),準確說是由經濟人指數隨學歷而升高所致(學歷貢獻率15.7%),尤其是財經知識和財經能力隨著學歷增幅明顯(學歷貢獻率14.5%、10.4%),理財價值觀也有所上升(學歷貢獻率4.3%);然而,社會人指數、財經倫理觀、財富價值觀都是隨著學歷的增高而有所下降的(學歷貢獻率分別為0.7%、0.5%、0.4%)。若只看圖4,則可以獲得一個更簡潔的印象:隨著學歷提高,財經素養的經濟人指數大幅上升,但社會人指數卻小幅下降。總體而言,學歷提高還是對財經素養水平有促進作用。

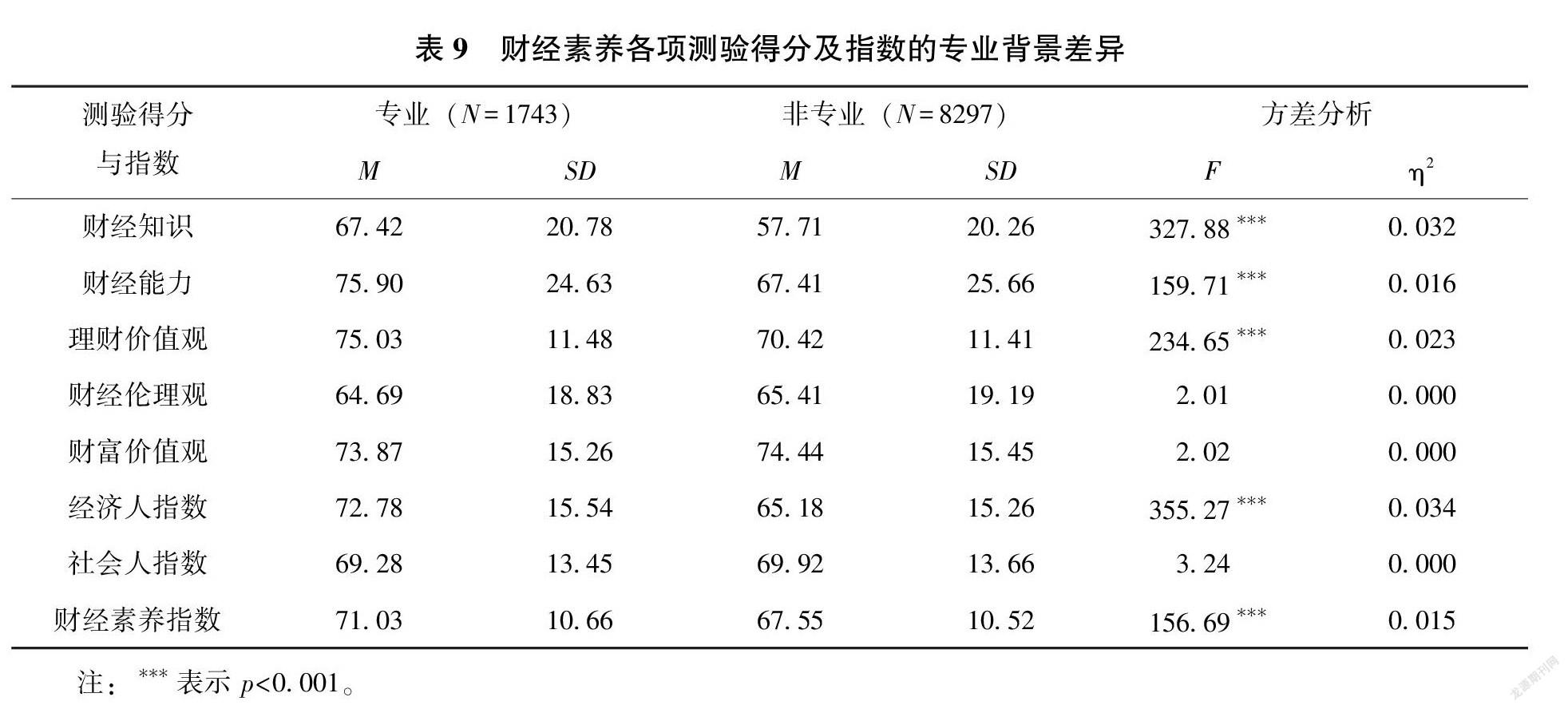

3.5 專業背景常模及差異

調查中詢問被試“是否(或曾經)從事財經類工作(如會計、審計、稅務、銀行、證券、保險等)或學習財經類專業”,共有10040名被試提供了專業背景信息,據此區分出專業人員和非專業人員。表9呈現了財經素養各項測驗得分和指數專業背景差異的描述統計,它們可以作為專業與否兩類人員的財經素養常模使用。方差分析顯示,專業人員在財經素養的經濟人指數及相應測驗得分上都顯著高于非專業人員,然而,在社會人指數及相應測驗得分上兩類人員沒有顯著差異。總體而言,專業人員的財經素養水平更高,主要是經濟人指數得以提升(專業背景的貢獻度是3.4%),他們有更多的財經知識,更高的財經能力,更強的理財價值觀,但是專業背景并不影響社會人指數,沒有改善財經倫理觀和財富價值觀。

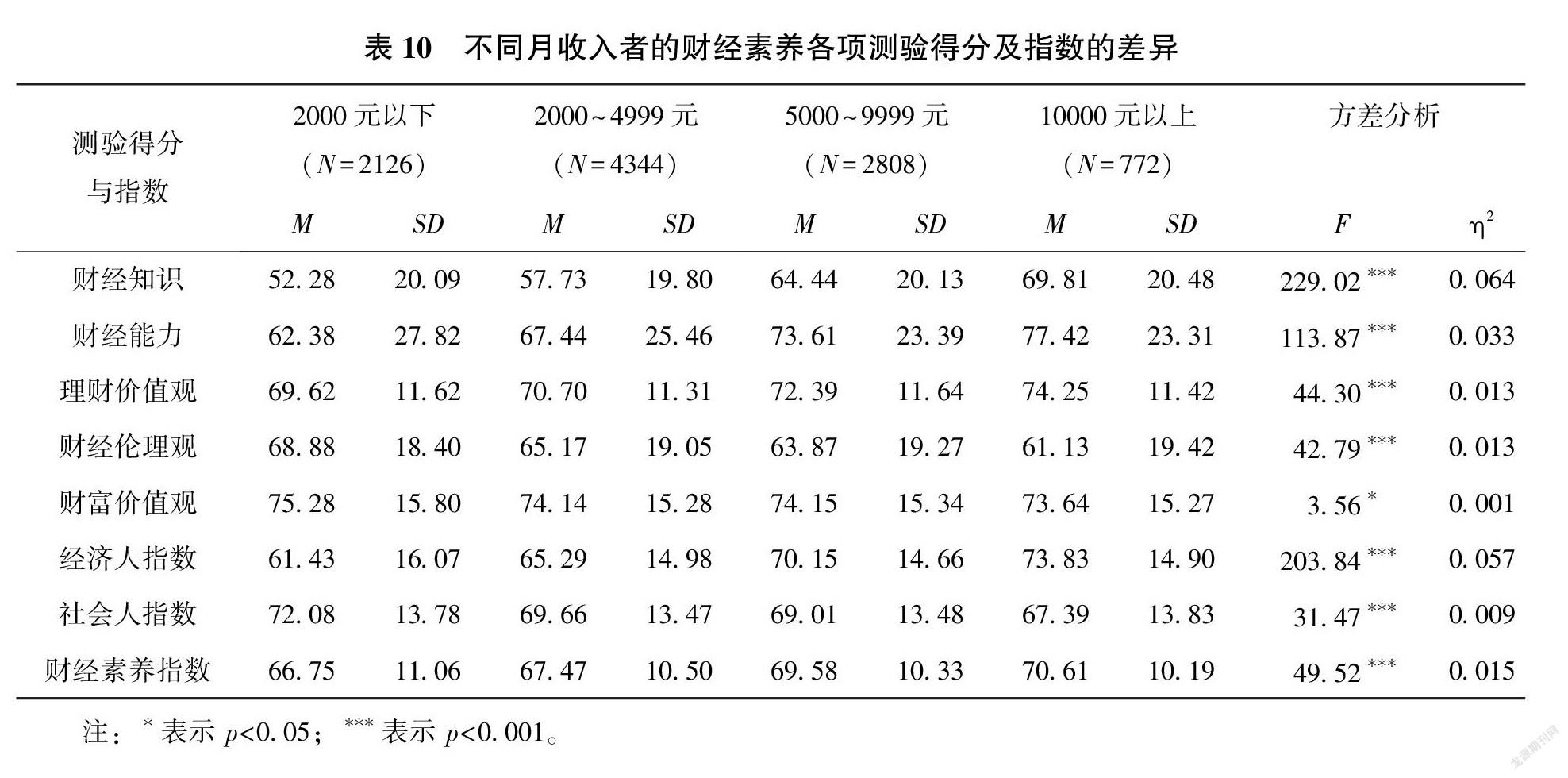

3.6 不同收入組常模及差異

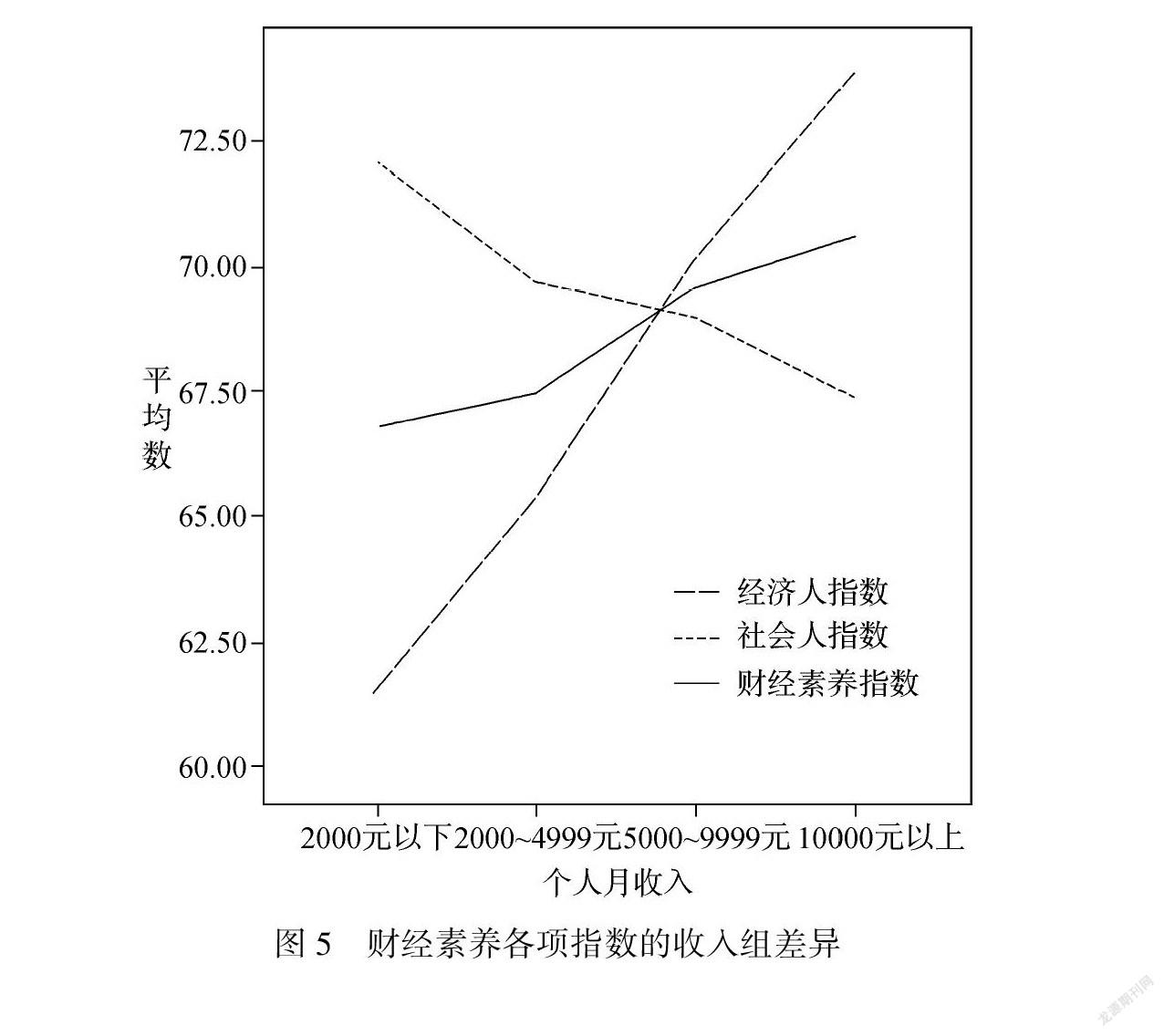

共有10050人報告了個人月收入等級信息,不同收入者的財經素養各項測驗得分及指數的描述統計見表10,這些指標可以用作不同收入組財經素養的常模。方差分析顯示,不同月收入者的財經素養存在顯著差異:財經知識、財經能力和理財價值觀得分都隨著收入增加而顯著增加,尤其是財經知識,其變異的6.4%可以通過收入來解釋;財經倫理觀和財富價值觀得分卻隨著收入的增加而顯著降低。總體來看,財經素養隨著收入的增加而顯著增加,收入的貢獻度是1.5%,這種增加主要是因為經濟人指數隨著收入的增加而顯著升高,收入的貢獻度是5.7%,但是社會人指數則呈輕微下降趨勢(圖5)。

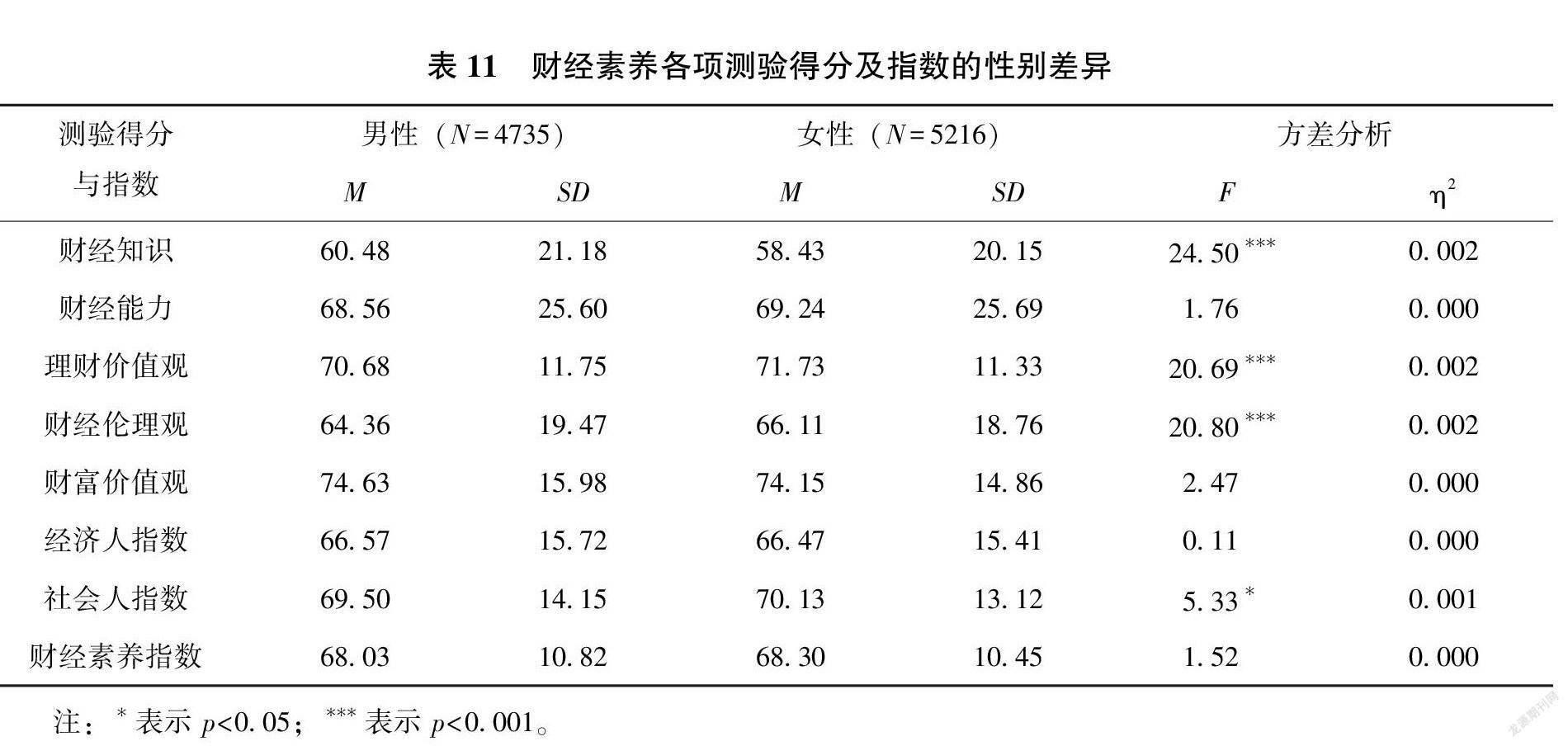

3.7 性別常模及差異

共有9951名被試提供了性別信息,表11呈現了財經素養各項測驗得分和指數性別差異上的描述統計,它們可以作為性別常模使用。方差分析顯示,男性財經知識水平顯著高于女性,女性在理財價值觀、財經倫理觀和社會人指數方面得分都顯著優于男性,而在財經能力、財富價值觀、經濟人指數和整體的財經素養指數方面得分均無顯著的性別差異。需要強調的是,即便那些有顯著性別差異的方面,性別的實際作用也非常小,只有0.1%或0.2%的效果量。

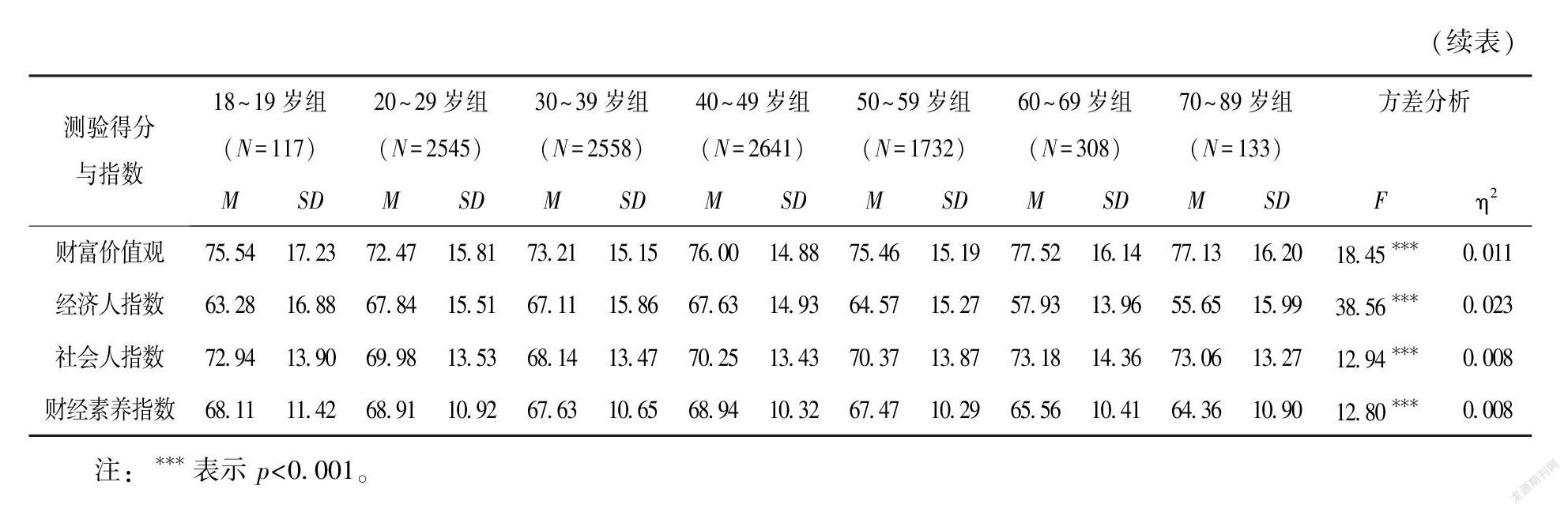

3.8 年齡常模及差異

共10034名被試提供了年齡信息,他們的年齡范圍是18~89歲,據此將其分成7個年齡組:18~19歲組、20~29歲組、30~39歲組、40~49歲組、50~59歲組、60~69歲組、70~89歲組。表12提供了不同年齡組的財經素養各項測驗得分和指數的描述統計(年齡常模)。方差分析表明,各項測驗得分都有顯著的年齡差異,年齡的貢獻率在1.0%~1.7%之間。具體來說,財經知識、財經能力、理財價值觀三者與年齡組的關系均大致呈“倒U形”:18~19歲組偏低,20~29歲組、30~39歲組、40~49歲組這三組被試的得分處于較高的水平,而此后的50~59歲組、60~69歲組和70~89歲組的得分依次下降。財經倫理觀和財富價值觀與年齡組的關系大致呈“U形”:兩端的年齡組得分偏高,而中間的年齡組得分偏低。

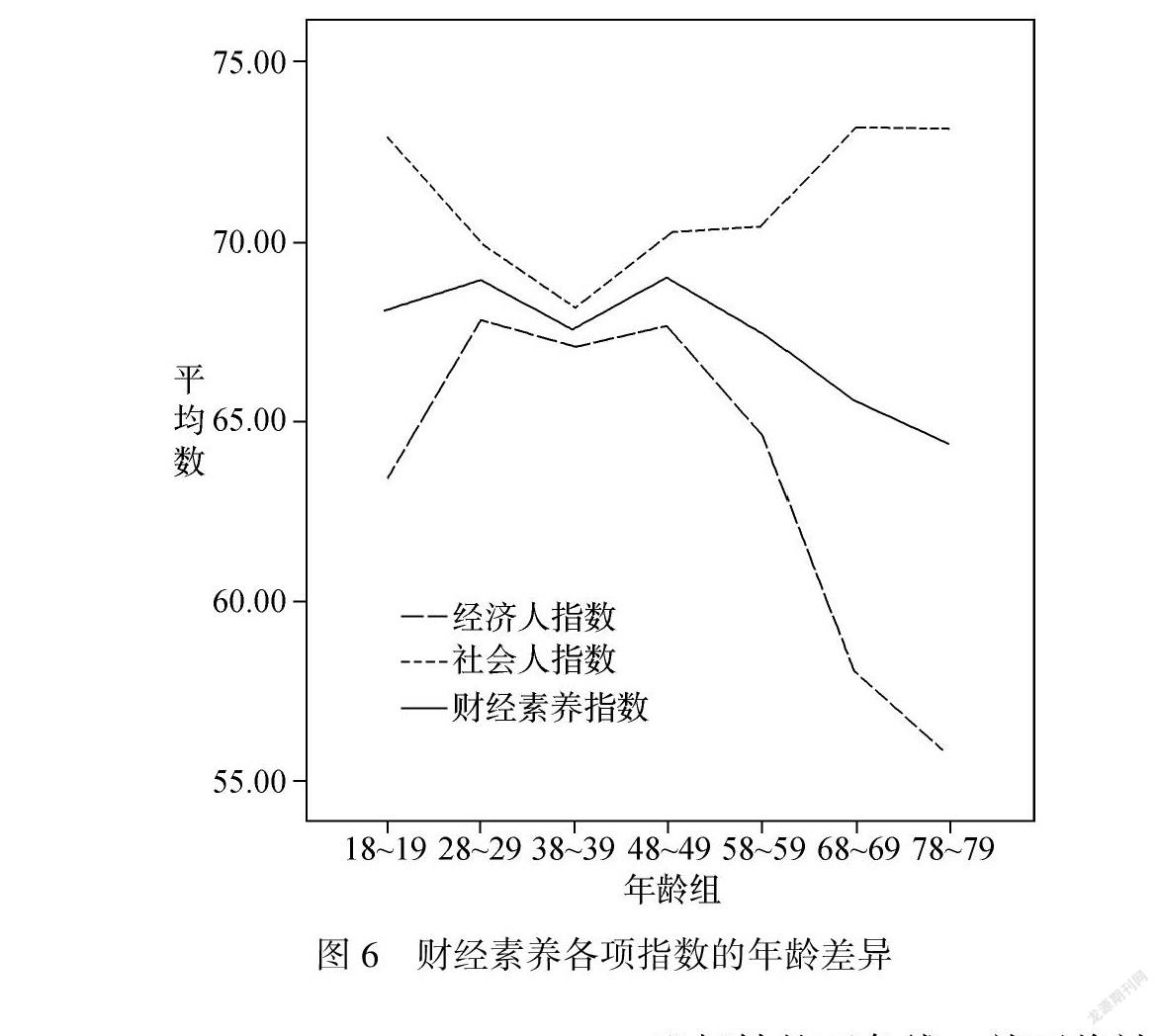

如果將上述五項測驗的得分匯總成三個指數,可以獲得一個更簡潔的結果(圖6)。不同年齡組的經濟人指數呈現“倒U形”:20~49歲間的三個年齡組得分較高,而兩端的年齡組得分偏低,尤其是老年人群體(60~69歲組和70~89歲組)更低;不同年齡組的社會人指數呈現“U形”,20~59歲間的四個年齡組得分較低(30~39歲組最低),而兩端的年齡組得分偏高。財經素養指數是經濟人指數和社會人指數的均分,其年齡差異模式大致呈現“M型”,尤其是老年群體的偏低。

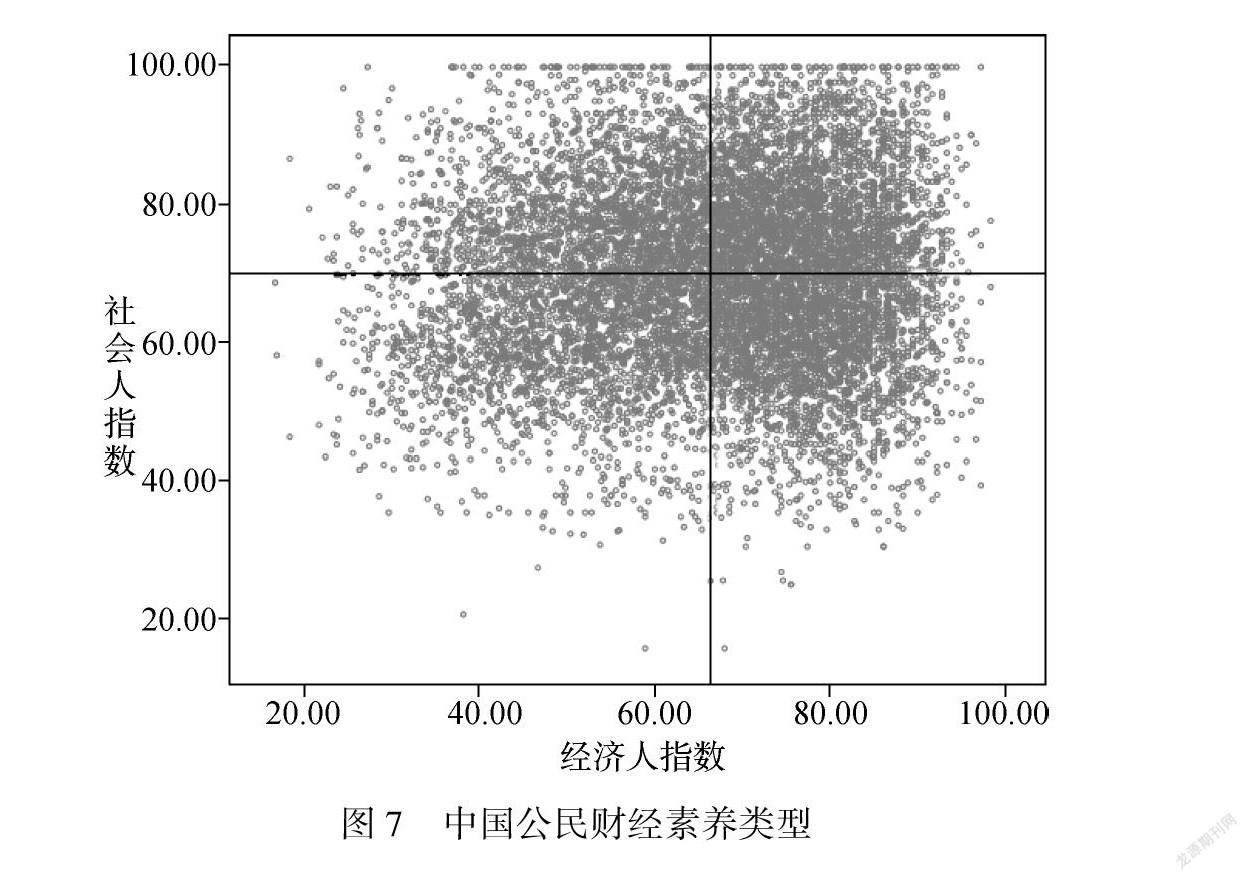

3.9 財經素養類型分布

在本調查中,經濟人指數平均數為66.48( SD =15.58),社會人指數平均數為69.81( SD =13.63),而且兩個指數幾近零相關,相關系數為0.06,二者基本上彼此獨立(散點圖見圖7)。若在圖7內部以經濟人指數和社會人指數各自的平均數(66.48、69.81)確定位置,畫出平行另一坐標軸的兩條線,就可將被試( N =10058)分入四個象限(四組):第一象限為高財經素養組,兩個指數得分均高,占總人數的28.74%;第三象限為低財經素養組,兩個指數得分均低,占總人數的22.45%;第二象限為社會人組,只是社會人指數得分高,占總人數的21.62%;第四象限為經濟人組,只是經濟人指數得分高,占總人數的27.18%。四組人數大致均衡。

4 討論

本研究基于我國學者原創的財經素養“三元”理論和中國公民財經素養測驗(辛自強等, 2018, 2020),通過全國31個省區的萬人樣本調查,獲得了重要的結果。一方面,是方法學的貢獻。本研究首次為中國公民財經素養測驗提供了全國常模以及各群體的常模;以全國代表性的大型樣本驗證了該測驗的信度和效度等心理測量學特征,為測驗質量提供了令人信服的證據;而且,驗證了財經素養的“二因素”結構,再次表明從經濟人因素和社會人因素角度揭示財經素養結構本質的合理性。另一方面,是具體調查結果方面的發現。本次大型調查清晰刻畫了我國公民財經素養的基本狀況,揭示出人們在財經素養上一些重要的群體差異:

第一,財經素養的省區差異。總體而言,各省區的財經素養水平、經濟人指數和社會人指數以及具體測驗得分都存在省區差異。粗略而言,東南沿海各省區的經濟人指數更高,越往西部、北部的省區,則有所降低。這一地區差異模式基本與中國人民銀行金融消費權益保護局(2021)的調查結果一致,因為其調查關注的主要是經濟人特征(金融知識、金融技能、金融行為等)。然而,本研究表明社會人指數上卻是西部的省區得分更高,其他地區的某些省區和四個直轄市得分更低,這一結果是以往研究未曾發現的。更值得關注的是,31個省區的經濟人指數和社會人指數存在中等程度的負相關( r =-0.53),這表明在省區層面,兩個指數存在相當程度的背離或者說此消彼長現象。對于各省區而言,要提高公民的財經素養水平,不能只考慮經濟人指數。若經濟人指數提上去了,但社會人指數掉下來了,或者后者高而前者低,這都意味著財經素養依然是不健全的。

第二,財經素養的城鄉差異。整體的財經素養水平是城市優于農村,這主要是因為經濟人指數的城鄉鴻溝巨大,但是社會人指數則是農村略好。農村居民受其知識面、收入水平和生活工作地點的影響,更少接觸各種金融產品和服務,從而不利于財經素養的提升(劉國強, 2018),由此,農村居民的經濟人指數得分顯著低于城市。當然,這一現象也可能與下面要說的教育背景差異有關系,通常農村居民的總體學歷水平低于城市居民。

第三,財經素養的教育背景差異。本研究表明,整體的財經素養水平隨著人們學歷的上升而上升,這主要是由于隨著學歷提高,經濟人指數明顯增大,教育因素可以有效提升財經知識、財經能力和理財價值觀,但是社會人指數及具體測驗得分不增反而微降。在美國、德國、荷蘭、瑞士的調查同樣表明,以“大三”問題測量的財經素養水平(類似經濟人指數)均隨著學歷的上升而上升(Lusardi & Mitchell, 2014)。本研究還表明,專業背景(專業學習和工作)的作用大致與學歷的作用類似,專業經驗可以促進經濟人指數從而提升財經素養,但是對社會人指數則沒有作用,乏善可陳,這一結果完全復制了之前的發現(辛自強等, 2020)。

第四,財經素養的收入差異。收入越高者,其財經素養水平,具體是經濟人指數也越高,但是社會人指數卻相應下滑。在經濟人指數代表的財經素養方面,國外有一些大致可比的結果。意大利的調查顯示,家庭財富多少與財經知識只有較弱的正相關(Monticone, 2010);在泰國的研究卻表明,家庭收入水平和財經素養的相關系數大于0.30(Grohmann et al., 2015);荷蘭的調查也表明,家庭收入較高者有更多的財經知識(van Rooij et al., 2011)。雖然每項研究得到的相關程度不一,但是均表明家庭收入和財經素養是正向關系。家庭收入高者,往往有更多的財經活動經驗,從而提高了經濟人指數;當然也可能是反過來,財經素養促進了收入。

第五,財經素養的年齡差異。經濟人指數和社會人指數的年齡差異模式大致相反:相對其他年齡段,20~49歲群體(成年人)的經濟人指數最好,而社會人指數最差;兩端的年齡組,特別是老年組,則是經濟人指數更差,而社會人指數更好。中國人民銀行金融消費權益保護局(2021)的調查結果同樣顯示年齡與消費者金融素養(類似經濟人指數)在年齡上的分布呈現“倒U型”,老年人和青少年的金融素養水平相對較低。在美國、德國、瑞士的調查結果也都發現,用“大三”問題測量的財經素養水平隨年齡變化呈現出這種“倒U型”模式(Lusardi & Mitchell, 2014)。可見,在財經素養的經濟人指數方面,年齡差異模式是跨文化穩定的,然而,關于社會人指數,現有文獻中缺少直接可比的證據。

歸納上述五個方面的差異可以獲得兩點推論:一是在省區層面,財經素養的經濟人指數和社會人指數存在明顯的分化,更準確地說是一種“背離”,這一結果提醒為政者在設計政策和開展財經素養的提升工作時,要兩者兼顧,“兩手抓”,摒棄過去那種只從理財知識和能力的角度看待財經素養的狹隘認識。二是在群體層面,經濟人特征上的優勢群體未必是社會人特征的優勢群體,也存在一定的分化。本研究表明,財經素養(準確說是經濟人指數)的優勢群體的人口學特征是城鎮戶籍者、教育背景優良者(高學歷者、有專業經驗者)、收入高者、年富力強者(成年人);而與這些群體相對的群體,則是財經素養(經濟人指數)的弱勢群體。有文章(辛自強, 穆昊陽, 2020, p.37)總結了大量文獻后指出:“基于已有實證依據,財經素養弱勢人群的自然特征通常是女性、青少年、老人或健康狀況較差者;其社會特征包括低學歷、低收入、失業或居住在農村與西部。”本研究的發現與這一看法大致吻合,先前研究者所調查的財經素養主要是財經知識和財經能力,屬于財經素養的經濟人特征。然而,本研究因為同時將社會人特征(財經倫理觀和財富價值觀)納入財經素養概念,這讓我們得以發現了全新的結果:那些在經濟人特征上顯得弱勢的群體,在社會人特征上未必如此,往往反而表現更好,至少沒有差異。總之,經濟人指數和社會人指數的人口學差異模式是分離的。換言之,“善謀利”的群體未必是“重道義”的群體。

財經素養的經濟人指數和社會人指數的分化不僅體現在省區和群體層面,也根植于個體內部——此時表現為二者的“分離”,即各自獨立。本研究表明,在個體內部,“義”“利”的兼顧并非易事:財經素養的經濟人指數和社會人指數幾乎是相互獨立的( r =0.06)。這一結果與之前的研究結果基本一致,之前使用相對較小的樣本( N =574)得到的二者相關系數為-0.01(辛自強等, 2020),幾近零相關。這就造成一個后果:我們難以根據一個指數推知另一個指數,而必須綜合二者才能全面評估一個人的財經素養特點。綜合這兩個指數區分的四類人群(高財經素養者、低財經素養者、經濟人、社會人)在人群中大體是均衡分布的。財經素養教育應該推動人們的兩個指數一并提升,從而使其成為高財經素養者。

這里有必要討論的一點是,雖然在個體層面,財經素養的經濟人指數和社會人指數相互“分離”,各自獨立,但是,在省區層面計算經濟人指數和社會人指數各自的“集合”數據后,31個省區的兩種指數則呈中等程度的負相關( r =-0.53),二者不是“分離”,而是“背離”,即以一種此消彼長的方式共變。在省區層面計算的是集合數據,被試的個體差異會相互抵消,31個省區的經濟人指數或社會人指數各自變異代表的是省區變異,此時二者的異向共變(即背離)可能是“第三變量”使然。我們推測,這取決于每個省區的經濟發展水平,尤其是市場化發育程度:市場化程度高的省區,經濟活動更為活躍,導致該省區人們的經濟人特征普遍更強并得到更多表達,同時抑制了社會人特征的表達。先前有關我國市場化程度和信任關系的研究(Xin & Xin, 2017)證明,若縱向來看,我國整體的市場化指數提高則預示了隨后的大學生人際信任水平的下降(β=-0.35);而且在橫向考察各個省區的情況時發現,市場化指數越高的省區,該省區居民平均的人際信任水平則越低(二者相關系數為-0.43)。信任實際上屬于一種社會人特征,它可能受到市場化進程的抑制(辛自強, 2019),我們可以參照這方面的研究結果和理論觀點理解省區層面經濟人指數和社會人指數的背離問題。今后,我們也將開展實證研究直接探討這一問題。

本研究獲得上述“分化”結果,要歸功于財經素養“三元”理論的獨特視角。在經濟學1.0版本的財經素養觀指導下,幾十年來人們一直僅僅圍繞財經知識或(和)財經能力來定義財經素養(如Lusardi & Mitchell, 2005, 2014; van Rooij et al., 2011; von Stumm et al., 2013; Xiao et al., 2014),這些內容體現的只是經濟人或理性人的特征。為體現經濟學和心理學相互整合的2.0版本的財經素養觀,財經素養的“三元”理論在財經知識和財經能力之外,增加了第三元內容——財經價值觀(辛自強等, 2018),從而為兼顧人們的社會人特征提供了可能。無論是對本次全國調查結果的因素分析,還是之前測驗編制過程中的因素分析(辛自強等, 2020),都一致表明財經價值觀中的理財價值觀與財經知識、財經能力一起隸屬于“經濟人”因素。理財價值觀表明人們對理財活動的重視程度,它為理財活動提供了動力,而財經知識和財經能力為財經活動的成功提供了“理性”保障。然而,與理財價值觀代表了對理財活動的趨近性不同,財富價值觀體現的是對金錢財富的超越性,財經倫理觀強調的也是超越個體的逐利本性,遵從財經活動的社會倫理規范,因此,雖然內容上三者同為價值觀,但是理財價值觀歸屬于經濟人特征,而財富價值觀和財經倫理觀體現的是社會人特征。概括而言,“三元”理論所說的“三元”是就財經素養的三方面內容而言的,因素分析結果所揭示的三元內容(包括五項測驗得分)背后潛在的“雙因素”或“雙維”結構,則直接對應了經濟人和社會人的雙重人性。正是因為中國公民財經素養測驗建立在這樣的“三元內容、雙維結構”的理論框架下,所以本次全國調查才能讓我們有機會深入地審視經濟人和社會人雙重人性在個體層面、群體層面和省區層面的分化。

經濟人和社會人這種二元人性的分化一直是困擾整個社會科學和人類的問題。經濟學之父亞當·斯密一生有兩部重要的著作,他先寫了《道德情操論》,后著有《國富論》(這本書在1776年出版,標志經濟學誕生),兩部著作分別闡述了社會人和經濟人兩種人性觀,這兩種人性觀在斯密及后世社會科學中雖然影響深遠卻難以整合,以致于被稱為“斯密問題”,也稱“斯密悖論”(辛自強等, 2020)。將人類只設定為經濟人,或只設定為社會人,都是不全面的,因為人類同時是自利導向的經濟人和社會規范導向的社會人(Fehr & Gintis, 2007)。財經素養的“三元”理論以及本研究的結果都表明認識到這種二元人性的重要意義。在個體層面,經濟人指數和社會人指數幾近零相關,二者彼此獨立或“分離”,不存在共變。因此,財經素養測驗的結果,應該同時用經濟人指數和社會人指數來表示,任何一個都預測不了,也代表不了另一個。需要強調的是,將雙重人性整合到一個理論框架里,并不是說要整合為一個單一的事物,這種“整合”并非是使其“融合”為一體。人們日常的財經活動以及其他活動,往往是其經濟人人性和社會人人性不斷糾纏、斗爭、權衡的過程,由此在每一個特定的時間點和任務場景下,我們要么是經濟人,要么是社會人,只能按照一種人性來表達,然而,對于作為分析單位的每個個體而言,則兼有經濟人和社會人的雙重人性。本研究的因素分析結果表明,即便未作方差極大正交旋轉時,個體的經濟人因素和社會人因素也大體構成一種正交關系,這種正交的“雙因素”結構模型意味著,綜合經濟人指數和社會人指數來計算一個整體的財經素養指數的做法,其學理基礎并不完備。本研究之所以依然這么做只是一種權宜之計,是為了便于人們形成一個總體的印象而已。就像人才選拔以德才兼備為標準,嚴格講,德和才不能相互累加和替代,但是對所有候選的人才還是要用總分排名,以決定選用誰。不過,我們建議,在開展財經素養的學術研究時,應該以經濟人指數和社會人指數(而非整體的財經素養指數)作為首選量化指標,這樣有助于區分二者可能存在的各自不同的作用和成因。

真正的高財經素養者是德才兼備者、義利并舉者,即經濟人特征和社會人特征的雙優者,是善謀利且重道義者,而非無道的牟利者。中華民族綿延不絕,而且已經進入不可逆轉的偉大復興進程,中華文明薪火相傳,而且不斷為人類命運共同體貢獻智慧,其成功密碼或許在于義利并舉:以“利”為動力驅動人們創造豐厚的物質文明,以“義”為規范引導人們達至精神文明的新高度。具體到我國當前的社會主義市場經濟運行,“利”是市場的動力屬性,“義”則是市場的規則屬性(辛自強, 2019; Zhang & Xin, 2019);個體的財經素養就是要適應當代經濟的雙重屬性,以經濟人特征逐利,以社會人特征遵義。如此以來,有良好財經素養的公民(或市場主體)與健全的市場經濟相耦合,則會帶來持續的個人福祉與經濟繁榮,助推共同富裕目標的早日實現。

在促進全體人民共同富裕的進程中,財經素養的經濟人特征作為一種人力資本,有增進個體勞動收入和投資收益的作用(Grohmann et al., 2015),因此要引導上文所說的經濟人指數上的那些弱勢群體形成積極的理財價值觀,培訓其財經知識和財經能力,從而增進初次分配的均衡性。三次分配則是先富者主動捐贈以幫助和帶動后富者的財富流轉過程,它要求先富者有良好的財經倫理觀和超越性的財富價值觀,自愿地放棄部分個人利益而投入到“利他”的崇高事業中,為此國家應該通過制度設計和媒體引導,培育公眾尤其是先富者的公益和慈善精神,彰顯其“社會人”特征。

本研究主要分析了我國公民財經素養的基本狀況,有關財經素養的經濟人指數和社會人指數與財經行為(如投資理財行為、財務規劃行為、消費行為等)的關系,與社會態度和行為(如物質主義、經濟滿意度、一般幸福感、捐贈行為等)的關系,以及與一些宏觀經濟社會發展指標(如各省區的經濟發展程度、人類發展指數)的關系,都有待進一步探討。更重要的是,要向國外同行推介財經素養的“三元”理論以及在我國的調查成果,開展中國公民財經素養測驗的跨文化比較和修訂,推動本領域的國際學術研究從1.0版本的財經素養觀向2.0版本的財經素養觀更新迭代,用融入了中國特色義利觀的財經素養話語超越西方基于新自由主義理念的財經素養話語。

參考文獻

杜林致, 樂國安 (2002). 國外金錢心理研究綜述. 西北師大學報(社會科學版), 39(2), 63-64.

侯杰泰, 溫忠麟, 成子娟 (2004). 結構方程模型及其應用. 北京: 教育科學出版社.

李靜, 郭永玉 (2008). 物質主義及其相關研究. 心理科學進展, 16(4), 637-643.

劉國強 (2018). 我國消費者金融素養現狀研究——基于2017年消費者金融素養問卷調查. 金融研究, (3), 1-20.

戚國棟 (1985). 心理學的新應用——用改進的對偶比較法確定權系數. 心理學報, (4), 369-376.

孫鈴, 辛自強 (2020). 中國公民財經知識測驗編制. 心理技術與應用, 8(12), 718-725.

田曉明, 馮成志 (2009). 對偶比較法、等級排列法和兩極遞進式排序法的比較. 心理科學, 32(4), 788-791.

辛自強 (2019). 市場化與人際信任變遷. 心理科學進展, 27(12), 1951-1966.

辛自強 (2020). 當前財經價值觀變遷中的隱憂. 人民論壇, (26), 92-94.

辛自強, 穆昊陽 (2020). 財經素養弱勢人群的識別與服務: 知址必達. 社會建設, 7(4), 37-44.

辛自強, 張紅川, 孫鈴, 于泳紅, 辛志勇 (2018). 財經素養的內涵與三元結構. 心理技術與應用, 6(8), 450-458.

辛自強, 張紅川, 孫鈴, 于泳紅, 辛志勇 (2020). 中國公民財經素養測驗編制的總體報告. 心理技術與應用, 8(12), 706-717.

辛志勇, 于泳紅, 辛自強 (2020). 中國公民財經價值觀測驗編制. 心理技術與應用, 8(12), 736-746.

張紅川, 辛自強, 吳雪揚 (2020). 中國公民財經能力測驗編制. 心理技術與應用, 8(12), 726-735.

張娜, 申繼亮, 張志禎 (2008). 新入職教師工作價值觀的對偶比較研究. 教師教育研究, 20(3), 50-54(27).

趙慧娟, 龍立榮 (2013). 企業員工PO匹配偏好的對偶比較研究——基于員工職業發展水平與組織文化強度的視角. 浙江工商大學學報, (5), 68-78.

中國人民銀行金融消費權益保護局 (2021). 消費者金融素養調查分析報告(2021).

Altman, M. (2013). What behavioural economics has to say about financial literacy. Applied Finance Letters, 2(1), 12-17.

Balasubramnian, B., & Sargent, C. S. (2020). Impact of inflated perceptions of financial literacy on financial decision making. Journal of Economic Psychology, 80, 102306.

Bongini, P., Colombo, L., & Iwanicz-Drozdowska, M. (2015). Financial literacy: Where do we stand?Journal of Financial Management Markets and Institutions, 3(1), 3-12.

Bucciol, A., Quercia, S., &; Sconti, A. (2021). Promoting financial literacy among the elderly: Consequences on confidence. Journal of Economic Psychology, 87, 102428.

Costa, V. M., Teixeira N. A. D. S., Santos, A. C., & Santos, E. (2021). When more is less in financial decision making: Financial literacy magnifies framing effects. Psychological Research, 85, 2036-2046.

Darriet, E., Guille, M., Vergnaud, J. C., & Shimizu, M. (2020). Money illusion, financial literacy and numeracy: Experimental evidence. Journal of Economic Psychology, 76, 102211.

Fehr, E., & Gintis, H. (2007). Human motivation and social cooperation: Experimental and analytical foundations. Annual Review of Sociology, 33, 43-64.

Fenton-O Creevy, M., & Furnham, A. (2020). Money attitudes, personality and chronic impulse buying. Applied Psychology: An International Review, 69(4), 1557-1572.

Fenton-O Creevy, M., & Furnham, A. (2021). Financial distress and money attitudes. Journal of Neuroscience, Psychology, and Economics, 14(3), 138-148.

Fernandes, D., Lynch, J., & Netemeyer, R. (2014). Financial literacy, financial education, and downstream financial behaviors. Management Science, 60(8), 1861-1883.

Folke, T., Gjorgjiovska, J., Paul, A., Jakob, L., & Ruggeri, K. (2021). ASSET: A new measure of economic and financial literacy. European Journal of Psychological Assessment, 37(1), 65-80.

Gathergood, J. (2012). Self-control, financial literacy and consumer over-indebtedness. Journal of Economic Psychology, 33(3), 590-602.

Grohmann, A., Kouwenberg, R., & Menkhoff, L. (2015). Childhood roots of financial literacy. Journal of Economic Psychology, 51, 114-133.

Huston, S. J. (2010). Measuring financial literacy. Journal of Consumer Affairs, 44(2), 296-316.

Kasser, T. (2016). Materialistic values and goals. Annual Review of Psychology, 67, 489-514.

Lay, A., & Furnham, A. (2019). A new money attitudes questionnaire. European Journal of Psychological Assessment, 35(6), 813-822.

Lusardi, A. (2019). Financial literacy and the need for financial education: Evidence and implications. Swiss Journal of Economics and Statistics, 155, 1.

Lusardi, A., & Mitchell, O. S. (2005). Financial literacy and planning: Implications for retirement wellbeing. Social Science Electronic Publishing, 42(1), 34-37.

Lusardi, A., & Mitchell, O. S. (2014). The economic importance of financial literacy: Theory and evidence. Journal of Economic Literature, 52(1), 5-44.

McKay, M. T., Boduszek, D., & Harvey, S. A. (2014). The Rosenbergself-esteem scale: A bifactor answer to a two-factor question?. Journal of Personality Assessment, 96(6), 654-660.

Monticone, C. (2010). How much does wealth matter in the acquisition of financial literacy. The Journal of Consumer Affairs, 44(2), 403-422.

Mpaata, E., Koske, N., & Saina, E. (2021). Does self-control moderate financial literacy and savings behavior relationship? A case of micro and small enterprise owners. Current Psychology, online first. https://doi.org/10.1007/s12144-021-02176-7.

Norvilitis, J. M., Merwin, M. M., Osberg, T. M., Roehling, P. V., Young, P., & Kamas, M. M. (2006). Personality factors, money attitudes, financial knowledge, and credit-card debt in college students. Journal of Applied Social Psychology, 36(6), 1395-1413.

Patel, A. K., Singh, M., Patel, A. K., & Singh, K. (2021). Mapping of global research trends in financial literacy: A scientometric approach. Library Philosophy and Practice (e-journal), 5141.

Richins, M. L., & Dawson, S. (1992). A consumer values orientation for materialism and its measurement: Scale development and validation. Journal of Consumer Research, 19(3), 303-316.

van Rooij, M. C. J., Lusardi, A., & Alessie, R. J. M. (2011). Financial literacy and retirement planning in the Netherlands. Journal of Economic Psychology, 32(4), 593-608.

von Stumm, S., Fenton-O Creevy, M., & Furnham, A. (2013). Financial capability, money attitudes and socioeconomic status: Risks for experiencing adverse financial events. Personality and Individual Differences, 54(3), 344-349.

Wernimont, P. F., & Fitzpatrick, S. (1972). The meaning of money. Journal of Applied Psychology, 56(3), 218-226.

Xiao, J., Chen, C., & Chen, F. (2014). Consumer financial capability and financial satisfaction. Social Indicators Research, 118(1), 415-432.

Xin, Z. Q., & Xin, S. F. (2017). Marketization process predicts trust decline in China. Journal of Economic Psychology, 62, 120-129.

Yamauchi, K. T., & Templer, D. J. (1982). The development of a money attitude scale. Journal of Personality Assessment, 46(5), 522-528.

Zhang, Y., & Xin, Z. Q. (2019). Rule comes first: The influences of market attributes on interpersonal trust in the marketization process. Journal of Social Issues, 75(1), 286-313.

Report on Basic Characteristics of Chinese Citizens ?Financial Literacy

XIN Ziqiang

(Department of Psychology, Renmin University of China, Beijing 100872, China)

Abstract

Precisely assessing the status and characteristics of Chinese citizens ?financial literacy is essential to design national economic policies and improve individual financial well-being. The present research adopted the Financial Literacy Tests (FLTs) based on the triarchic theory to investigate the financial literacy of Chinese citizens with a nationally representative sample of 10, 058 participants from 31 provinces (or municipalities/autonomous regions). The descriptive statistics of the scores on the five tests of FLTs and the derived indexes of ?homo economicus , ?homo sociologicus , and whole financial literacy could be used as norms of the FLTs. It was also found that there was a differentiation phenomenon of people s performances as a ?homo economicus ?and a ?homo sociologicus , which occurred on the levels of provinces, groups with different demographic characteristics, and individuals. Specifically, those provinces, groups, or individuals with high indexes of ?homo economicus ?did not necessarily exhibit high indexes of ?homo sociologicus . Therefore, if policy-makers and financial educators need to design economic policies and financial literacy education projects, they are strongly recommended to consider the balance of indexes of ?homo economicus ?and ?homo sociologicus ?seriously.

Key words: financial literacy; financial values; index of ?homo economicus ; index of ?homo sociologicus