民營資本引入PPP項目的障礙性研究

2022-05-13 06:23:34阮璐潔

交通企業管理 2022年3期

關鍵詞:模型

□ 阮璐潔 胡 嘉

近年來,PPP模式作為新興投融資模式,轉變政府職能、推動供給側結構性改革以及引導民營資本進入公共基礎服務領域等方面提供了有效支撐。然而,目前我國社會資本參與的PPP現狀依然表現出“國有資本熱、民營資本冷”、“建設環節熱、運營環節冷”、“銀行資本熱、自有資金冷”的現象。PPP項目普遍存在融資難度大、盈利能力弱、風險大等問題,加上制度、法律和運作環境不健全,使得民營資本進入PPP面臨障礙。目前已有的研究主要從PPP模式本身出發,對民營資本進入PPP的障礙進行了宏觀分析。事實上,民營資本現有出口路徑相比PPP的優勢也是造成民營資本“冷”的重要原因,對此,筆者基于BL模型通過對民營資本現有行業投資偏好預測,總結民營資本在主觀偏好下對各行業PPP項目的投資策略,定量分析民營資本進入PPP的障礙并提出建議,為引導民營資本積極參與PPP項目提供參考。

一、民營資本參與PPP項目障礙

1.民營資本現狀與進入PPP項目障礙

目前,我國的投資結構存在國有與民營投資產業結構不甚合理、分布失衡,政府投資更多向公共產品和基礎設施領域傾斜等現象。民營資本整體在基礎建設領域的投資比例較低,雖在公共設施領域投資比例有所上升,但仍低于30%,參與度急需提升。自2012年以來,我國民間投資出現快速回落,固定資產投資增長率下滑,除了產業投資結構不合理外,存在大量民營資本流失、閑置和外流現象,資金配置效率低下。

由于我國PPP模式起步晚、民營資本的營利性偏好以及政策和法律的不完善,民營資本進入PPP存在多方面的障礙。例如,政府可能會有“重公輕私”觀念,設置“玻璃門”、“彈簧門”、“旋轉門”等阻礙民營資本參與PPP項目。從稅收激勵、利潤率和信用環境角度分析,民營企業偏好投資量較小、資本利潤率高、投資周期短、市場信用環境較好的項目,降低民營企業資產負債率、提高利潤率、促進商業信用的發展是提高我國民營企業投資支出的有效手段。

2.投資行為理論與BL模型

民營資本持有者為了實現其自身資產的保值、增值而選擇主觀規避PPP或混合所有制改革。Markowitz投資組合模型在投資決策領域具有重要地位,其模型思路為在既定的期望收益率下選擇收益率波動較小(方差)的組合;在波動程度一致時,選擇期望收益率較高的組合。其缺點是對難以預測的協方差矩陣非常敏感。

傳統的均值-方差組合模型常常導致嚴重的次優資產組合或配置結果,而BL模型克服了這一缺點,以均衡收益為估計超額收益的起始點,通過貝葉斯估計思想,加入投資者的主觀思想,構造新的資產權重選擇模型,因而得到廣泛運用。BL模型的基本思想是考慮投資者主觀觀點的聯合概率以及有關時間序列數據,將CAPM模型的客觀均衡收益與投資者的預測合成,最終的投資比例是標準化后的市場均衡收益與投資者觀點的加權。BL模型實際為Markowitz的擴展,如果投資者的主觀觀點與市場均衡一致,則BL模型的超額回報就是Markowitz模型的市場均衡超額回報。BL模型可以在一定程度上反映民營資本在投資決策上的主觀偏好,為探討如何解決民營資本進入PPP難的問題提供了新的思路。

二、民營資本現有投資結構的時間序列分析

投資預測是國民經濟和社會發展規劃預測的重要組成部分,投資結構的預測主要依據國民經濟發展方向和對各種重大比例關系變化的預測,以確定投資的最優結構。時間序列分析通常用于分析產業的投資規模與結構,其中,自回歸積分滑動平均模型(ARIMA)是常用的時間序列預測方法。

為利用BL模型求解民營資本在PPP各行業未來的投資偏好和投資策略組合,需要首先確定當前民營資本在PPP各行業的投資獲益情況。筆者以民營資本在各行業PPP項目的中標額度的分布情況,近似反映民營資本在各行業PPP項目的投資策略。另外,我國PPP項目以及民營資本的投資結構受政策和宏觀環境影響較大,民營資本在PPP各行業的中標額度會呈現出較為明顯的差異,且投資策略具有對政策和制度環境的滯后性,因此,為使得模型的解更符合實際,采用ARIMA模型以中標額度分布的預測結果衡量民營資本在各行業PPP項目的投資策略及收益,得出民營資本的投資偏好,將其作為主觀偏好因素加入BL模型,求解出在主觀偏好存在情況下,民營資本在現有PPP環境下對各行業PPP項目最可能的投資比例。

1.各行業PPP項目中民營資本中標額度的時間序列分析

以中國國家統計年鑒2019—2020年各行業PPP項目中民營資本的中標額度作為時間序列數據,經R數據預處理和差分后進行時間序列預測及自相關及偏相關分析,得出民營資本在各行業PPP項目中未來一年投資情況下,檢驗結果DF值為-8.13,時間序列數據在0.01水平下顯著平穩。通過對未來4個月預測結果分析,民營資本受政策和清庫等大環境的影響明顯,各行業PPP中標額度從大至小依次為交通運輸、文化、體育、醫療衛生、水利建設、養老、生態建設和環境保護、政府基礎設施、保障性安居工程、社會保障、科技、旅游、農業、能源、城鎮綜合開發、市政、教育行業。從趨勢分析來看,民營資本的中標額在各行業呈現的變化具有較大差異;周期波動趨向穩定的主要為保障性行業;部分行業則對時間較為敏感,受當下政策環境影響較大,呈現周期波動趨向增長趨勢的行業為養老以及生態建設和環境保護行業;周期波動趨向減少的行業為城鎮綜合開發、教育和政府基礎設施行業。

2.民營資本現有出路投資偏好的時間序列預測

由于民營資本總體投資額在各年度有所變化,為了更加符合實際,筆者以CCERDATA數據庫、CSMAR數據庫以及政府與社會資本合作中心庫為數據來源,篩取2011—2020年民營資本在各行業的投資額,以各年各行業民營資本投資額占各年度民營資本投資總額的比例作為樣本數據,通過時間序列分析預測未來10年民營資本投資額的行業分布情況,進一步分析民營資本對各行業的投資偏好,并將其作為民營資本的主觀偏好引入BL模型求解。

經平穩檢驗,DF值為-7.251,時間序列數據在0.01顯著性水平下平穩,通過R進行數據預處理得出投資額度。按照國家統計年鑒劃分的產業類型分類后,可以得出如下結果。

(1)房地產業穩定波動后依然會呈現顯著上升的趨勢,金融業波動較為明顯但長期仍然會維持增長趨勢,說明房地產業和金融業相關政策調控具有時限,未來仍然是投資熱點,需要長期的政策調控;科學研究和技術服務產業則呈現穩定增長趨勢;住宿和餐飲業、文化體育娛樂業、電力熱力燃氣及水等產業長期依然會有緩慢的增量投資,這表明民營資本對風口產業、新興產業和生活服務行業的青睞。

(2)社會服務保障產業類型趨勢表現出相反趨勢。公共管理、社會保障和社會組織類產業在后期增長后有所下降并維持低水平;建筑業、水利、環境和公共設施管理業、居民服務修理和其他服務業則長期來看呈現下降趨勢。可見民營資本對公共基礎設施建設和社會保障、公益服務類產業的投資熱情不高,而多數PPP項目類型正是屬于此類。

(3)趨勢結果表明,采礦業、農林牧漁、制造業長期來看仍然維持在中等水平,依然有大量民營資本囤積在基礎服務以及落后的產業。這與低風險和穩定性收益的產業性質有關。

三、民營資本對各行業PPP項目投資比例的BL模型

預測當前民營資本在未來的投資策略,需要以當前民營資本的分布為基礎。筆者選取2020年5月—2020年12月民營資本的中標額分布為基礎數據,基于R對BL模型求解,用中標額分布均值及方差來描述先驗分布,可以得出各行業間的協方差矩陣。

將民營資本相對集中的PPP行業分為生態建設和環境保護類、交通運輸和郵政、社保衛生和養老服務以及信息科學與技術服務5大類,通過BL模型求解在存在自我投資偏好條件下,民營資本對各行業下PPP項目的最優投資策略。各行業的時間序列分析結果表明,民營資本的投資方向集中在收益大,增長相對穩定的資金密集產業或有潛在價值增長空間、政策導向明顯的生態、科技型等新興產業,而對收益低、具有準公益性質的社會保障、基建以及市場潛力不明顯的養老等新行業較為排斥。

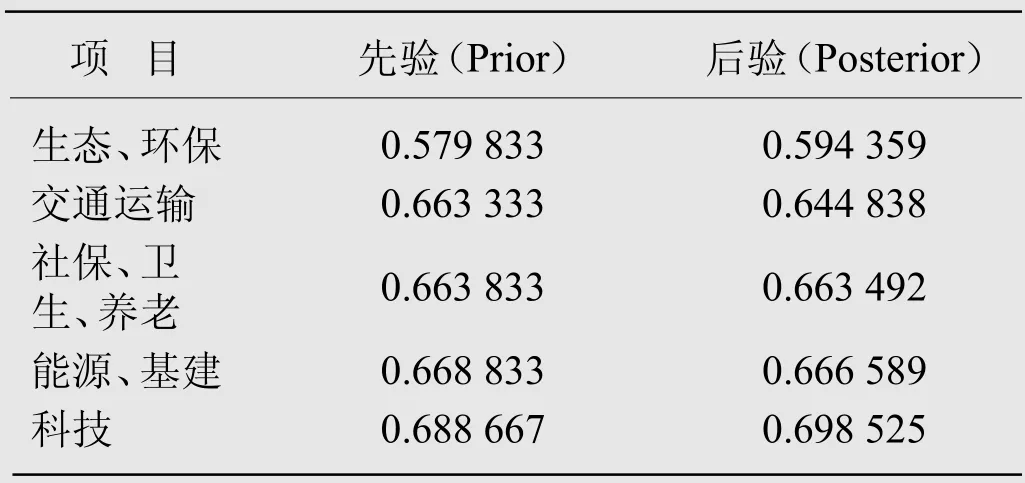

民營資本在5個行業的先驗、后驗投資比例分布見表1所列。

表1 民營資本在各行業投資比例分布

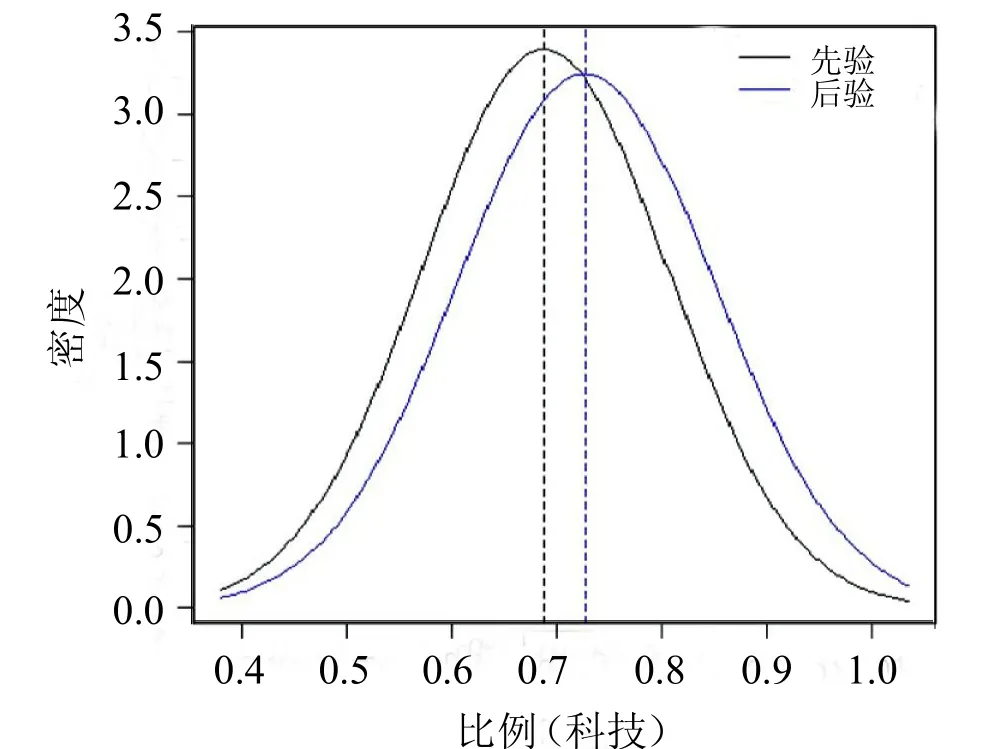

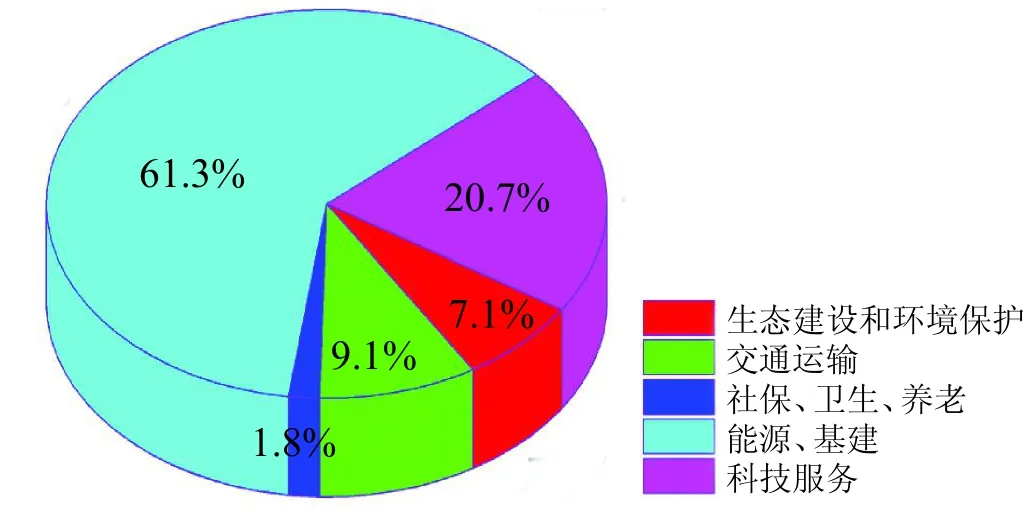

進一步繪制各行業先后驗分布比較圖,圖1為科技行業。從分布密度圖可以看出,加入修正后的后驗分布相比先驗分布的比例有所增長;通過R進行投資組合優化后得民營資本在各行業的投資比例分布如圖2所示。

圖1 科技行業先后驗分布比較圖

圖2 優化后民營資本在各行業的投資偏好

模擬結果表明,加入投資偏好的民營資本對能源和基建的PPP項目上依然有較大的投資偏好,位居前二的民營資本投資比例行業為能源、基建和科技行業,分別占61.3%和20.7%,主要原因為能源類項目和基礎服務類項目相比單純的社會保障類公益性項目而言,除了政府性補貼外有較為穩定的運營收入,其在生態和科技產業也占據較高比重,可見雖然此類新興產業在PPP項目中數量還不多,但民營資本對此類項目有較高的投資熱情。另外,科技型項目和生態環境類項目為時下我國大力推廣的產業,市場前景廣闊,項目的后期運營能夠取得較好的社會效益,移交相對能按計劃完成,且政府政策扶持和補貼收入可觀,因此能夠受到民營資本的青睞。

四、結論與建議

通過對民營資本在各行業投資現狀以及民營資本在PPP各行業投資方向兩個方面的預測,采用BL模型給出了在投資偏好影響下,民營資本在PPP各行業的投資趨勢,為政府解決產業結構失調和結構性矛盾方面提供解決思路。

(1)民營資本的投資偏好受到整體行業特征的影響,各行業對民營資本的吸引力出現明顯差異,同時民營資本在PPP行業中的投資分布由于受政策的影響與整體行業的投資分布有所不同。

(2)民營資本對社會保障、公共衛生類和養老類產業PPP項目的投資偏好不高,需要明確相關政策和法律環境,加大權益保護,同時積極推動發展養老地產等PPP項目。

(3)能源、基建、交通運輸行業、生態建設以及環境保護等新興產業的PPP項目相對集中,需求與潛力大,可考慮將其它行業和此類行業進行整合,以綜合型的PPP項目方式出現于PPP市場,以此吸引更多民營資本積極投資PPP項目。

(4)民營資本在房地產、金融類以及生活服務類產業有增量投資趨勢,而項目規模不足,可進行產業引導,吸收此類產業的優勢和吸引力,積極在PPP產業中加以設計和體現,以做到民營資本的有效引流。同時,此類產業具有收益穩定、風險低的特點且需求可觀,可以出臺激勵措施進一步激發民營資本對此類PPP項目的活力,助力供給側改革和產業結構優化。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19