我國健康險發展的影響因素分析

——基于面板分位數回歸

2022-05-15 08:14:20王少芬

北方經貿 2022年4期

王少芬,胡 月

(閩南師范大學商學院,福建 漳州 363000)

一、引言

近些年來,健康險逐漸在醫療大健康產業中占據重要地位,健康險市場快速發展。我國健康險市場發展時間較短,目前仍處于不成熟的階段。2019年,我國的健康險保費收入為7 066億元,僅占原保費收入的16.6%,說明我國健康險市場規模較小,很多潛在需求未被激發出來。健康險對醫療保障起著重要的影響作用,充分發展健康險能夠促進健康社會的構建。

健康險發展的影響因素很多,國內已有不少學者對此進行探討。陳肖哲、馮玉梅(2007)利用灰關聯分析法探究影響我國健康險需求的因素,通過測算各因素與健康險保費收入的關聯度,發現保險消費意識和醫療支出對健康險產品需求具有重要影響。李玉俊(2018)結合理論分析和實證分析對中國健康險發展需求的影響因素進行研究,認為居民收入水平、城市化水平、老齡化程度、家庭醫療支出和財政教育費用支出都能促進健康險的需求,而財政支出中的人均醫療衛生支出對健康保險的需求具有擠出作用,即財政支出中的人均醫療衛生支出增加,會降低人們對健康保險的需求。汪瑾(2018)通過構建固定效應模型,對我國健康險的需求影響因素進行實證分析,發現健康險需求受到居民收入水平、醫療衛生水平、居民消費價格指數及保險深度的顯著影響;認為可以通過加大地區經濟建設,發展完善醫療保障體系和普及保險知識來促進健康險發展。李可航(2019)建立最優擬合模型探究中國商業健康保險需求的影響因素,發現國民生產總值、保險密度、常住人口的變動、人口老齡化程度等因素均對健康險有顯著的正向影響作用。

現有的關于健康險發展的研究大都是從不同的角度出發做以分析,沒有較全面地解釋健康險市場的發展,且研究大多使用的數據較為久遠,得出的結論可能與現在的健康險市場不太匹配。而且在現實當中,健康險的發展并不是對稱的而是有偏的。此時仍采用傳統的均值回歸分析,可能會得到錯誤的估計結果。因此,本研究考慮基于面板分位數回歸分析方法考查不同分位點上,健康險發展的影響因素影響程度的差異性。

二、面板分位數回歸分析方法介紹

分位數回歸的優點在于回歸的參數能夠隨因變量的不同分位點而變化,有利于捕捉更多的信息。將分位數回歸思想與面板數據相結合,采用分位數回歸的方法對面板數據進行參數估計,不僅能夠更好地控制個體異質性,還能揭示在特定的分位數點處自變量對因變量的變動情況,從而更加全面地闡釋因變量在整體分布上的回歸關系。

與經典面板數據模型類似,面板分位數回歸模型設定如下:

Koenker(2004)指出,在個體數較大的情況下,當每個個體所包含的觀測值數目與個體數相比較少時,如果能夠對個體效應進行適當的收縮控制,就能有效地減少由于估計截距項而導致的方差。為維持目標函數的線性特征,可以考慮在線性分位數損失函數中加入線性懲罰項,那么上述模型的參數估計求解問題就歸結為帶懲罰項的加權絕對距離之和的最小化問題:

三、指標說明及對應樣本數據的選取

有效需求是健康險發展的基礎,經濟、社會、人口因素是影響健康險有效需求的三個重要因素。通過對這三方面的影響因素進行對比分析,結合我國的國情,并考慮數據的可獲得性,最終選取較有代表性的6項指標作為健康險的影響因素,進行定量分析。

研究使用2009至2019年選取我國30個省市的面板數據(其中不包括港澳臺及西藏地區),對全國健康險產業發展進行實證分析。由于保費收入對健康險發展水平有很好的代表性,且數據容易統計和獲取,常被用于衡量健康險發展。因此,以健康險保費收入作為面板回歸模型中的被解釋變量。為使變量更加平穩,將保費收入作對數化處理,記作lnY。本研究分別從居民收入水平(城鎮居民人均可支配收入)、健康狀況(城鎮居民人均醫療保健支出比重)、醫療衛生水平(醫療衛生機構床位)、基本醫療保險水平(城鄉居民基本醫療保險參保人數)、老齡化程度(老年人口撫養比)、受教育水平(大專以上人口占比)方面對健康險發展的影響程度進行分析。相應地選取的解釋變量如下:一是城鎮居民人均可支配收入。一個家庭的可支配收入越多,對健康的投入也會相應增多,從而提高對健康險的購買意愿。對城鎮居民人均可支配收入作對數化處理,記作lnX。二是城鎮居民人均醫療保健支出比重。醫療保健支出可以反映人們的實際健康狀況,醫療保健支出在總支出中占比較大的家庭,說明其健康狀況可能較差,同時側面反映出對健康保險的潛在需求可能較大。將城鎮居民人均醫療保險支出比重記作X。三是醫療衛生機構床位。醫療衛生機構床位在一定程度上可以反映一個國家或地區的醫療衛生服務水平。醫療衛生服務水平提高,可以滿足人們一定的醫療需求,從而可能會對健康險的發展具有抑制作用。但同時,醫療衛生水平提高也能夠使人們的保險意識增強,從而使得對健康具有更高需求的人群購買健康險。將醫療衛生機構床位做對數化處理,記作lnX。四是城鄉居民基本醫療保險參保人數。基本醫療保險和健康險相互競爭的同時,健康險也可以作為基本醫療保險的補充。基本醫療保險參保人數增加,一方面,對健康險的客戶數量形成阻礙;另一方面,基本醫療保險也提高了參保人群對保險的認識,進而促進人們購買健康險產品。將城鎮居民基本醫療保險參保人數做對數化處理,記作lnX。五是老年人口撫養比。老年人口撫養比越大,說明該地區撫養老人的經濟壓力越小,因此,對健康險的需求也會相應降低。將老年人口撫養比記作lnX。六是大專人口占比。大專以上人口占比指大專以上學歷人數占總人口比重,它可以反映一個地區的教育水平,一般高知識人群對健康險的重視程度較大。將大專人口占比記作lnX。

以上指標的相關數據均來自2010-2020年的《中國統計年鑒》及中國銀行保險監督管理委員會。

四、實證過程及結果分析

(一)面板模型的選擇

由于研究所用的面板數據為短面板數據,因此,不需要對變量進行單位根檢驗。利用F檢驗確定建立混合效應模型還是固定效應模型。

效應模型的殘差平方和,SSE指的是固定效應模型的殘差平方和,N表示截面個體個數,T指時期個數,k指解釋變量個數,F臨界值表示為F(N-1,NTN-k)。通過建立回歸模型得到SSE=36.4897,SSE=11.8019,計算得到F=19.0430>F(29,264)=1.867,因此,拒絕原假設,應建立固定效應模型。

接著,利用豪斯曼檢驗確定固定效應模型還是隨機效應模型。豪斯曼檢驗統計量值為68.361,所對應的p值為0.0000,顯著小于5%的顯著性水平,因此,拒絕建立隨機效應模型的原假設,應建立固定效應模型。本研究構建的是30個省市的面板數據模型,已有研究中有學者指出各省份間存在地區差異,因此,考慮變截距固定效應模型更為合適。

(二)面板分位數回歸分析

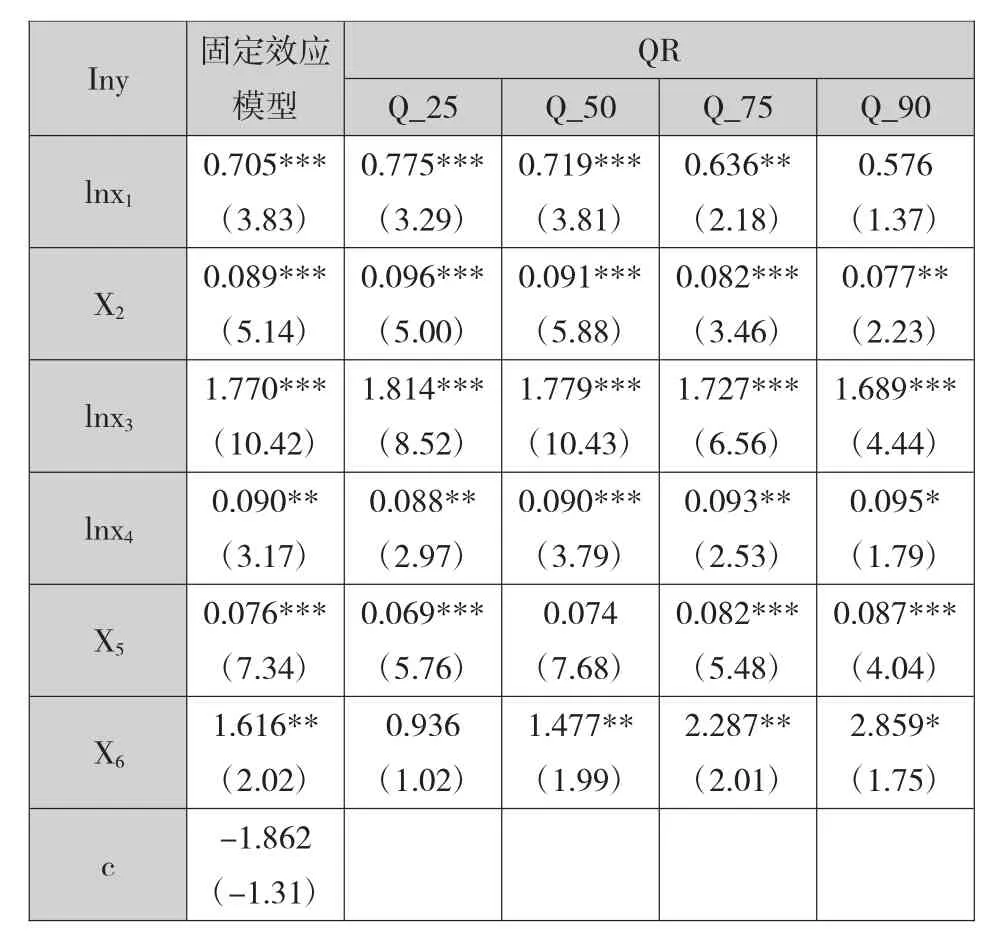

變截距固定效應模型回歸結果如表1所示,結果顯示固定效應模型的為0.9711,F統計量為253.07,對應的P值為0.0000,說明模型擬合效果較好,具有一定的可信度。

表1 面板分位數回歸模型系數估計及檢驗

從回歸結果可以看到,模型中的所有解釋變量對健康險保費收入均具有顯著的正向影響,與理論分析一致。其中,醫療衛生機構床位和大專以上人口占比對健康險的影響作用最大。

城鎮居民人均可支配收入代表居民的收入水平,它對保費收入的彈性為0.705。隨著居民收入水平的提高,人們不再滿足于基本生活需求,而更多地追求高質量生活。健康問題是每個家庭必然關注的問題,當人們的資金有富余時,對健康方面的投入也會相應增加,因此,會促進健康險的產品需求。城鎮居民人均醫療保健支出比重代表居民的健康狀況。醫療保健支出比重較大的人群可能其健康狀況也較差,該類人群為了降低健康風險,可能會選擇購買健康險產品,從而增加健康險的潛在需求,醫療保健支出比重每變化一個單位,保費收入平均增加0.089%。醫療衛生機構床位代表地區醫療衛生水平。根據回歸結果,醫療衛生機構床位每增加1%,健康險保費收入增加1.77%,說明醫療衛生水平對健康險發展具有較大的促進作用。醫療衛生水平的提高可以促進人們的健康意識。同時,保險公司通過與醫院簽訂合作協議,保障參保人群的醫療服務,提供更優質的服務。人們在感受到參保帶來的便利與優惠的同時,會增強其購買健康險的意愿,從而促進健康險的發展。

居民基本醫療保險參保人數代表社會基本醫療保險水平。基本醫療保險屬于國家的轉移支出,在一定意義上增加了人們的消費支出;同時,基本醫療保險的普及也有利于提高人們的投保意識。社會醫療保險只適用于基本醫療保障,因此,對健康保障有著更高需求的人,將會購買健康險以滿足自己的健康需求。基本醫療保險參保人數每增加1%,健康險保費收入平均增加0.09%。老年人口撫養比可以用于衡量我國的老齡化程度。老年人口撫養比越大,社會所要承擔的壓力越大。同時,老年人群的健康問題較為普遍,通過購買健康險能夠有效降低老人的健康風險,緩解家庭的經濟壓力。老年人口撫養比每增加一個單位,健康險保費收入平均增加0.076%。大專以上人口占比可以代表地區的教育水平。教育水平高的地區,人們對保險的認識度和接受度較高。同時,由于保險合同及相關知識較為復雜,不利于學歷水平較低人群的理解,從而會阻礙其對健康險的購買力。大專以上人口占比每增加一個單位,保費收入平均增加1.616%。由此可見,提高地區教育水平是促進健康險發展的一個十分重要的因素。

從圖1(見下頁)的面板分位數回歸系數變化圖可以明顯看出,城鎮居民人均可支配收入在0.25分位點處對健康險的作用最明顯,即低收入人群的彈性比較大,隨著分位數的增加,其正向促進作用逐漸減少,在0.9分位點處影響不顯著。城鎮居民人均醫療保健支出比重、醫療衛生機構床位這兩個影響因素對健康險的正向促進作用也隨著分位點位置的增加影響作用逐步減弱,即在健康水平較弱、醫療衛生水平較差的分位點上,它們對健康險即保費收入的彈性是更明顯的。而城鄉居民基本醫療保險參保人數、老年人口撫養比、大專以上人口占比這三個因素對健康險的促進作用是隨著分位點位置的增加而逐漸增強的,這意味著老齡化程度越高,對健康險的影響越大;而教育程度越高,對健康險的認識也越深刻,因而在高分位點處的影響也越顯著,具體表現為在0.25分位點處影響不顯著,0.5分位點處的系數為1.477,到0.9分位點處系數為2.859,影響程度翻倍。

五、結論及建議

本研究基于2009至2019年選取我國30個省、市、自治區的相關數據,采用變截距固定效應模型及面板分位數回歸模型,對健康險發展的影響因素進行定量分析。結果表明:城鎮居民人均可支配收入、城鎮居民人均醫療保健支出比重、醫療衛生機構床位、老年人口撫養比和大專以上人口占比對健康險發展均具有顯著的正向促進作用。在不同的位點上,城鎮居民人均可支配收入、城鎮居民人均醫療保健支出比重、醫療衛生機構床位這三個因素對健康險的促進作用隨著分位點位置的增加,其影響作用是逐步減弱的;而城鄉居民基本醫療保險參保人數、老年人口撫養比、大專以上人口占比這三個因素對健康險的促進作用是隨著分位點位置的增加而逐漸增強的。

為促進健康險產業更快更好發展,根據上述主要結論,提出以下幾點建議:一是全面提高國內生產總值。國內生產總值對人們的收入水平具有直接影響,通過提高國內生產總值,進而提高人們的收入水平。當居民收入水平增加時,人們不再滿足于基本的生活需求,而更加注重更高層次的需求,從而加大健康險的購買人數。在保費收入較低的地區,居民收入水平對健康險發展更具影響,因此,通過提高國內生產總值,能夠促進低保費收入地區健康險產業的發展。二是提高醫療衛生水平,加強保險機構與醫院的合作。醫療衛生服務水平的提高,能夠顯著提高健康險需求,尤其是低保費收入地區的健康險需求,從而促進健康險的發展。政府應進一步提高全國的醫療衛生水平,保險公司也應積極同醫院尋求合作,為參保客戶提供更多更好的醫療服務及優惠措施。三是提高基本醫療保險水平。一般來說,基本醫療保險與健康險之間存在替代效應。但由于目前我國基本醫療保險仍處于基本的健康保障,對于擁有更高需求的人群,仍需要通過購買其他保險產品尋求保障。因此,國家應完善相關政策以提高基本醫療保險水平,進而促進健康險的發展。四是提高教育水平,加大健康險方面人才培養。一方面,教育水平較高的人群,對健康險的認知程度及重視程度較高;另一方面,保險業是專業性很強的產業,保險公司需要建立具備專業知識的人才團隊,開發先進保險產品,才能在發展的激流中立足。因此,需要提高教育水平,并培養更多的保險人才。五是開發多樣性健康險產品。健康險產品的開發應更具多樣性,通過市場調研及市場分析,及時把握市場走向,結合地區特點開發滿足當地需求的保險產品。同時,隨著我國人口老齡化問題日益嚴重,保險公司也應注重設計開發更多滿足老年人醫療健康需求的健康險產品,促進潛在需求向有效需求轉化。

圖1 面板分位數回歸結果

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

人大建設(2019年12期)2019-05-21 02:55:32

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

中國火炬(2010年8期)2010-07-25 11:34:30