資本市場開放對上市公司代理成本的影響研究

——基于陸港通的經驗證據

2022-05-20 08:15:10姜梅雨JIANGMeiyu

價值工程 2022年18期

姜梅雨 JIANG Mei-yu

(安徽財經大學會計學院,蚌埠 233000)

0 引言

從1978年改革開放國策實行至今,對外開放推進了中國經濟和社會現代化進程,在全球化穩步推進、資源配置全面聯動的當下,進一步提高我國資本市場的開放質量是當前的關鍵方向。其中分別于2014年與2016年實施的滬深港通交易機制首次實現了資本市場雙向開放,“陸港通”交易機制使得滬港、深港股市互聯互通,優化了內地資本市場的市場結構和投資者結構,給上市公司帶來了更嚴格的外部監管,關注“陸港通”給內地資本市場以及微觀公司層面帶來的影響已成為一個重要且具有前瞻性的話題。

在此背景下,文章以2011-2020年滬深A股上市公司為樣本,構建雙重差分(DID)的研究模型,檢驗了資本市場開放對上市公司代理成本的影響。

1 文獻綜述與研究假設

資本市場開放后,引入的境外投資者往往來自發達資本市場(賈麗桓和肖翔,2021)[1],擁有較多的投資經驗和自我保護意識。當境外投資者發現企業的管理層有自利行為損害到自身利益時,更善于采用證券訴訟等方式對上市公司進行監督(Cheng等,2010)[2]。此外,境外投資者多具備較好的信息搜集處理能力,能通過實地調研等提前了解企業經營和管理概況,管理層的機會主義行為更容易被揭發,管理層出于聲譽的考慮會更加規范自己的行為。因此,資本市場開放能夠抑制管理層的機會主義行為,降低第一類代理成本。

資本市場開放引入的境外投資者以機構投資者為主(賈麗桓和肖翔,2021)[1],能代表少數股東行使監督權力。股價作為股東財富的表現形式,為了實現自身利益最大化,控股股東有較強的動機維護二級市場的股票價格,當境外機構投資者發現公司大股東存在“掏空”行為損害自身利益時,能對大股東非理性決策提出質疑,必要時大量拋售股票導致標的公司股價大幅下跌,大股東為了維護股價平穩及自身利益不得不抑制掏空行為。因此,資本市場開放能夠抑制大股東的掏空行為,降低第二類代理成本。綜上,本文提出假設H1:

假設H1a:資本市場開放能夠降低上市公司第一類代理成本。

假設H1b:資本市場開放能夠降低上市公司第二類代理成本。

資本市場開放主要從外部監管和企業自身兩個方面提高了上市公司的信息透明度。首先,在公司外部監管層面,境外投資者的加入吸引了更多分析師的關注,他們在處理信息方面具有優勢,幫助投資者更加充分解讀企業信息。其次,從企業自身出發,境外投資者更偏好長期投資經營較好的公司(賈麗桓和肖翔,2021)[1],根據信號傳遞理論,上市公司為了吸引境外資本流入,通過提高信息透明度向市場傳達有價值的信號,讓投資者覺得目標公司具備投資前景和可觀的回報率。

根據信息不對稱理論,管理層掌握的有用信息大于企業所有者,企業大股東掌握的有用信息也大于外部小股東。上市公司產生兩類代理成本的主要原因就是由于委托代理產生的信息不對稱和不透明(馬寧,2019)[3]。

管理層機會主義行為主要源于上市公司信息透明度較低,信息透明度的提高給股東了解企業真實運營和管理狀況提供了機會。由于境外投資者持股比例不斷上升,他們可以要求管理層披露更多企業內部有用的信息,有助于緩解股東與管理層的信息不對稱程度,進而抑制管理層的私利行為,降低第一類代理成本。

掏空主要源于大股東相對中小股東具有信息優勢。提高信息透明度,外部小股東也有機會獲取企業內部的有用信息,監督能力增強,和大股東間的信息不對稱程度得到降低,大股東想利用信息優勢掏空企業的機會減少。資本市場開放提升了市場關注度,改善了控股股東和外部股東間的信息不對稱,進而抑制大股東掏空行為,降低第二類代理成本。綜上,本文提出假設H2:

假設H2:資本市場開放能提高上市公司信息透明度,進而降低兩類代理成本。

2 研究設計

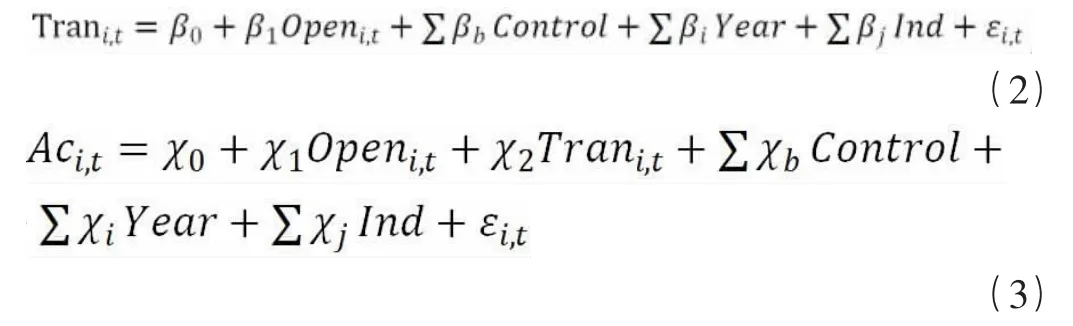

借鑒王秀麗和齊荻(2019)[4]的研究,設計如下雙重差分模型:

為了檢驗假設1,構建模型(1):

為了檢驗假設2,構建模型(2)和(3):

解釋變量是“陸港通”變量(Open)。借鑒連立帥等(2019)[5]研究,采用“陸港通”(Treat*Post)作為資本市場開放的代理變量,其中Treat為“陸港通”標的公司代理變量,若為“陸港通”標的股票公司,則Treat=1,否則為0;Post是年份虛擬變量,政策實施下年及之后的年度取1,當年及之前的年度為0。

被解釋變量是代理成本(Ac)。參考葉康濤和劉行(2014)[6]的研究,選取管理費用率(Ac1)衡量第一類代理成本。管理費用率是管理費用與營業收入的比值,值越高,第一類代理成本越嚴重。參考侯青川等(2017)[7]的做法,選取關聯交易除以期初總資產(Ac2)衡量第二類代理成本,值越大,第二類代理成本越嚴重。

中介變量是信息透明度(Tran)。參照黃宏斌等(2021)[8]的做法,采用分年度分行業修正Jones模型估算的操控性應計利潤的絕對值(Tran)來衡量公司信息透明度(見等式(4))。Tran越大,公司信息透明度越低。具體模型如下:

模型(4)中,TA為營業利潤與經營活動產生的現金流量凈額的差額,ΔREV為營業收人變動值,ΔREC為應收賬款變動值,PPE為公司固定資產凈額,Ai,t-1為i公司第t-1年的總資產;ε為殘差項。

Control為控制變量。借鑒孫澤宇等(2020)[9]等相關研究,控制了公司規模、資產負債率、公司年齡、托賓Q值、成長性、股權制衡度、管理層持股、董事會規模、獨董比例、兩權分離度、審計質量、所有權性質,并引入行業和年度兩個虛擬變量。

3 實證結果分析

3.1 資本市場開放與兩類代理成本的回歸結果

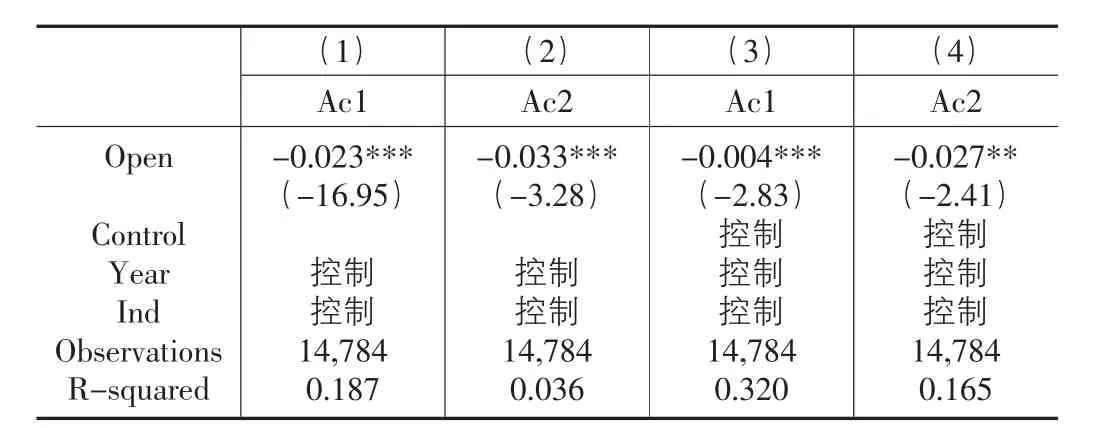

表1報告了陸港通(Open)與兩類代理成本(Aci)的回歸結果。第(1)-(2)列為只控制行業和年份,不控制其他變量的情況下,陸港通(Open)與第一類代理成本(Ac1)和第二類代理成本(Ac2)均在1%水平上顯著負相關,這說明資本市場開放顯著降低了兩類代理成本。第(3)-(4)列在考慮其他控制變量情況下,陸港通(Open)與第一類代理成本(Ac1)在1%水平上顯著為負,與第二類代理成本(Ac2)在5%水平上顯著負相關,說明資本市場開放顯著降低了兩類代理成本,檢驗了假設1。

表1 資本市場開放與兩類代理成本的回歸結果

3.2 資本市場開放、信息透明度與兩類代理成本的回歸分析

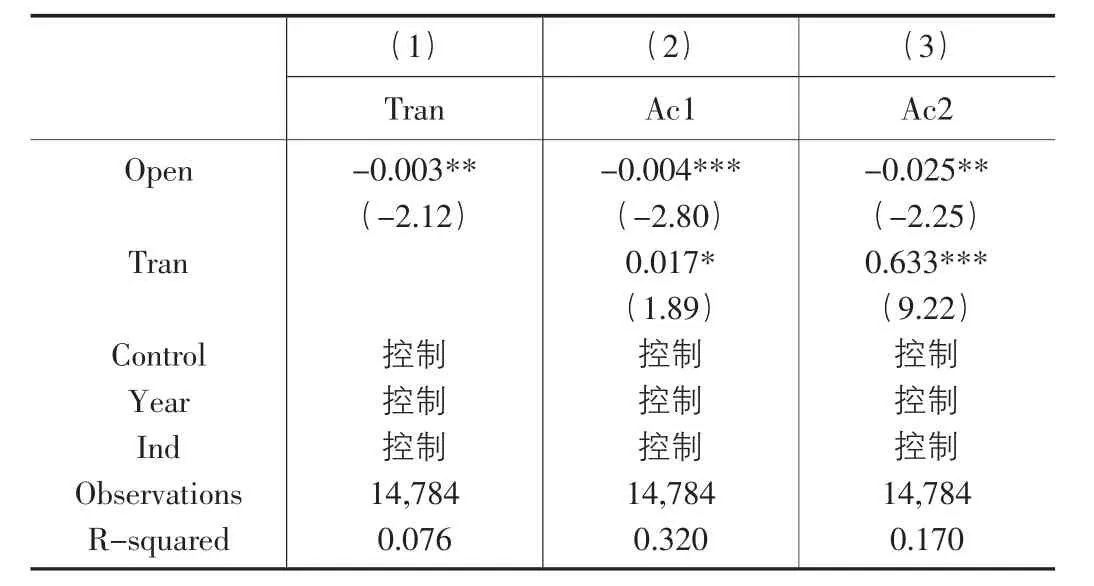

借鑒溫忠麟和葉寶娟(2014)[10]的研究,檢驗信息透明度在資本市場開放和代理成本之間的中介效應。由前文知,模型(1)結果顯著,則繼續對假設2進行檢驗。表2第一列是資本市場開放對信息透明度的回歸結果,陸港通(Open)與信息透明度(Tran)為5%水平顯著的負相關關系,說明資本市場開放提高了信息透明度。第二列到第三列加入了信息透明度(Tran)這一中介變量,陸港通(Open)與第一類代理成本(Ac1)在1%的水平上顯著負相關,與第二類代理成本(Ac2)在5%的水平上顯著負相關。信息透明度(Tran)與第一類代理成本(Ac1)在10%水平上顯著正相關,與第二類代理成本(Ac2)在1%水平上顯著正相關,表明信息透明度在資本市場開放抑制上市公司代理成本的過程中呈部分中介效應,即資本市場開放提高了信息透明度,降低了兩類代理成本,檢驗了假設2。

表2 中介效應檢驗的回歸結果

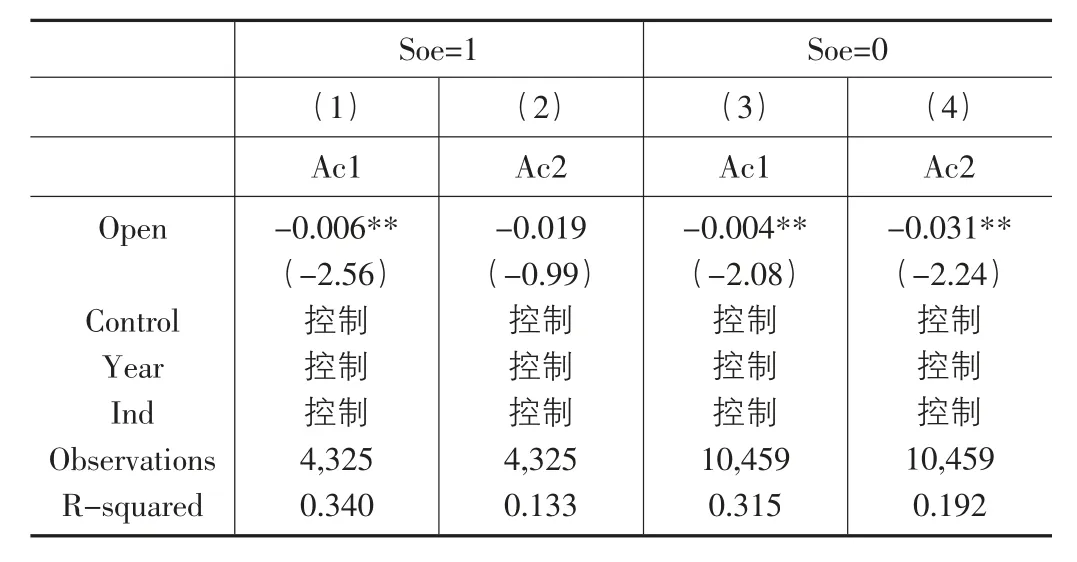

3.3 基于所有權性質的分組檢驗

借鑒白雅潔和張鐵剛(2021)[11]的研究,按企業是否為國有控股將樣本分為國有和非國有企業,檢驗不同所有權性質公司兩類代理成本對資本市場開放的反應有何差異。若影響顯著,則進一步分析對第幾類代理成本的緩解效應更為突出。表3國有組陸港通(Open)與第一類代理成本(Ac1)在5%水平顯著負相關,而非國有組的陸港通(Open)與兩類代理成本(Ac1和Ac2)的系數均在5%的水平上顯著負相關。可以基本得出資本市場開放對國有企業第一類代理成本的緩解效應更為突出,對非國有企業兩類代理成本的緩解效應均比較突出。

表3 根據所有權性質分組的回歸結果

4 穩健性檢驗

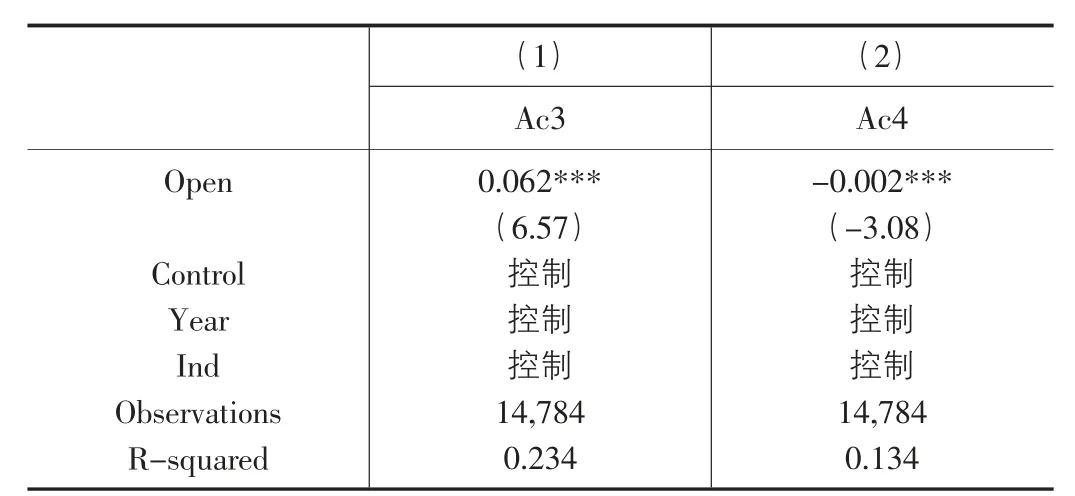

4.1 替換被解釋變量

參考張愛美等(2021)[12],用總資產周轉率(Ac3)來替換第一類代理成本。該指標越大,第一類代理成本越低。借鑒羅勁博等(2021)[13]的研究,采用其他應收款/總資產(Ac4)來替代第二類代理成本,其他應收款占比越高,第二類代理成本越高。表4陸港通(Open)與第一類代理成本(Ac3)在1%水平下顯著正相關,和第二類代理成本(Ac4)在1%水平下顯著負相關,表明資本市場開放降低了兩類代理成本,與前文論述的結果基本一致。

表4 改變變量度量方式后的基本假設回歸結果

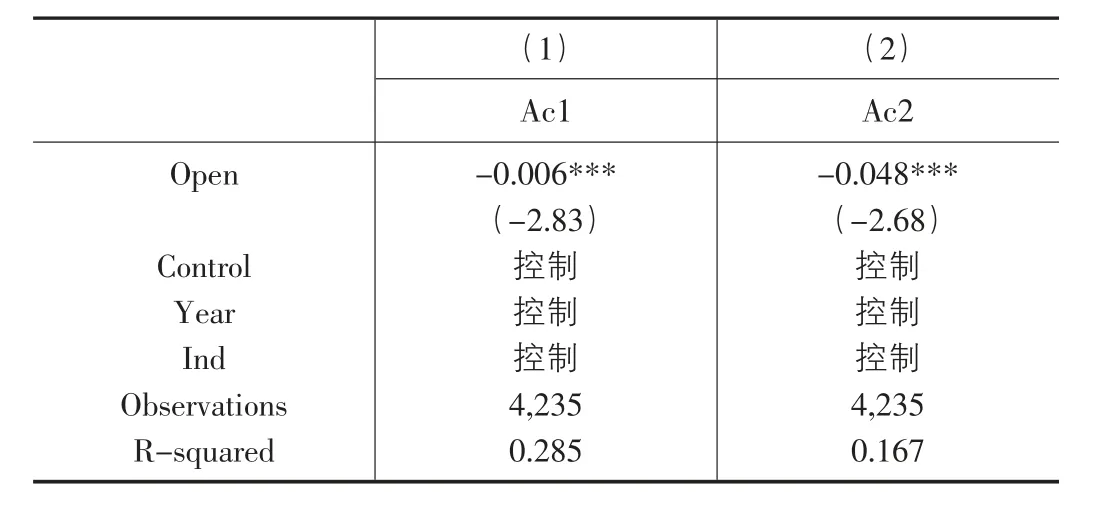

4.2 PSM匹配

由于“陸港通”標的股票是政策選取的,為了控制樣本選擇偏誤,本文采用傾向得分匹配法(PSM)。借鑒孫澤宇等(2020)[9]的研究,選擇資產負債率、成長性、股權制衡度、管理層持股、董事會規模作為配對標準,按照1∶1最近鄰匹配方法進行匹配,對匹配后的樣本檢驗標的公司和非標的公司兩類代理成本的差異,再次檢驗模型(1)。表5列示了傾向得分匹配后的回歸結果。陸港通(Open)與第一類代理成本(Ac1)和第二類代理成本(Ac2)均在1%的水平上顯著負相關,說明資本市場開放能夠降低兩類代理成本,進一步檢驗了假設1。

表5 傾向得分匹配后的回歸結果

5 研究結論及建議

本文以2011-2020年滬深A股上市公司為樣本,實證檢驗了資本市場開放與代理成本之間的關系。研究發現:①資本市場開放能夠降低上市公司代理成本。②資本市場開放能提高上市公司信息透明度,進而降低代理成本。③資本市場開放對國有企業第一類代理成本的緩解效應更為突出,對非國有企業兩類代理成本的緩解效應均比較突出。基于結論,提出如下建議:從政府角度,要繼續加大資本市場開放力度,適度擴大標的公司數量、放寬相關限制,擴大資本市場開放的微觀公司治理效應。從上市公司角度,應利用資本市場開放制度,引進境外投資者的投資并向其學習先進的管理理念,改善公司治理機制,提升企業經營和管理效率。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

中華手工(2017年2期)2017-06-06 23:00:31

領導決策信息(2017年10期)2017-05-17 04:49:02

中外會展(2014年4期)2014-11-27 07:46:46

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32