公司資本結構與公司價值的關系

2022-05-23 13:57:25林圣沅

中國集體經濟 2022年12期

林圣沅

摘要:公司價值最大化與股東價值最大化密不可分,也是財務管理的主要目標。公司資本結構的組成不僅會影響公司利潤的大小,更會影響公司的現金流,所以對資本結構的控制是公司理財的一個重要環節,一個最優的資本結構能夠使得公司的價值最大化。文章通過WACC與CAPM模型分析與介紹四種資本結構理論,進一步研究公司資本結構與公司價值之間的聯系。

關鍵詞:資本結構;M&M理論;WACC;公司價值

財務管理的核心是組織企業財務活動,處理財務關系的一項經濟管理活動,目標是實現公司或者股東財富最大化。公司要進一步擴大就避不開融資活動,融資大概可以分為股權融資和債權融資,這兩類融資方式構成了公司的資本結構,公司應該盡可能尋找最優的資本結構,降低企業營運成本,實現公司價值最大化。

一、公司最優資本結構

判斷一個公司(假設公司在持續經營的狀態下)的價值應該將公司未來營業的現金流按照一個合適的資本成本進行折現,所以計算一個合適的資本成本是企業營運過程中必須要進行的一個重要步驟。那么假設在未來企業現金流不變的情況下,資本成本越低,企業的價值就會越高,呈現反向走勢。一般情況下,公司計算其資本成本會利用加權平均資本成本,以下稱之為WACC。

WACC=Ke*E/(E+D)+Kd*D/(E+D)

式中,D為債務,E為權益,Ke為權益成本,Kd為債權成本。

由WACC計算公式可以看出,WACC的大小取決于公司的債務成本(Kd)和權益成本(Ke),還有公司的資本結構。所以公司合理安排債務與權益對公司未來市場價值的估值起到了重要作用。

(一)債權融資與股權融資

一般來說,債權融資成本會小于股權融資成本,即Kd<Ke。也可以從以下幾個方面進行闡述。

第一,站在債權人角度,貸款給公司面對的風險會比股東風險小,因為公司債務到期強制必須還本付息且利息是一般固定的,但是股東投資給公司的成本,公司沒有強制性義務還錢給股東,且平時股利分紅也是按照公司一年的經營狀況所決定,公司經營情況良好可能股利就會多一些,一旦公司面臨虧損,那么股東可能面臨著不能分紅的風險;還有一點,公司面臨破產清算的時候,公司會優先彌補債權人的利息與本金,股東排在后面。所以,股東所面臨的風險超過債權人面臨的風險,所以股東要求的回報也會高于債權人所要求的回報。

第二,站在公司的角度來說,支付的利息可以抵稅,減少公司的稅收壓力,但是股利分紅沒有這個作用。

(二)利用債務成本降低WACC

因為債權成本小于股權成本,多利用債權融資來替代股權融資,可以達到降低WACC的效果,增加公司未來價值。但是,無限增加債務也會引起弊端。

當嘗試增加債券融資的同時也會增加公司的杠桿(D/E),雖然債權融資的成本較低,但是對于公司來說會增加公司的財務風險,借貸融資要求短期內償還利息,這樣一來,公司的β系數就會增大也會變大(β系數取決去公司在市場中的總風險)。根據CAPM模型:

Ke=Rf+(Rm-Rf)*β

Ke表示權益成本,Rf表示市場無風險利率,Rm表示市場平均回報,β系數表示公司相對于市場的風險程度。

當公司的β系數隨著公司的總風險而增加時,股東要求的回報也會增加。所以,通過分析可以得知,當公司在融資過程中,增加債權融資在一定程度上能減少WACC,但是隨著財務風險的增加,股東要求的回報也會增加,在傳統的理論認知中,公司的最優資本結構就存在其中。

二、WACC與資本結構理論

本文會介紹到四種資本結構理論,每種理論分析出來的結果也不完全一致。

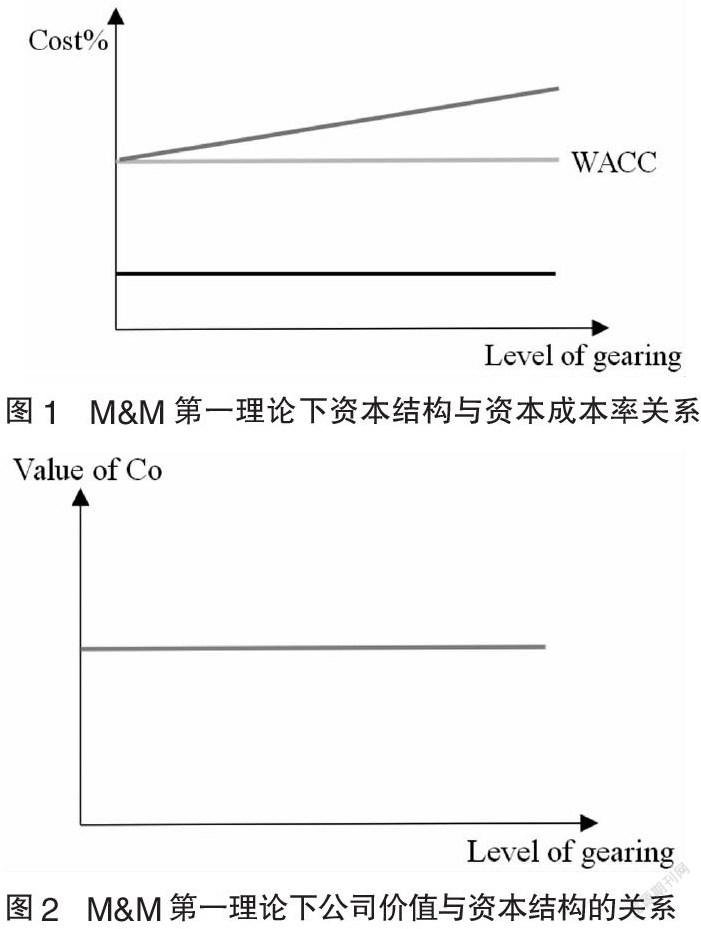

(一)M&M第一理論

M&M資本結構理論的開創者是莫迪利亞尼(Modigliani)和米勒(Miller),M&M也是他們的名字首字母縮寫。自M&M理論問世而來,基本上所有的資本結構理論研究都是圍繞著這個進行。

M&M第一理論的研究建立在完美資本市場前提下:1. 公司在無稅收環境中運行;2. 投資者在市場投資中信息對稱,即基本上擁有所有關于市場的信息;3. 投資者都是理性投資者;4. 投資者在與公司市場交易中無交易成本;5. 忽略公司破產風險,假設公司持續經營;6. 個人和公司都可以發行無風險債券,沒有風險利率;7. 投資者對公司未來盈利及風險的預期相同。

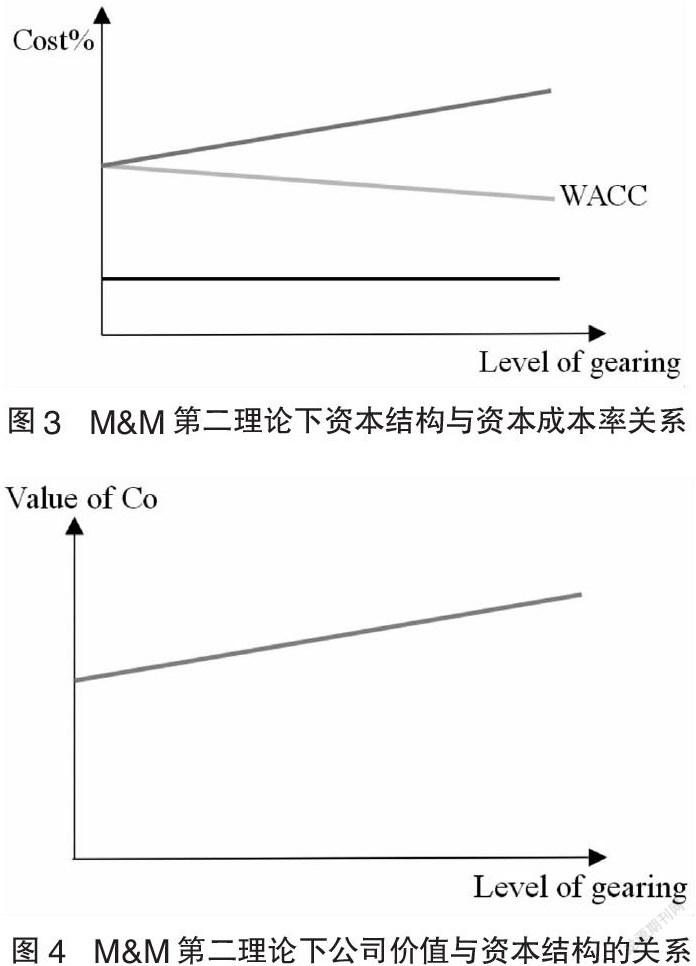

在前提成立下,M&M第一理論提出,公司的價值與其資本結構無關,無論公司的融資方式如何變化,WACC一直維持在一個穩定大小,公司的價值不會發生改變。

圖1中,根據理論,因為假設公司永遠持續經營,沒有風險利率,債權融資成本保持不變,所以當公司不斷增加杠桿水平即增加債權融資時,債權人要求回報Kd保持不變,但是由于杠桿的增加,財務風險的上升,因為假設投資者都是理性的權益投資者,股權成本也會呈線性(linear)增加。

WACC=Ke*E/(E+D)+Kd*D/(E+D),Ke的不斷上升與D的不斷上升,前者會提高WACC,后者會降低WACC的大小,經過莫迪利亞尼(Modigliani)和米勒(Miller)的計算發現,增加的權益成本等于增加債權融資的效果。所以導致WACC的值維持在一個固定的水平。因為公司的WACC一直維持不變,所以公司的價值也會維持不變。

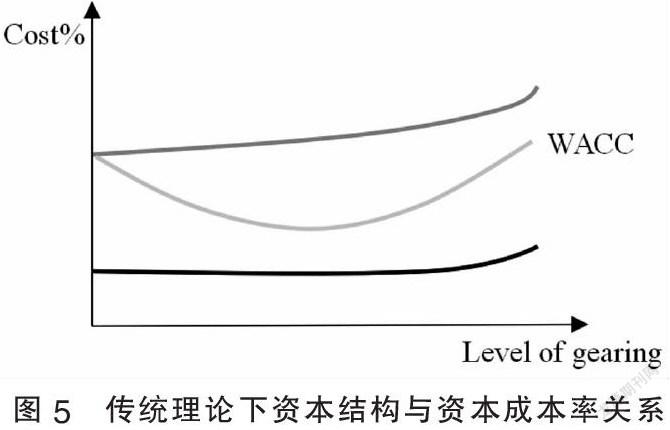

(二)M&M第二理論

第二理論是在第一理論上修改了無稅收這個條件,取消了公司無所得稅的假設。所以在此將稅收納入模型,修改模型得到更加符合實際的資本結構和公司價值的關系。

在將稅收考慮進入WACC計算模型中后,計算公式發生了細微改變:

WACC=Ke*E/(E+D)+Kdat*D/(E+D)

式中,Kdat表示稅后債務成本。

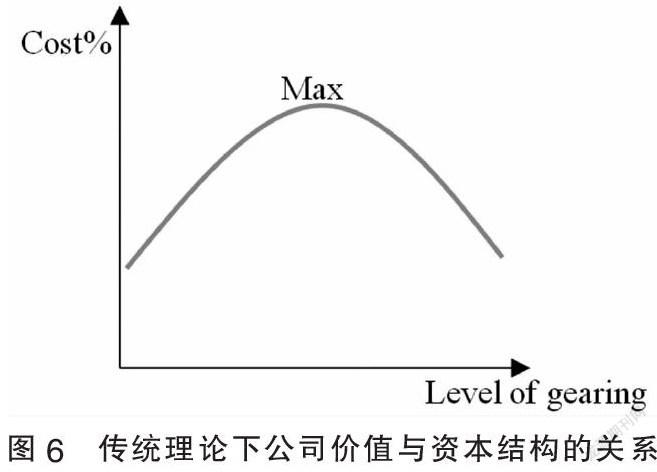

因為在第一理論下,Ke的增加效果與債務增加用來降低WACC效果相同,那么在第二理論下,由于Kdat=Kd*(1-所得稅稅率%),所以Kdat<Kd,則這是增加債務比例,則會使得債務降低WACC的效果會相對大于Ke增加的效果,那么則會出現圖3的情況,在債務不斷增加時,理性的投資者要求的權益成本呈線性上漲,雖然Kdat不變,但是相較于第一理論中Kd,Kdat<Kd,所以WACC就會隨著債務的增加而不斷減少。由圖4可知,由于WACC的不斷降低,公司的未來價值也會不斷升高,當公司債務比例高達99.99%時,WACC=Kdat,公司的價值將會達到最大。

M&M存在諸多現實制約因素:

1. 公司存在著破產風險

因為財務杠桿的不斷提高,公司所面臨的財務風險提高,當公司不能償還債務時就會面臨破產;還有如果股東關注公司的財務狀況,那么由于股東風險上升,股價就有可能下降,WACC就有可能會提高。

2. 債務限制

為了保護債權人的利益,債權人往往會在借款合同中添加許多限制因素限制管理層行為,例如限制進一步借款,對公司有最低流動性要求,提升監管力度和要求披露更多財務信息。

3.稅盾耗盡

在杠桿提升到一定程度后,公司將會面臨著巨額的利息償付,如果利潤少于利息,那么利息抵稅的效果將會失去,Kdat將會變成Kd。

(三)傳統理論

傳統理論實際上是社會上的公眾認知,沒有實際的理論支撐,但確實是被大家所接受的。因為M&M理論的前提基本很難實現,也存在著許多制約因素,現實中完美的基本市場只是一個理想的狀態,暫時還未有任何一個資本市場可以稱為完美的資本市場。

在傳統理論認知下,Kd在前期時,公司的償債能力還足夠,找債權人的風險一致,則這是Kd可以用于降低WACC,到了后期,當杠桿逐漸升高時,Kd的升高是因為債權人擔心公司不能償付利息與本金,所以風險提高了,債權人要求的回報也隨之升高。

而股東認為公司一旦提升債務比率,那么就會提高股東風險,那么股東要求的回報也會逐漸升高,現實中資本市場投資者不一定都是理性投資者,隨意Ke的增加并不是線性增加的。

綜合以上兩點在圖5中可以看出WACC先降低后升高,這里就存在著最優的資本結構,就是當WACC最低的時候的資本結構。如圖6,當WACC降低到最低時也就是公司能夠將其價值最大化的時候。

(四)優序理論(peaking oeder)

此理論認為公司融資應該按照一定的順序進行融資,這樣能最大程度地降低WACC。

1. 內部資金來源——留存收益

因為公司的留存收益已經存在于公司,不需要花費任何時間去說服投資者對公司進行投資,而且沒有發行成本。

2. 債權融資

用債權融資公眾對公司的質疑會降低相較于發行股票融資,而且發行費用高于內部融資,低于股權融資。

3. 股權融資

利用股權融資就會面臨著社會各界的質疑,而且具有高昂的發行成本。

綜上所述,公司要實現價值最大化就必須尋找最適合公司自身的資本結構,這個難以用公式量化,需要公司管理層在日常營運活動中不斷嘗試降低資本成本,達到公司的最優資本結構。

參考文獻:

[1]李蒙,扈文秀,李秉祥.股權集中度對企業資本結構調整速度的影響研究——基于經理管理防御視角[J].西安財經大學學報,2021,34(02):91-99.

[2]李勇,李鵬.轉型經濟中公司資本結構對企業價值有影響嗎?——基于中國上市公司面板數據的實證分析[J].經濟經緯,2013(02):105-110.

[3]楊松.流通業上市公司成長性與資本結構相關性分析[J].商業經濟研究,2020(24):173-175.

[4]高艷榮,雷蕾,朱小云.企業資本結構選擇中的稅盾效應[J].商業研究,2020(11):18-24.

[5]智浩.上市公司WACC資本結構決策模型設計與應用[J].商場現代化,2020(23):164-166.

[6]劉新超.上市公司股權結構對資本結構影響的實證分析[J].財會通訊,2014(24):34-37.

(作者單位:成都理工大學商學院)