煉化產能短缺

2022-05-30 21:17:59胡凝

證券市場周刊 2022年19期

胡凝

2020年12月,曾寫了一篇文章,大意是美股煉化行業(yè)基本見底。部分原文摘錄如下:

“十一月份能源板塊在疫苗利好的帶動下從今年的拖油瓶變成了當月最靚的那個崽,很多公司從最低點計算都接近約一倍的漲幅,這是整體行業(yè)的反彈,包括上中下游,且根本不看公司經營能力和資源品質。

那么問題便是,目前無論是原油,天然氣還是汽/柴油庫存都在五年平均高位,能源股還有空間嗎?個人認為中期來看應該還是有的,比較有代表性的就是美國下游煉化行業(yè)。今年以來煉廠的產能被摧毀了,自五月份以來我們不斷可以聽到大型煉廠關停的消息,比如五月賓州費城煉廠關閉,馬拉松原油關掉了北達科塔煉廠并永久關閉馬丁內斯和蓋洛普煉廠,懷俄明夏安煉廠關閉,PBF關掉新澤西煉廠等等。另外還有許多煉廠在環(huán)保稅務壓力下借機轉型可再生柴油生產,但是即便一切順利,投產也要至少要到2022年后半段。

已上市的頂級煉廠如此,何況融資門檻更高的小型私有煉廠。結果是美國的煉化能力已經降至過去五年來的最低水平。

舞臺已經設置好,萬事俱備,只欠需求端恢復的東風。現(xiàn)在比較正面的消息是日前疫情嚴重的印度第一大石化公司的開工率已恢復到了100%。

許多人仍然懷疑疫情后的生活節(jié)奏是否會被永久改變,但是以恢復較快的眾多亞洲國家為參照,人們許多生活習慣并不會因幾個月至一年的疫情而徹底改變。如果一切順利,未來兩年美國的汽柴油產品會很快由需求不足轉為產能不足。實際上不需要產品供不應求,由于經營杠桿,只要煉化廠開工率能夠恢復從當前的70%左右恢復到90%以上,估值便會大為改觀。

對于能源行業(yè)的上游和中游也是大體如此,只是直接面對終端消費者的下游煉化行業(yè)反應更快而已,只要行業(yè)裂解差擴大,馬上會反應到業(yè)績上來。”

作為后繼,近期寫了一篇涉及到成品油的文章《成品油,下一只黑天鵝?》(刊發(fā)于本刊2022年第35期),下面就想展開聊聊。

2022年二季度以來美國整體汽/柴油出現(xiàn)緊缺,比較突出的東岸PADD1市場汽油和柴油庫存皆已降至歷史極值,在原油價格與2014年持平的基礎上,汽/柴油則早已遠遠突破了當時的高點。

很多人對此不解,政客們開始了指責游戲,一面指向油氣生產商拒絕加大投資,另一面指向中東生產國操縱價格,同時推諉給俄烏沖突。這些因素當然都有部分原因,但也都只是一系列問題中的一環(huán),沒有一個能夠擔負起全部因果。

圖1:美國柴油按周零售價格

圖片來源:EIA

拜登政府也試圖采取一些舉措來解決這個問題,但直到目前而言,無論是給能源公司和中東地區(qū)施加壓力,試圖緩解對伊朗和委內瑞拉的制裁,還是大規(guī)模釋放戰(zhàn)略石油儲備并授權煉廠在夏季保留E-15混合物等舉措,皆收效甚微。

這個局面的形成很難用一篇短文解釋清楚。簡單而言,雖然原油和天然氣的價格經常同步變動,但它們有時并非直接關聯(lián)。原油必須經過提煉加工后才能成為各種燃料和工業(yè)原料。提煉過程的成本和終端產品的價差成為裂差,常見的有3-2-1和2-1-1兩種,分指3桶原油:2桶汽油+1桶加熱油,或2桶原油:1桶汽油+1桶加熱油。

目前美東裂差達到了驚人的50美元/桶以上,考慮到不計入通脹因素的話過去三十年中平均裂差約為10.5美元/桶,即便偶遇臺風等供應緊張的事件也很少超過20美元/桶,這意味著煉廠成為了名副其實的印鈔機。即便在原油價格從3月初高點進入兩個多月的調整,燃料價格卻仍然一路走高。煉化產能瓶頸已成為石油供應之外的更加緊迫的供應鏈問題,而這將通過機票、運費、工業(yè)品和農產品等其他成本回饋至消費者。

圖2:紐約商交所裂差期貨

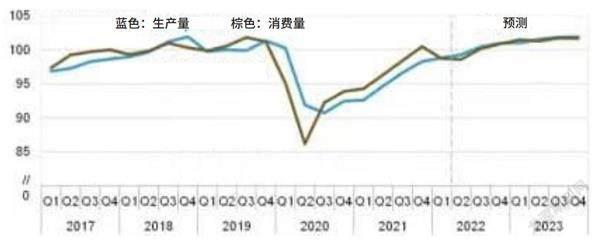

圖3:精煉成品油供需曲線

如此夸張的價差,其實也與原油供應的增加有關。3月份,原油消費國開始聯(lián)手釋放戰(zhàn)略儲備,然而僅有歐洲部分地區(qū)釋放了少量精煉成品油。終端消費者的需求產生了錯配,人們當前更迫切需要的是各類成品油而非原油。此外,美國從俄羅斯進口的原油絕對數(shù)量雖少,卻是煉廠最需要的油品,美國本土產出數(shù)量并不充足。

目前,盡管美國各地煉廠已經開足馬力,產能利用率已達90%以上,上上周美東PADD1地區(qū)更是達到驚人的95%,但受到過去數(shù)年投資疲軟的影響,煉化總產能僅是2014年以來第二低的水平。重啟設施不僅需要政府許可,也需要時間和大量投資,這些都不是短期能夠完成的。即便仍在運行的設施,很多也面臨著老化失修的問題,過去一段時間經常可以看到煉廠失火或事故間接暴露出這個問題。而歐洲面臨的困境則更為復雜嚴重,成品油只是其中之一罷了。當夏季駕駛季來臨之后,困境會更加凸顯,并且很可能在未來一兩年中反復困擾著消費者。

另一個問題出在全球化供應鏈上。當前全球最大的原油閑置產能在沙特和阿聯(lián)酋,而最大的煉化閑置產能則在中國,主要私營煉油廠集中在山東,大約占中國原油進口的1/5,過去大部分業(yè)務都是與大型央企購買原油,加工成精煉品,并將大部分產品賣回給央企。雖然這些私營煉廠生活在央企巨頭的影子里,但它們提供了大量的閑置產能。2021年以來,中國開始了最新一輪鞏固與加強對煉油行業(yè)的監(jiān)管,對整體煉化能力設置上限,除了對進口混合燃料加收高額稅款,還制定了更嚴格的措施。包括對煉廠進行審計和檢查,對逃稅和非法轉售進口原油進行調查,對精煉產品出口實行更嚴格的配額。這些產業(yè)整合活動也削弱了煉化閑置產能的彈性。

總之,從全球范圍來看,短時間內高企的燃料價格已經廣泛影響到人們的生活和消費,且沒有很好的解決辦法。

圖3是EIA對全球成品油供需曲線的預測,但應該注意的是,當前全球除中國外對成品油的整體需求已基本恢復到新冠疫情前,而俄羅斯的煉化產出預計中期將丟失400萬桶左右供應。在煉化閑置產能彈性僵化的當下,這部分缺口并不容易解決。

銀根收緊和高企的燃料價格將逐漸影響到人們的生活和消費習慣,但其他因素,包括煉化產能下降、低庫存、供應鏈瓶頸和上游投資不足都將為當前的價格提供支撐和提振。這個問題是否能解決,也將直接關系到央行們是否能夠無所顧忌的刺激經濟。

聲明:本文僅代表作者個人觀點