技術創新投入能驅動盈利持續性嗎?

2022-05-30 10:48:04傅晨曦李延喜

科技與管理 2022年4期

傅晨曦 李延喜

摘 要:探索技術創新投入驅動企業盈利持續性的規律,以此驅動企業持續發展是一個新問題。本文將盈利持續性作為技術經濟績效的新指標導出技術創新投入驅動盈利持續性的假說;建立GMM動態自回歸模型、選擇深交所創業板企業為樣本和運用GMM估計法,證實了技術創新投入對盈利持續性的影響具有正向滯后效應;在R&D持續性和權益價值增長匹配條件下技術創新逐年連續投入能驅動盈利持續性逐年增加和盈利連續提升。此外,基于本文的研究成果可制定引導企業技術創新投入和管理的激勵政策,鼓勵高新企業在技術創新連續投入以驅動企業未來的盈利持續性不斷提升和促進上市企業健康發展。

關 鍵 詞:盈利持續性;技術創新投入;GMM估計法;盈利連續提升效應

DOI:10.16315/j.stm.2022.04.004

中圖分類號: F 275 文獻標志碼: A

Can technological innovation investment drive profitability persistence?:Empirical evidence from GEM of Shenzhen Stock Exchange

FU Chen-xi, LI Yan-xi

(School of Economics and Management, Dalian University of Technology, Dalian 116024, China)

Abstract:It is a new problem to study the reqular pattern of technological innovation investment driving enterprise profitability persistence and sustainable development. This paper takes profitability persistence as a new index of economic performance, and derives the hypothesis of profitability persistence driven by technological innovation investment. This study builds GMM dynamic auto-regressive model, and selects GEM firms of Shenzhen Stock Exchange as samples and uses GMM estimation method to empirically prove the impact of technological innovation investment on earnings sustainability having a positive lagging effect. And an encouraging new finding is that under the R&D persistence condition and matching the growth of equity value, continuous investment in technological innovation can drive profitability persistence to increase year by year and drive the continuous improvement of profits. Furthermore, based on the research results of this paper, policy-makers can formulate incentive policies to guide the investment and management of enterprise technological innovation, and encourage high-tech enterprises to continuously invest in technological innovation, so as to drive the continuous improvement of the future profitability of enterprises and promote the healthy development of listed enterprises.

Keywords:profitability persistence; technological innovation investment; GMM estimation method; continuous improvement of profits.

我國十四五規劃強調堅持創新在我國現代化建設全局中的核心地位,把科技自立自強作為國家發展的戰略支撐,同時將技術創新作為經濟高質量發展和企業轉型升級的加速器。近幾年來,我國已十分重視技術創新投入。2020和2021年,我國研發(技術創新)分別投入2.44萬億元、2.79萬億元人民幣,保持年增長率超10%,其中2021年度增長率14.2%(數據來自國家統計局的統計公報);2021年國家創新能力綜合排名上升至世界第12位(2012年位于第34名,來自科技部網頁:中國國家創新能力綜合排名2021)。深交所的創業板現有(截止2022年4月30日)

1 140家上市公司,2021年累計研發投入金額828.3億元,比2020年增長了29%。而且這個板塊企業實現營業收入合計約為2.78萬億元,同比增長23.62%,實現凈利潤合計1 923億元,同比增長25.08%(數據來自證券時報)。創業板的技術創新投入、營收和凈利潤同步增長,其發展質量和盈利能力得到了顯著提升,正說明我國技術創新驅動經濟高質量發展已進入了新時期。技術創新投入是驅動產業高質量發展和支撐企業提升競爭力和盈利持續性的主要動力,因此,本文的技術創新投入驅動盈利持續性問題,是企業管理層,學者和投資人共同關注的焦點問題。

關于技術創新投入驅動企業績效提升的研究文獻比較豐富。但其研究結論還不一致,下面分兩種不同結論的研究文獻:

有些研究分別從并購估值[1]、股票投資回報[2]和未來企業績效的角度研究表明技術創新投入(常用R&D強度作為代理變量)與企業價值或未來企業績效之間沒有顯著的正相關關系,但也發現了R&D強度與股票投資回報波動率成正相關和營業利潤增長呈正相關[21]。此外,從管理近視(短期主義)的視角研究發現同年R&D投入對短期績效有負面影響[3-5,36]。當然,這些負面結論在早期的研究文獻中也有類似的研究。Jensen等[6]提出的代理沖突可能會限制研發投入的直接回報,而研發項目價值的破壞可能是管理和控制系統失效的結果[7]。因此,本文在技術創新投入驅動績效的研究中,需要適當對其負面影響的關鍵因素(代理沖突與短期主義、管控失效和R&D費用化)加以考慮。

更重要的一方面,學者、投資人和政策制定人更關注對技術(R&D)創新投入可以提升企業競爭力和企業績效這方面成果。許多研究成果表明,創新投入可以加強現有產品市場地位和提供進入新產品市場領域的機會[8-10],從而提高績效。從投資人的視角研究發現技術創新投入與企業績效或企業價值之間存在正相關關系[11]。這方面相關的研究論文還很多,本文更關注的是技術投入對企業未來績效的影響的研究。

有關技術創新投入驅動經濟發展和企業績效提升的研究成果的結論不一致,而且在這方面的研究仍存在一些理論和實證模型方面的諸多問題。從理論上講,有些學者對創新投入的代理沖突與短期主義、管控失效和R&D費用化等因素進行研究得到是負面影響,這一負面的結論對技術創新能驅動經濟高質量發展是不相吻合的。另一方面,許多學者就關于技術創新投入能驅動企業績效(績效度量常見用ROA或ROE)提升開展諸多的研究。本文所要追尋的后一主題,特別是本文引入盈利持續性(是衡量企業可持續發展和創造價值能力的重要指標)替代傳統績效指標,探討技術創新驅動盈利持續性不斷提升的規律,這是一個新課題。目前在實證方法論上,普通的多元回歸分析模型應用于技術創新投入的滯后效應和盈利連續提升效應的研究是不適合的,因為這一分析不能從一個模型觀測到跨期的技術創新投入的作用,而且產生一些異常結論,投資人和政策制定人對這樣的研究結果表示不贊同。因此本文探討應用GMM的自回歸模型來解決這一問題,其目標在于探索技術創新投入驅動盈利連續提升的規律。為了達到這一目標,提出了本文要證明的2個假設:第一,技術創新投入對盈利持續性有滯后效應,第二,盈利逐年提升效應。

與目前現有的研究文獻相比,本研究在理論和模型構建方面有如下貢獻:第一,首次應用動態一階自回歸模型的系數度量創業板企業技術創新投入驅動盈利持續性,以盈利持續性(預計未來的盈利能力指標)替代常規的績效指標(諸如資產收益率ROA和企業價值),證實了滯后效應假說。第二,基于滯后效應的模型,證實了盈利持續提升效應假說(在R&D持續性條件下技術創新逐年連續投入驅動企業盈利能力逐年提升)。第三,根據本研究成果可制定引導企業技術創新投入和管理的激勵政策,鼓勵高新企業在技術創新連續投入以驅動企業的盈利持續性不斷提升和促進上市企業可持續發展。

1 技術創新和盈利持續性相關理論分析和假設提出

我國的創新立國發展戰略驅動產業和企業不斷增加技術創新投入,眾多學者和投入者都看到技術創新投入的新高潮正在來臨。本文的目的是探索技術創新投入驅動盈利持續性的一些規律。本節對現有的有關技術創新與企業績效關系和有關盈利持續性的研究文獻做的回顧和分析,并提出了理論假說,為下一節的GMM模型構建和假說的實證分析提供理論支撐。

1.1 技術創新投入、盈利持續性與企業績效相關理論研究評述

技術創新是一個熱詞,很多研究文獻默認技術創新等同于研發創新,在某種條件下兩者可以等同,本文也默認這一約定。技術創新涉及面很廣,更多的創新理論都是源于技術創新(包括技術創新),而且認為技術創新可驅動國家或地區經濟增長和企業績效提升。Guth[15]認為企業通過技術創新可以開發或引入新產品、降低產品的生產成本;然而Rothwell[16]突破“技術驅動經濟增長”的理論約束轉到“市場拉動技術”,肯定市場驅動力在新產品技術中的重要作用。從財務和戰略管理視角:Teece[17]的創新獲利(profiting from innovation)的理論揭示了“利益失衡”和“需要持續改善”2個關鍵假說,是本文所提的理論假說的基礎理論之一。Vanderpal[18]認為技術創新投入可以顯著提高企業的財務可持續性(盈利持續性),是提高企業生產率和盈利能力的重要因素。為了保持在市場上的競爭優勢,企業需要不斷地為尚未解決的問題找到新的解決方案,并保持持續的創新。著名學者William等[19]對技術創新投入與企業績效關系的研究起步較早,以生物技術企業為研究對象,驗證了企業價值的提高部分歸功于R&D投入。Ettlie[20]從全球視角,選取20個國家的制造業企業作為樣本,雖然樣本區域跨度很大,技術創新投入與企業績效或企業價值之間存在正相關關系。最近,Lee等[22]發現了研發投入與投資回報率呈正向相關,國內一些學者研究業的類似的結論,諸如張琴[23]選擇民營高科技企業作為研究對象、孫自愿等[24]選取2011—2015年滬深上市公司為樣本企業,研究后得出的結論為企業技術投入能夠提升企業績效。因此,技術創新已成為推動企業價值增長和盈利持續性的重要動力。正確認識技術創新的特征和規律,特別是探討技術創新對企業盈利持續性提升的影響和機制,具有重要的理論和現實意義。

盈利持續性(也稱盈余持續性)不是一個新概念,其本質是未來盈利增長可預期,是一個未來盈利能力指標。不同于企業盈利能力指標ROA(或ROE),盈利持續性的度量確定為盈利指標的一階自回歸預測方程的系數。關于它和企業價值(或股價)結合研究的成果是比較豐富的;有的學者對盈利持續性理論進行研究[25-26],還有研究盈利持續性的影響因素:包括無風險收益、經營現金流、剩余收益、賬面凈資產、產品組合、應計項目、財務杠桿、內部控制和營業增長等等[27-30]。已有文獻多數都把盈利持續性看作解釋變量,它與企業價值(企業績效)的關系;也有很多文獻將它與股本成本、CEO激勵薪酬、內控制度并列作為解釋變量,研究這些解釋變量的相互作用對企業績效的影響。然而,這些解釋變量也會影響盈利持續性。正說明關于這方面的研究較多需要深入的問題,尤其在本文將盈利持續性看作被解釋變量,并與創新獲利理論結合可導出下面的2個假設,并聚焦在技術創新投入驅動盈利持續性提升的規律研究,這是本文的主題。

上述文獻回顧和理論分析,理清了技術創新投入能發揮驅動引擎的作用,盈利持續性可作為企業未來的盈利能力關鍵變量,許多研究文獻對技術創新投入看作一種長期投資已達成的共識。為此,本文所提出研究主題:技術創新投入能驅動盈利持續性提升,是當前學術界需要深入研究的重要課題。這一課題將歸結為下面的2個假設的導出及其實證分析。

1.2 技術創新投入驅動盈利持續性及其假設提出

企業技術創新投入,是在獲取新的商機和提升自身的競爭力,而且還能提升企業績效,這個結論在學術界和實務界已達成共識。而且有關技術投入的文獻研究表明技術投入被用作競爭優勢、長期增長和技術進步的來源,從而提高企業績效。從企業長期發展來看,企業R&D投入有助于提高投入企業的經營績效。較強的競爭地位有助于提高企業的持續盈利能力和估值。Amankwah等[31]和You等[32]的研究成果表明,技術創新在促進生產力和經濟發展方面發揮著核心作用,特別是在新興國家。Amankwah等[33]研究表明發展中國家(如中國)一旦長期的“技術追趕”(技術創新投入)效應持續性成長,可促使國家和地區之間發展均衡。技術投入可以提高生產率、經濟效益,減少波動,并在未來產生更好的利潤率。然而,幾十年以來,學術界的研究人員一直試圖衡量技術與企業績效之間的關系。在許多研究文獻的結果表明了不同結論。Tsao等[34]研究發現技術創新會對短期盈利能力產生負面影響,因為大多數企業會將技術投入列為當期的R&D費用支出。Racela等[35]研究表明,技術投入強度與企業經營績效呈負相關。這些研究成果說明在技術創新投入過程中,還應當注意引導管理者不要看重短期效益,應該在技術創新方面做更大的投入,以追求企業的長期績效(盈利持續性)。

假設的提出,既要考慮學術文獻中已經達成了共識,又要科學地強調R&D創新投入對績效指標有正向影響,對績效指標有滯后效應(對同年有負向影響,后一年有正向影響)。因此,根據前面所回顧的創新獲利理論和盈余持續性,本文以盈利持續性代替傳統績效(如ROA),從企業創新對價值創造的基本指標和盈利增長可持續性的角度來研究企業技術創新對未來盈利能力提升的影響。所以,本文提出以下的理論假設:

假設H1a:同年技術創新投入對同年的盈利持續性具有負向影響。

假設H1b:技術創新投入具有滯后效應。第t年的技術創新投入對第t+1年盈利持續性有正向影響。

從會計利潤表的角度來看,大部分年度技術和創新投入在利潤表中列為期間費用,這對當年的收益產生了負面影響。因此,假設H1a似乎符合會計利潤計算的邏輯:R&D投入越大,當期利潤的負面影響越大。然而,技術創新投入在未來預期會有較好的持續性盈利,因此假設H1b(滯后效應)是本文的重點之一。

1.3 技術創新連續投入促使盈利持續性按年連續提升

本研究與以往研究文獻聚焦于R&D投入會對短期盈利能力產生負面影響和企業績效的正向關系不顯著不同,通過研究技術創新投入對未來盈利能力的滯后效應來驅動盈利持續性。更重要的理論突破是,考慮如何將盈利持續性如何從滯后一年的效應能夠逐年不斷延續下去,以便形成技術創新投入驅動盈利連續提升的理論假設。許多學者對技術創新投入能夠驅動企業長期績效的提升達成共識,本文的長期績效提升主要展現在盈利持續性系數逐年提升。在技術投入增加后,公司的長期經營業績與其顯著正相關,而且技術投入增加,市場對其好處的認知是滯后的。Andriesa等[37]從實證角度研究,證明了資源受限和財務寬裕的企業對技術創新分階段投入的不同經濟效果,同時認為資源可用性會引發企業技術創新投入的分階段效應。Eggers等[38]發現了企業創新投入的績效略低于期望值時,追求R&D創新投入的動機將最強,當績效大幅低于期望值或大幅高于期望值時,動機將減弱。企業的強大動態能力在于企業通過技術創新投入來產生差異化的產品和服務,以新的方式應對新市場或現有市場,從而產生卓越的利潤[39]。Xu等[40]認為創新投入的最終目標是實現企業價值最大化,并且證實了企業應增強技術創新意識,加大技術創新投入,才能帶來可持續增長;因此,本文提出了R&D持續改進的基本條件(以下簡稱R&D持續性條件):營業利潤率(OROE)>0,近三年(如2017年、2018年和2019年)年均研發投資強度≥3%;每年專利加權數CCPQ≥10。R&D持續性條件是用于本文從創業板篩選樣本的基本條件,也是告訴投資人和經理們企業滿足R&D持續性的3個基本條件,我們預期企業可實現技術創新驅動盈利能力逐年提升的目標。所以提出如下的假設:

假設H2:(盈利連續提升效應)在企業R&D持續性條件下,技術創新投入驅動盈利持續性連續3年不斷提升。而且,在技術創新投入計劃與企業權益價值增長相匹配和企業R&D持續性條件下,技術創新逐年連續投入能驅動盈利連續提升。

上述的假設H2為研究我國處于技術創新驅動產業高質量發展而提出的。假設分2個結論,其中更為重要的是后一個結論,其前提條件除了R&D持續條件外,還強調了技術創新投入計劃與企業權益價值增長相匹配。例如,權益價值的平均年增長10.5%,可選匹配技術創新投入的R&D強度年增長為10%。其目的是能預計盈利連續提升目標的實現,和應用于高管的技術創新投入管理和促進投資人形成正確評價研發支出的企業價值。另一方面,有關政策制定部門應該考慮配套政策鼓勵企業分期連續的技術投入來驅動企業盈利持續性成長。正如Acemoglu等[41]研究了技術創新過程發現監管機構可以通過政策刺激企業創新和增加技術投入來促進經濟增長。而且假設H2可幫助政策制定人改進政策引導企業技術創新連續投入,最好保持一定的持續增長,可以促進盈利持續性逐年提升。

2 盈利持續性模型設計和樣本選擇

2.1 研究樣本選取與數據來源

由于處于科創板起步階段,動態面板數據還未形成,所以本文僅選取創業板的企業作為樣本企業。本文的樣本均來源于深圳創業板上市公司的上市企業,篩選樣本應滿足R&D持續性條件:營業利潤率(OROE)>0;近3年(如2017年、2018年和2019年)年均研發投資強度≥3%;每年專利加權數CCPQ≥10。不滿足的企業將被剔除。另外,企業若是屬于下列屬性:ST和*ST公司;金融公司;企業只有1年虧損,但其絕對值大于前3年利潤之和。

根據上述篩選條件,證券交易所網站公布的上市公司年報樣本企業和CSMAR(中國證券市場與會計研究)數據庫中的企業均來自深圳創業板上市公司,獲得了126家樣本公司(2019年創業板總樣本共有738家企業)和持續3~8年的非平行面板數據,這些樣本的面板數據由3~8年的非平行面板數據構成(從2011年到2019年,不同IPO年份的企業,所觀測的面板樣本點數據不一樣)。面板數據數量為663個公司年度觀察值,隨著當前年份不同,樣本觀測點數量隨著年份遞增而遞減。

2.2 變量定義與度量

2.2.1 盈利持續性的度量

盈利持續性(也稱盈余持續性)本質是企業盈利在未來將持續或盈利增長可預期,許多文獻將其度量確定為盈利指標的一階自回歸方程的系數[12]:

ROAt+1=β0+β1ROAt+εt。(1)

其中,回歸系數β1確定為盈利持續性的度量指標,β1越大,盈利持續性越好。

根據Sloan[13]的研究營業利潤(屬于持續性盈利)比暫時性盈利持續性好,本研究引入營業利潤率OROE:設定OROEt為第t年的營業利潤與凈資產比率,稱營業利潤率OROEt:

OROEt=營業利潤/賬面平均凈資產;

營業利潤=營業務收入-營業務成本。

盈利持續性系數的計算:本文應用Richardson等[14]和Dichev[42]的計算盈利持續性系數的方法,構建盈利持續性自回歸模型:

OROEit +1=β0 +β1OROEit+β2RDit+β3RDit+1+…+B×Xit+ui+εit+1。(2)

其中:β1為盈利持續性的計量系數。β1越大,盈利持續性越越好。RDt是技術創新投入的變量。

為了更為直接與回歸分析模型結合,本文還借鑒了最近用多篇文獻應用系統GMM估計法回歸模型研究成果發現技術創新滯后效應[43],在本節的第3節構建更具體的GMM模型,用于技術創新投入驅動盈利持續性的實證分析。

2.2.2 技術創新投入的變量及其度量

技術創新投入是智力資本與金融資本相結合產生創造性產出的過程。具體而言,有大量的研究論文將R&D投入作為技術創新投入的重要指標,而R&D創新投入強度(R&D支出/營業收入)是衡量企業技術創新能力的重要指標。

本文基于企業創新的投入和產出,采用了2種技術創新測度:引入研發支出和專利產出。對于年報披露的R&D支出,創業板上市公司的R&D支出對盈利持續性具有顯著的正向影響;專利變量作為技術創新的另一個重要代理變量,在我國現有數據庫條件下仍存在一定的應用約束。本文介紹了專利的2種定量變量,包括發明專利數量(INV)和非發明專利數量(NPQ)(包括實用專利和外觀專利)。考慮到發明專利形成的難度和作用,本文采用發明專利權衡系數為5,其他專利權衡系數為1。其理由是:發明專利申請的正式費用為3 450元,而實用和外觀專利均僅需500元,應接近7倍;另外,根據有效期,實用新型10年期滿后不能續展,發明專利20年期滿后可以續展。外觀專利的含金量(正式申請費500元)肯定比實用專利的含金量低,所以我們選擇5倍的貢獻系數作為發明專利的權衡系數,其他專利的權衡系數為1。按選定的權衡系數其權衡專利數CCPQ的計算公式如下:

CCPQ=5INV+NPQ。

由于CCPQ變量與盈利持續性沒有顯著的相關性(本文進行了實證分析,其結果證實了專利數對盈利持續性的影響很微弱且不顯著,為節約篇幅這里不羅列其分析過程和回歸結果表格),因此僅將CCPQ變量作為一個條件變量來選取樣本和觀察數據。

2.2.3 控制變量

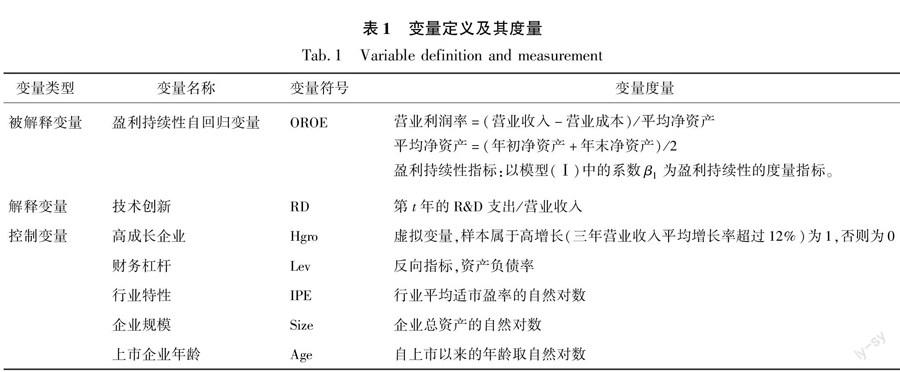

本文借鑒Alam等[44]和Banker[45]的回歸模型的控制變量,選擇了一組可能影響因變量OROE的5個控制變量,如表1所示。為了控制企業規模和行業特性效應,大型企業可能具有較低的企業市盈率高估的風險,為此選擇規模變量Size和行業平均市盈率的自然對數IPE變量作為兩控制變量以解釋不同行業和規模的系統差異;關于成長和財務杠桿對企業盈利持續性有重要的影響,為了能控制這方面的效應,本研究增選了高成長Hgro和財務杠桿Lev不同企業的負債對盈利持續性的影響。另外,企業上市的年齡對盈利持續性對盈利持續性有一定的影響,因此增補了企業年齡Age衡量對企業盈利持續性的影響。

2.2.4 變量定義及其度量表

前述控制變量、被解釋變量(盈利持續性)、解釋變量(技術創新投入)等變量的定義和度量公式,如表1所示。

2.3 盈利持續性GMM實證分析模型設計

從應用GMM估計的近期研究成果來看,技術創新投入對其績效影響的滯后效應是很顯著的。也就是說,t年的技術創新投入對t+1年的企業績效產生正向影響。然而,本文將其績效替換為盈利持續性是否也是同樣的結論,下面闡述實證用到的GMM模型的構建。

從R&D創新投入與績效研究的角度,加強R&D創新細分與企業價值關系的實證研究,是加強企業創新驅動盈利持續提高研究的重要組成部分,進一步揭示了R&D創新投入驅動盈利持續性的理論假說。本文運用Richardson等[14]和Dichev等[42]的方法計算盈利持續性系數,構建了盈利持續性自回歸模型,這一理論基礎也來源于盈利持續性的內涵(即企業當前的盈利將持續或未來的盈利增長可以預期),而盈利持續性的運用是對盈利質量的時間序列度量。因此,本文在自回歸分析模型公式(2)的基礎上,構建了以下模型,并借鑒了許多近期文獻運用GMM估計法對自回歸模型進行檢驗,發現R&D創新的滯后效應[46]。

本文應用盈利持續性自回歸系數的方法,構建盈利持續性自回歸模型。這一理論基礎還是源于盈利持續性的內涵(指企業盈利在未來將持續或增長是可預期的),同時,也利用盈利持續性是盈利質量的一種時間序列計量,因此下面提出的時間序列模型可以用于檢驗盈利持續性。

為了探索技術創新投入驅動盈利持續性的規律,構建了自回歸的基本模型,既上述的公式(2),本文采用盈利持續性(也稱盈余持續性)系數β1來預測未來盈利,盈利持續性的度量以OROEt+1為因變量,OROEt為自變量,構建了如下3個自回歸模型:

OROEit+1=β0+β1OROEit+β2RDit+1+β3RDit+B×Xit+ui+εit+1,(3)

OROEit+2=β0+β11OROEit+β12OROEit+1+β2RDit+2+β3RDit+1+B×Xit+1+ui+εit+2,(4)

OROEit+3=β0+β11OROEit+1+β12OROEit+2+β2RDit+3+β3RDit+2+B×Xit+2+ui+εit+3。(5)

與模型(3),(4)和(5)相對應的且類似的模型用于的穩健性檢驗這里就不列示其具體公式。上述模型(包括模型(2))中,β1(或β12)為盈利持續性的計量系數。β1(或β12)越大,盈利持續性越強。上述模型中的β1(或β12)可以解釋盈利持續性,也可以用來預測未來的營業利潤。自回歸模型公式(3)中以第i企業和t+1年的營業利潤率變量OROEit+1為被解釋變量,以t年營業利潤率OROEit為解釋變量,第t+1年的技術投投入RDit+1和滯后一期技術投入RDit作為重要解釋變量,技術投入時間點t為動態滑動形成動態面板數據回歸模型。模型(3)中的β2到β3表示盈利持續性和技術創新投入的解釋變量之間的關系系數,B×Xit是控制變量向量X和相應影響系數向量B的向量乘積。誤差分量ui被分為3個影響效應:一是控制企業個體異質性的獨立效應(部分通過控制變量來實現);二是控制時間(year)虛擬變量捕獲了宏觀經濟變量對技術和盈利持續性的固定效應;三是將行業分為技術型和非技術型,因此使用行業效應用來捕捉行業特定效應。εit+1是隨機干擾項和是相互獨立的正態分布。模型(4)和(5)可類似進行解釋,不再重復。

3 GMM估計和多元回歸分析

3.1 變量的描述性統計和相關系數矩陣

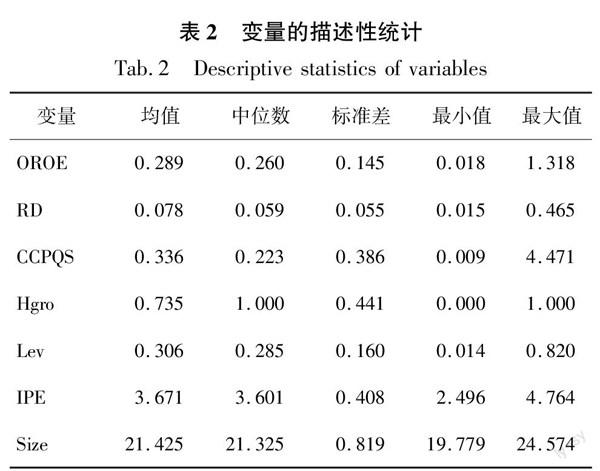

1)描述性統計。檢驗模型中主要變量的描述性統計特征,如表2所示。由表2可知,8個變量的描述性統計均無異常值,以下是主要變量的簡要說明:OROE營業利潤率平均值為28.3%,中位數低于平均水平25.4%,最低為1.8%;技術創新投入強度RD的均值為7.9%,中位數低于均值為5.8%,最低值為1.1%;其他變量屬于控制變量,其描述性統計數據都正常無奇異現象。

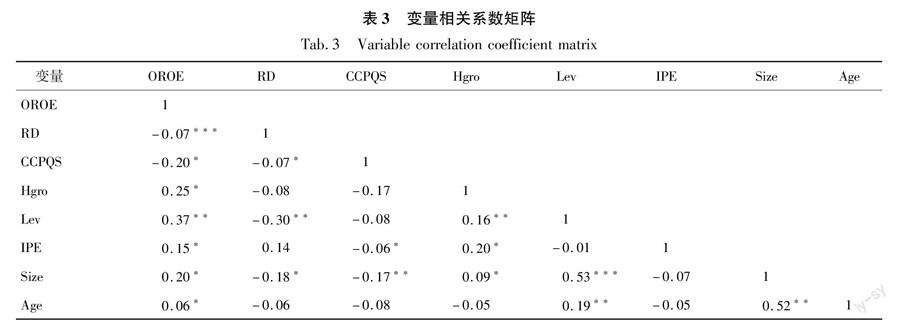

2)變量相關系數矩陣。變量之間的皮爾遜相關性,如表3所示。皮爾遜相關系數顯示在對角線下方。相關系數右上角帶*越多表示具有更高水平的統計顯著性。樣本期為2013—2019年。所有變量均遵循表1中的定義。***、**和*表示統計數據分別在1%、5%和10%的顯著水平。

由表3可知,各變量直接相關系數最大值為0.53,均小于0.6,根據有關文獻的研究經驗表明下文回歸分析中可以忽略多重共線性問題[47-48]。

3.2 技術創新投入驅動盈利持續性的滯后效應的實證分析

長期以來,許多學者偏好用普通多元回歸模型來檢驗,諸如孫自愿等[24]用滯后的績效作為因變量分析技術與企業績效之間的關系,其影響系數不理想。本文基于GMM模型,采用系統GMM估計方法,引入自回歸方法,將不同期的績效可放在同一個表格中,同時解決了內生性問題和有偏估計問題(見下面的估計無偏性檢驗)。

3.2.1 GMM估計的內生性檢驗

本文應用GMM估計方法,只要通過下面工具變量檢驗和自相關檢驗,解決了解釋變量(自回歸變量)的內生性問題。

1)工具變量檢驗(Hansen-test)。當使用系統GMM時,通常期望工具變量子集都是外生的。Teixeira等[46]指出系統GMM可能會解決工具變量擴散問題。Hansen test報告了工具變量過度識別檢驗的P值,只要P

≥0.1,GMM估計的工具變量是有效的,如表4所示。表4中的3個模型的Hansen test的P值均大于0.1,也就是表4的工具變量通過了Hansen檢驗。

2)一階自回歸的自相關檢驗。首先從一階自回歸方程出發,消除個體的固定效應。其次,將滯后變量作為自回歸方程中內生變量的對應工具變量。表4中的盈利持續性OROE的自回歸檢驗給出了與t+1、t+2和t+3 3個模型所考慮面板的每個變量對應的系數的動態面板數據估計。在本研究中,AR(1)中的一階序列相關性檢驗表明。3個模型均符合GMM估計的要求且P值均小于0.01,接受一階序列相關。同時,二階序列相關AR(2)檢驗表明,由于AR(2)檢驗統計量,模型A(2)和模型A(3)的P值分別為0.26和0.71,因此可拒絕二階序列相關問題。也就是,表4的模型A(2)和A(3)通過了自回歸序列相關檢驗,而且非常顯著,對兩假設通過檢驗提供了強有力的保障。

3.2.2 假設H1a和H1b檢驗

在表4的3個模型中,技術創新投入RD對盈利持續性(以OROEit+1=β0+β1OROEit+…,中的系數β1來度量)有顯著影響,支持假說H1a(t+1年技術創新投入對t+1盈利持續性有負面影響)和假說H1b(技術創新投入是滯后效應)。

1)假設H1a的檢驗結果。由表4可知,本年R&D投入與盈利持續性呈負相關關系。模型的負面影響結果:模型A(1)中,被解釋變量的時間為t+1,同年份的技術創新投入RDit+1效應系數為-0.695,在0.01水平顯著;模型A(2)的t+2年對應的RDit+2效應系數為-0.576,顯著水平0.01;A(3)中的同年技術投入RDit+3的效應系數為-0.383,顯著水平0.01。這些結果表明技術創新投入影響效應系數為負值,證實了技術創新投入與同年盈利OEOR持續性是負相關的。也就是上述實證結果證實了假設H1a是成立的。

2)假設H1b的檢驗結果。表4中的模型A(2),時間t+2,技術創新投入的滯后一期的解釋變量為RDt+1,其影響系數為0.48(顯著水平P<0.01),說明滯后一期的技術創新投入(RDit+1)對盈利持續性(系數為0.941)的滯后效應很顯著。類似地,表4中的模型A(3),時間t+3,技術創新投入的滯后一期的解釋變量為RDit+2,其影響系數為0.409(顯著水平P<0.01),說明滯后一期的技術創新投入(RDt+2)對盈利持續性(系數為0.961)影響很顯著的(P<0.01)。上述的實證結果表明了假設H1b是成立的,而且設其盈利持續性系數都高于0.9。

控制變量對盈利持續性的影響很弱。除財務杠桿變量Lev外,其余4個控制變量的影響系數的絕對值均小于0.026。此外,財務杠桿Lev對模型A(3)盈利持續性的正向影響(10%顯著水平下為0.102)。其他控制變量影響不顯著,影響系數的絕對值很小(小于0.026)。因此,除了財務杠桿外,這些控制變量對技術創新投入驅動盈利持續性沒有改變前面的實證結果。

3.3 技術創新連續投入驅動盈利持續性逐年提升的分析和檢驗

3.3.1 盈利持續性(指系數)連續3年不斷提升的分析

假設H1b的檢驗通過,也就是技術創新投入RD對盈利持續性具有顯著的滯后正效應的假說是成立的。為本文的假設H2的檢驗奠定了良好的基礎。假設H2可借助于下面的2個實證結果來證實。

從表4的模型A(1)、A(2)和A(3)的被解釋變量OROEt+1,OROEt+2和OROEt+3的各自的一階自回歸方程的盈利持續性系數分別為0.852,0.941和0.961,呈現逐年上升趨勢而且檢驗的顯著水平(P<0.01水平)。此結果支持盈利持續性逐年在提升。

另一方面,表4的模型A(1)、A(2)和A(3)的技術創新投入RDt+1,RDt+2和RDt+3的各自影響系數分別為-0.695,-0.576和-0.383,其絕對值呈現逐年下降而且檢驗的顯著水平(P<0.01水平)。也就是,三個模型的技術創新投入的負面影響系數的絕對值逐年下降,其結果也是以另外一方式在支持技術創新連續投入在驅動盈利持續性提升。

綜合上述兩方面的盈利持續性上升的2種實證結果,可得到結論:技術創新連續投入驅動盈利持續性系數逐年提升的效應是很顯著的,也就是證明了假設H2的前一半結論“在企業R&D持續性條件下,技術創新投入驅動盈利持續性(指系數)連續三年不斷提升”是成立的。

表4的實證證據表明了假設H2的前一半結論“技術創投入能驅動盈利持續性系數連續提升”是成立的。但它不等同于盈利連續提升。在一定的條件下,本文的假設H2的結論可以得到拓展到假設H2的后一半結論“在技術創新投入計劃與企業權益價值增長相匹配和企業R&D持續性條件下,技術創新逐年連續投入能驅動盈利連續提升”。因此,下面基于經驗模型的實證分析和有關理論分析2個方面進一步闡明技術創新連續投入驅動盈利連續提升的作用。

3.3.2 基于經驗模型的盈利連續提升效應實證分析

經過多次仿真計算,下面分析的前提條件是技術創新投入的4年滾動計劃與權益資本增長計劃相匹配,而且其增長是同步的,那么企業的盈利能力(營業利潤額逐年提升)逐年增長。為了證實盈利連續提升效應,基于表4形成的3個經驗模型:

OROEit+1=0.852×OROEit+0.481×RDit-0.695×RDit+1+(BX+0.297)+εit+1,(6)

OROEit+2=0.954×OROEit+1-0.188×OROEit+0.471×RDit+1-0.544RDit+2+(BX+0.154)+εit+1,(7)

OROEit+3=0.961OROEit+2-0.263OROEit+1+0.409RDit+2-0.383RDit+3+(BX-0.373)+εit+1。(8)

選擇具有代表性的技術創新投入滾動計劃與權益價值匹配情形,下面估計分析選擇與權益價值的平均年增長10.5%的匹配R&D強度年增長為10%。在計算營業利潤連續增長率之前,引入一個OROE的“保持率”(=OROEt/OROEt-1)和第t年營業利潤OEt:

OEt(第t年營業利潤)=保持率t×OROEt-1×(1+10.5%)×Et-1=保持率t×(1+10.5%)×OEt-1。

樣本的ROE的均值為10.5%統計,Et-1是在t-1年的權益價值,OEt-1=OROEt-1×Et-1。保持率均大于93%以上,那么盈利能力(用利潤增長率度量),每年增長均在8%以上,證實了盈利連續提升效應假設。

對前面3個模型(6)、(7)、(8)取數學期望值,其條件是:OROEt、RDt取表2的均值,RDt+1,RDt+2,RDt+3,技術創新投入計劃與權益價值的平均年增長10.5%匹配,選擇R&D強度年增長為10%。由此,可得到估算結果,如表5所示。由表5可知,每三年連續增長率分別為9.5%,4.2%和12.8%,其平均每年增長8.83%。在這種選擇性估算分析情形下,營業利潤(盈利)連續逐年增長,也就是本文的盈利連續提升效應假設是成立的。

從上述的盈利連續提升估算分析表來看其結果是達到本文的預期目標,也支持了假設H2的后一半結論。但技術創新投入驅動盈利連續提升是一個復雜的迭代管理過程,不是用一套模型就能夠全面解決的,所以下面也從理論層面作一些補充分析。

從理論方面看,技術創新看作一個多環節的復雜過程,因此,技術創新投入驅動盈利連續提升是一個復雜的連續迭代管理過程,類似于He等[49]的商業創新模型的迭代過程。本文的技術創新投入驅動盈利連續提升的結論,可為“R&D增長悖論(本悖論指不斷上升的技術創新投入并沒有轉化成企業價值)”從技術創新獲取連續利潤的本質上找到了解惑的答案。強調這個復雜的管理過程,需要深入考慮R&D持續條件、創新投入計劃與企業業務戰略和財務戰略(包括權益價值增長預算)相匹配,同時還要考慮與有關激勵政策相匹配和遵循技術創新的專利和商業秘密保護的有關法律,以促使技術創新投入獲得足夠的盈利,確保技術創新投入驅動盈利能力持續提升。為此,建議上市企業高管和政策指定者認識到技術創新投入管理的價值獲取(創新獲利)的規劃應該是企業戰略規劃的重要組成部分,特別地,在技術創新投入滾動計劃實施的迭代過程,經理人和研發關鍵技術人員應當明確技術創新投入持續性以驅動盈利能力逐年提升是一種新挑戰。為了保持社會創新引擎的動力作用,政府需要明智地支持企業的R&D創新投入能獲得足夠得利益(盈利連續提升)和權衡創新投入的溢出效益,而不僅僅是簡單統計R&D投入。

4 穩健性檢驗

為了檢驗上述模型的穩健性,即檢驗了盈利持續穩定的實證分析結果的穩定性。本文采用變量度量公式變化對研究結論的穩健性進行了檢驗。

前面的模型(3)~(5)的盈利持續性指標、RD度量做了一些調整替代和控制變量取值為第t+1年的數值以實現如下穩健性檢驗。

第一,采用上述另一種計算方法(RD1=RD支出/總資產)計算R&D創新投入。回歸結果,如表6所示。

表6中的模型B(2)與模型A(2)對應,模型B(3)與模型A(3)對應。表6給出了GMM估計回歸結果,解釋變量RD替換為RD1,GMM估計回歸結果表明,R&D投入對企業盈利持續性有顯著影響(系數0.688,顯著性為5%),假設H1a和假設H1b的成立。特別是,關于假設H2檢驗的3個實證結果:表6表明盈利持續性系數逐年提升;同年RD1的負面影響系數逐年下降;需要技術創新連續投入。表明假設H2仍然成立的。也就是說,模型的穩健性通過了檢驗:用RD1替代解釋變量RD后的回歸分析結論與表4和表6所得到結論是一致的。

第二,盈利持續性可選備選度量將表1中的OROE替換成OROA(營業利潤/總資產),其穩健性分析結果,如表7所示。

GMM估計回歸結果表明R&D投入對企業盈利持續性有顯著影響,股權激勵變量對盈利持續性有正向促進作用。即模型的穩健性通過檢驗:用OROA代替解釋變量OROE后的回歸分析結果與表4的結果一致。

第三,將表4的所有控制變量取值改為同年(與被解釋變量同樣的時間點)值,模型回歸結果,如表8所示。即控制變量的穩健性通過檢驗:回歸分析結果表8與表4的結果是一致的。

從上述3種穩健性分析的結果來看,其結果進一步證明了本文的2個假設,而且其結論是穩健的。

5 結論與建議

5.1 結論

技術創新投入驅動盈利持續性是一個難題,本文基于創新獲利理論和盈利持續性理論,構建了盈利持續性分析的GMM動態模型,將技術創新投入與盈利持續性的度量動態化,導出2個重要假設。選擇我國創業板(GEM)上市企業作為樣本,應用GMM估計方法對兩大假說進行實證分析,得到如下的研究結果和理論貢獻:

1)技術創新投入驅動盈利持續性具有滯后效應而且顯著,同時盈利持續性系數較高。表4中模型A(1)和模型A(3)的結果證實支持了假說H1b,技術創新投入對盈利持續性有顯著的滯后效應,且影響系數較大(盈利持續性系數為0.941。更重要的是,本文應用動態一階自回歸模型的系數度量上市企業的盈利持續性,從GMM模型構建解決了學者關注R&D強度與企業績效相關性并不顯著的問題;而且本文強調了在R&D持續性條件下,技術創新投入對盈利持續性的正向滯后效應是顯著的,同時也支持創新獲利理論。

2)在R&D持續性條件下,技術創新投入驅動盈利持續性逐年提升。從表4的被解釋變量OROEt+1,OROEt+2和OROEt+3的各自的一階自回歸方程的盈利持續性系數呈現逐年上升,且這些系數在統計上很顯著。此外表4的3個模型發現同年技術創新投入強度RDt+1,RDt+2和RDt+3的各自負面影響系數絕對值在逐年(其)下降。綜合2種實證結果,假說H2的前一半結論“技術創投入能驅動盈利持續性(指其系數)連續提升”是成立的。更重要的結論是,在技術創新投入計劃與企業權益價值增長相匹配和企業R&D持續性條件下,技術創新逐年連續投入能驅動盈利連續提升。本文通過連續三年的動態模型組的面板數據分析證實了技術創新逐年連續投入驅動盈利連續提升效應假說。借助這一盈利連續提升效應的結論,在一定程度上可以破解困擾學術多年的“R&D增長悖論”。而且,強調了盈利連續提升效應是復雜的連續迭代管理過程,類似于商業創新模型的迭代過程;因此,將R&D持續和技術創新投入增長與權益價值增長相匹配作為迭代管理過程的基本要求,也建議此迭代管理過程注重技術創新投入與企業業務戰略相匹配以確保實現盈利連續提升效應的目標。

5.2 政策建議

借助于上述研究的結論,可導出引導高新技術企業高質量發展的政策建議:

1)建議高新技術企業必須要有戰略性的技術創新連續投入計劃和實施舉措,以維系企業未來的盈利持續性不斷提升。根據上述的技術創新投入對盈利持續性的滯后效應,倡導創業板和科創板企業應當把技術創新(R&D)投入看作一種長期投資,并充分應用本文模型組預測和安排企業技術創新投入以實現盈利持續性提升。同時建議企業要根據自己的優勢形成獨特技術創新活動,以生產出自己獨特新產品或新服務,以此來促使企業盈利連續提升。另外,數字經濟時代到來,建議每個企業技術項目應該考慮現代IT應用看做技術創新的重要組成部分,以適應目前的數字經濟發展和市場新競爭格局。

2)地方政府的激勵政策也要兼顧引導上市企業長期連續地進行技術創新投入,包括鼓勵技術隊伍組建和對關鍵技術創新項目的長期投入計劃。假說H2的結論隱含著企業技術創新投入管理是一個創新迭代過程,企業為獲得長期盈利連續提升效應,企業應當主動發起創新。除了前一政策建議企業應把技術創新投入作為戰略性項目付予實施,建議地方有關部門在有關短期激勵政策應當得到修正,因為企業高管層大多是注重短期效應。基于地方政府的補貼激勵政策對促進企業創新的發揮了部分作用[50]和技術創新投入的盈利連續提升效應,本文建議其補貼激勵應能對高新企業的長期追蹤,包括和國家有關稅收優惠、人才引進的政府補貼等獎勵政策實施的追蹤,促使企業自身的技術創新投入逐步提升和主動參與本產業的關鍵技術的研發,對有難度技術創新研發在較長時間段做出安排,形成企業技術創新的長期戰略,并制定共創新技術共享新收益(包括國家和地方政府給予的長期補貼和激勵)。

3)建議遵循技術創新驅動盈利持續提升的規律,改進原有政策的注重激勵R&D投入而不激勵其驅動盈利提升的過程。創業板的83%企業還未納入本文的樣本企業。換句話說83%的創業板企業還未具有技術創新投入驅動盈利連續提升的效果。這是很嚴峻的問題。其原因在于,這類未進入本文樣本的創業板企業群體還未具備R&D持續條件(營業利潤率大于0;近三年年均研發投入強度≥3%;每年發明專利數>1)和未能建立長期的技術創新投入滾動計劃并與相應權益價值增長匹配。因此,在新政策中引入R&D持續條件和技術創新投入滾動計劃及其實施的過程的有關激勵政策,這些新政策促使能創業板企業全面實現本文提出的R&D持續條件和技術創新投入滾動計劃與權益價值匹配。此外,為了保持技術創新引擎的動力作用,政府需要支持企業的R&D創新投入能獲得足夠得利益(盈利連續提升)和權衡創新投入的溢出效益,而不僅僅是簡單統計R&D投入。

參考文獻:

[1] HITT M A,HOSKISSON R E,IRELAND D,et al.Effects of acquisitions on R&D inputs and outputs[J].Academy of Management Journal,1991,34(3):693.

[2] CHAN L C,LAKONISHOK J,SOUGIANNIS T.The stock market valuation of research and development expenditures[J].Journal of Finance,2001,56(9):2431.

[3] BOND S R,GUCERI I.R&D and productivity:Evidence from large UK establishments with substantial R&D activities[J].Economics of Innovation & New Technology,2017,26(2):108.

[4] LEV B,RADHAKRISHNAN S,TONG J Y.Earnings component volatilities:Capital versus R&D expenditures[J].Production and Operations Management,2021,30(5):1475.

[5] SRIDHAR S,NARAYANAN S,SRINIVASAN R.Dynamic relationships among R&D,advertising,inventory and firm performance[J].Journal of the Academy of Marketing Science,2014,42(2):277.

[6] JENSEN M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(2):305.

[7] JENSEN M C.The modern industrial revolution,exit and the failure of internal control systems[J].The Journal of Finance,1993,48(5):831.

[8] JAMES B E,MCGUIRE J B.Transactional-institutionalfit:Corporate governance of R&D investment in different institutional contexts[J].Journal of Business Research,2016,69(10):3478.

[9] PATEL P C,GUEDES M J,SOARES N,et al.Strength of the association between R&D volatility andfirm growth:The role corporate governance and tangible asset volatility[J].Journal of Business Research,2018,88:282.

[10] WANG R,WANG F,XU L,et al.R&D expenditures,ultimate ownership and future performance:Evidence from China[J].Journal of Business Research,2017,71(1):47.

[11] EBERHART A C,MAXWELL W F,AKHTAR R S.An examination of long-term abnormal stock returns and operating performance following R&D increases[J].The Journal of Finance,2004,59(2):623.

[12] FREEMAN R,OHLSON J,PENMAN S.Book rate of return and prediction of earnings changes:An empirical investigation[J].Journal of Accounting Research,1982,20(2):639.

[13] SLOAN R G.Do stock prices fully reflect information in accruals and cash flows about future earnings[J].The Accounting Review,1996,71(3):289.

[14] RICHARDSON S A.Accrual reliability,earnings persistence and stock prices[J].Journal of Accounting and Economics,2005,39(3):437.

[15] GUTH W D.Guest editors introduction:Corporate entrepreneurship[J].Strategic Management Journal.1990(11):5.

[16] ROTHWELL R.Towards the fifth-generation innovation process[J].International Marketing Review,1994,11(1):7.

[17] TEECE D J.Profiting from technological innovation:Implications for integration,collaboration,licensing,and public policy[J].Research Policy,1986,15(6):285.

[18] VANDERPALG.Impact of R & D expenses and corporate financial performance[J].Journal of Accounting and Finance,2015,5 (7):135.

[19] WILLIAM W M,PAUL M S.Effect of R&D expenditures and funding strategies on the market value of biotech firms[J].Journal of Engineering and Technology Management,1996,(12):287.

[20] ETTLIE J E.R&D and global manufacturing performance [J].Management Science,1998,44(1):1.

[21] 張鐵山,鄧新策.基于上市大數據企業的經營績效與研發投入關系研究[J].工業技術經濟.2016(9):77.

ZHANG T S,DENG X C.Research on the relationship between business performance and R & D investment of listed big data enterprises [J].Industrial technology and economics,2016(9):77.

[22] LEE J,KWON H B,PATI N.Exploring the relative impact of R&D and operational efficiency on performance:A sequential regression-neural network approach[J].Expert Systems with Applications,2019(137):420.

[23] 張琴.技術背景CEO、技術創新與企業績效:基于民營高科技企業的實證分析[J].經濟問題,2018(5):82.

ZHANG Q.Technological background:CEO,technological innovation and enterprise performance:An empirical analysis based on private high-tech enterprises [J].Economic Issues,2018(5):82.

[24] 孫自愿,王玲,李秀枝,等.研發投入與企業績效的動態關系研究:基于內部控制有效性的調節效應[J].軟科學,2019(7):51.

SUN Z Y,WANG L,LI X Z,et al.Research on the dynamic relationship between R & D investment and enterprise performance:The regulatory effect based on the effectiveness of internal control [J].Soft science,2019(7):51.

[25] NOURY B,HAMMAMI H.The prediction of future cash flows based on operating cash flows,earnings and accruals in the French context[J].Journal of Behavioral and Experimental Finance,2020,28 (12):100414.

[26] VEGANZONES D,SVERIN E,CHLIBI S.Influence of earnings management on forecasting corporate failure[J].International Journal of Forecasting,2021,https://doi.org/10.1016/j.ijforecast.2021.09.006.

[27] PAGACH D P,WARR R S.Analysts versus time-series forecasts of quarterly earnings:A maintained hypothesis revisited[J].Advances in Accounting,2020,51(12):100497.

[28] CHIU Y,HSIEH M TSAI C.Valuation and analysis on complex equity indexed annuities[J].Pacific-Basin Finance Journal,2019,57(10):101175.

[29] 肖華,張國清.內部控制質量、盈余持續性與公司價值[J].會計研究,2013(5):73.

XIAO H,ZHANG G Q.Internal control quality,earnings persistence and corporate value[J].Accounting Research,2013(5):73.

[30] 許文靜,呂鵬,梁鳳弟.退市制度變革、盈利持續性與市場定價[J].學術研究,2018(4):53.

XU W J,LV P,LIANG FD.Delisting system reform,profitability sustainability and market pricing[J].Academic Research,2018(4):53.

[31] AMANKWAH A J,OSABUTEY E,EGBETOKUAN.Contemporary challenges and opportunities of doing business in Africa:The emerging roles and effects of technologies[J].Technological Forecasting & Social Change,2018,131(2):171.

[32] YOU K F,BIANCO S D,LIN,Z B,et al.Bridging technology divide to improve business environment:insights from African nations[J].Journal Business Research,2019,97(2):268.

[33] AMANKWAH A J,HINSONRE.Contextual influences on new technology ventures:A study of domestic firms in Ghana[J].2019,143(2):289.

[34] TSAO S M,LIN C H,CHEN V.Family ownership as a moderator between R&D investments and CEO compensation[J].Journal of Business Research,2015,68(3):599.

[35] RACELA O C,MATHUR I,Booth G G.Short and long run effects of internationalization and R&D intensity on firm performance[J].Journal of Multinational Financial Management,2016,34(1):28.

[36] 胡楠,薛付婧,王昊楠.管理者短視主義影響企業長期投資嗎?—基于文本分析和機器學習[J].管理世界,2021(5):139.

HU N,XUE F J,WANG H N.Does short sightedness of managers affect long-term investment of enterprises?:Based on text analysis and machine learning[J].Management world,2021(5):139.

[37] ANDRIESA P,HNERMUND P.Firm-level effects of staged investments in innovation:The moderating role of resource availability[J].Research Policy,2020,49:103994.

[38] EGGERS J P,KAUL A.Motivation and ability? A behavioral perspective on the pursuit of radical invention in multi-technology incumbents[J].Academy of Management Journal,2017,37(1):56.

[39] TEECE D.J.Dynamic capabilities and entrepreneurial management in large organizations:Toward a theory of the (entrepreneurial) firm[J].European Economics Review,2016,86(1):202.

[40] XU X,SHEN T,et al.The role of innovation investment and executive incentive on financial sustainability in tech-capital-labor intensive energy company:Moderate effect[J].Energy Reports,2020,6(10):2667.

[41] ACEMOGLU D,AKCIGIT U,AIP H,et al.Innovation,reallocation,and growth[J].American Economic Review,2018,108(11):3450.

[42] DICHEV I D,TANG V W.Earnings volatility and earnings predictability[J].Journal of Accounting and Economics,2009,47(1-2):160.

[43] 田雪姣,鮑新中,楊大飛.技術創新對創業板上市企業成長的影響作用分析[J].管理縱橫,2020(11):32.

TIAN X,BAO X,YANG D F.Analysis of the impact of technological innovation on the growth of GEM listed enterprises [J].Management Review,2020(11):32.

[44] ALAM A,UDDINM.R&D investment,Uirm performance and moderating role of system and safeguard:Evidence from emerging markets[J].Journal of Business Research,2020,105(1):94.

[45] BANKER R D,HUANG R,NATARAJAN R.Incentive contracting and value relevance of earnings and cash flow[J].Journal of Accounting Research,2009,47(3):647.

[46] TEIXEIRA AC,QUEIRS AS.Economic growth,human capital and structural change:A dynamic panel data analysis[J].Research Policy,2016,45(8):1636.

[47] 董直慶,王輝.市場型環境規制政策有效性檢驗:來自碳排放權交易政策視角的經驗證據[J].統計研究,2021,38(10):48.

DONG Z,WANG H.Effectiveness test of market-oriented environmental regulation policy:Empirical evidence from the perspective of carbon emission trading policy[J] Statistical research,2021,38(10):48.

[48] 羅曉光,賀諾.董事會資本調節技術創新投入與企業價值關系研究[J].科技與管理.2019,21(5):55.

LUO X G,HE N.Research on the relationship between technology innovation investment and enterprise value regulated byboard of directors[J].Science-Technology and Management.2019,21(5):55.

[49] HE J,ORTIZ J.Sustainable business modeling:The need for innovative design thinking[J].Journal of Cleaner Production,2021,298:126751.

[50] 劉佳,張琴,張艾湄.政府補貼對企業實質性創新的影響研究:以A股高科技上市公司為例[J].科技與管理,2022,24(1):77.

LIU J,ZHANG Q,ZHANG A M.Research on the impact of government subsidies on substantive innovation of enterprises:Taking A-share high-tech listed companies as an example[J].Science-Technology and Management,2022,24(1):77.

[編輯:厲艷飛]

收稿日期: 2022-05-25

基金項目: 國家社會科學基金重大項目(18ZDA095);國家自然科學基金重點項目(71731003)

作者簡介: 傅晨曦(1987—),男,博士研究生;李延喜(1970—),男,教授,博士生導師.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54