某電商集團營運能力分析及對策研究

2022-05-30 10:29:31趙思棟

中國集體經濟 2022年24期

關鍵詞:策略

趙思棟

摘要:隨著互聯網的不斷發展,網民的數量增長迅速,在網上購物已成為一個新的趨勢,尤其是在O2O、網絡購物、網絡娛樂等領域,增長速度較快。企業是社會組織的重要形式,是社會健康發展必不可少的一部分。企業營運能力分析,可以更快實現經營目標,進一步促進公司的可持續健康發展。文章以某電商集團為研究對象,從四個方面來分析某電商集團營運能力,并提出了提升營運能力的對策:建立長效的供應商合作關系;發展低成本物流模式;優化顧客信用管理。

關鍵詞:電商集團;營運能力;策略

隨著互聯網的不斷發展,網民的數量增長迅速,在網上購物已成為一個新的趨勢,尤其是在O2O、網絡購物、網絡娛樂等領域,增長速度較快。進入21世紀后,我國信息技術和互聯網產業發展迅速,眾多電子商務企業為了贏得更多的客戶,擴大自己的利益,競爭越來越激烈。

相關數據顯示,我國電子商務企業的市場交易量居全球前列,城市的電子商務消費理念與模式也逐漸成熟。然而從電子商務行業中受益的企業并不多,鑒于電子商務的快速發展,應該采取哪些措施來更好地實現電子商務公司的利潤是亟待研究的問題。

企業是社會組織的重要形式,是社會健康發展必不可少的一部分。企業營運能力分析,便于更快實現經營目標,進一步促進公司的可持續健康發展。因此,公司必須深入分析研究自己的職能,構建符合自身發展的運營體系。本文分析了某電商集團營運能力的現狀,結合實踐經驗,得出了相應的解決措施,提升企業的營運能力。

一、企業營運能力分析概述

企業營運能力分析,指的是一個企業資金周轉的速度,不僅可以評價企業經營管理水平的高低,而且還可以評價資源利用效率的高低。企業營運能力分析是反映企業資產營運效率的指標。

企業營運能力分析包括三個方面,下面進行具有分析:

(一)流動資產周轉情況

一般來說,采用存貨周轉率、應收賬款周轉率和流動資產周轉率三個指標來分析流動資產周轉情況。

應收賬款周轉率,指一個企業,在特定時期內(通常為一年)的應收賬款轉化為現金的平均次數。存貨周轉率,指在特定時期內,企業的存貨循環周轉的次數,或循環一次所需要的天數。流動資產周轉率是指在一定的期間內,流動資產完成一次周轉所需要的天數,周轉天數越短,流動資產利用率越高。

(二)固定資產周轉情況

一般來說,采用固定資產周轉率來分析固定資產周轉情況,而固定資產周轉率是用兩個指標計算出來的,分別是企業銷售收入、固定資產平均余額,這兩個指標的比值就是固定資產周轉率。

固定資產周轉率高,不僅表明企業充分利用了固定資產,而且還表明企業合理投資了固定資產,固定資產使用效率高;固定資產周轉率不高,說明固定資產使用效率不高,表明企業經營能力較弱。

(三)總資產周轉情況

一般來說,采用總資產周轉率來分析總資產周轉情況,而總資產周轉率通過兩個指標計算出來,分別是企業銷售收入凈額、資產總額,這兩個指標的比值就是總資產周轉率。

企業總資產的效率也可以用這兩個指標的比率來分析,比率低,使用總資產的效率就低,在這種情況下,企業可以采取一定的措施來解決這個問題,改善資產的使用情況,不僅可以增加營業額,而且可以處理多余的資產。

二、案例分析-某電商集團

(一)集團概況

某電商集團業務已涉及零售、數字科技、物流、健康、保險、物流地產、云計算、AI和海外等領域,其中,核心業務為零售、數字科技、物流三大板塊。

2019年,某電商集團營業收入為5768.88億元,比2018年增長28%。2019年實現收入增長主要有兩個方面,一方面是商品銷售收入5107.3億元,同比增長了23%;另一方面是服務收入661.5億元,同比增長44%。2019年,某電商集團營業利潤89.95億元,主要得益于營業收入和處置物業收入的增長。凈利潤大反轉,可能是因為該電商集團減緩了自己的擴張速度,面對外部的輿論壓力,集團展現出了強大的實力。2019年實現了18.90億元的盈利,是該電商集團歷年之最。

(二)營運能力分析

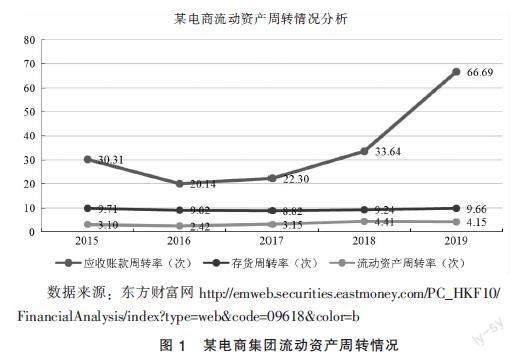

1.流動資產周轉情況分析

本文選取以下三個指標對某電商集團流動資產情況進行分析,分別為應收賬款周轉率、存貨周轉率、流動資產周轉率,見圖1。

從圖1可以看出,2016年,某電商集團的應收賬款周轉率下降,隨后上升,增長速度較快,到了2019年,應收賬款周轉率達到66.69次,表明這幾年該電商集團的應收賬款管理水平有了很大的提升。與此同時,從表1還可以看出,該電商集團的流動資產周轉率、存貨周轉率較為平穩,均是小幅度波動,并控制在一定的范圍內,表明該電商集團自身形成了一套合適的管理體系,使得營運資金在可控范圍內。

2.營運資金管理分析

營運資金管理就是管理企業的流動資產和流動負債,企業要想提高業績,就要提高產品和服務的質量,同時還要加強對營運資金的管控,營運資金具有流動性強、周轉期短、來源渠道廣泛等特點。一般情況下,流動資產越多,短期償債能力就越強,企業的融資能力就會提高,降低了違約風險,提升了可信度。

2015~2019年,某電商集團的財務數據顯示,營業收入暴增的同時,其應付賬款也在上漲,從2015年的298.19億元增長至2019年的904.28億元,漲幅高達203.26%,2019年的預付賬款比2015年增長了93.54%,增長率遠低于應付賬款增長率。此外,通過整理數據可知,2019年某電商集團應付賬款周轉期為60.61天,蘇寧易購為50.23天,相比較而言,該電商集團的賬期比蘇寧易購要長,導致該電商集團的供應商資金周轉緩慢,成本也就會增加。根據某電商集團財務報告顯示,產生這種情況的原因可能是對科技和物流投入的資金較多,忽略了其他方面的發展。

3.固定資產周轉情況分析

經過多年的發展,某電商集團的固定資產呈現增長的趨勢,其中,在2015~2019年間,土地使用權增長了89.64億元,倉儲物流費用增長了49.99億元。為了搶占電商市場,該電商集團建立了自己的物流體系,提高了消費者的物流體驗,但是,建此物流體系需要投入大量的資金,回本期限比較長,且在短時間內不能形成完整的物流體系,致使集團處于資金虧損狀態,不利于集團的營運資金管理。對于消費者來說,某電商集團白條的推行,為其帶來了很多的優惠,付款方式也是多樣化的,延期付款、分期付款等,使得產品的銷量急劇增加,這對于該電商集團來說,不利于其經營發展,由于應收賬款的增長,導致大量資金無法周轉。

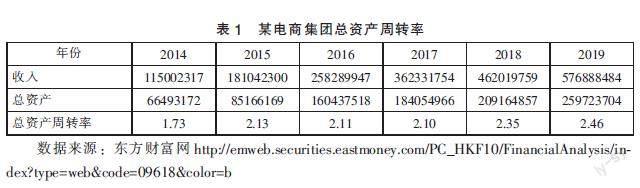

4.總資產周轉情況分析

總資產周轉率用來衡量每一單位的資產能創造出多少營業收入,由表1可知,某電商集團總資產周轉率呈現增長的趨勢,并在2018~2019年高于2,表明集團資產經營能力良好。

(三)營運能力方面存在的問題

1.應付賬款期限長

根據前文分析可以發現,在采購渠道方面,因應付賬款大幅增加,某電商集團具有較高的營運資金周轉效率。該電商集團自身有一定的優勢,加上占用供應商的資金,規模不斷擴大,提升了市場競爭力和市場占有率,具有強有力的市場把控能力,在與供應商的談判中,該電商集團的籌碼增多,就可以得到更多的浮游現金,提高了該電商集團自身資金周轉效率,但給其供應商帶去經營風險,不利于供應商的發展。

在2015~2019年這5年間,某電商集團應付賬款增長了2.03倍,應付賬款周轉期達到了61天,而蘇寧易購的應付賬款周期持續短于該電商集團,2018年該電商集團應收賬款周轉天數達到了70天,而蘇寧易購僅為28天。近年來,蘇寧易購的應付賬款周轉期逐漸降低,但對該平臺來說,并沒有產生多大的影響,主要是因為蘇寧易購與供應商的合作關系一直處于良好的狀態,致使該平臺的品類是比較豐富的,短期內還會繼續增加,在這個電商平臺市場上,蘇寧易購有極大的競爭優勢。然而,對于某電商集團來說,此平臺在采購渠道上有很大的競爭優勢,延長應付賬款期限,并不利于維護與供應商的合作關系。

2.自建物流占用過多資金

2015~2019年,某電商集團固定資產增長率分別為61.30%、100.17%、29.16%、51.11%、15.65%。某電商集團土地使用權凈額從2015年的19.28億元增長到2019年的108.92億元;固定資產從2015年的266.98億元增長至2019年的1206.29億元;倉儲物流費用從2015年的11.05億元增長到2019年的61.04億元。截至2020年9月30日,某電商集團物流的倉儲網絡幾乎覆蓋全國所有區縣,包括由該公司運營的800個倉庫以及由第三方倉庫運營的超過1400個倉庫,其倉儲網絡的總管理面積約為2000萬平方米。

截至2020年12月31日,某電商集團物流擁有超過19萬名配送人員,某電商集團物流在2018~2019年的營業成本分別為367.93億元、464.15億元,在總收入的占比達97.1%、93.1%,營業成本主要包括員工福利開支、外包成本、倉庫及配送站點的租金成本、物流及電子設備的折舊與攤銷及其他營業成本,如包裝材料成本。

3.應收賬款回收期延長

2014年,某電商集團推出了一個新型產品——“白條”,這個產品不僅可以享受延長30天的付款期限,而且還可以享受最長24期的分期付款,致使一些消費者在平臺上超前消費。截至目前,白條覆蓋了很多領域,如旅游、婚禮、教育等,還包括消費信貸。根據電商集團財務報表數據顯示,自白條實施以來,覆蓋領域不斷的擴大,應收賬款數額也在不斷增加,消費者的信用消費服務體驗也就增多。

截至2020年末,某電商集團白條應收賬款余額增長至592.42億元,同比增長34.27%;不良率為0.51%,逾期率為1.24%,白條產生的壞賬金額不容忽視。對于某電商集團而言,大量應收賬款只能留在分類賬上而不能被使用,雖然近兩年應收賬款數額下降,但是關于應收賬款的問題還是層出不窮,仍是亟待研究的難題,應受到企業廣泛的重視,特別是在一些特殊情況下,比如信用消費,這就需要完善與之相關的信用政策,在開通“白條”業務的情況下,可以避免造成大量壞賬發生。

三、提升營運能力的對策及建議

(一)建立長效的供應商合作關系

占用供應商資金,不利于構建長久的合作關系,這種只顧提升自身的資金周轉效率、無視合作雙方利益的電商企業,其發展會受到阻礙。此外,各大電商平臺的競爭日益激烈,如果侵占供應商過多的利益,供應商可能會選擇其他平臺,從而退出某電商集團平臺,就會造成許多產品種類的流失,隨之顧客也會流失,不利于該平臺的發展。

目前,如果某電商集團供應商提出退出合作,集團的資金鏈就會斷裂,致使集團資金流斷裂,這嚴重影響到該電商集團運營資金的周轉。優化某電商集團與供應商的關系,就要實行應付賬款的分類管理,降低應付賬款余額;對供應商資金需求進行風險評估,杜絕占用供應商資金的行為,在付款期限內,供應商資金不會斷裂,安撫供應商的抵觸情緒,不能讓供應商與某電商集團的合作終止,為此,可對供應商進行評估分析,了解供應商的資金狀況,比如供貨的批量、頻率以及經營情況等,然后,按照不同的資金需求情況,結合供應商的資金承受額度,合理制定應付賬款賬期,雙方保持一個良好的合作關系,有效提升資金周轉率。

(二)發展低成本物流模式

某電商集團的物流是自建物流,在市場中是有一定的優勢,可以提升客戶的消費體驗,加快存貨周轉,在此過程中,出現了物流業務的投資回報期較長的問題,企業大量資金都用于擴大規模,增加設備和人力,加大了成本投入,導致營運成本增加,給企業帶來較大的財務壓力。因此,某電商集團要控制物流運行成本,一方面,加強倉儲與配送環節的成本管理;另一方面,需要調整戰略布局,企業資金要合理利用,減少物流資金的占用。

從某電商集團商城的發展歷程中可以看到,集團追求規模化發展戰略,物流規模不斷擴大,給該電商集團帶來了一定的優勢,占據市場,建立品牌效應。與此同時,企業也面臨著巨大的挑戰,經營支出與日俱增,資金流比較緊張,在此情況下,電商集團戰略部門要調整戰略布局,樹立長遠的發展目標,避免資金鏈斷裂,影響企業的經營發展。

(三)優化顧客信用管理

自從某電商集團開放了白條業務,其應收賬款余額大幅上漲,延長了資金回收期,營運資金周轉效率也受到了一定的影響。因為白條不良率造成了壞賬損失,所以要優化應收賬款的管理,將其與客戶關系相結合,保障用戶黏性,提升客戶消費體驗,集團推行白條之后,相繼出現如資金利用不足、壞賬金額增大等問題。因此,某電商集團可以根據不同的信用級別來推出不同的分期付款政策,確保資金能夠及時回流,同時,還要評估客戶信用級別,以此來降低可能產生的壞賬風險。

分期付款政策提供了免息優惠,鼓勵用戶提前還款,避免錯過還款日期。應收賬管理的特點有客戶數量大、單筆消費小、期限較短等,對于一些電商平臺來說,企業的財務部門對應收賬款管理是有一定難度的,所以,可以利用電商集團的數據平臺與技術平臺提供的資源,追蹤不同賬齡的應收賬款,以此來加強企業電算化的功能,及時進行風險評估,降低一些負面影響。

四、結束語

本文的研究結論如下:

第一,在采購過程中,某電商集團占用供應商貸款資金,這嚴重影響到了供應商的合作意愿。某電商集團應與供應商建立戰略合作關系,實現與供應商相互信任共同發展的目標,提升信用值,提高資金管理的效率。

第二,生產環節階段,流動資產最多的是存貨,要想實現有效的倉儲與配送,企業可以選擇合理的采購方式,比如“以銷定購”,將采購量控制在一定范圍內,避免存貨過多,造成訂單損失,產生不必要的倉儲成本。

第三,在營銷渠道中,某電商集團存在壞賬風險、占用過多資金等問題,并提出提高自身支付平臺使用率、預防壞賬、合理發展低成本物流模式的策略。

參考文獻:

[1]秦臻.上市公司的營運能力分析及改善對策——基于A電器有限公司的營運數據[J].農村經濟與科技,2020,31(08):143-144.

[2]李榮鑫,王淑梅.企業營運能力分析存在的局限性及優化對策[J].商業會計,2016(23):70-71.

[3]黃海燕.公司營運能力分析[J].科技經濟導刊,2021,29(03): 191-192.

[4]楊紫晗.企業營運能力分析——以ZARA公司為例[J].中國管理信息化,2019,22(05):50-51.

[5]姚廣宇.萬科集團營運能力分析案例研究[D].長春:吉林財經大學,2015.

[6]席偉明.企業營運能力分析的本質、體系和框架[J].營銷界,2020(29):166-167.

(作者單位:慶陽城鄉建設發展投資集團有限公司)

猜你喜歡

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·七年級數學人教版(2020年12期)2021-01-18 06:57:42

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

小學生作文(低年級適用)(2018年9期)2018-10-08 02:29:48

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:10

數學大世界(2018年1期)2018-04-12 05:39:14

幸福(2017年18期)2018-01-03 06:34:53

中國衛生(2016年8期)2016-11-12 13:26:50