隨機視角下股票價格與成交量關系的實證研究

2022-05-30 14:19:28何江羅濤陳樂川

中國證券期貨 2022年2期

何江 羅濤 陳樂川

摘?要:本文基于股票價格幾何布朗運動,研究股票市場熱度,即股票成交量與股票價格關系,實證結果顯示,股票市場成交量與股票價格呈正相關,即股票價格增加,股票市場成交量提高,與股票價格增速呈負相關,即股票價格增速過高導致股票市場成交量減少,與股票價格波動呈正相關,即股票價格波動越大,股票成交量越大。

關鍵詞:幾何布朗運動;成交量;股票價格

一、引言

世界上最早出現股票交易的國家是荷蘭,而我國第一個證券柜臺交易所成立于1986年。1990年12月19日,上海證券交易所成立,經過漫長的發展,如今我國的金融市場逐漸繁榮,貨幣市場以及資本市場漸漸發展完善,人們不僅將閑置資金以現金或者儲蓄存款的方式留存,而且逐漸著眼于各種金融理財產品,如基金、債券、股票、期貨等。然而我國股票市場起步較晚,發展也比較遲緩,已經成熟健全的西方金融市場的某些研究結論并不一定適用于我國,基于我國股票市場數據進行研究所得出的結論,才能更適用于我國股票市場特性。

根據道氏理論的三個假設,市場行為涵蓋所有信息,證券價格沿著趨勢線移動,歷史會重演。因此,通常情況下,成交量的大小反映買賣雙方對價格的認同程度,認同程度小,分歧大,則成交量小;認同程度大,分歧小,則成交量大,買賣雙方的這種市場行為反映在價與量上,使股票呈現一種市場規律,即價升量增,價跌量減。若股票價格上升,成交量卻沒有放大,說明價格得不到買方確認,價格的上升趨勢會發生改變;而價格下跌,成交量縮減到一定程度后不再下跌,說明賣方不認同價格下跌,則價格下跌趨勢會改變。故而,研究股票量價關系對分析股票價格走勢具有重要意義。當前市場上,有4種模型對股票價格走勢做出了解釋。①信息理論模型。該模型認為信息因素是決定價格與成交量主要原因。這也是解釋股票價格波動與成交量關系的主流模型。②交易理論模型。該模型著眼于日內股票價格波動與成交量的關系以及對引起雙方關聯的原因分析。③理念分散模型。這一模型認為不同投資者對相同信息有不同的理解,而且不同的風險偏好也會導致這一情況出現。正是由于人們對同樣消息理解差異,價格與成交量波動就會放大。④錯誤代理信息與信息誤判假定。當市場出現極端情況時,如突然的利好或利空消息,量與價會出現不同的非線性特點。實際交易中,廣大股民主要通過對量價關系的分析來選擇股票,因此量價關系是技術分析的基石。

根據我國社會制度的特殊性,以2005年為分水嶺,可將我國股票市場分為兩個階段。2005年之前我國處于股權分置時期,這一階段的我國股市中,約有一半以上的股票為非流通股,而2005年5月我國進行股權分置改革后,大量原來的非流通股變成了流通股,極大地增加了二級市場流通股數量,使股票成交量與股票價格之間出現強相關性。

中國證券期貨2022年6月

第2期隨機視角下股票價格與成交量關系的實證研究

鑒于股票市場中量價關系的重要作用,研究者從不同角度研究了資本市場中的量價關系。Peter?kClark研究認為,股票成交量與收益率受到不可預測的信息流影響,股票收益率絕對值與成交量呈正相關關系。Callant等人研究了紐約證券交易所歷史數據,發現股票價格大幅波動會導致股票成交量大幅波動。王子瑤通過將股票成交量作為被解釋變量,股票價格指數、居民消費價格指數、企業景氣指數作為解釋變量實證得出總成交股數與宏觀經濟變量存在協整關系,說明股票市場與我國經濟發展高度相關。

陳香蹀和周啟清用ADF單位根核驗、Johanson協整檢驗、VAR模型以及方差分解等方法,發現股票成交量不是價格的格蘭杰原因,而股票價格是成交量的格蘭杰原因。伍興國和雷欽禮利用分位數回歸模型分析了滬深兩市成交量與價格的關系,結果表明較高分位數上,滬深兩市量價關系為“量價齊揚”與“量縮價跌”的正相關關系,而較低分位數上,兩者表現為負相關關系。

二、股票定價

由于商品的價格圍繞其內在價值波動,因此有人認為在較長的一段時間里(如幾個月甚至幾年),上市公司企業市值總是圍繞其企業價值波動。常用的估值法有絕對估值法與相對估值法兩種,絕對估值法包括公司自由現金流模型與企業自由現金流模型,而相對估值法主要包括市盈率倍數法、市凈率倍數法、市銷率倍數法、企業價值比息稅折舊攤銷前利潤倍數法,以及企業價值比息稅前利潤倍數法,最后一種方法可以剔除企業資本結構的影響。而在我們的資本市場中,由于資本市場的不完善以及非強有效市場的特性,股票價格與公司價值會產生較大背離。具體表現為業績較好、分紅率較高的公司其股票價格較低,而業績較差甚至虧損的公司其股票價格異常高。因此,我國股票市場的波動是劇烈的,尤其是針對某一具體股票,其在短時間內(如1個月),股票價格就可能翻倍。股票價格的這種劇烈波動與成交量的劇烈變化有莫大干系。基于此,本文假設股票價格呈隨機游走的狀態,服從幾何布朗運動模型。

三、模型構建

幾何布朗運動是連續時間下的隨機過程,且其中變量的對數服從正態分布,幾何布朗運動通常用于布萊克-斯科爾斯模型(Black-Scholes模型)股票價格的預測。因此本文假定股票價格服從

dP=αPdt+σPdz(1)

式中,P為股票價格,α為幾何布朗運動的增長率,而σ為幾何布朗運動的波動率,dz服從標準維納過程。

假定投資者購買某一股票的美式看漲期權。即投資者擁有在期權時期內任意時刻以合約既定價格購買并按照市場價格出售某一股票的權利,其購買期權的成本為I,為方便計算,假定期權的執行成本為C。

因此,執行期權(在金融市場上,期權執行并不會成交標的股票,而是直接進行合約對沖鎖定收益。事實上,這類似于投資者在出售股票,因為執行期權的瞬間投資收益已經確定,而不再受股票價格波動的影響)的收益為

F(P)=maxE[(P-C)e-ρt](2)

式中,E是期望算子,ρ是貼現率。

由于對股票的購買機會基于金融看漲期權的“選擇權”,即擁有在某一時刻以既定價格購買某種資產的權利而不是義務,也就是投資者在某一時刻在既定的成本價格下以市場價格出售某只股票的機會。由于看漲期權的購買成本,其支出是不可逆的,當個人做出出售股票的選擇時,其執行了投資期權,投資者已經鎖定了收益,即放棄了等待以獲取更高收益的可能。失去的期權是一種機會成本,它必須包含在投資成本中,因此,簡單的NPV規則在此已經不適用,該資本品的價格必須超過購買成本,差額等于保持投資期權存在的價值。

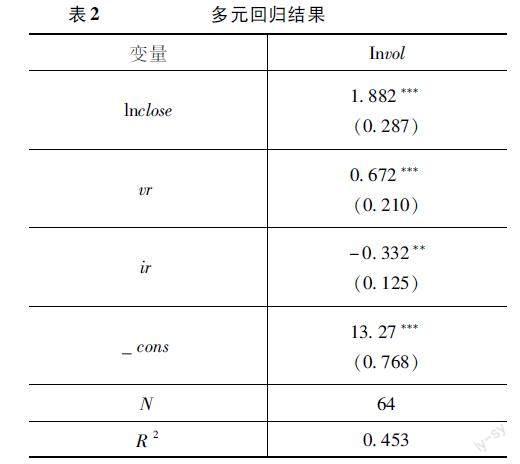

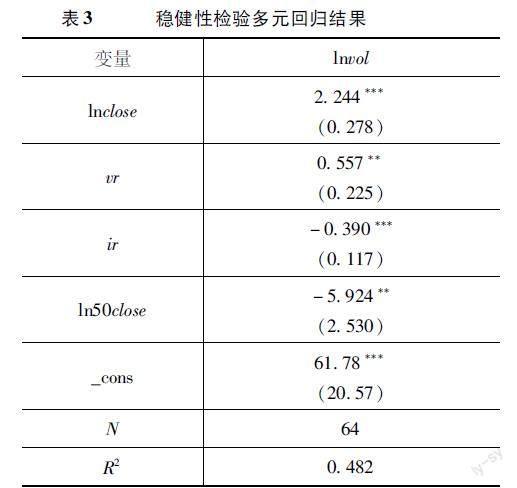

在上述情況下,存在觸發價格P*,當P>P*,個人最優決策是立即執行期權,相當于出售股票,當P 期權函數為 F(P)=APβ(3) 式(3)表示當價格為0時,我們保持期權價值為0,且β>1。 由價值匹配條件: F(P*)=VP*-I(4) 由平滑粘貼條件: fP|P=P*=1(5) 根據式(3)與式(4),可得: P*=ββ-1(C+I)(6) 式中,P*為最優投資點,ββ-1為期權乘數,即表示只有當臨界價格大于投資成本時候,此時投資才是最優的,這是因為投資的執行,或者說期權的執行“消滅”了等待以獲取信息的可能。 β滿足如下方程 12σ2β(β-1)+αβ-ρ=0(7) 式中,β取值如下: β=12-ασ2+ασ2-12+2ρσ2(8) α為幾何布朗運動的增長率,σ為幾何布朗運動波動率,ρ為貼現率。令 Q=12σ2β(β-1)+αβ-ρ(9) 即有Qβ>0,Qσ>0,Qα>0。 對二次式進行全微分: Qββσ+Qσ=0(10) Qββα+Qα=0(11) 因此有βα<0,即隨著α遞增,β遞減,那么ββ-1遞增,導致臨界價格P*增加,即股票價格增長率越大,個人做出不可逆決策(此處為期權執行)前,要求的超額回報越高。即股票價格增長率越高,個人會推遲決策執行,也就是推遲股票出售。 且有βσ<0,即隨著σ增加,β會減少,那么ββ-1遞增,同樣導致臨界價格增加,即股票價格波動率越大,個人做出投資決策前,要求的超額回報越高,股票價格波動同樣會造成投資者的等待行為,即股票的推遲出售。 此外隨著股票價格的上升,價格更有可能達到臨界觸發點,即投資者更可能做出股票出售的決定。因此,本文作出如下假設: 假設1:隨著股票價格上漲,其達到投資臨界點的概率也就越大,投資者的出售行為越有可能發生,股票市場成交量越大。 假設2:隨著股票價格增長率的提高,投資者做出決策前所要求的超額回報越高,投資者會選擇等待,推遲決策時機,股票市場的成交量會減少。 假設3:隨著股票價格波動率的提高,投資者等待的價值也就越大,等待以獲取新信息的動機越強,投資者等待的可能性越大,股票市場成交量則會越少。 四、實證檢驗 (一)數據來源 本文所用數據來自東方財富數據庫。包括從2021年3月2日起至2021年6月4日,近3個月的華銀電力每日開盤價、收盤價、最高價、最低價、成交量數據,成交量數據單位為手,所有數據皆為有效數據。 (二)數據說明 本文實證所用股票價格增長率、波動率數據均通過計算而得,由于股票價格P服從幾何布朗運動,令Y=lnP,則Y服從均值E(Y)為α-12σ2Δt,方差S(Y)為σ2Δt的正態分布,即α=E(Y)Δt+12σ2,σ=S(Y)Δt,且計算的增長率與波動率都為年化增長率及年化波動率。 (三)模型假設 本文將股票成交量作為被解釋變量,上一交易日的股票收盤價、增長率、波動率作為解釋變量。采用多元線性回歸研究股票成交量與收盤價、增長率、波動率三者之間的關系。建立如下的回歸方程 lnvol=α+β1lnclose+β2ir+β3vr+ε(12) 式(12)中,α、β1、β2、β3均為待估計的參數,ε為擾動項,服從均值為0、方差為1的正態分布。lnvol表示股票成交量的對數,lnclose表示昨日收盤價的對數。ir表示股票價格年化增長率,由計算日前每日股票收盤價計算取得,vr表示股票價格年化波動率,由計算日前每日收盤價計算取得。 (四)變量描述性統計 我們對華銀電力成交量、收盤價取對數,并由此計算出其股票價格的波動率與增長率,表1展示了回歸模型相關解釋變量的基本參數,包括樣本均值、標準差、最小值、最大值。 此外,其他變量不變的情況下,股票成交量與股票價格增速呈顯著負相關,即股票價格增長得越快,成交量反而會逐漸縮小,這是因為,投資者認為股票價格高速增長的股票可能會過早透支其股票價格升值空間。換句話說,股票被高估的可能性也就越大,因此對其的購買可能會減少。而且,與假設2相符,股票價格增速越大,投資者要求的超額回報越高,股票投資的臨界價格會隨之提高,投資者選擇等待而不是立即投資的概率越大,這都會使投資者推遲購買股票,最終減少股票成交量。 由波動率的回歸系數可知,波動率的提高會增加股票成交量,這與先前所做的假設不一樣,可能是因為股票價格高波動更能刺激人們的購買心理。此外,股票價格的高波動率會加大買賣雙方的分歧。具體來說,股票價格持續增長后突然下跌,也就是常說的股票價格回調,會使原先持有股票的投資者對預期股票價值產生懷疑,從而做出出售股票的決定。相應地,前一高點認為股票價格過高不敢購買股票的投資者,在股票價格短暫回調后,會選擇“抄底”股票,盡管此時的股票價格已經具有較大漲幅,正是由于股票價格的波動性而不是持續增長,使交易雙方對相同股票價格產生不一樣的理解。前者認為股票價格被過于高估,因此出現下降的趨勢,后者認為短暫的回調也許是買進的最好時機,從而推動了股票巨量交易的發生。 六、穩健性檢驗 前述所得結果是基于帶穩健標準誤的普通最小二乘法,為了檢驗結果的穩健性,考慮到大盤情緒對個股成交量的影響,且華銀電力不屬于上證50指數所包含的股票,因此我們在回歸模型中加入當日上證50指數收盤價的對數作為大盤情緒的代理變量,并且重新進行多元線性回歸,結果如下所示。 七、總結與建議 本文首先基于實物期權理論,假設股票價格服從幾何布朗運動,從而推導出股票的投資臨界點,并且通過公式推導得出股票臨界投資價格與股票增長率負相關,即股票增長率越高,臨界投資點越高,投資者選擇等待的可能性越大,從而導致股票市場的成交量縮小。而且股票臨界投資價格與股票價格波動率呈負相關,即高波動率的股票可能會延緩人們對其投資,人們傾向于選擇等待獲取新信息,從而做出最優的投資決策,同樣致使股票市場成交量下降。而實證結果顯示,股票的價格,確切地說,股票的收盤價格會對股票次日的成交量產生影響,且兩者呈正相關的關系,即隨著股票收盤價格增加,股票次日成交量也會逐漸遞增。此外,實證結果顯示股票價格高增長率會對股票市場的成交量產生負面影響,這與先前的假設相一致,而股票價格高波動率同樣提高了股票的成交量,這與前文假設不一致,可能是因為股票市場是一個特殊的資本市場,股票價格高波動使買賣雙方對股票價格的認知產生較大差異,從而使股票市場熱度提升,最終加大了股票的成交量。 在日常的投資決策,通過嚴格的理論假設以及公式推導,最終推導出最優投資時機以及最優投資成本,能夠對我們的投資決產生較好的指導作用。雖然一般的經濟學都假設投資者是理性,然而,在股市中,面對每日股票價格巨幅波動,普通投資者很難做出理性行為,如股票的短暫回調卻選擇賣出,從而失去資本增值的機會,只有知曉股票價格的隨機游走特性,才能做出更優的投資決策。 如何選擇最優的賣出或者買入時機,是對于投資者更為關鍵的步驟,只有保持理性投資,不被市場的虛假繁榮或者短暫萎靡所迷惑,才能在波動的股票價格下,堅持自己的交易策略,而不是對股票的心理預期價值隨股票價格波動而變動,從而導致不恰當的買入或者賣出操作。當然,巧妙利用股票價格增速與成交量的關系,適應股票市場,也能更有機會得到股票增值,更有可能獲得更大的投資收益。 參考文獻 [1]王彥道氏理論與中國股票市場[J]統計與咨詢,2020(1):19-21 [2]史曉雁中國股票市場快速放大的成交量與收益率關系的研究[D]北京:北方工業大學,2019 [3]李超成交量與股票收益率關系的實證分析[J]新鄉學院學報,2016,33(4):15-19 [4]CLARK?P?KA?subordinated?stochastic?process?model?with?finite?variance?for?speculative?prices[J]Econometrica,1973,41(1):157-159 [5]GALLANT?A?R,ROSSI?P?E,TAUCHEN?GStock?Prices?and?Volume[J]The?Review?of?Financial?Studies,1992,5(2):199-242 [6]王子瑤股票成交量影響因素的實證分析[J]中國集體經濟,2017(8):76-77 [7]陳香蹀,周啟清基于VAR模型的我國股市量價關系研究[J]金融科技時代,2021,29(7):66-71 [8]伍興國,雷欽禮我國股市量價關系的結構突變研究——基于分位數回歸模型的分析[J]價格理論與實踐,2018(4):106-109 [9]高春玲,劉永前絕對估值和相對估值相結合方法進行股票估值[J]財會學習,2018(29):223-224 [10]姜雨含基于我國股票期權市場的BS定價模型分析[D]長春:東北師范大學,2016 [11]DIXIT?A?K,PINDYCK?R?SInvestment?under?Uncertainty[M]Princeton:Drinceton?Vniversity?Press,1994 An?Empirical?Study?on?the?Relationship?between?Stock?Price?and??Trading?Volume?from?a?Stochastic?Perspective HE?Jiang?LUO?Tao?CHEN?Lechuan Abstract:Based?on?geometric?Brownian?motion,this?paper?studies?the?stock?market?popularity,that?is,the?relationship?between?stock?trading?volume?and?stock?priceThe?empirical?results?show?that?stock?market?trading?volume?is?positively?correlated?with?stock?price,that?is,stock?price?increases,stock?market?turnover?increases,and?there?is?a?negative?correlation?with?stock?price?growthThat?is,the?high?growth?rate?of?stock?prices?leads?to?a?decrease?in?stock?market?trading?volume,which?is?positively?correlated?with?stock?price?fluctuations,that?is,the?higher?the?stock?price?fluctuations,the?greater?the?stock?trading?volume Key?words:geometric?Brownian?motion;trading?volume;stock?price