基于logistic回歸模型對中小微企業信貸風險研究

2022-05-30 18:40:39陳大睿李穎李澤坤

商場現代化 2022年22期

陳大睿?李穎?李澤坤

基金項目:2021年度山東省級大學生創新創業訓練計劃項目“基于logistic回歸模型的中小微企業信貸風險研究”(S202113320130)

摘 要:文章主要是針對中小微企業信貸風險方面進行研究,建立金融信用風險評價指標體系,構建 logistic 回歸模型對企業風險進行預測,以違約概率 P=0.5 為臨界值,模型的預測準確率為 81.25%,針對剩余可貸款企業進行定性和定量分析,建立非線性規劃函數。求解該函數得到銀行對六大類供應鏈金融體系中各個企業的信貸策略,如貸款額度高的企業,銀行會適當降低貸款的年利率。

關鍵詞:信貸風險;信貸策略;logistic 回歸模型;非線性回歸

引言:在當前經濟蓬勃發展的大環境下,中小微企業的規模占比已達到全部企業數量的 98%,中小企業很好地滿足了我國的民生需求,促進國內消費,推動產品出口銷售,在我國經濟結構布局中扮演越來越重要的地位。不過小微企業卻因為他們規模相對較小,又沒有抵押資產等因素,所以一直面臨著融資難的問題。商業銀行一般是根據信貸政策、企業的貿易票據信息以及上中下游企業的影響力,向能力強大、供求關系穩定的企業進行放貸,并可能對信用高、信貸風險小的企業予以利息優惠。因此,我們主要從商業銀行信貸風險視角出發探究中小微企業在銀行貸款方面的投資問題。

一、數據的處理

1.數據來源

本文所采用的數據來源為2020全國大學生數學建模C題提供的123 家有信貸記錄企業的相關數據。

2.數據預處理

由于數據龐大且復雜,因此對數據進行預處理,剔除無效信息,利用 Python 軟件進行數據歸總:信譽評級為 D 的企業,銀行不予考慮貸款資格,利用Excel軟件直接剔除信譽評級為 D 企業的相關數據;顯示作廢發票在本次交易中無實質意義,因此在進銷項發票數據中將作廢發票進行篩除;利用 Python 軟件對篩選過后的進銷項價稅數據按照不同企業不同年度進行歸總。

二、模型的建立與求解

1.模型的建立

通過對搜集到的數據信息進行分析,并結合中小型企業供應鏈金融信用風 險評估的相關文獻,對中小微企業的實力和信用度進行分析,對其信用風險進行評估,建立中小微企業金融信用風險評估指標體系表如表 1所示。

2.模型的求解

(1) Logistic模型求解

利用Excel軟件整理各行業的企業指標數據,借助 SPSS 軟件對已選定的 7 個指標進行違約概率值 P 的計算。首先,選擇訓練樣本,采用逐步迭代的方法,得到模型總體的檢驗參數,具體如表 2 所示。

由表 2可以看出,常數項系數為-2.708,顯著性概率為 0.009,說明常數項顯著,說明模型初步符合。

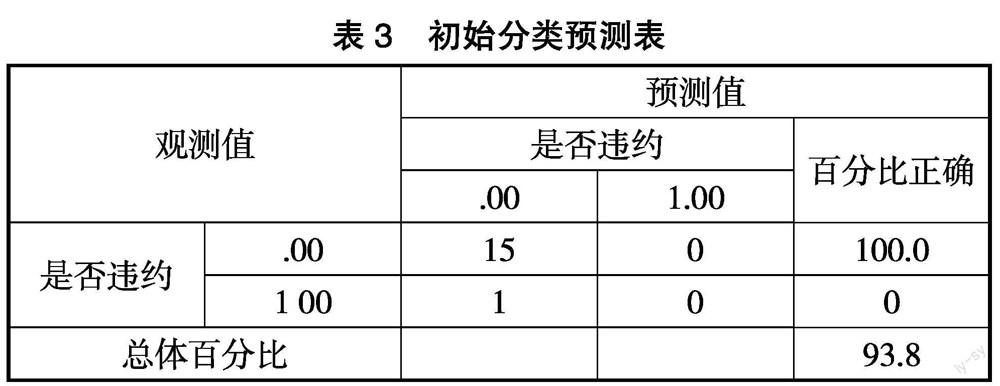

由表 3可以看出表格左方為實際觀測值,右方為預測值和正確率。預測企業是否違約,預測的正確率為 93.8%,預測率較高。

由表 4可知,在估計模型參數時,進行到第 5 步迭代終止。-2 對數似然值反映了模型中因變量不能解釋的變動部分誤差的顯著性,Cox&Snell R平方和 Nagelkerke R 平方的值分別是 0.364 和 0.975,說明模型的擬合程度一般,并不是非常顯著,可能是受樣本數量較少等因素的影響。

由表 5可以看出,各變量在 5%的顯著水平下都是顯著的,由此得出 Logistic 回歸模型:

違約概率為:

利用上述公式計算企業的違約概率即衡量企業的信貸風險,以 P=0.5 為臨界值,當違約概率超過 0.5 時,則說明風險大,銀行不考慮對其進行貸款;反之,當違約概率小于 0.5 時,則說明風險小,銀行對其進行發放貸款。信息行業中企業的違約概率與信貸風險情況如表 6所示。

(2) 模型檢驗

通過對預測違約率與實際違約率之間的情況觀察模型的預測效果。借助 SPSS 軟件得出預測結果如表 7所示。

由表7檢驗結果可以觀察出,16 個樣本里,實際中有 1 個企業發生過違約事件,而回歸模型經過預測評估得出該企業將不會發生違約事件,正確預測率為 100%;而已觀測樣本中,有15個融資企業沒有發生過違約事件,而回歸模型經過預測評估得出將有 2 個企業可能發生違約事件,正確預測的百分比為 81.25%。綜合來說,模型對信貸風險評估的總體準確率達到了81.25%。

(3) 目標模型的求解

①結合熵值法,利用公式,結合企業實力和信譽算出信息行業供應鏈金融中小企業各指標的權重值,進而算出信息行業供應鏈金融中小企業的風險大小得分情況,風險越小綜合得分越高;反之,風險越大綜合得分越低,如下表所示:

由上表可知,根據企業的綜合實力和信譽得分排名,實力越強,企業的風險就越小,信譽評級也越高,違約概率幾乎為零。

根據上述熵值法得出中小微企業的實力、信譽是企業對企業借貸風險的評估指標,本題引入 Logistic 回歸模型得出 99 家企業的違約概率,對數據進一步清洗,剔除違約概率大于 0.5 的企業得出 96 家企業,建立目標規劃模型對銀行在年度信貸總額固定時針對 96 家企業的信貸策略。

②在對中小企業信貸風險評估的基礎上,從 6 大類供應鏈金融體系中選取信息行業供應鏈金融體系作為該銀行的研究對象,本文分析了信息產業供應鏈金融的信用風險,指出了銀行信用風險存在的問題。定性和定量分析相結合,來確定該銀行是否放貸及貸款額度、利率和期限等信貸策略。在前一問的基礎上,假設該銀行依據信貸風險剔除不符合條件的企業,并以前一問根據 excel 所得的 6類供應鏈企業。該銀行在年度信度總額固定時對這些企業的信貸策略,利用MATLAB根據信用風險等因素確定貸款和信貸額度、利率和周期,并建立目標方程和約束:

由公式可以得出銀行針對每類供應鏈金融提供的年度信貸總額,使得該銀行在年度信貸總額固定時,供應鏈金融構成的中小企業數量越少,供應鏈越不穩定,使得銀行信貸的利率越高,信貸風險也越大,銀行對其企業進行追蹤調查,如果信度等級差,則銀行不給予貸款;反之,供應鏈所構成的中小企業越多,供應鏈越穩定,信度也越高,年利率進而也降低,銀行針對其中信度較好的企業也發放貸款。

根據上文的供應鏈體系為單位,在剔除違約概率大于0.5 的企業的基礎上,結合 6 類供應鏈體系 2019 年進項總金額,分別分析該銀行對 6 類供應鏈體系貸款總額、利率和對各企業是否放貸等信貸策略,得出在該銀行年度信貸總額固定時銀行的信貸策略表,部分數據如下所示:

三、結束語

本文利用logistic回歸模型和非線性回歸模型對中小微企業信貸風險進行研究。首先,將企業依據主營業務劃分為建筑、地質、信息、文化、第一產業和商貿六大類行業。其次,建立金融信用風險評價指標體系,借助SPSS 軟件,構建 logistic 回歸模型對企業風險進行預測,可以更好地預測企業違約的風險。再次,針對剩余可貸款企業進行定性和定量分析,建立非線性規劃函數。最后,利用目標規劃函數得到銀行對各個企業的信貸策略,同時也可為其他中小微企業的信貸決策提供借鑒。

參考文獻:

[1]邵永運,惠丹.基于主成分分析和logistic回歸的中小微企業信貸決策[J].沈陽師范大學學報(自然科學版),2021,39(05): 415-418.

[2]王志勇,楊旭,吳嘉津.中小微企業信貸策略研究[J].數學建模及其應用,2021,10(01):80-91.

[3]劉新穎,張子怡,劉雨情,李夢潔,姚京都.商業銀行對中小微企業信貸決策研究——以2020年全國大學生數學建模競賽C題為背景[J].現代營銷(經營版),2021(03):24-25.

[4]石菲.大數據背景下商業銀行個人信貸風險管理的完善思考[J].農村經濟與科技,2019,30(20):143-14.

作者簡介:陳大睿(2002- ),男,漢族,山東濱州人,青島黃海學院,本科在讀,研究方向:經濟統計