基于Logistic回歸模型的互聯網服務行業上市公司財務風險預警分析

2022-05-30 07:32:18李怡雯

商場現代化 2022年14期

摘 要:隨著大數據、人工智能加速推進互聯網與服務行業的深度融合,互聯網服務行業上市公司外部環境以及公司內部自身經營存在著眾多不確定性,加劇了互聯網服務上市公司的經營風險。為此,針對互聯網服務行業上市公司建立財務預警非常有意義。考慮利用Logistic回歸模型對互聯網服務行業上市公司進行財務預警分析。根據證監會2021年公布的行業分類標準,首先采用聚類分析的方法在“互聯網服務行業”中2022年仍在滬、深、京證券交易所A股市場中的流通的92家互聯網服務行業上市公司中選取40家上市公司作為本文財務預警分析的樣本;接著利用K-S檢驗和顯著性檢驗對18個財務指標進行檢驗,篩選出用于Logistic回歸的4個能夠顯著區分財務危機和財務正常公司的四個指標;最后建立Logistic回歸模型進行預測。通過對2019年和2020年40家上市公司的數據的實例分析驗證了方法的正確性和有效性。

關鍵詞:Logistic模型;互聯網服務行業;上市公司;財務預警

一、引言

互聯網服務行業是由信息內容服務業與互聯網結合發展的產物,屬于新興交叉行業,并且隨著下一代網絡建設帶動5G產業崛起,大數據、人工智能將加速推進互聯網與服務行業的深度融合。2021年工信部頒布的《5G應用“揚帆”行動計劃(2021-2023年)》強調要加快推動“5G+工業互聯網”服務于生產核心環節。但是由于互聯網服務行業上市公司外部環境的不確定性以及公司內部自身經營的不確定性,加劇了互聯網服務上市公司的經營風險。因此,針對互聯網服務行業上市公司建立財務預警是很有必要的。

目前對于互聯網服務行業上市公司財務預警的研究較少,林夢嫻利用PCA-SVM模型建立了用于互聯網企業的財務預警系統并驗證了預警系統的有效性和準確性;白志捷將BP神經網絡的研究方法應用在互聯網上市公司的財務風險預警中,以此獲得更高的預測準確率;孟浩等建立了基于多層前饋神經網絡的互聯網行業財務風險預警模型,具有較高的準確度和實際應用價值;席燕玲運用F分數模型更精準地對互聯網上市公司進行財務風險預警;趙囡等運用主成分分析和BP神經網絡相結合的方法為互聯網公司建立了科學可行的風險預警模型。

由上述文獻可以看出,使用Logistic回歸模型對互聯網服務行業上市公司進行財務預警的研究較少。因此本文在選取出樣本公司之后,首先采用聚類分析的算法判別上市公司是否處于財務困境的狀態,然后基于前人的研究,篩選出能夠較為全面反映公司財務狀況、顯著影響公司財務風險預測效果的財務指標構建Logistic模型,最后對模型的預測準確度進行檢驗并得出互聯網服務行業上市公司財務風險預警分析的結論。

二、研究設計

1.樣本的分類與選擇

根據證監會2021年公布的行業分類標準,在“互聯網服務行業”中選出2022年仍在滬、深、京證券交易所A股市場中的流通的92家互聯網服務行業上市公司作為本文進行財務預警分析的觀測對象。

國外研究者普遍地將公司的“財務危機”定義為“公司破產”,而國內學者基本上以由于“狀況異常”而被實行“特殊處理(ST)”為指標界定上市公司是否陷入財務危機的狀態。但是這兩種判別的方法都存在一定的局限性,首先,由于我國經濟體制的特殊性,即使可以向法院提起破產申請,但是很少有公司進行這個流程,國外判斷“財務危機”的標準并不適用于我國;其次,在互聯網服務行業中的ST公司并不能確切說明它一定處于財務危機;再者由于互聯網服務行業中ST公司極少,會導致樣本數據不足,從而導致模型的預測準確度降低。

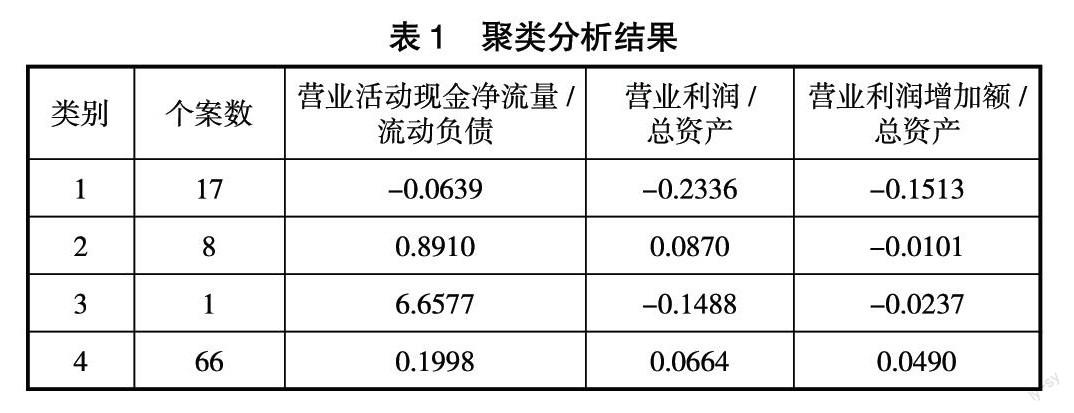

為了解決上述問題,本文采用呂長江等的分類方法界定互聯網服務上市公司是否處于財務困境的狀態,使用公司2020年的“營業活動現金凈流量/流動負債”、“營業利潤/總資產”、“營業利潤增加額/總資產”這三個指標對被互聯網上市公司進行聚類分析,同時考慮到公司業績的參差,聚類結果容易受到極端值的干擾,所以增加了簇的個數,設置聚類中心的個數為4。聚類分析結果如表1所示。

根據表中聚類分析的結果,在選擇建模組和檢驗組的上市公司時采取如下方式。

首先,將所有ST公司排除在外。因為本文在判斷92家上市公司是否處于財務危機時選擇了2020年的財務數據,即判斷它們在2020年時是否處于財務危機的狀態。而ST公司在2020年之前就已被特殊處理了,因此即使利用 Logistic模型對這些公司2020年的財務數據進行分析,判斷出它們 2021年依然處于財務危機,投資者仍然認為這些公司沒有投資價值,沒有意義,因此將ST公司排除在外。

其次,從表1中的聚類結果我們可以發現類別3中的個案數只有1個,屬于異常類別,類別1、2、4的個案數較多屬于正常類別,同時類別1、2中的公司營業利潤增加額均為負值。因此即使類別1、2中的上市公司不一定真的處于財務危機的狀態,但是它們的財務狀況最差,投資者在投資時要慎重考慮,于是將類別1、2中的公司視為出現了財務危機的公司,將類別4的公司視為財務正常的公司。

最后本文從類別1、2中分別選取10家上市公司,從類別4中選取20家上市公司分別作為財務危機和財務正常公司的樣本數據。

2.指標的選擇

通過對前人的研究結果[7]-[10]和對互聯網上市公司財務特征的分析,本文選取了包括盈利能力、成長能力、營運能力、償債能力五個方面的18個指標。為了篩選出能夠顯著區分財務危機和財務正常的公司的財務指標,本文使用的方法是首先對樣本數據進行K-S正態分布檢驗,如果樣本通過正態分布檢驗,采用參數檢驗的獨立樣本T檢驗判斷指標是否具有顯著性,否則采用Mann-Whitney-U獨立樣本非參數檢驗判斷指標的顯著性水平。

通過表2中數據可以發現,在顯著性水平為5%的條件下,服從正態分布的財務指標只有銷售毛利率,其余17個財務指標均不服從正態分布。接著對銷售毛利率進行獨立樣本T檢驗,其余17個指標進行Mann-Whitney-U獨立樣本非參數檢驗。

根據表3和表4的結果可以知道,在顯著性水平為10%的條件下,資產負債率、股東權益比率、營業收入增長率、總資產增長率這4個指標通過了檢驗,說明這4個指標能夠顯著區分財務危機和財務正常的公司,因此將這4個指標作為Logistic回歸模型的自變量。

3.Logistic模型的介紹

Logistic回歸模型是一種廣義線性回歸模型,是由多元線性回歸改進得到的,可以有效解決0-1回歸問題,具有較強的現實意義。Logistic回歸模型的基本形式是:

其中P代表互聯網服務行業上市公司出現財務危機的概率,Xi為被納入Logistic回歸模型的自變量指標。同時概率值P的分界點為0.5,即若Pi大于0.5,那么該上市公司明年將出現財務危機;若P小于0.5,那么該上市公司明年處于財務正常的狀態。

三、實證分析

1.Logistic回歸模型的建立

根據上文的指標篩選結果,本文選取資產負債率、股東權益比率、營業收入增長率、總資產增長率這4個指標作為自變量構建Logistic模型,定義如表5所示。

因為在前文中我們利用聚類分析的方法判斷上市公司是否處于財務危機狀態時選取了2020年的數據,所以在建立Logistic模型時采取2019年的數據。

使用SPSS統計分析軟件對樣本數據進行回歸分析,得到的最終模型結果如表6所示。

根據表6,得出互聯網服務行業上市公司財務預警的模型是:

結合瓦爾德和顯著性值的大小可以得出影響我國互聯網服務行業上市公司財務狀況的因素主要是營運能力中的資產負債率和股東權益比率,所以互聯網服務行業上市公司應當對企業的運營進行嚴格把控,可以有效防范財務風險。

2.Logistic回歸模型的檢驗

為了驗證Logistic回歸模型預測互聯網服務行業上市公司財務風險的準確性,將40家互聯網服務行業上市公司2019年的財務指標數據分別代入此模型中進行計算,以0.5為分界點預測2020的財務狀況,并與實際情況相比較,預測結果如表7所示。可以看出,對于財務危機的公司,預測準確率為90%,對于財務正常的公司,預測準確率為85%,模型的總體預測準確率為87.5%,預測結果較好。

四、結論與展望

根據證監會2021年公布的行業分類標準,首先采用聚類分析的方法在“互聯網服務行業”中2022年仍在滬、深、京證券交易所A股市場中的流通的92家互聯網服務行業上市公司中選取40家上市公司作為本文財務預警分析的樣本;接著利用K-S檢驗和顯著性檢驗對18個財務指標進行檢驗,篩選出用于Logistic回歸的4個能夠顯著區分財務危機和財務正常公司的四個指標;最后建立Logistic回歸模型進行預測得到以下結論:

(1) 本文在判斷互聯網服務行業上市公司是否處于財務危機的狀態時并沒有采用傳統方法,而是采用聚類分析的方法,這種方法能夠減少誤差、更加具有現實意義。傳統的方法把是否特別處理作為判斷上市公司是否處于財務危機的標志,首先這種方法在國外普遍使用,而在我國可能不適用,其次在研究特定的互聯網服務行業時,使用這種方法將導致樣本數據嚴重不足,導致誤差增大。聚類分析的方法很好地處理了這個問題,將最差的一個類別作為處于財務危機的公司,使得樣本數據增加,預測準確度提高,并且也方便了投資者進行投資決策。

(2) 根據本文得出的模型

可以發現對我國互聯網服務行業上市公司財務狀況產生主要影響的是營運能力中的資產負債率和股東權益比率,所以互聯網服務行業上市公司應當對企業的運營進行嚴格把控,提高服務質量,可以有效防范財務風險。

(3) 本文所建立的Logistic模型能夠較好地預測互聯網服務行業上市公司的財務狀況。從模型的預測準確率來看,對于財務危機的公司,預測準確率為90%,對于財務正常的公司,預測準確率為85%,模型的總體預測準確率為87.5%,具有較好的預測能力。

(4) 本文在指標的選擇上仍有不足,首先所有指標都來自于上市公司對外提供的財務報表,不排除有些公司為了贏得投資者或者其他原因篡改數據,使得樣本數據的可靠性受到影響;其次本文在研究中選取的都是財務指標,沒有考慮到非財務指標對互聯網服務行業上市公司財務風險預警的影響。

參考文獻:

[1]林夢嫻.基于PCA-SVM的互聯網企業財務風險預警研究[D].重慶大學,2019.

[2]白志捷.基于BP神經網絡的互聯網滬深上市公司財務預警研究[D].中國地質大學(北京),2017.

[3]孟浩,張其明.基于多層前饋神經網絡的互聯網行業財務風險預警研究[J].科技促進發展,2020,16(08):992-998.

[4]席燕玲.F分數模型下我國互聯網上市企業財務風險預警研究[J].全國流通經濟,2020(18):80-81.

[5]趙囡,趙哲耘.基于PCA-BPNN的互聯網公司信用風險預警模型[J].上海經濟,2018(03):97-107.

[6]呂長江,周現華.上市公司財務困境預測方法的比較研究[J].吉林大學社會科學學報,2005,45(6):11.

[7]武鑫.上市公司財務困境風險預警指標體系及模型研究[D].華北電力大學,2014.

[8]陶文銳.服務業上市公司財務預警指標體系研究[D].武漢理工大學.

[9]范佳.中國上市公司財務預警指標體系研究[D].河北工業大學,2010.

[10]周鴻順.我國上市公司財務危機預警指標體系構建及實證研究.西安工程大學,2011.

作者簡介:李怡雯(2001.07- ),女,漢族,籍貫:浙江衢州,華僑大學,本科在讀,研究方向:金融