嚴酷環境下,雙十一遇冷 奧維睿沃

2022-05-30 10:48:04魏天昊

消費電子 2022年11期

關鍵詞:游戲

魏天昊

疫情的持續讓國內經濟遭受嚴重的沖擊,前三個季度GDP增長已陷入停滯,工作生活受到影響,國內失業率在三季度末仍處高位,企業景氣指數下跌至近兩年新低,進一步接近20年一季度的最低值。低迷的經濟環境也讓消費者信心指數跌至自19年9月以來的低谷,消費者在IT電子領域的消費采取保守的措施。

中國筆記本電腦線上零售市場受經濟下滑的影響反饋明顯,根據奧維睿沃(AVC Revo)的數據顯示,2022年雙十一中國筆記本電腦線上零售市場總銷量132.7萬臺,同比下滑10%,總銷額77億元,同比下滑10%。

疫情對消費者的行為模式有著深刻的影響,2022年雙十一期間5000元以下的低價區間的銷量份額增長至44%,反映出一部分消費者在選購筆記本時對于性價比的重視程度提高,在低迷的經濟環境下購買偏向于低價位的性價比機型。

另一方面在中低端消費者趨向保守的情況下,高端市場擺脫了2021年硬件缺貨的影響銷量有所增長,盡管高端輕薄本的需求不佳,但游戲本銷量回升以及蘋果消費者在雙十一的換機推動10000元以上的高端機型銷量增長21%。

尺寸分析

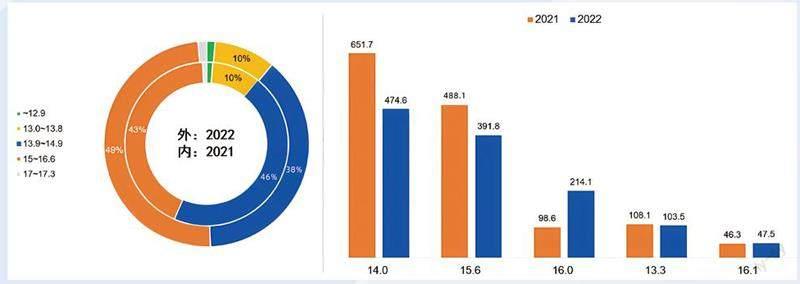

從尺寸結構方面,大尺寸的需求復蘇明顯,在此影響下15~16.6寸機型市場份額由2021年的43%增長至49%,而13.9~14.9寸機型份額由46%下降至38%,今年雙十一大尺寸產品銷量提升明顯。

具體尺寸來看,14寸機型銷量仍排名第一位但銷量同比下滑27%;15.6寸機型銷量排名第二,銷量同比下滑20%;16寸機型成為今年雙十一的贏家之一,在游戲本銷量的拉動下,16寸機型銷量同比增長117%,市場份額增長至第三名。

品牌表現分析

雙十一品牌延續了之前的銷量下滑態勢,但是華為和小米仍舊能實現逆勢增長。其中華為仍主打明星機型MateBook D14,雙十一在全部機型中銷量排名第一,總銷量同比增長86%。小米主打新款OLED機型XiaomiBookAir13和輕薄本RedmiBook Pro14 2022款在雙十一期間的促銷下銷量提升,推動小米銷量同比增長224%。

其它增長的品牌中,雙十一迎來新一輪的蘋果換機熱,拉動蘋果銷量同比增長21%。宏激進的辦公本促銷和神舟的游戲本銷量的增長實現銷量同比分別增長12%和27%。

2020-2022 雙十一促銷期銷量與銷額表現

2021&2022 雙十一促銷期各尺寸市場份額及銷量(千臺,%)

2022雙十一促銷期Top 品牌銷量(千臺)

細分市場熱點

游戲本

在經歷了上半年的持續低迷后,下半年游戲本銷量逐步回升,三季度同比增長6.9%。

雙十一,游戲本銷量同比增長31%。品牌方面,2022款拯救者在今年沒有面臨2021年時硬件缺貨的困境,產能充分釋放,從而實現銷量的增長。華碩天選系列在配置具有競爭力的情況下定位年輕人群,新潮的外觀配色和二次元文化讓年輕一代的人群在購買游戲本時偏向于該機型系列。

雙十一之前,硬件市場迎來新一輪的更新換代,Nvidia推出RTX40系電競顯卡,AMD也發布銳龍6000系CPU,預計移動端的新硬件將于明年推出,到618有望實現整機的規模出貨。但隨著硬件的升級,價格預期也將進一步上升,對于非高端電競玩家來說,本次雙十一在供貨充足的情況下的換機也拉動了游戲本增長。

高分辨率機型&差異化顯示比例機型

高分辨率機型的增長是近年來筆記本線上零售市場的增長細分市場之一。雙十一期間2.5K以上的高分辨率機型銷量同比增長56%,市場份額升至33%,隨著價格下探,高分辨率機型的布局廣度增加。另一方面,高分辨率機型中,2.5K也在向2.8K進一步升級,銷量同比增長77%。

差異化顯示比例機型近幾年同樣快速增長。其中16:10比例是主要的增長機型,今年雙十一期間銷量同比增長39%,市場份額由25%增長至39%,進一步擠壓16:9機型的市場空間。

輕薄本

輕薄本市場已經進入紅海競爭,在疫情影響的初期應對居家辦公和線上學習所造成的輕薄本銷售紅利已經基本消失,市場進入瓶頸期。2022年雙十一期間輕薄本銷量下滑15%,高端輕薄本銷量下滑36%。

顯卡市場競爭分析

隨著Intel的12代CPU搭載機型的增長,AMD新CPU尚未完全上市的情況下2022年雙十一Intel的CPU市場份額增長至64%,AMD份額下降至30%。顯卡方面,Nvidia系顯卡市場份額增長至35%,以集顯為主的Intel系市場份額增長至46%,AMD系受兩家份額增長的影響下滑至19%。

2021-2022 雙十一促銷期細分市場銷量規模

猜你喜歡

作文評點報·低幼版(2017年36期)2017-09-11 13:54:17

小火炬·智漫悅讀(2017年4期)2017-06-30 11:10:47

現代家庭·生活版(2017年3期)2017-03-15 18:45:43

學苑創造·A版(2016年11期)2016-12-07 17:28:13

初中生學習·低(2016年10期)2016-11-25 04:51:34

飛碟探索(2016年11期)2016-11-14 19:34:47

作文大王·笑話大王(2016年8期)2016-08-08 11:28:22

小學科學(2015年7期)2015-07-29 22:29:00

小學科學(2015年6期)2015-07-01 14:30:14

小天使·一年級語數英綜合(2014年3期)2014-03-15 01:30:19