對話未富先老:應對養老焦慮,國策與個人綢繆

2022-05-30 19:18:43

財經 2022年11期

訪談/袁滿編輯/宋文娟 袁滿

《袁來如此》欄目由《財經》旗下金融專線《財經五月花》聯合《巨浪視線》聯合打造,主持人《財經》雜志副主編袁滿女士對話知名金融家、企業家,聚焦經濟前沿,探知財富真相。

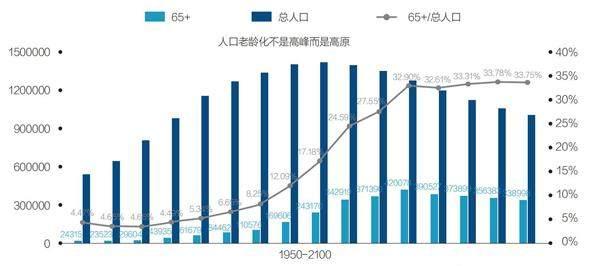

本期話題聚焦養老保障,訪談嘉賓為中國養老金融50人論壇秘書長董克用先生。在他看來,中國所面臨的超預期老齡化不是高峰而是“高原”。2050年前后,中國65歲以上老年人口占比將達到30%以上,“三人行必有一老”。這種超級老齡化狀態,并非登頂后旋即拾級而下,而是有可能持續半個世紀之久。

步入長壽時代本是一件幸福的事,但硬幣總有兩面,擺在國人面前的是“未富先老”的窘境,人口紅利消失、社會保障缺口、養老儲備難題……從國民經濟、企業成本到個人生活,如何面對?隨著近期個人養老金制度的出臺,中國三支柱養老保障體系日臻完善,老百姓面臨著更為豐富的養老金融產品,又當如何選擇?正可謂,應對老齡化挑戰,既需要國策進行頂層設計,也需要企業社會的多方共舉,個人更應未雨綢繆。

超預期老齡化高原,三人中必有一老

袁滿:聯合國有一個標準,以65歲來分,評估社會或者國家老齡化程度。如果老齡人口在(總人口)7%以下,那社會是年輕的,一旦達到14%之后,這社會就是(深度)老齡化了,20%以上則是超級老齡社會。第七次人口普查之后,您說過,感覺(老齡化)“超預期”,為什么覺得是超預期了?

董克用:聯合國有一個經社理事會人口司,2019年的時候,它預測中國65歲以上人口的比重是12.5%,結果第七次人口普查數據出來是13.5%,我就講這是超預期了。我們國家計劃生育政策(在)變化,有些專家提供了一些觀點、數據,說未來會有多生。結果沒多生,新生兒(數量)還連年下降,這就使得整個人口老齡化的速度和未來都有點超預期。

未來,中國(這一數據)不但要超20%,而且還要高。我們是2000年65歲人口接近7%,開始老齡化了,今年(已經)14.1%了。

袁滿:我印象中說中國從開始老齡化到進入老齡化(社會)只用了22年的時間。

董克用:就是今年。

袁滿:實際上歐洲和美國大概都用了幾十年,甚至像法國用了100多年的時間。

董克用:沒錯,所以我們(更)快。今后30年,就是2020年到2050年是加速期,預測在2050年前后65歲以上人口占人口比重會達到30%,這個取決于什么?關鍵是年輕一代生幾個孩子。它的預測是一對夫婦生1.8個孩子,那就是很多人要生第二個。

袁滿:但是現在我們的實際生育率很低,有1.4嗎?

董克用:還不到,還要低一點。達不到1.8,這個比例還會快。更重要的是,對我們國家來說,挑戰最大的是達到30%之后,這不是一個高峰,(而是)一直持續在這個水平線上,一直持續到21世紀末。所以我說中國未來面對的不是人口老齡化高峰,(而)是人口老齡化高原,黃土高原。

袁滿:我理解您的意思,峰是低-高-低的一個狀態,(高原)它是個平臺期。

董克用:這個很重要,如果是一個峰,這個事不大。

袁滿:扛一下就過去了。

董克用:爬珠穆朗瑪峰,沒有人在那兒住,對不對?氧氣稀薄不要緊,上去待會兒快下來,回到大本營就沒事了。

袁滿:缺氧就那一會兒。

董克用:對,就那一會兒。但你要說上了黃土高原50年不下來,那你這問題就大了。

還有一個數據,在職人員和退休人員之比——“撫養比”。老人不愛聽,說誰撫養誰?后來我改了,我說現在要用“職退比”,在職人員和退休人員之比。這個數,我們現在高于世界平均水平,但我們現在還略低于發達國家。

袁滿:大概是多少?

董克用:撫養比到了0.6,它們是0.5。

袁滿:就是兩個在職人的工作貢獻去撫養一個退休人員。

董克用:對,咱們還不到,但2050年的時候,我們會超越0.5,所以我們會成為最老的。我做了一個形象的比喻,我們過去總說“三人行,必有我師”,現在是“三人行,必有一老人”,三分之一(人口是)65歲以上的老人。所以從現在開始一直到本世紀末,老齡化加速,然后持續在高原,因此對我們來說是個挑戰。

袁滿:對于國家的經濟增長,包括個人養老、企業的負擔,都構成挑戰。

董克用。

應對人口紅利消失:培養高智能勞動力、禁止年齡歧視

袁滿:經濟學家經常說人口紅利慢慢削減,甚至變成負的。人口紅利意味著能去勞動和工作的人多,必然儲蓄率就高,可用于投資的長期資本也就多。但是慢慢人口紅利開始往下走,對于我們整個經濟會產生什么樣的影響?

董克用:第一個就是儲蓄率問題。我倒不是太擔心,咱們有儲蓄傳統,中國人掙了100塊錢總要存上10塊錢。

第二點,經濟的增長。確實整個人口開始往下走了,中央說的經濟轉型也意味著我們更多是向高質量(發展轉型),不是說生產得越多越好,而是品質會提高。我們不能完全靠勞動密集了,整個經濟(發展)要求更多的知識。

袁滿:現在叫資本密集加上知識密集。有一個說法,用什么替代人口紅利喪失呢?用人才紅利,提高我們勞動力的效率。

董克用:不是讓大家再去干最普通的搬磚的事,而是讓機器去搬磚。你做什么?你去做怎么設計出有效的機器,這就是有些發達國家曾經走過的路。

袁滿:其實這也是一個人才結構的問題,現在一方面說勞動力緊張,但是我們也看到存在“35歲天花板”現象,還有一些人面臨著下崗或者找不到工作,說明我們現有的人力結構存在問題。

董克用:一個是結構,一個是有些政策、有些做法得改變思路了。

好多地區一招工,悄悄就寫上了“35歲以下”。不寫出來的,但實際上底下暗箱操作,一看過了35歲,有些職位都不提了。這都是不對的,要用有效的措施來制止。

袁滿:那你覺得要提升到什么(層面)?法律層面?

董克用:法律層面,要使這種就業歧視能夠讓勞動者可申訴。舉個例子,在很多國家,勞動者如果感覺到被歧視了,舉證方是誰呢?舉證方不是勞動者,而是用人單位。

袁滿:說你舉證沒有歧視他。

董克用:說得對。怎么辦呢?你把你過去比如五年求職者和招聘者的信息全拿來,這些信息用人單位必須保存。

袁滿:看你怎么選擇的。

董克用:你看有些企業,來求職的50%是女性,就收了1%,這還用說嗎?或者,來求職的不會都是35歲以下或都是35歲以上的,實際錄取中百分之多少是35歲以上的。

袁滿:但是你的選中率很低。

董克用:而且你沒有道理。如果你說有道理,舉個例子,你測試他的視力了,年齡大了,視力花了,那好;但他沒花,你沒有測試,他35歲以上,你就判斷他眼睛花了,誰說的?你這是就業歧視,那賠得要非常厲害。

年齡歧視是很愚蠢的一個政策,不但是年輕人,老年人也一樣,特別是像一些專業技術人員,比如老中醫。

袁滿:他拼的不是體力,拼的是智力。經驗是更大的一筆財富。

董克用:對,很多專業技術人員越老越值錢,所以不要設定這樣的年齡界限等等。

要把何時退休的權利還給勞動者

袁滿:延遲退休問題的爭議還是比較大的,有的人就認為多干幾年挺好,我稍微多掙一點錢,但是有的人就覺得憑什么占用我老年生活?我萬一65歲退休,67歲生命就終止了,那我多虧?

有一個帖子,叫63歲的清晨,就是說(老年職場人)早上7點鐘起床,然后看了看三個孩子有沒有在家乖乖睡覺,又去給九個孫子孫女做好早飯,再去兩個房間看了看四位(父母)老人是否睡得安穩,之后背起包去擠地鐵上班。

董克用:我個人的觀點,要把何時退休這個權利還給勞動者。因為每個人情況不一樣,重體力勞動者,16歲就開始干活了,非讓他干到63歲65歲,他干不動。現在的博士很多29歲畢業,他愿意62歲退休嗎?他也覺得不公平。所以合理的辦法是什么?要把退出勞動力隊伍這件事,把何時退出這個權利交給勞動者個人,這就涉及一個制度上的重大安排。也就是說我們要把就業不就業、工作不工作,和何時領取養老金這個事分離。

袁滿:還要跟你養老金繳納的期限、時間相關聯。

董克用:對。你說我現在家里有小孫子了,與其在這兒干活,不如享天倫之樂。好,退休可以,那我們有一條線,你要想全額領取養老金,特別是第一支柱養老金,比如說咱們標準定63歲,你剛60歲就要全額領,對不起,你少領點。有人說我63歲也不想退,正干得歡呢,當然這里面咱們得把公職排除。

袁滿:對,有人詬病的就是這一點。

董克用:公職是有任期的,你到期可以作為專業人士繼續做,如果你有專業的話,但是你的官職就算了。你說多干幾年,可以,我獎勵你,采取早減晚增的策略。但是有一個標準,63歲。注意,這個63歲也是移動的,隨著老齡化人口越來越多,這個年齡標準要往后移。

袁滿:所以現在是漸進式的延遲退休。

董克用:這就是發達國家的歷程,它們現在慢慢都在移,過去是60歲,現在移到了65歲、67歲,歐盟準備把第一支柱公共養老金(移到)70歲。

袁滿:延遲退休在多大程度上能夠解決我們的老齡化問題和養老問題?

董克用:延遲退休主要是解決第一支柱現收現付養老金的可持續問題,如果我們的年齡結構期望壽命不變,大家多工作一年兩年,你就少領一年兩年。

袁滿:還多交了一年兩年。

董克用:所以總體來說這是一個有效的辦法。所以世界各國都在采取這個辦法,但是它有一個瓶頸:人的勞動能力到了一定年齡就要下滑。

圖1:未來:“加速期”“高原期”

資料來源:United Nations, Department of Economic and Social Affairs, Population Division( 2015). 制圖:顏斌

頂層設計:三支柱養老保障體系

袁滿:趙本山在春晚上有一句話傳得很廣,人生最痛苦的事就是人活著,錢沒了。實際上說的就是“未富先老”,怎么辦?大家都知道有一個社會養老保障體系三支柱,這三支柱體系到底是個什么情況?

董克用:世界各國最后走向了一個共同的方向,就是我們國家最近提出來的多支柱。三支柱各有各的功能。第一支柱,公共養老金由國家主導,保基本,放心,活120歲都有,因為有兜底。第二支柱做補充,企業主導,有兩個作用,一個作用是補充養老金,另外有企業年金的企業和沒有企業年金的企業就不一樣了,工資都一樣(的情況下),你選哪個?

袁滿:變成一個吸納人才的手段。

董克用:一種激勵方式。企業如果確實是小微企業,或者靈活就業,很難做第二支柱,那就設第三支柱——個人主導的養老金,國家也有稅收優惠,讓個人來積累。這樣三個支柱,就像咱這板凳,三條腿最穩。

第一支柱困境:社保養老金雖有結余,但未來存在支付危機

董克用:國家主導的公共養老金——第一支柱,絕大多數都是現收現付。什么叫現收現付呢?舉個例子,有一個池子,一根管子出水,一根管子往里放水。現收現付的養老金制度就像這個池子。一個注水的管子是誰呢?是在職人員在繳錢;出水的管子是退休人員,但是這個題目不一樣,池子不需要滿。

袁滿:對,但是好像現在這個數有點問題。

董克用:注意,這事什么時候會出現問題呢?老齡化了,在職人員少了,退休人員多了,所以進水的管子細了,出水管子粗了,就遇到問題了。

袁滿:現在養老金結余的那個數,對應支付給全國城鎮職工養老的比例,這個數已經1.06,要低于1,(慢慢)就不夠了。

董克用:是這樣,我們不灌水了還能發一年多。

圖2:2015年-2100年中國同發達國家、世界平均老年人口撫養比(65+/15-64)變化預測

資料來源:受訪對象提供

袁滿:財政部的數據顯示,夠發14個月。

董克用:世界各國,凡是實行現收現付的都遇到這個問題,怎么辦?一個辦法是延遲退休,多灌一點,少取一點。

延遲退休主要是解決第一支柱現收現付養老金的可持續問題,但你很難說把退休年齡無限制地去推,比如期望壽命77歲,但要干到75歲,這個社會不接受。因此是有瓶頸的。

袁滿:另外一個手段呢?

董克用:第二個手段,就是年輕一代多交,但是這個手段很難。

袁滿:中間這一層的夾心層壓力是很大的。這邊是人們的壽命長了,老人還在,底下子女還要去養育。這其實中間是存在一定程度制度斷檔的壓力。相對應來說,70后、80后、90后,到底哪一波正趕上斷檔壓力最大?

董克用:80后正好就是獨生子女這一代,但比90后好一點,因為那時候可能機會還在,房價還不高。90后的壓力就大了,他們面臨的就是老人、孩子,還要再多生孩子。

這代人負擔很重,除了養老,還有醫療、工傷、失業等五險一金。現在的五險一金已經占到一個正規用人單位(人力成本)的50%了。所以說第二招,讓年輕一代多交,也沒有什么用,不能無限增加。

第三個辦法,少給點,這點做得到嗎?老人不干了,咱們現在已經3億老人了,領養老金的都要漲。

第四個辦法怎么辦?財政補貼,但是咱們國家是發展中國家,財政方方面面都要錢。

袁滿:其實現在財政補貼已經不少了。

董克用:對,已經9000億元了,所以你再讓補更多,也是挺難的。

財政為什么要補?因為我們現在的養老金制度是1997年新設立的,像我們這一代老年人,很長時間沒有繳。

那么多年沒有繳,錢哪兒去了?這些錢就是到了國有企業,然后國有企業轉化為了國家財政,所以財政補貼是對的,因為這些老人們在他們工作時沒繳。

但如果不是上世紀90年代老人的下崗,國企的效率怎么提起來?這些老人現在都退休了,國企拿出一部分利潤來用于支付他們的養老金,是應該的。將來,國有資產實際上都是應該作為養老金的一個保障基礎,不光是它的紅利。

袁滿:有關國有資產的劃轉,新公布的數大概是1.68萬億元,劃轉過去之后,2021年的分紅是200億元。也有學者說,只占養老金支出的0.3%,也就是夠發一天半,現在劃轉的力度可能不是那么足。您覺得還有沒有其他的方法去充實一支柱的資金?

董克用:我覺得一支柱的資金就這幾個來源,最大的來源還是(征)收,我們現在遇到的問題是費率虛高,而費基不實。什么意思呢?員工掙的是5000元,繳費基數不到5000元。我們就這個問題在全國做過調查,60%的企業都是按照當地最低標準繳的。

袁滿:也就是繳得不充分。

董克用:這說明什么?原來沒有實繳。

袁滿:我們第一支柱的資金來源一個是征收的,還有財政的補貼,還有一塊是通過自己的運轉,說白了就是投資收益。前面兩個問題已經講過了,現在想問第三個問題,會不會存在我們的收益率也是一個相對比較保守的情況?

董克用:城鎮職工基本養老保險最高的時候存了5萬億元,這5萬億元當時很長時間就在各地的小池子里,擱在銀行,銀行給一個當期利率。銀行不愿意多給,后來我們發現這就貶值了,于是把結余的養老金集中到全國社保基金理事會,目前積累了1萬億元社保資金,過去20年,平均(年化收益率)8%。當然我們不能期望它今后20年還8%。

袁滿:對,我們現在又進入到低利率的周期了。

董克用:2020年是13%,這意味著收益能發兩個月。收益是波動性的,也有不行的時候。

袁滿:現在看來光靠它投資的(收益來充實社保),就算是有的年份比較好,但還是不夠。

董克用:第一支柱要回歸到保基本,這才能保住。

袁滿:不可能把社保標準定得很高,好像我們逐年的替代率都是往下降的,現在大概是40%多一點,但是這里面有一個安全區間,我們可能在一個下限的階段。可以算個賬,比如你是5000元工資,替代率40%多一點,你退休了也就2000多塊錢,生活品質是受影響的,不管國家算大賬,還是個人算小賬,這都是一個亟待解決的問題。

董克用:沒錯,社會平均工資替代率是養老金制度里面最關鍵的一個指標,我們確實是從上世紀90年代的77%一路下來,到現在就是百分之四十幾。能不能再上了?我想難了,就是要補,百分之四十幾確實不夠。所以要在年輕的時候、工作的時候,就開始做第二、第三支柱補充的積累性的養老金。我們現在出臺第三支柱個人養老金也是這個背景。

變激勵為責任:不繳就罰,做實繳費基數

袁滿:現在第一支柱繳存的意愿好像在下降,有個說法,十年前十個人里面九個人繳,一個人不繳費,但是現在變成了十個人里面兩個人不繳費,八個人繳費,是什么導致了“斷保”增加?用什么方式提升大家的繳費意愿?

董克用:咱們就說城鎮職工,兩批人參保,一批是有雇主的,只要是正式企業單位,都必須參加社保,這是法律要求的,那么這批人就沒有斷保問題。斷保問題出在哪兒呢?就是靈活就業人群,問題就在這兒。

這就出現一個原則的問題,第一支柱我們到底是激勵為主,還是應該責任為主。

袁滿:您覺得是激勵為主還是責任為主?

董克用:我個人認為,第一支柱可能更多是責任。因為你想一想那池子,都不想往里灌水,你老了也沒人灌水,所以制度設計上,我們要從過去激勵大家繳費轉向這就是你的責任。

袁滿:通過制度來保障必須繳。

董克用:不但要繳,而且要真實按照你的繳費基數來繳,現在有這個手段。還有在待遇端,就是在發放的時候,過去我們的政策思路是獎勵法,你多交了一年,我多給你1%,這叫獎勵法。有些國家不是,叫懲罰法。

圖3:三支柱養老金體系

資料來源:受訪對象提供

袁滿:如果不交的話怎么罰?

董克用:就是說你應該交足35年,你25歲工作,35年后60歲退休,選你就業期間最高收入的35年,然后平均,算你的待遇基數。你說我沒有交夠35年,怎么辦?加零,這叫什么?懲罰法。

袁滿:加零了,待遇基數就攤下來了。

董克用:所以到底是獎勵法,還是懲罰法,對應剛才說的是激勵還是責任,我覺得應該是責任加懲罰。

袁滿:您說的這個是從制度層面,但是實際上還有個現實問題,就是個人賬戶的空轉問題,為什么?因為看到很多人抱怨,跟現收現付也是有關系,實際上我們賬戶分兩個,有一個是個人賬戶,還有一個是公共賬戶,現在就導致因為你要去提供支出的那一塊很多,那么導致現在有一部分人的個人賬戶的錢也被挪到那塊用于支付了,所以有人就認為是存在空轉。

董克用:我覺得是誤解。為什么是誤解?咱們還是拿池子做例子,如果這個制度是一個大池子,雖然我們說社會統籌加個人賬戶,那只要年齡結構沒有什么大問題,不會發生這個問題。但是這個大池子,城鎮職工基本養老保險是今年才實現統籌,也就是說今年以前實現過市縣統籌,實現過省級統籌,(早期)就是2000多個小池子,后來是30個小池子,(現在是想集中到一個大的池子里)。

好,這個問題出現在哪個時候呢?就出現在2000個小池子和30個小池子(的時候)。那30個小池子,有的地方老人多,年輕人少,比如東北,出水管子粗,進水管子細。年輕人跑哪兒去了?廣東,進水管子粗,出水管子細,所以是因為我們這個地區之間的不平衡。

袁滿:也是一個結構問題。

董克用:對,造成了這個問題。其實如果是一個大池子呢?這個問題就……

袁滿:就相對來說更容易平衡。

董克用:對,因為現在我們國家城鎮職工基本養老保險一年收上來4.5萬億元,支出去4.1萬億元。

袁滿:整體上還是有盈余的。

董克用:對,所以你說部分地區個人賬戶出現空轉,就跟我剛才說的,你說的這個問題是池子太小。

我不是說我們的基本養老保險沒有問題,確實你去看有些地區早就空了。再看我們的各級財政,對城鎮職工基本養老保險每年補貼6000多億元了,而且,從長遠來看,問題越來越大,因為出水口越來越粗,進水口越來越細。所以我們要改革,要完善第一支柱基本養老保險。

第二支柱覆蓋過少:全國90%的職工沒有企業年金

董克用:不能僅靠第一支柱了。怎么辦?就搞第二支柱,就像咱們國家的企業年金。國家立法,企業主導,專業機構打理。

袁滿:2004年,一個是企業年金,還有2015年,職業年金,這兩個都有了,但實際上現在看來發展的有瓶頸。到底卡在哪兒?

董克用:第二支柱主要是對城鎮職工了,城鄉居民沒有第二支柱,因為他們沒有工作單位。職業年金剛發展起來,基本覆蓋了全體的機關事業單位職工,繳費也不錯,發展剛幾年。

具體來看企業年金(實行)18年了,覆蓋的人數怎么算都沒有到繳納第一支柱企業基本養老保險的10%,也就7%。

袁滿:我看不到3000萬(人)。

董克用:也就是90%的企業職工都沒有,這是最大的問題。其實企業年金的制度效率還不錯,整體來看,年化收益率7.1%。7%是13年翻一番的概念。所以這個制度中最關鍵的是怎么樣擴大第二支柱企業年金的覆蓋面。

袁滿:雖然看似有稅收優惠,但是好多企業還是覺得負擔比較重,五險一金加在一起已經占企業(人力成本)50%了,所以企業本身愿意拿出錢來做企業年金的動力可能不是那么強。

董克用:所以,要想擴大企業年金覆蓋面,在制度上要有所創新,無非就是第一要減負,稅收方面鼓勵。因為現在我們的條件還是挺苛刻的,比如說你得盈利才能建,要建就得大伙兒一起都有,不能說優秀員工給建,不優秀不建。我覺得這個事也不一定,哪怕說也做一個激勵。

袁滿:其實很多企業就是拿企業年金作為一個激勵。

董克用:上面的要求,在起步階段也對,但是未來你想讓它擴大,就得想一些新的辦法。國家的稅收優惠看怎么樣更好一點,然后領取階段怎么讓大家更優一點。因為我初步統計了一下,發現很多上市企業都沒做。

所以下一步需要調研,怎么鼓勵企業做。這里面有些國家的經驗也得學習,很多國家搞的自動加入制度,也挺有意思的。

袁滿:自動加入是什么意思?

董克用:比如你是五人以上的企業,員工收入一年5萬塊錢以上,那你必須把它加入政府為背景的平臺上,這叫自動加入。加入之后,就從1%開始,雇員1%,雇主1%,對應繳納,然后雇員可以說我現在年輕,錢不夠(花)。那你可以退出。過完兩年,還把你加進去,你可以自動退出,其實也沒有多少人去退。你發現工資怎么少了1%,不要緊,雇主也配了1%,沒啥損失,那么我就不退出了。這些方法都值得學習。

第三支柱壯大自籌:個人養老金年度1.2萬元,稅收優惠是關鍵

袁滿:最近新發布了個人養老金制度,大家預期很高,有人算賬,五年以后能達到每年新增大概1500億元,存量大概能將近5000億元,股市也期待這錢快進來,給撐撐K線。但這個政策實際上的吸引力到底有多大?

董克用:我覺得這個制度一開始吸引的還是納稅人。

袁滿:因為有個納稅優惠。

袁滿:現在這個事叫自愿的,額度是限定的,1.2萬元一年,這個1.2萬元是怎么來的?為什么要定這個水平?

董克用:其實我們2018年5月1日已經開始做第三支柱的試點了,當時叫“個人稅收遞延商業養老保險”,在福建省、上海市、蘇州工業園區進行試點。當時的稅收優惠每個月要么1000元,要么工資的6%,哪個低算哪個,這就是那個1000元的來源,一年1.2萬元。這次政策延續了那個試點時候的額度,兩種意見,有些人覺得太低了,不解渴,但是我們知道個人養老金也是補充養老的,如果定得很高,實際上是照顧富人了。

這個1.2萬元,是個起步,隨著大家工資的提高,可以慢慢提高。

袁滿:您剛才講到那幾個(稅優養老險)試點,現在看來實際上是低于預期的,運營了四年,(覆蓋)4萬多人,也就是6億元多一點的保費收入,您覺得什么原因導致它低于預期呢?

董克用:一個是試點出臺的時候正好趕上個人稅收制度改革,起征點從3500元到5000元了,又加了六項扣除,一個月1萬塊錢不用交稅了。我都不用交稅了,你還稅優啥?

第二個原因,太復雜了,它叫產品制,你得先去買一個保險產品,然后再報上去申請退稅,流程很復雜,企業的HR(人力資源)不干了,說你給我沒事兒增加工作,不給增加工資。

第三個就是產品也比較單一,就是保險。

袁滿:現在個人養老金的稅收優惠還沒有出細則,您覺得還是會按照試點的標準起步嗎?

董克用:我覺得起步不會改,但是領取端,我期望有所改進。因為原來取的時候,是25%(不交稅),比如說積累了10萬元,那就只有2.5萬元是不交稅的,7.5萬元是交的,而且是按照10%(稅率)。

這是個人所得稅改革之前的一個算法,我期待著在領取端做一些改進。

袁滿:相當于稅率能夠低一點。

董克用:對,或者不同的方法,你是一次取、分次取、長期取,有不同的辦法,這是我希望改進的。

第二個就是已經改的了,就不再是產品制了,而是賬戶制。舉個形象的例子,你現在每個月都有(六項個稅專項附加)扣除,比如你有一項是養老人的,一個月1000元(抵稅),這個錢你給沒給老人,沒人管你,但是你(抵稅)扣了。這次就簡單了,那1000元(養老金)你得真金白銀挪到你的養老賬戶去,錢到賬戶,然后賬戶有平臺,從平臺上買產品,所以簡單了。賬戶制替代了產品制,這是一大進步。

第三個,銀證保都來了,銀行理財、銀行儲蓄、基金、保險都來了,這樣你在這個平臺上可以選,可以做組合,看一年以后干得好,還可以轉換,等等。所以我覺得之前試點的三個弱點,我們都有應對之策。

袁滿:這個政策有可能把哪些以前我們沒有覆蓋到的人群,吸引到養老保障體系中?

董克用:我現在關注的是馬上就要交稅,又沒交稅(的人),我覺得這個制度應該在這方面想點辦法。

比如這批人可能是大多數,就是每個月要交了又沒有交,扣六項就交,扣五項就不交,所以這批人怎么辦?那也就是說他如果把錢投進去,那也就相當于稅后了。所以稅收模式就不應該是EET模式,我們就應該創造EEE的模式。如果有EEE的模式出來了,也就是說老百姓現在犧牲一點消費,我每天少喝一杯咖啡,30元,一個月1000元,擱在那里,那國家保值增值階段就不要收稅了,然后到我取的時候,我那邊都省了咖啡,你就別再收稅了,EEE模式就出來了。如果EEE能推出來,我覺得稅收邊緣那一塊的人群會有積極性。

(備注:E代表免稅,T代表征稅,對應養老金購買階段、資金運用階段及養老金領取階段,EEE模式意味著養老金從購買到資金運用再到領取,全流程免稅。)

老百姓如何選擇個人養老金產品

袁滿:對于個人養老金的購買者來說,不同的金融機構產品有什么特點?怎么去選擇?

董克用:這三類機構產品(銀行理財、保險、基金),保險是最穩的,它告訴你購買這個產品,到多少年齡的時候保證一個月給你多少錢,按保單上寫好的給你。

袁滿:相當于最安全的這一塊。

董克用:理財說我可能達到多少,如果我超過那個,我還跟你分紅。

袁滿:現在銀行理財產品很多都破凈了,銀行類養老的理財產品會不會也有這種情況。

董克用:現在試點的銀行理財類的養老金產品是五年期封閉的,所以現在跌不要著急,股市最低的時候要是有錢,正好,未來成績就起來了。但是它的收益也是跟著市場,有一些波動的。

基金就更不一樣了,你每天可以看到現值,是凈值化的,但是它的波動也最大,所以買基金的現在日子都不太好過。

所以對于三類產品的特點,老百姓要知道,你要不知道這些特點,一股腦聽誰說得好聽就買誰的,那不行。

袁滿:就是投資者教育一定要跟上。

董克用:投資者自己要根據幾個因素來決定你買什么。一是根據年齡,年輕人,00后,你就冒進一點,買點風險高的,因為它是封閉的,你到60歲取,還有將近40年。

袁滿:中間也可以調。

董克用:不但可以調,而且越長持有越好,不要著急。到了中年的時候就要穩健,到了55歲了,保守,你就要換。

第二個就是你自己的財務狀況,如果你發現自己的基本養老保險就拿工資的40%,想靠個人養老金提到50%,你就注意點風險;如果你說其實我不太在意,我還有兩套房租出去,那你就激進點。

第三個,你的心理承受能力,有些人可能丟了10塊錢晚上睡不著覺,有些人可能丟了1萬塊錢,安安心心睡覺,人的心理承受能力不一樣。

還有一個辦法,在國外也看到了,就是說你很難做選擇,你擱進賬戶1000塊錢,不知道買什么,平臺說你不買不要緊,我根據你的特點,主要是年齡,給你買一個默認產品。

袁滿:這就跟出去點餐似的,最怕人問“你想吃什么”“隨便”,這是最難的。

董克用:對,然后餐館就給你一個兩人套餐,做了一個配比。

然后你過了一年發現,我沒有操心,收益還不錯,那怎么辦?繼續不操心。英國在自動加入制度中發現,90%的參與者最后都買了默認產品。管理成本也低,省去銷售環節,社會成本也降下來了。

養老金是長錢,可助力資本市場創新

袁滿:養老金也是一個社會經濟發展的長期資本,您覺得個人養老金制度的建立,從這個角度來解讀,能為我們社會經濟帶來什么?

董克用:從發達國家經驗來看,養老金確實是一個長期資本,資本市場上有個比喻,叫壓艙石。這種養老金就是壓艙石。

如果說企業的資本,要來自銀行,會比較難,因為去貸款的時候,得有抵押,銀行會問你盈利了沒有?否則,憑什么貸給你啊?

那么,誰支持這些創新的中小企業、小微企業?你沒盈利,有風險,誰來投呢?長錢,以養老金為主的長錢去投,五個投中一個成功了,那四個失敗了沒有關系,這一個成功了就把我的收益達到了。所以,它對整個經濟的創新是非常有推動力的。

而且再往深了說,其實資本市場的建設、資本市場的完善,是一個國家經濟實力的最終表現。

咱們改革開放的時候,初期引進了很多外資,大家不知道,其實這些外資有很大一部分是發達國家的養老金,它轉了好幾個彎到咱們這兒來,咱們幫助他們養老了。將來咱們的資本市場強大了,其實我們也可以分享整個世界的發展。

袁滿:中國養老金也可以出海。