碳中和下領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計與企業(yè)綠色技術(shù)創(chuàng)新

——基于制造業(yè)上市公司的研究

2022-06-02 10:32:50解夢茹董春雨

財會研究 2022年5期

■/ 鄭 鵬 解夢茹 董春雨

一、引言

習(xí)近平總書記在第七十五屆聯(lián)合國大會上提出“我國碳排放力爭于2030年前達到峰值,2060年前努力爭取實現(xiàn)碳中和目標(biāo)”。作為經(jīng)濟發(fā)展的市場主體,企業(yè)是主要環(huán)境污染者和生態(tài)破壞者(Lee K H and Min B,2015),同時,因企業(yè)在國家創(chuàng)新體系中處于重要位置,因而其技術(shù)創(chuàng)新,特別是環(huán)保方面的技術(shù)開發(fā),是生態(tài)健康與經(jīng)濟增長的核心驅(qū)動力。但企業(yè)因過高的環(huán)境治理成本,缺乏綠色創(chuàng)新動力。因此,我國政府期望依托離任審計引領(lǐng)企業(yè)自發(fā)進行環(huán)保技術(shù)創(chuàng)造活動,減少地區(qū)碳排放量。

二、理論分析與研究假設(shè)

(一)領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計與企業(yè)綠色技術(shù)創(chuàng)新

隨著綠色發(fā)展理念的提出,基于公共受托責(zé)任理論,離任審計政策被實行,其初衷是,以生態(tài)文明建設(shè)為信號,把環(huán)境治理與資源保護作為衡量官員政績重要指標(biāo)之一。通過該政策施行,強化地方官員生態(tài)環(huán)境治理責(zé)任,并逐漸加大環(huán)境治理與資源保護這一重要指標(biāo)的權(quán)重,給其增加改善環(huán)境治理質(zhì)量的壓力,使得領(lǐng)導(dǎo)干部能夠牢記綠色發(fā)展使命,堅決履行公共受托環(huán)境職責(zé)。這一方面有助于解決公共受托責(zé)任之中因信息不對稱導(dǎo)致的委托代理問題,進而更好地實現(xiàn)政府治理目標(biāo);另一方面有利于改善以審計評估結(jié)果手段在資源管理之中處理不善的問題,進而更快地突破綠色發(fā)展困局。

在審計政策的實行下,地方政府因受制于政績評價的約束及公眾關(guān)注提高對企業(yè)環(huán)保責(zé)任的要求,促使企業(yè)開展有關(guān)污染治理方面的技術(shù)創(chuàng)新。同時,企業(yè)因出于長期戰(zhàn)略發(fā)展的考慮對自身社會責(zé)任要求進而促使企業(yè)主動走上綠色自主技術(shù)創(chuàng)新之路。根據(jù)利益相關(guān)者理論,對政府來說,離任審計實施之后,作為主要外部環(huán)境監(jiān)管者的政府出于自身發(fā)展空間角度考慮,會積極加大轄區(qū)內(nèi)企業(yè)環(huán)境監(jiān)管力度及企業(yè)污染排放量違規(guī)成本,維護政府良好形象,從而獲得更大的政治晉升機會及轄區(qū)內(nèi)其他利益主體的認(rèn)同,更有利于未來自身工作開展。對企業(yè)來說,離任審計實施之后,企業(yè)為了有效規(guī)避污染物排放量超標(biāo)處罰而積極增加對節(jié)能減排技術(shù)創(chuàng)新投資。一方面,這樣即使會增加其成本,但綠色技術(shù)革新可以抵消企業(yè)因污染物排放量過高而受到的行政處罰費用,進而實現(xiàn)盈利與環(huán)保雙贏(林雁等,2021)。另一方面,可以增強公眾對企業(yè)綠色低碳發(fā)展的信心,減少公眾因企業(yè)高污染、低產(chǎn)出產(chǎn)生的負(fù)面預(yù)期,維護好企業(yè)產(chǎn)品價值,進而贏得持久性競爭力、聲譽及長期性獲益(David Rees et al,2006)。據(jù)此,提出如下假設(shè):

H1:離任審計的實施能夠促進試點地區(qū)企業(yè)的綠色技術(shù)創(chuàng)新。

離任審計制度的執(zhí)行需考慮到企業(yè)的異質(zhì)性特征,該制度執(zhí)行之后因企業(yè)個體不同的特征會有差異性的效果,差異主要體現(xiàn)在產(chǎn)權(quán)性質(zhì)、所屬行業(yè)、污染程度三個方面。

在企業(yè)與政府關(guān)系中,國企與政府關(guān)系十分緊密,可能會主動分?jǐn)傄恍┥鐣月氊?zé)(龍文濱等,2015);通常來說,國企在當(dāng)?shù)爻洚?dāng)著“排頭兵”的角色,與地方官員談判中有較強議價能力,在政策執(zhí)行中,極可能獲得很多隱蔽性好處;國企管理者一般具有行政身份,基于自身政治前途思索,更樂意去滿足地方政府環(huán)境友好發(fā)展需求(金友良等,2003),積極主動地開展綠色技術(shù)革新活動;當(dāng)企業(yè)處于治理環(huán)節(jié)之中時,國企面臨著較松的環(huán)境管束和不重的監(jiān)管壓力,而較重的監(jiān)管壓力將施加于非國企身上(Wang et al,2005;沈坤榮等,2018)。據(jù)此,提出以下假設(shè):

H2a:離任審計對國企的綠色技術(shù)創(chuàng)新提升水平更為突出。

在離任審計政策實行下,不同行業(yè)的企業(yè)因具有差異化的競爭力、綠色意愿等,會呈現(xiàn)出不一樣的政策效果。在政績考核與被問責(zé)的現(xiàn)實壓力約束下,地方政府為了激發(fā)高新技術(shù)企業(yè)創(chuàng)新熱情,給予其更多政策優(yōu)惠,例如部分稅收減免、加計扣除等。根據(jù)政府干預(yù)“掠奪之手”理論,高新技術(shù)企業(yè)獲得這些優(yōu)惠政策后,應(yīng)響應(yīng)地方政府請求,有可能進行涉及政府“支配”的資源配置,“抽出”了企業(yè)投入綠色研發(fā)的動機和資源(李青原等,2020),從而打造競爭新優(yōu)勢;高新技術(shù)企業(yè)雖然本身具有高速循環(huán)的行業(yè)屬性,但其規(guī)模比較大,可利用資源充裕,研發(fā)能力較強,加之各種政策傾斜,更有能力去迎合離任審計政策中評定地方官員政績的需要。據(jù)此,提出以下假設(shè):

H2b:離任審計對高新技術(shù)企業(yè)的綠色技術(shù)創(chuàng)新促進作用更為明顯。

在離任審計試點工作中,不同污染程度的企業(yè)因具有差異化的生產(chǎn)工藝、產(chǎn)品特性、研發(fā)創(chuàng)新等,會有截然不同的成效。審計政策實施的重要目的之一是優(yōu)化高污染企業(yè)并扶持環(huán)境友好型企業(yè),實現(xiàn)綠色生態(tài)建設(shè)。相較于輕污染企業(yè),重污染企業(yè)在離任審計試點實施初期不僅需承擔(dān)較高的治理費用或罰款,而且還會導(dǎo)致其績效下滑更快,周期更久(劉寧寧等,2019);根據(jù)波特假說的“倒逼”效應(yīng),在新聞媒體的發(fā)酵下,嚴(yán)重污染環(huán)境事件高頻發(fā)生會給重污染企業(yè)及當(dāng)?shù)卣斐删薮髩毫Γ蚨诠娂罢畬Α熬G色”訴求下,能源密集型企業(yè)管理者自身會選擇采納有益于企業(yè)長期戰(zhàn)略發(fā)展的綠色創(chuàng)新方案(呂鵬等,2021),與此同時,當(dāng)?shù)卣诼殭?quán)范圍內(nèi)對污染物超標(biāo)企業(yè)做出減產(chǎn)、停產(chǎn)等相應(yīng)的處罰決定。據(jù)此,提出以下假設(shè):

H2c:離任審計對重污染企業(yè)的綠色技術(shù)創(chuàng)新推進效應(yīng)更為顯著。

(二)基于地區(qū)碳排放量的調(diào)節(jié)作用

“雙碳”目標(biāo)的提出,體現(xiàn)了我國堅持綠色低碳經(jīng)濟發(fā)展的決心。而作為衡量地區(qū)經(jīng)濟發(fā)展模式重要指標(biāo)之一的地區(qū)碳排量,引起了廣泛的公眾關(guān)注度。區(qū)域碳排放量較高的地方政府大體上比較熟悉本轄區(qū)狀況,為獲得良好聲譽評價及更好的政治發(fā)展機會,地方政府將因地制宜、靈活性地加強離任審計的實施,從而促使企業(yè)更快采取減污降碳技術(shù)創(chuàng)新及能源使用效率提升措施,進一步加速碳中和目標(biāo)實現(xiàn)。此外,高碳排放地區(qū)的地方政府通常會設(shè)立較高的企業(yè)市場準(zhǔn)入門檻,制定較嚴(yán)的企業(yè)生產(chǎn)標(biāo)準(zhǔn),這樣一些高污染、高能耗的企業(yè)為了獲取本地區(qū)的市場準(zhǔn)入劵便會提高綠色創(chuàng)新速度以在較短時間內(nèi)得到該地區(qū)較大的市場份額。據(jù)此,提出以下假設(shè):

H3:高碳排放地區(qū)的離任審計對企業(yè)綠色技術(shù)創(chuàng)新鞭策效果更為明顯。

三、研究設(shè)計

(一)樣本選擇及數(shù)據(jù)來源

本文選擇我國A股制造業(yè)上市企業(yè)2010-2017年作為研究樣本,考察領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計與企業(yè)綠色技術(shù)創(chuàng)新之間的關(guān)系。選擇以上研究樣本的原因如下:(1)領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計政策實施效果存在滯后性;(2)制造業(yè)企業(yè)可持續(xù)發(fā)展是實現(xiàn)碳中和目標(biāo)的關(guān)鍵因素,因而研究制造業(yè)的綠色技術(shù)之路具有較強的現(xiàn)實價值。

本文的離任審計試點數(shù)據(jù)源自各省審計廳網(wǎng)站;綠色專利數(shù)據(jù)來自國家知識產(chǎn)權(quán)局;其他有關(guān)企業(yè)變量數(shù)據(jù)來自CSMAR 數(shù)據(jù)庫、地區(qū)變量數(shù)據(jù)來自《中國能源統(tǒng)計年鑒》、各省(自治區(qū)、直轄市)統(tǒng)計年鑒、能源統(tǒng)計年鑒。

本文刪除了樣本期內(nèi)被ST、*ST、PT的企業(yè);刪除了數(shù)據(jù)嚴(yán)重缺失的樣本。匹配、整理初始數(shù)據(jù),得到1940 個觀測值,為防止研究結(jié)果受異常值影響,對每一個連續(xù)變量均作1%和99%的縮尾處理(Winsorise)。

(二)變量定義

1.被解釋變量。企業(yè)綠色技術(shù)創(chuàng)新。參考齊紹洲等(2018)、徐佳等(2020)的做法,假設(shè)檢驗時,運用綠色專利申請數(shù)與當(dāng)年專利申請總數(shù)的比來測量。穩(wěn)健性檢驗時,采用綠色專利授權(quán)數(shù)與當(dāng)年專利申請總數(shù)的比加以測度,以確保論斷的真實性。

2.解釋變量。離任審計。設(shè)置為虛擬變量,若該省為離任審計試點地區(qū),則試點前取值為0,試點后取值為1;未試點城市取值為0。

3.調(diào)節(jié)變量。地區(qū)碳排放量。基于我國碳排放量具體數(shù)據(jù)還未公布,因而需運用數(shù)學(xué)粗略估算方法得到。目前關(guān)于碳排放量的估算方法大體上包含四種,其中被多次運用的是物料衡算法和模型法(王星,2018),即通過能源使用量估算及依據(jù)分解碳排放影響因素構(gòu)造有關(guān)模型測算。本文采用化石類能源數(shù)據(jù),參考屈小娥等(2021)估算方法,進行了89個市級城市碳排放的估算。

4.控制變量。參照徐佳等(2020)、張琦等(2012)研究,本文從兩個層面上選擇8個有潛在性可能作用企業(yè)綠色技術(shù)創(chuàng)新的要素作為控制變量:(1)企業(yè)層面的變量:企業(yè)規(guī)模、企業(yè)年齡、資產(chǎn)負(fù)債率、資產(chǎn)收益率;(2)地區(qū)層面的變量:經(jīng)濟發(fā)展水平、外商直接投資、對外貿(mào)易、投資水平。

變量定義見表1。

表1 變量定義表

(三)模型構(gòu)建

1.基準(zhǔn)模型。為考察離任審計與企業(yè)綠色技術(shù)創(chuàng)新之間的關(guān)聯(lián),構(gòu)建如下基準(zhǔn)模型:

其中,GTICi,t為被解釋變量,代表企業(yè)綠色技術(shù)創(chuàng)新。Audi,t為解釋變量,它既識別了實驗組和控制組,又控制了政策實施年度。此外,Xi,t為控制變量,是該模型為了排除其他有可能影響企業(yè)綠色技術(shù)創(chuàng)新水平添加的變量集合體,同時還約束了企業(yè)固定效應(yīng)(ΣFirm)和時間固定效應(yīng)(ΣYear),μi,t為隨機干擾項。

2.機制檢驗?zāi)P汀榉治龅貐^(qū)碳排放量在離任審計與企業(yè)綠色技術(shù)創(chuàng)新之間的實際調(diào)節(jié)效果,參考蔣秋菊等(2019)歸納的方法,本文以模型(1)為基礎(chǔ),順次增添離任審計和離任審計與地區(qū)碳排放量的交互項,得到以下升級模型:

其中,CEi,t為調(diào)節(jié)變量,Xi,t為控制變量集合體,ΣFirm 為企業(yè)固定效應(yīng),ΣYear 為時間固定效應(yīng),μi,t為隨機干擾項。

四、實證結(jié)果及分析

(一)描述性統(tǒng)計分析

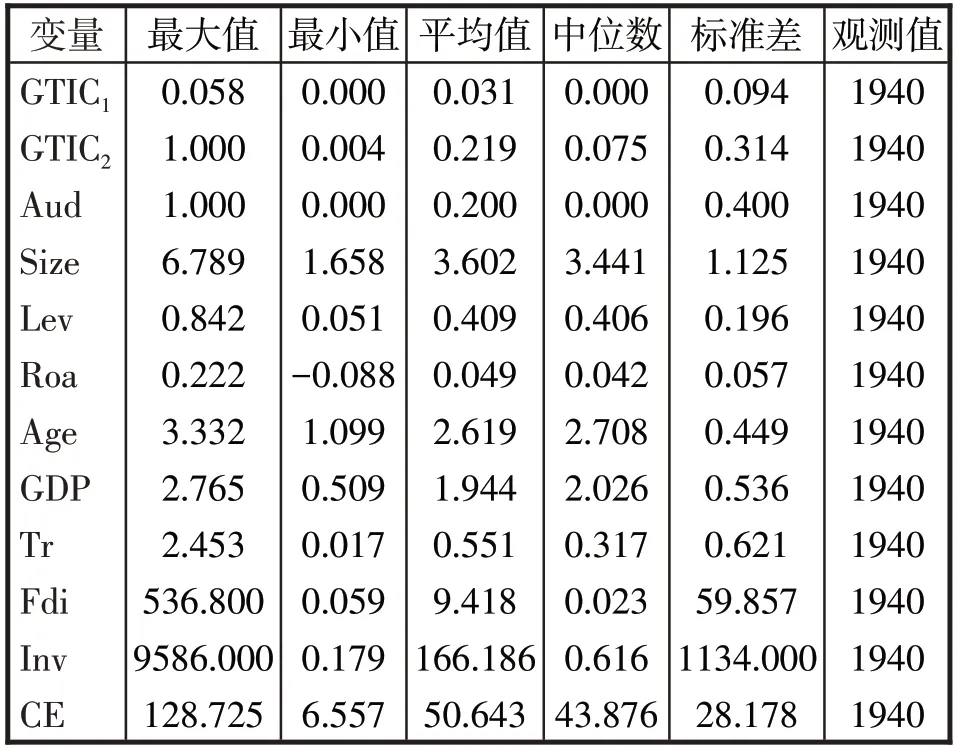

由表2 可知,GTIC1的平均值為0.031,說明我國制造業(yè)上市企業(yè)綠色專利申請的數(shù)量相對于所有專利申請的總數(shù)較少。GTIC1的中位數(shù)為0,說明超過一半以上的制造業(yè)上市企業(yè)還沒有專利申請。

表2 變量描述性統(tǒng)計

(二)多元回歸結(jié)果分析

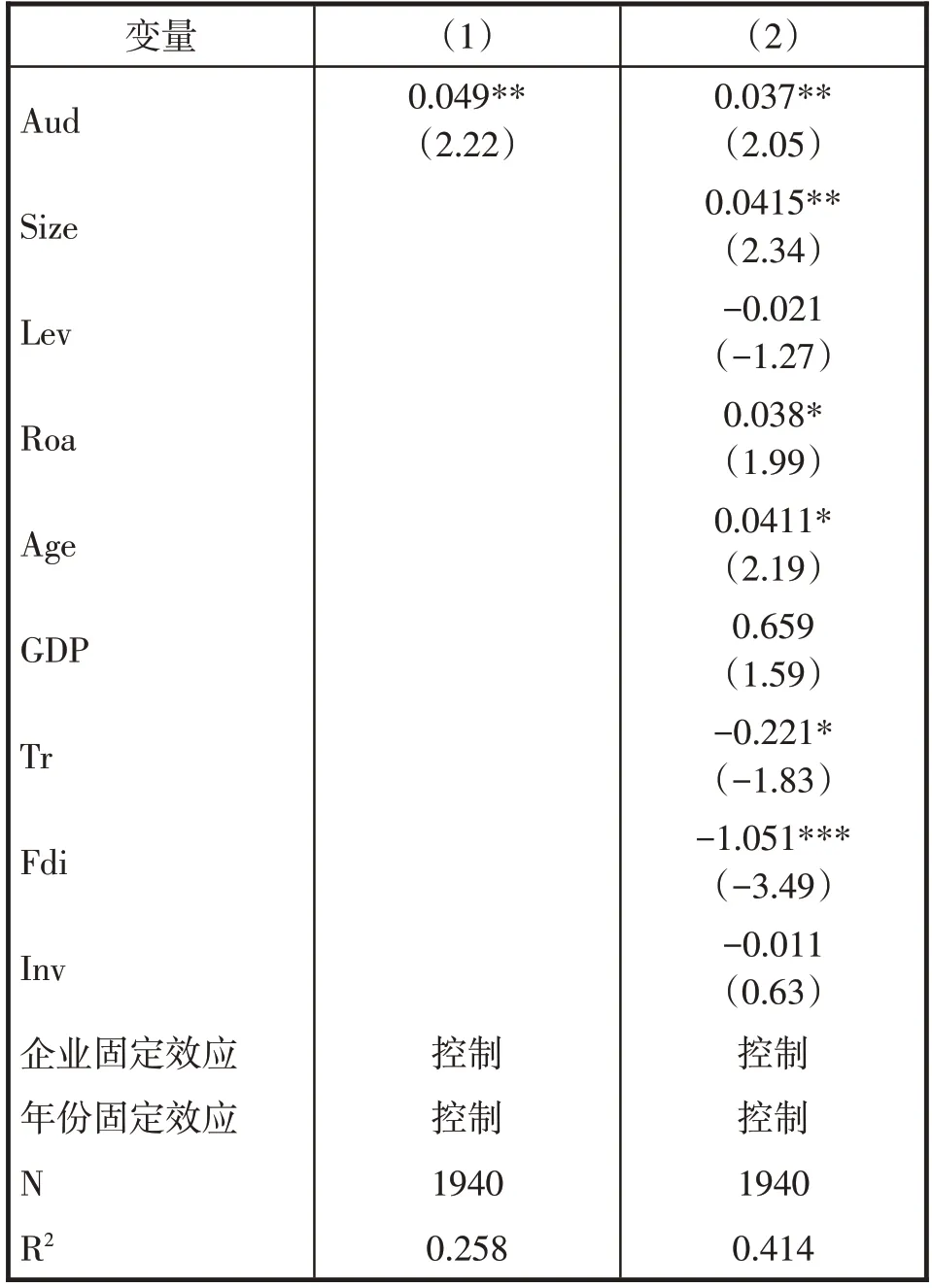

表3是模型(1)的基準(zhǔn)回歸結(jié)果。由表3可知,未加入控制變量和加入控制變量的(1)列、(2)列中,試點地區(qū)的GTIC1系數(shù)均在5%的水平上顯著為正,表明離任審計政策有效促進了試點地區(qū)制造業(yè)上市企業(yè)綠色技術(shù)創(chuàng)新。而代表某地區(qū)對于資本的競爭程度的外商直接投資變量及對外貿(mào)易變量,其系數(shù)都顯著為負(fù),說明存在資本競爭的某地區(qū)及對外貿(mào)易在一定程度上抑制了企業(yè)綠色技術(shù)創(chuàng)新。

表3 基準(zhǔn)回歸結(jié)果

(三)穩(wěn)健性檢驗

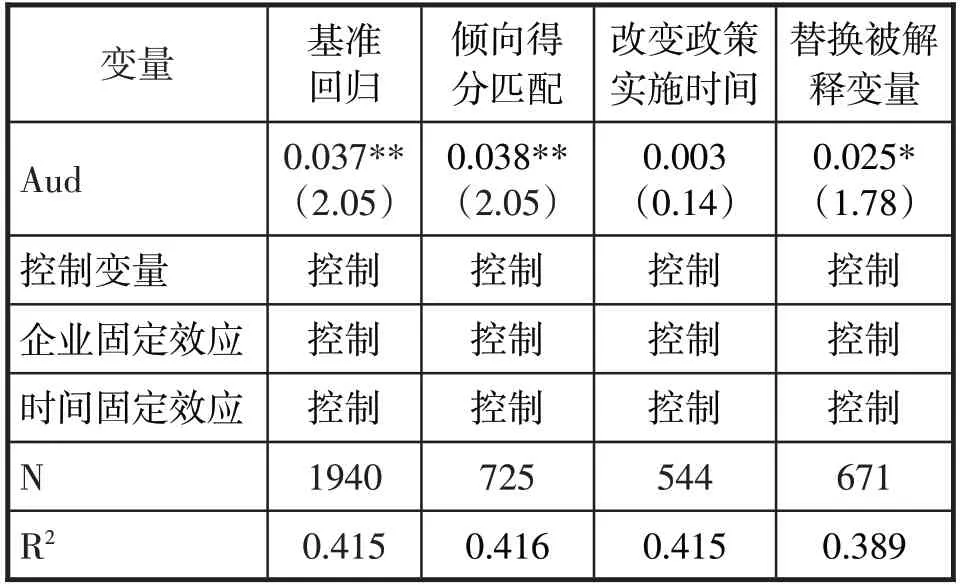

1.PSM-DID檢驗。本文以GDP、Fdi、Size、Roa、Lev為協(xié)變量,采用1∶1最近鄰匹配法,實現(xiàn)審計試點內(nèi)企業(yè)與非審計試點內(nèi)企業(yè)的最佳匹配,由表4第2列的回歸結(jié)果可知,回歸結(jié)果與基準(zhǔn)回歸結(jié)果基本吻合,驗證了論斷的可靠性。

2.安慰劑之錯誤時間檢驗。本文假設(shè)離任審計試點實施時間是2012 年,且研究區(qū)間設(shè)定為2010-2014年,分析是否依然對企業(yè)綠色創(chuàng)新產(chǎn)生著促進效果。從表4 第3 列的回歸結(jié)果可知,回歸系數(shù)不再顯著,表明企業(yè)在未開展離任審計工作之前,前文驗證的促進作用并不成立,試點地區(qū)與非試點地區(qū)在審計政策實施之前共同趨勢相同,側(cè)面證實了本文論斷的正確性。

3.轉(zhuǎn)換被解釋變量。因綠色有效專利的獲取時間和難度高于綠色申請專利,且綠色有效專利和綠色申請專利之間存在著差異,本文采用綠色專利申請量作為替代變量檢驗審計試點工作。從表4第4列的回歸結(jié)果可知,回歸系數(shù)依然顯著,證明了離任審計政策提升企業(yè)綠色技術(shù)創(chuàng)新水平的論斷仍然成立。

表4 穩(wěn)健性檢驗

五、異質(zhì)性分析

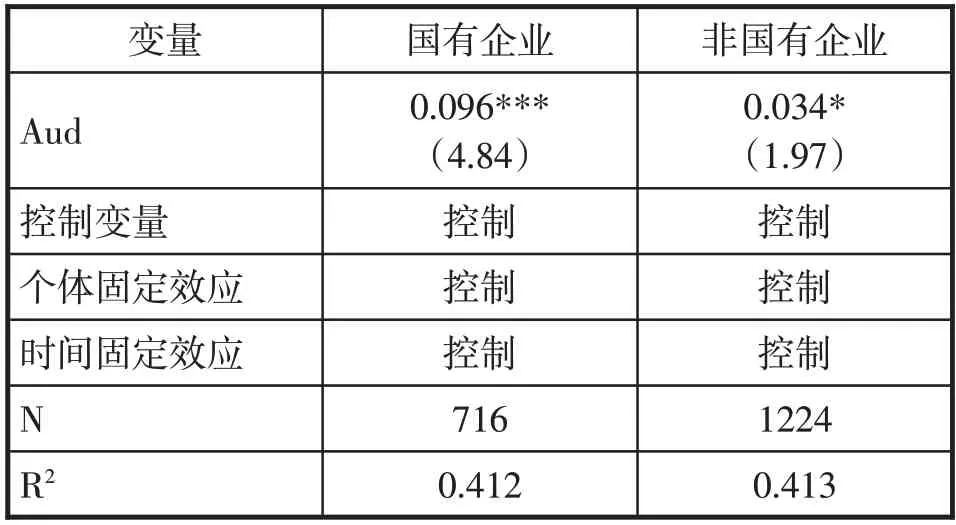

(一)產(chǎn)權(quán)性質(zhì)不同的影響

由表5可知,在離任審計制度執(zhí)行中,國企及非國企的綠色技術(shù)創(chuàng)新水平均呈現(xiàn)出漸長態(tài)勢,且在國企中這種態(tài)勢表現(xiàn)的更為明顯。可能是國企與政府之間的各種關(guān)聯(lián)作用,使得能夠獲得更多隱蔽性優(yōu)惠的國企承擔(dān)著較多的社會責(zé)任,從而在地方政府開展生態(tài)環(huán)境治理工作時積極進行增效減排技術(shù)創(chuàng)新,假設(shè)H2a得證。

表5 國有與非國有企業(yè)回歸結(jié)果

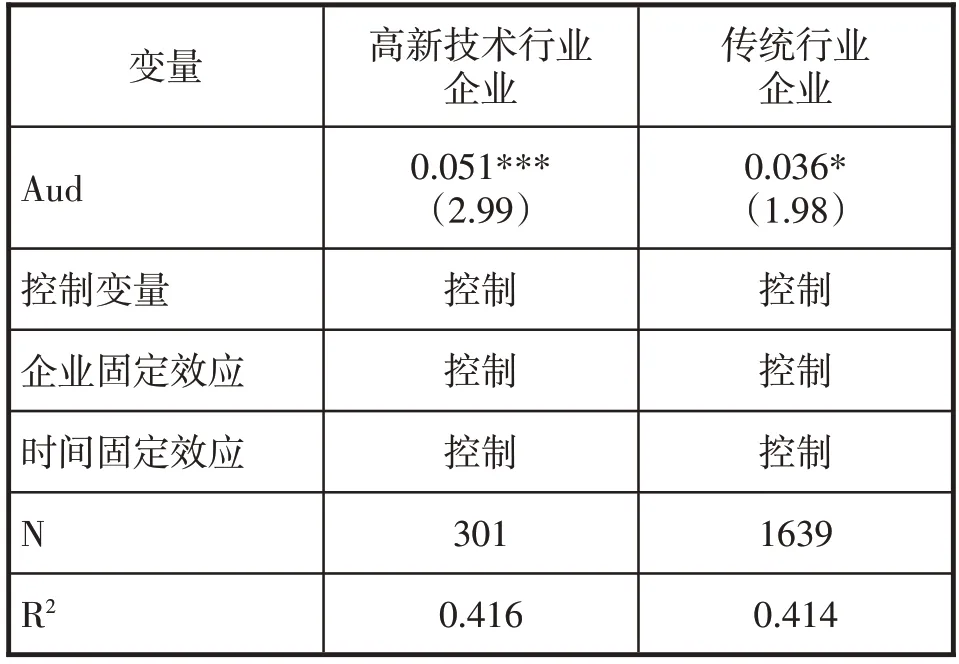

(二)所屬行業(yè)不同的影響

從表6可知,審計政策對高新技術(shù)行業(yè)企業(yè)及傳統(tǒng)行業(yè)企業(yè)的綠色技術(shù)創(chuàng)新都呈現(xiàn)出正向影響的效果,且這種效果在高新技術(shù)行業(yè)企業(yè)中更為明顯。可能是受審計政策影響地方政府給予高新技術(shù)行業(yè)企業(yè)的許多政策傾斜加之外部競爭力優(yōu)勢,激發(fā)了高新技術(shù)行業(yè)企業(yè)綠色技術(shù)的創(chuàng)新意愿,增強了其積極進行節(jié)能減排技術(shù)研發(fā)的強烈動力,假設(shè)H2b得證。

表6 高新技術(shù)行業(yè)企業(yè)與傳統(tǒng)行業(yè)企業(yè)回歸結(jié)果

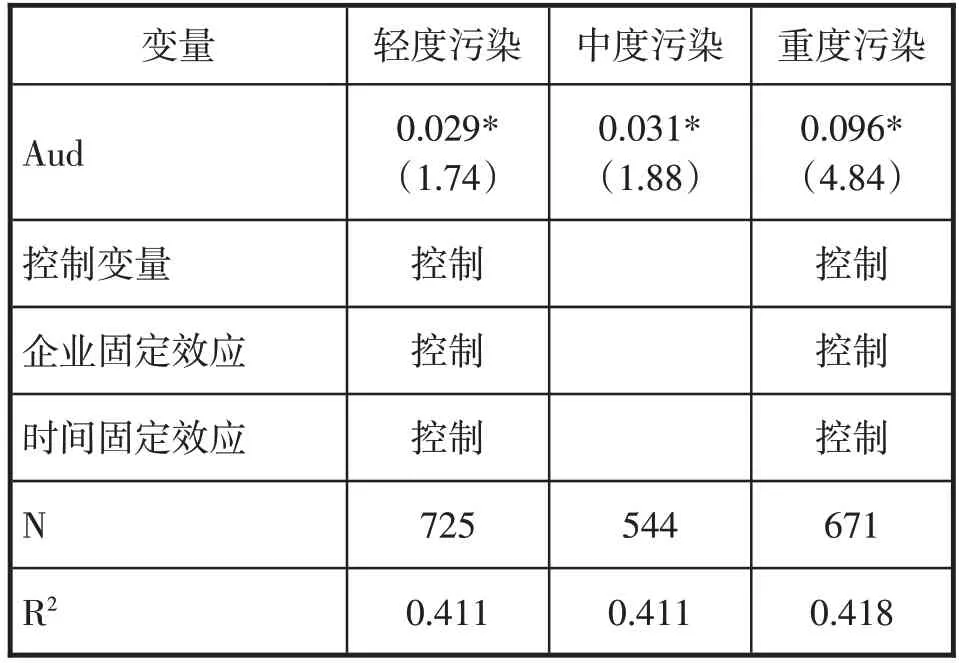

(三)污染程度不同的影響

從表7 可得,在離任審計試點工作中,輕度污染、中度污染和重度污染企業(yè)的綠色技術(shù)創(chuàng)新皆表現(xiàn)出提升效果,尤其是在重度污染企業(yè)中提升幅度更明顯。可能是地方政府在資源環(huán)境管理任務(wù)及公眾輿論雙重因素逼近下,針對重度污染企業(yè)會采取更嚴(yán)格的整治措施,因而重度污染企業(yè)會更加迫切于開展環(huán)保技術(shù)研發(fā)從而避免高額的環(huán)境處罰,減少企業(yè)不必要的花費,假設(shè)H2b得證。

表7 輕度污染、中度污染和重度污染企業(yè)回歸結(jié)果

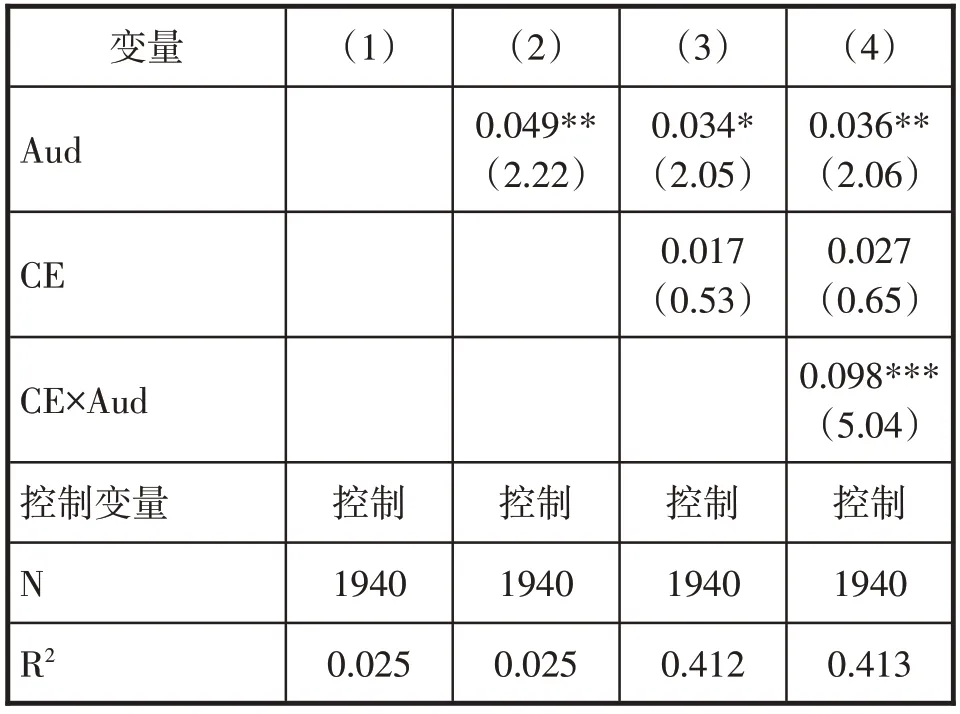

六、機制檢驗

本文把地區(qū)碳排放量、地區(qū)碳排放量與離任審計的交互項去中心化后順次地放入模型之中,得出了如表8 所示的檢測結(jié)果。從表8可知,地區(qū)碳排放量與離任審計的交互項系數(shù)為正,且通過了1%水平下的顯著性檢測,說明地區(qū)碳排放量正向調(diào)節(jié)了離任審計與企業(yè)綠色技術(shù)創(chuàng)新之間的關(guān)系,假設(shè)H3成立。

表8 離任審計對企業(yè)綠色技術(shù)創(chuàng)新的調(diào)節(jié)效應(yīng)

七、結(jié)論與建議

(一)結(jié)論

本文利用制造業(yè)企業(yè)2010-2017 年綠色專利申請數(shù)、所有專利申請數(shù)的數(shù)據(jù),探討了領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計政策與企業(yè)綠色技術(shù)創(chuàng)新之間是否存在促進作用以及這種促進作用是否依據(jù)企業(yè)個體維度不同而存在著異質(zhì)性問題。研究發(fā)現(xiàn):與非試點地區(qū)比較,審計試點對企業(yè)綠色技術(shù)創(chuàng)新水平有提升作用;基于產(chǎn)權(quán)性質(zhì)維度分析,離任審計試點內(nèi)企業(yè)綠色技術(shù)創(chuàng)新的漸長趨勢在國企表現(xiàn)得更加突出;基于所屬行業(yè)維度分析,離任審計政策對企業(yè)綠色技術(shù)創(chuàng)新的正影響效果表現(xiàn)出鮮明的行業(yè)性特征,這種正影響效果在高新技術(shù)行業(yè)企業(yè)呈現(xiàn)得更為明顯;基于污染程度維度分析,離任審計制度對企業(yè)綠色技術(shù)創(chuàng)新的提升作用與污染程度有著極大關(guān)系,重污染企業(yè)體現(xiàn)得更為明顯;基于地區(qū)碳排放量作為調(diào)節(jié)變量維度分析,離任審計對企業(yè)綠色技術(shù)創(chuàng)新推動效應(yīng),在高碳排放地區(qū)更為明顯。

(二)建議

基于研究結(jié)論,本文提出以下建議:

1.根據(jù)我國碳中和目標(biāo)實現(xiàn)要求,應(yīng)加強離任審計政策對地方政府環(huán)境治理目標(biāo)的引導(dǎo)作用,利用好審計成果在官員績效評價中的應(yīng)用,激勵地方政府認(rèn)真履行資源環(huán)境職責(zé),并嚴(yán)格控制企業(yè)碳排放量標(biāo)準(zhǔn)值,實現(xiàn)經(jīng)濟與環(huán)境均衡發(fā)展,以增強離任審計的創(chuàng)新引導(dǎo)功能,從而減少地區(qū)碳排放,營造友好生態(tài)環(huán)境。

2.執(zhí)行離任審計需“對癥下藥”,考慮企業(yè)產(chǎn)權(quán)性質(zhì)、所屬行業(yè)、污染程度等異質(zhì)性,因地制宜地采取差異化措施,最大可能地發(fā)揮出離任審計對企業(yè)綠色技術(shù)創(chuàng)新的促進作用,從而實現(xiàn)政府審計在生態(tài)環(huán)境保護方面的國家治理作用。在離任審計執(zhí)行中,對某些有抵觸心理的非國企,各級政府應(yīng)強化執(zhí)法檢查力度,重點巡查并嚴(yán)格責(zé)罰違反排污標(biāo)準(zhǔn)規(guī)則的企業(yè),運用強硬手段協(xié)助其增強環(huán)保意識,鞭策其開展綠色產(chǎn)業(yè)改造活動,從而提高綠色生產(chǎn)水平;對一些綠色技術(shù)改造積極性不高的傳統(tǒng)行業(yè)企業(yè),各級地方政府應(yīng)給予不同標(biāo)準(zhǔn)的優(yōu)惠政策,激勵綠色技術(shù)革新熱情,從而加快其排污技術(shù)升級步伐;對污染極嚴(yán)重的制造業(yè)企業(yè),各級政府應(yīng)重點關(guān)注,加強離任審計的監(jiān)察力度和密度,進而促使其步入低碳發(fā)展軌道。

3.遵照市場發(fā)展規(guī)律,建立“政府主導(dǎo)、企業(yè)主體、公眾參與”的區(qū)域污染協(xié)同治理體系。一是在多元共治模式下,政府肩負(fù)著環(huán)境監(jiān)管與問責(zé)的重要使命,而作為碳減排任務(wù)的重要承擔(dān)者的企業(yè),背負(fù)著構(gòu)建綠色治理制度的艱巨任務(wù),公眾應(yīng)積極行使作為公民的環(huán)境保護權(quán)力與義務(wù),主動承擔(dān)環(huán)境污染監(jiān)督者和生態(tài)治理參與者的義務(wù)。二是創(chuàng)建跨區(qū)域生態(tài)治理聯(lián)防聯(lián)控聯(lián)動機制。一方面,要加大對離任審計試點有關(guān)污染治理、防治經(jīng)驗的學(xué)習(xí)交流與合作推廣。另一方面,要突破以往“屬地模式”局限,展開溫室氣體、廢水等的聯(lián)防聯(lián)治,最大限度地挖掘離任審計試點關(guān)于生態(tài)改善的政策空間外溢效果。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

海峽姐妹(2019年3期)2019-06-18 10:37:10

當(dāng)代陜西(2019年7期)2019-04-25 00:22:18

領(lǐng)導(dǎo)決策信息(2018年26期)2018-10-12 02:18:26

都市麗人(2015年5期)2015-03-20 13:33:49

中學(xué)科技(2009年10期)2009-12-10 08:53:14