“雙循環”視角下江蘇蘇州制造業發展研究

2022-06-10 05:28:26盛管球房海峰王葳

中國國情國力 2022年5期

盛管球 房海峰 王葳

《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》在關于“十四五”時期經濟社會發展指導思想中提出,要“加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局”。這是黨中央積極應對全球形勢新變化新挑戰,推動我國經濟高質量發展的重大戰略部署。江蘇蘇州作為地區生產總值超兩萬億元的經濟大市和具有全球影響力的制造基地,如何在“雙循環”新發展格局中既能鞏固提升現有開放優勢,又能全面融入國內超大市場,對進一步提升蘇州制造發展能級、做強“蘇州制造”品牌、探索打造“產業鏈雙循環創新示范城市”、持續推動經濟高質量發展具有至關重要的作用。本文圍繞蘇州制造業在國內國際雙循環中的發展現狀進行多角度解讀,探索蘇州制造業融入國內國際雙循環的發展路徑,為轉型升級提供參考。

一、蘇州制造業發展現狀與特點

(一)總量規模名列前茅,產業配套相對完整

蘇州制造業規模龐大、門類齊全、配套完整。截至2020年底,全市11049家規模以上工業企業覆蓋35個行業大類,涉及167個行業中類和493個行業小類,實現產值3.48萬億元,穩居國內制造業實力城市前三強。其中,電子信息、通用設備、電氣機械、鋼鐵、汽車和化工作為蘇州六大支柱行業,2020年合計實現產值22458億元,占規模以上工業總產值比重64.5%。

(二)產業結構不斷優化,產業集群不斷壯大

以新一代信息技術、智能裝備制造等為代表的先進制造業迅速崛起,產業體系不斷向高技術產業、高附加值領域延伸。截至2020年,制造業新興產業(市口徑)產值占規模以上工業的比重達到55.7%。產業集聚優勢顯現,2020年,蘇州產值超千億的工業行業大類達到10個,在生物醫藥、高端裝備、汽車及零部件、集成電路、節能環保等領域具有較強集群優勢,其中生物醫藥產業入選國家戰略性新興產業集群。

(三)技術創新持續提升,智能制造深入推進

2020年,蘇州全市規模以上工業企業研發經費投入達680億元,占全社會研發經費投入比重89.3%,是2015年的2.0倍,“十三五”期間年均增長15.1%。截至2020年末,蘇州擁有高新技術企業9753家,省民營科技企業1.6萬家,累計與230多家國內外高校、科研院所建立了2000多個產學研聯合體。“十三五”期間,蘇州大力推進智能化改造,智能化改造企業數量五年增加17.9倍,其中省級示范智能車間503個、市級示范智能車間676個。2020年,全市智能化改造企業實現產值1.2萬億元,占規模以上工業的34.4%。

二、國際循環視角下的蘇州制造業

長期以來,蘇州制造業通過主動參與國際產業分工協作、深度融入全球產業鏈和價值鏈體系實現跨越式發展,具有較為突出的外向型特征,在融入“雙循環”新發展格局中擁有較強的比較優勢。

(一)外資企業占據主導

截至2020年末,蘇州全市共有規模以上外資工業企業3954家,實現工業總產值20519億元。外資企業以占規模以上工業三分之一(35.8%)的企業數量實現了接近六成(58.9%)的產值貢獻,是蘇州市制造業出口的主力。2020年,2731家有出口的外資企業實現出口交貨值9920億元,占規模以上工業的83.0%,其中185家外資企業產品全部出口,出口交貨值占規模以上工業的30.6%。蘇州市已在電子信息、電氣機械、通用設備、專用設備、汽車制造和橡膠塑料等產業領域形成了內資和外資合作交融的產業配套體系,厚植制造業的根植基礎。

(二)外貿規模舉足輕重

自2017年以來,蘇州進出口總額持續保持在3100億美元以上。2020年,全市實現進出口總額3223億美元,占江蘇全省比重50.1%,占全國比重6.9%;實現出口額1869億美元,分別占全省和全國比重47.2%和7.2%,其中制造業成為支撐蘇州外貿穩增長的中流砥柱。2020年,蘇州規模以上工業企業共實現出口交貨值11955億元,占規模以上工業產值總量34.3%,連續十二年穩定在1萬億元以上。2020年蘇州市規模以上工業出口交貨值總量排名全國第二。

(三)電子產業獨占鰲頭

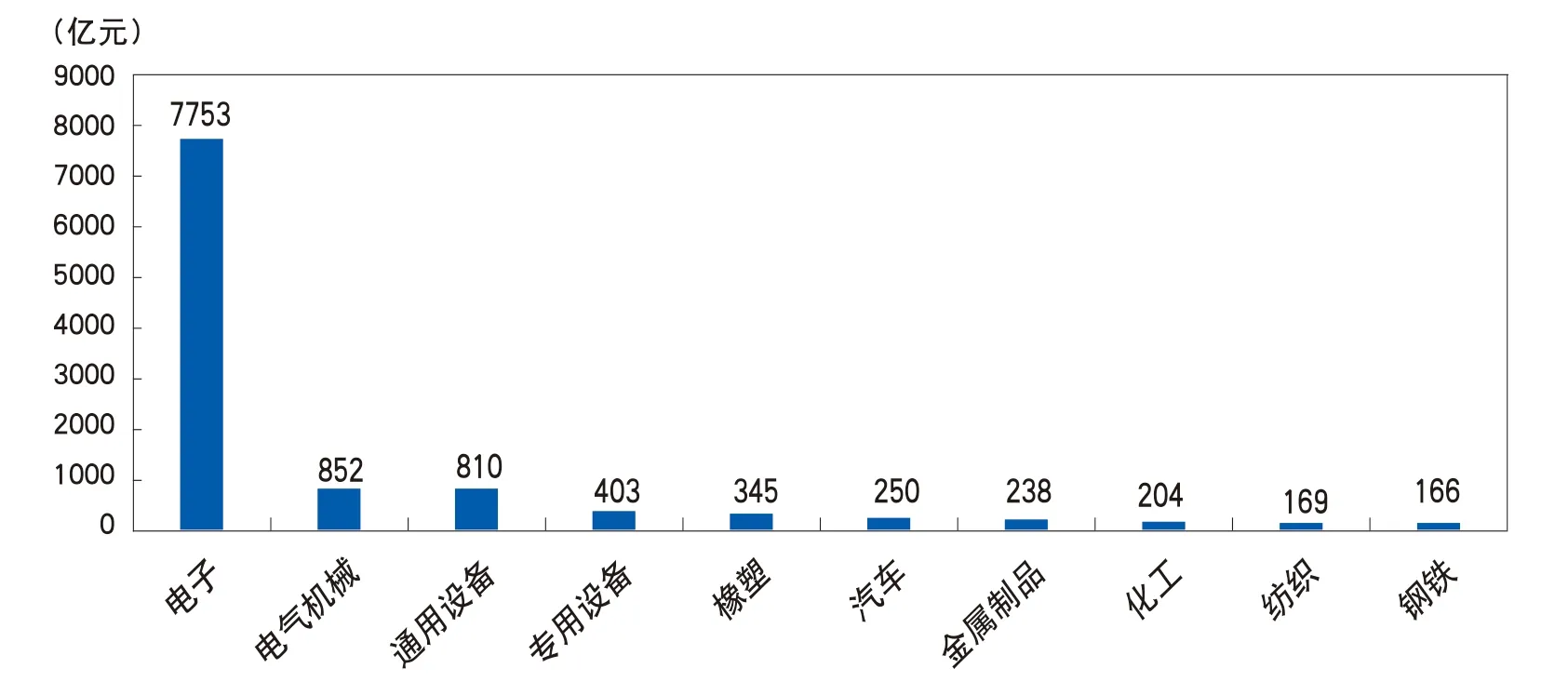

2020年,蘇州電子信息產業實現出口交貨值7753億元,占規模以上工業出口交貨值的64.9%,居于絕對優勢地位。隨著電子信息產業生產規模不斷擴大、技術層次日益提高,蘇州早已具備計算機零整部件、通信終端設備、電子電路及其他電子元器件等領域規模化生產能力,成為以計算機、顯示器、移動手機和路由器等為代表的數十種IT產品全球性加工生產基地。在電子信息產業的“頭部”領域—集成電路制造領域,蘇州已形成以“集成電路設計—晶圓制造—集成電路封裝測試”為核心,以原材料、設備及服務產業為支撐,以十幾家世界知名企業為組成的集成電路產業鏈,產業集聚態勢明顯。2020年蘇州市集成電路產業實現整體銷售收入626億元,同比增長21.3%,其中集成電路制造和封裝測試共實現銷售近400億元,占全產業銷售比重63.7%,銷售值同比增長22.9%(見圖1)。

圖1 2020年蘇州規上工業出口交貨值排名前十行業大類

三、國內循環視角下的蘇州制造業

進入新世紀以來,蘇州制造業通過外向型經濟帶來的資金、技術及管理賦能實現跨越式發展,2006年規模以上工業總產值首超一萬億元,2009年突破兩萬億元,2013年邁上三萬億元新臺階。依托雄厚的產業基礎和齊備的產業門類,蘇州制造業融入國內循環的步伐不斷加快。

(一)內銷產值穩健增長

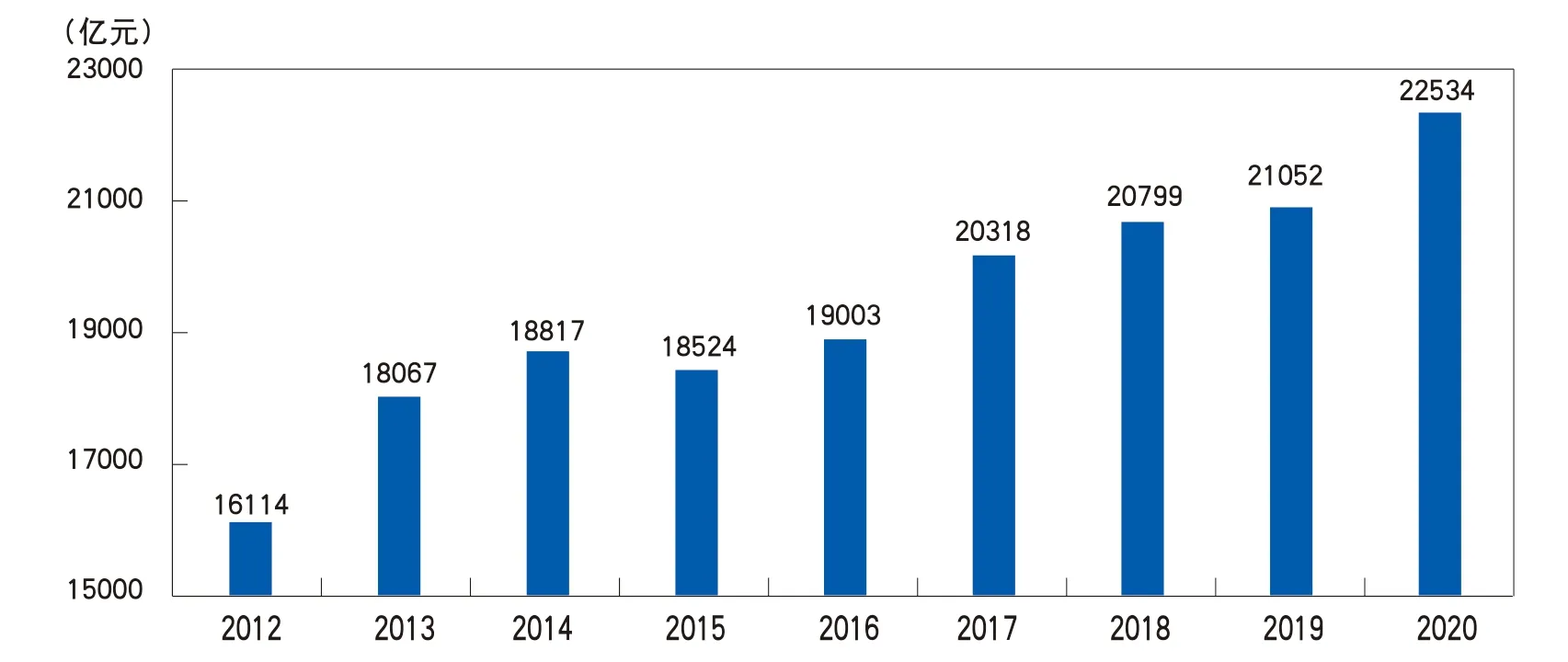

在黨中央堅定實施擴大內需戰略的指引下,蘇州充分挖掘國內超大規模市場優勢和內需潛力,全力促進產業、消費雙升級,較好地實現了內銷份額的穩健增長。2020年,蘇州規模以上工業企業實現國內銷售產值突破2.2萬億元,達到22534億元,同比增長5.9%,較2015年增長33.9%,“十三五”期間年均增長6.0%。國內銷售產值總量居全國第三(見圖2)。

圖2 2012—2020年來蘇州規上工業國內銷售產值

(二)國內分工多點開花

不同于國際循環中電子信息產業一枝獨秀的格局,蘇州市制造業在國內循環中呈現多點開花的發展態勢。2020年,全市規模以上電子信息、鋼鐵和通用設備行業的國內銷售產值均超2000億元,分別為2933億元、2346億元和2060億元,電氣機械、汽車和化工行業的國內銷售產值也均超1400億元。除化工行業外,蘇州其余支柱行業國內銷售產值均以兩位數的增速同比增長,遠超全行業平均水平(5.9%)。

(三)傳統行業煥新升級

作為國內重要的冶金產業基地,蘇州鋼鐵企業具有較高的產業集聚度,沙鋼、永鋼、龍騰特鋼和浦項不銹鋼四家企業2020年實現產值1734億元,占規模以上鋼鐵行業產值比重70.4%,企業產品具有較強競爭優勢,是蘇州鋼鐵參與國內產業大循環的重要力量。作為國內紡織行業的重要集聚地之一,蘇州形成了包括吳江絲綢板塊、張家港毛紡毛衫板塊、常熟服裝板塊在內的多個專業化特色明顯的紡織產業集群中心,產業鏈涵蓋了從纖維、紡紗、織造、印染到服裝、家紡和產業用紡織品。依托吳江、常熟兩個千億級產業集群和市場,蘇州紡織產業在“內循環”競爭中也具備較強的集群優勢。

四、蘇州制造競爭能力分析

在經濟全球化大背景下,國內制造業面臨的核心技術研發投入不足、創新技術產能轉化不夠等矛盾日益突出,而以國內大循環為主體、國內國際雙循環相互促進的新發展格局正是破解發展瓶頸的必由之路。在此背景下,蘇州制造業必須以更高的站位、更強的產業競爭力參與國內國際兩個市場競爭,促進經濟高質量發展。

此部分立足國際競爭視角,采用兼顧進口和出口因素的凈貿易條件(簡稱NET)分析蘇州市制造業在國際分工中的競爭力水平,為蘇州制造業在鞏固國際市場地位的同時,更好地謀劃國內發展、融入國內市場競爭提供參考。將2015年和2020年的進出口貨物分類金額分別代入指數公式進行計算發現,2020年蘇州全品類凈貿易指數為0.16,比2015年回落0.03,說明蘇州制造業在國際分工中保持一定比較優勢的同時,也面臨自然資源和人力成本等生產要素價格上漲以及國際貿易摩擦等不確定性因素的沖擊。此外,蘇州重點產業的國際競爭比較優勢存在一定分化,在融入“雙循環”新發展格局中需要差異化定位。

(一)高新技術產品的競爭優勢有所提高

全品類中高新技術產品NET值為0.17,由2015年的與全市水平持平轉為高于全市,高新技術產品的出口競爭優勢有所提升。高新技術產品應成為蘇州切入國內大循環、優化供給側結構性改革的重要突破口。

(二)電子、電氣產品的出口依賴零件進口

蘇州“機器、電子產品、電氣設備及零件”的出口規模最大,2020年為1255億美元,其NET值為0.22。此品類具有國際競爭比較優勢,但對進口的依賴程度也不低。其中電子信息產品所在的“電機電氣設備、電視音像設備及零件”這一品類NET值僅為0.04,國際競爭比較優勢相對偏弱。電子信息企業依賴進口的原材料類型主要為集成電路、芯片、晶片等電子元器件,特別是傳感器、變速箱、發動機控制模塊等,國內產品仍未達到相應的技術水平,難以實現國產替代,也是蘇州產業體系在融入“雙循環”新發展格局過程中最容易遭受“卡脖子”風險的領域。

(三)紡織、運輸設備的競爭優勢顯著較強

2020年,蘇州紡織原料及制品的NET值最高,為0.72,產品國際競爭優勢相對較強,但應當看到這種優勢相當程度上表現為成本優勢。從“內循環”角度而言,蘇州紡織品的成本優勢不大,需要充分發揮蘇州紡織產業鏈完整、企業原生性較強、產銷體系完備等優勢,引導頭部企業做強做優產品結構,量質并舉擴大國內市場份額。“車輛、航空器、船舶及運輸設備”的NET值為0.56,排名第二,產品國際競爭優勢也較為顯著,要在保持國際競爭優勢的基礎上緊密對接國內新能源汽車、航空航天等產業發展大勢,立足現有產業基礎,不斷完善產業配套體系,為蘇州制造蓄積新動能。

(四)部分專用設備的競爭優勢有所凸顯

“光學、檢測及醫療設備”這一品類的出口值為84億美元,作為前五品類中唯一一個出口值較2015年增加的品類,其NET值也由2015年的-0.09提升為2020年的0.03,其所在的專用設備制造業產值由“十三五”初期的不足千億元發展到期末的近1700億元,成長速度較快。蘇州專用設備制造領域涉及范圍較廣,在電子、醫療、化工、冶金、紡織等領域都擁有較為深厚的產業集聚,需進一步厚積產業發展優勢,提升產業增長潛力,內外兼顧將專用設備制造業打造成為蘇州制造業融入“雙循環”新發展格局的重要產業集群。

五、蘇州制造業面臨的挑戰

(一)發展動能有所減弱

蘇州制造業在國際競爭中總體保持了一定的比較優勢,但受城市能級、產業特點、資源稟賦等方面的制約,在融入“雙循環”新發展格局過程中面臨較大的轉型升級壓力,發展動能有所弱化。2020年末蘇州有規模以上工業企業1.1萬家,僅比2015年末凈增1千家左右,規模型、引領型企業匱乏。規模以上工業總產值自2013年首超3萬億元,到2020年達到3.5萬億元,七年僅增5千億元,年均增長2%左右。與上海、深圳等同體量城市相比,蘇州制造與互聯網新經濟的融合不足,對國內新產業、新業態發展的引領作用、派生能力不夠突出,新動能的引育尚有待增強。

(二)“黑天鵝”引增不確定性

近年來,金融危機、國際貿易摩擦和新冠肺炎疫情給蘇州制造業外向型步伐帶來了較大的不確定性。“十二五”期間蘇州規模以上工業出口交貨值逐年下降;2016-2019年期間,隨著金融危機負面影響的消除,蘇州規模以上工業出口交貨值逐步回升;但受國際貿易摩擦疊加疫情沖擊的影響,2019年以來蘇州規模以上工業出口交貨值增速大幅回落甚至再次出現下降趨勢,全市電子信息、汽車制造等行業遭遇核心芯片及晶圓等重點原材料供應短缺,部分企業產能難以正常發揮,需高度關注此類事件對蘇州制造業在國際產業分工中的后續影響。

(三)效率提升面臨瓶頸

蘇州規模以上工業增加值率不足23%,低于上海和深圳,龍頭產業電子信息產業增加值率低于全市水平。2020年,蘇州電子信息產業營業收入利潤率為3.9%,低于規模以上工業2.1個百分點,其中為蘋果配套的產值前六位企業營業收入利潤率僅為2.0%。2020年,蘇州工業增加值超8500億元,而上海和深圳已于2018年雙雙突破9000億元,在“雙循環”新發展格局中的發展質量占優。

六、蘇州制造業發展的思考

“雙循環”新發展格局的提出,為蘇州制造再發展、再躍升提供了難得的機遇。結合自身產業基礎及特點,建議蘇州制造在“雙循環”新發展格局中遵循以下三個方面的原則:

(一)內外兼修,實現融合發展

一方面,要更多把發展重點轉向國內,充分發揮蘇州制造業強大的生產能力和高效的配套水平,優化供給水平,擴大供給能力,滿足國內市場需求,鼓勵民營企業通過與國內同行比拼、和國際對手較量做大做強。另一方面,持續優化營商發展環境,做優做強蘇州制造產業鏈體系,打造蘇州制造參與國際競合新優勢,引導外資企業利用技術及管理優勢更加深度融入國內大循環。

(二)新老聯動,實現動能再造

一方面,要著眼產業高端化綠色化發展,加大傳統產業改造提升力度,發展壯大新興產業,著力培育優質本土企業,增強產業鏈供應鏈穩定性,持續提升產業競爭力。另一方面,要發揮數字經濟新引擎作用,充分發揮蘇州制造企業面廣量大的優勢,加快推進制造業智能化改造和數字化轉型,用數字經濟為蘇州制造發展賦新能。

(三)以點帶面,實現發展賦能

在現有產業發展規劃的基礎上緊密對接產業發展新趨向,借鑒生物醫藥產業引育經驗,以細分行業或典型企業為切入點,在細分領域精耕細作、積聚潛力,培育和集聚一批技術優勢明顯、發展勢頭較快的行業及企業,為產業發展注入新潛能,以點帶面實現蘇州制造的再創新與再跨越。因此,要站在全球化視野和新發展格局的高度,拓展數字賦能和品牌塑造的維度,促進產業鏈與創新鏈深度融合、協同升級,加快構建自主可控、安全高效的現代產業體系,在產業薄弱環節攻堅克難,在產業優勢領域精耕細作,全力打造蘇州制造在“雙循環”新發展格局中競爭新優勢。

一是鼓勵企業沿鏈拓展。受國際貿易摩擦影響,國內企業技術阻斷、進口受限,國際分工平衡遭到嚴重破壞,國內循環的分工體系顯得更加穩定。對于產業鏈相對完整、產業鏈修復能力較強的蘇州來說,必須通過強鏈、補鏈保持產業發展的持久競爭力。要以市場化為導向,以龍頭企業為牽引,鼓勵有條件的市場主體沿著產業鏈向上下游方向拓展,不斷提升大型集團垂直整合制造能力,增強國貨供應商的備份能力,減少對境外供應鏈的依賴度。

二是營造良好的發展環境。充分發揮“集中力量辦大事”的制度優勢。優化財政資金使用方式,加大產業基礎研究能力和產業鏈提升工作支持力度,加強地方專項資金使用方向的引導,探索政府與社會資本相結合,設立制造業發展基金。加大強鏈補鏈和協同創新的金融資源傾斜,鼓勵金融產品服務創新,增加對制造企業的中長期信貸投放。積極推進科技信貸、創業投資、科技保險等工作,引導全社會資本要素向先進制造業體系匯聚。

三是強化產業人才支撐。人才是產業競爭力的核心要素。要推動人才發展與產業發展深度融合,形成“人才緊跟產業走,產業依靠人才興”的發展格局。實施創新集群政策,形成涵蓋企業、高校、科研機構以及投資機構等在內的協同創新體系。在研發人才和高技能人才引育的規模和速度上持續發力,突出“高精尖缺”導向,提高人才供給質量。用薪留人,完善創新創業的分配激勵機制。用配套留人,減輕人才的后顧之憂。用生態留人,以良好的產業發展生態提升優秀人才根植蘇州、與蘇州共同發展的意愿。

猜你喜歡

我愛學·笑話與口才(2025年3期)2025-02-24 00:00:00

中國核電(2021年3期)2021-08-13 08:56:36

趣味(語文)(2020年3期)2020-07-27 01:42:46

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2015年2期)2015-11-12 13:13:54

汽車零部件(2014年9期)2014-09-18 09:19:14

中國火炬(2014年11期)2014-07-25 10:31:58