東道國營商環境對中國對外直接投資的影響研究

2022-06-18 05:19:32康婕姜帆田少卿

中國注冊會計師 2022年6期

| 康婕 姜帆 田少卿

一、引言

全球經濟格局正發生著重大的變化,以美歐為主導的發達經濟體經濟增長速度逐步放緩,以日韓為主導的發達經濟體正進行產業結構的調整升級,發展中國家成為當前全球經濟增長的中堅力量。為順應經濟全球化趨勢,中國積極開展對外直接投資,解決30年經濟高速發展產生的歷史遺留問題,大力推進對外直接投資與引進外資協調發展,更大程度融入世界經濟。“一帶一路”倡議自2013年提出到現在,已成為中國發展的重要方略。“一帶一路”是中國對外開放的重要環節,是各國合作發展的有效渠道,為國家及區域間搭建新的合作空間。“一帶一路”為世界經濟格局帶來嶄新的變化,為國際貿易和投資提供了不同的渠道,同時刺激世界經濟發展,給我國的經濟增長帶來了新的機遇。

中國對“一帶一路”沿線國家對外直接投資規模的日益增長引起了學者們的廣泛關注,中國對外投資需面對不同的東道國,而這些東道國之間的營商環境均存在差異,因此“一帶一路”沿線國家營商環境對中國對外直接投資(OFDI)的影響成為學者們的重點研究領域。良好的營商環境是一個國家或地區經濟軟實力的重要體現,有利于降低企業經營成本和構建市場化經濟。基于此,本文以“一帶一路”沿線89個國家為研究對象,以中國對外直接投資規模為被解釋變量,營商環境總體情況為解釋變量,采用固定效應模型實證研究東道國營商環境對中國對外直接投資的影響。本文的研究可以直觀地展示“一帶一路”沿線國家營商環境及其子類指標對中國OFDI的影響,為中國政府制定對外投資政策提供可靠依據,為中國企業對外投資提供指引。

二、文獻綜述

東道國營商環境是影響中國對外直接投資的重要因素之一,良好的營商環境能吸引優質的外商投資。Jayasuriya D(2011)研究認為營商環境排名會影響外商直接投資,使用世界銀行營商便利度排名來衡量企業在東道國經營所需的時間和成本,通過實證研究得出東道國優化營商環境有助于吸引外商直接投資。Corcoran A, Gillanders R(2015)研究認為契約環境的改善能夠降低違約風險,東道國完善的投資保護制度能夠有效地保護投資者的合法權益,增強企業投資者的信心。張龑、孫浦陽(2016)研究認為東道國對知識產權的保護能促使跨國企業引進更先進的技術,進而通過技術外溢促進東道國社會福利最大化。朱婕和任榮明 (2018) 研究表明,中國企業更偏向于在制度環境較好的國家實施并購。王曉穎 (2018)研究表明,東道國宏觀制度稟賦對中國對外直接投資有顯著正向影響,微觀制度稟賦對中國對外直接投資有顯著負向影響。楊亞平、李騰騰(2018)研究表明,中國企業傾向于在營商環境更好的國家投資。周超、劉夏和辜轉(2017)研究表明,東道國營商環境對促進中國對外直接投資有顯著正向影響,執行合同、跨境貿易、辦理破產與中國對外直接投資有顯著負向影響。鄧力平、鄧望遠(2019)在原始投資引力模型基礎上,結合理論假設擴展解釋變量,將東道國的稅收營商環境指標納入投資引力模型,采用面板數據模型進行實證研究,研究結果表明“一帶一路”國家的納稅次數、總稅率等稅收營商環境指標對中國對外投資有顯著影響。

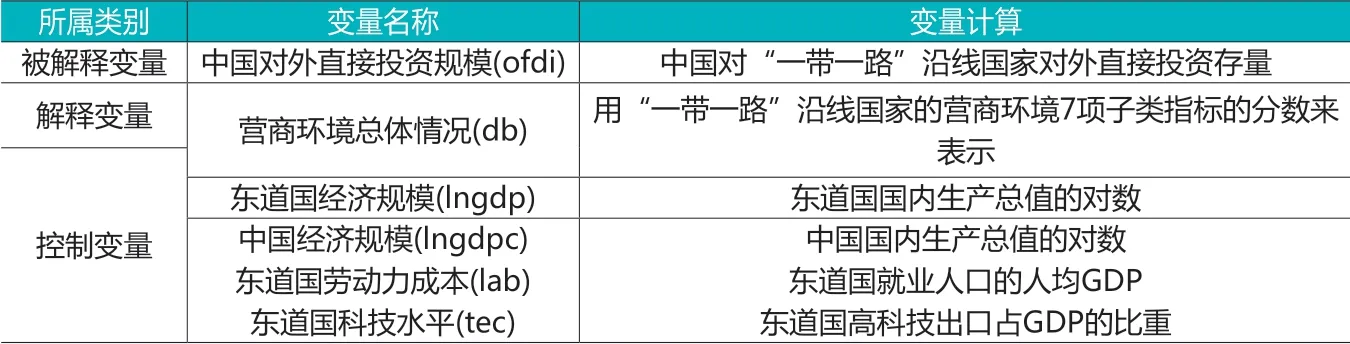

表1 變量選取與說明

表2 變量描述性統計

三、研究設計

(一)對象選取與數據來源

本文選取“一帶一路”沿線國家為研究對象,樣本時間區間選取2012-2020年。對外直接投資數據來源于2012-2020年度《中國對外直接投資統計公報》,營商環境分數來源于2012-2020年度《營商環境報告》。剔除數據嚴重缺失和營商環境總體得分為零的國家,最終選取“一帶一路”沿線89個國家為研究樣本。

(二)變量選取與說明

本文采用中國對外直接投資規模(ofdi)作為被解釋變量,用中國對“一帶一路”沿線國家對外直接投資存量來表示,將全部存量數據以對數形式處理以減少異方差。采用營商環境總體情況(db)作為解釋變量,以“一帶一路”沿線國家的營商環境7項子類指標的分數來表示,包括開辦企業(com)、獲得電力(ele)、登記財產(pro)、納稅(tax)、跨境貿易(tra)、執行合同(con)、辦理破產(ban),涵蓋了企業在東道國開辦、經營整個過程中所面臨的制度監管。本文將東道國經濟規模(lngdp)、中國經濟規模(lngdpc)、東道國勞動力成本(lab)和東道國科技水平(tec)作為控制變量,具體如表1所示。

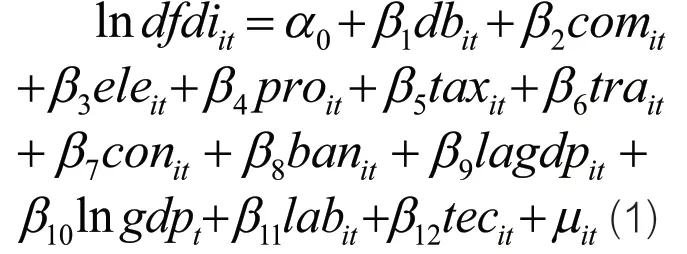

(三)模型設計

本文在投資引力模型的基礎上,將營商環境總體情況以其子類指標作為解釋變量加入到模型,沿用引力模型的控制變量,研究“一帶一路”沿線國家營商環境對中國對外直接投資的影響,本文的模型設定如下:

其中i表示“一帶一路”沿線國家,t 表示年份,u為隨機擾動項。

四、實證結果與分析

(一)描述性統計分析

面板模型能夠有效處理數據量大的樣本,全樣本中的國家數量比年份的數量多,即N>T,因此全樣本是短面板,表2是模型所有變量的描述性統計分析。中國對外直接投資規模(ofdi)最小值為3,最大值為15.43,均值為9.531,說明我國企業對外直接投資分布差異較大。營商環境總體情況(db)最小值為28.13,最大值為87.2,均值為61.074,說明東道國營商環境差異較大,總體來說營商環境一般,這也部分說明我國企業對外直接投資規模與東道國營商環境有很大關系。

(二)全樣本回歸結果分析

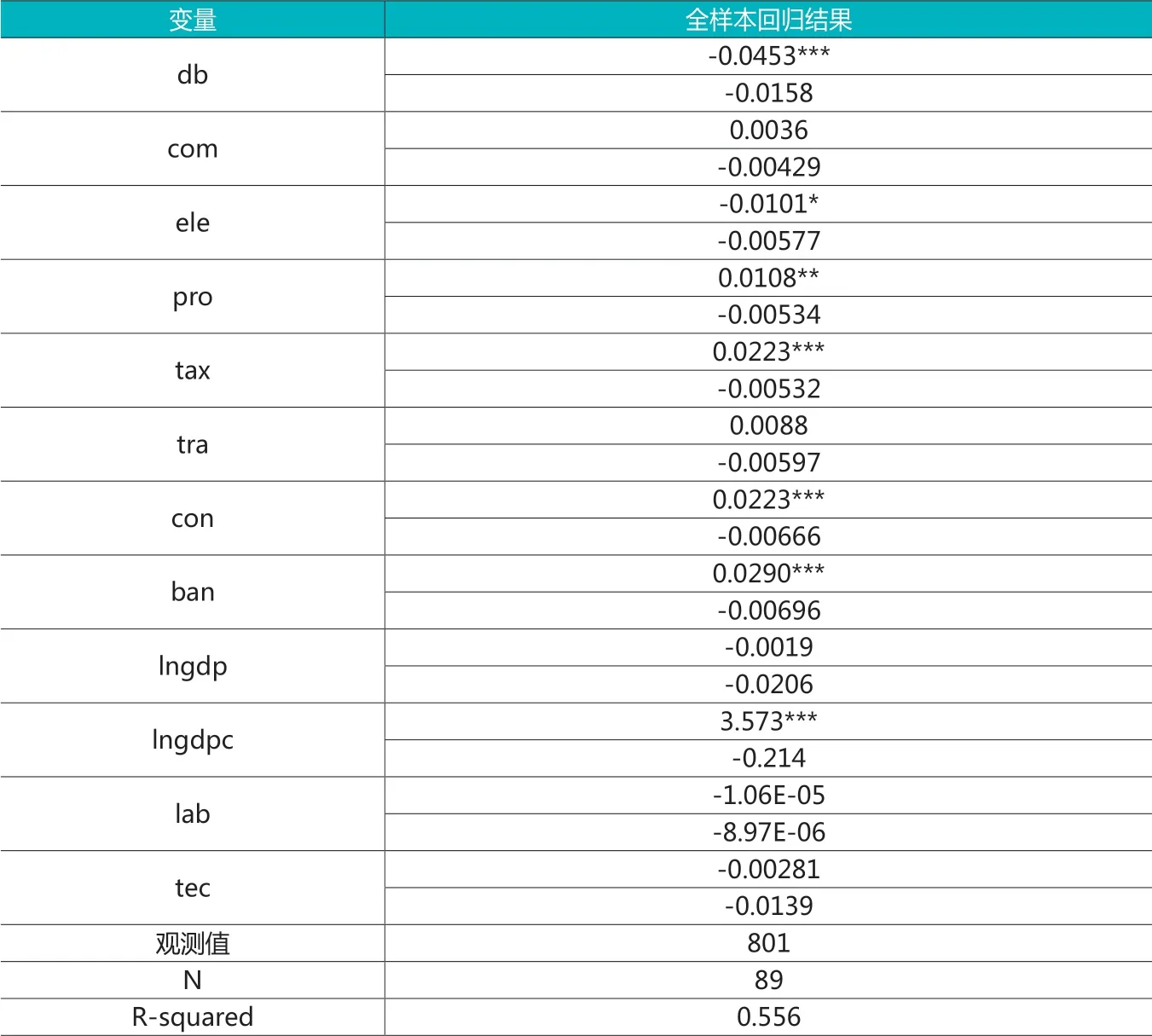

本文采用stata對選取短面板進行數據處理,通過F檢驗驗證模型是否存在個體效應,F檢驗顯著性P值顯示為0.000,拒絕原假設,說明模型存在個體效應。通過hausman檢驗,顯著性P值顯示為0.000,拒絕原假設,說明模型具有時間效應,因此選用固定效應模型作為本文的實證模型。固定效應模型的回歸結果如表3所示,解釋變量有5個子類指標顯著,分別為獲得電力(ele)、登記財產(pro)、納稅(tax)、執行合同(con)、辦理破產(ban)。

營商環境總體情況(db)回歸系數為-0.0453,表明營商環境總體情況與中國OFDI在1%的水平下顯著負相關。與預期結果不同的原因可能是中國對“一帶一路”沿線國家進行投資主要是基于當地豐富的自然資源,東道國的營商環境總體情況越不理想,對中國企業進入東道國的門檻越低,越容易獲得資源,也有可能是由于營商環境便利,企業之間的競爭更為激烈,對部分不具有成熟技術和管理經驗的中國企業難以立足。

獲得電力( e l e ) 回歸系數為-0.0101,表明獲得電力在10%的水平下與中國OFDI顯著負相關。東道國獲得電力反映企業在東道國開展商業活動獲得電力供應的難易程度,獲得電力越難,越容易吸引中國企業到東道國投資。登記財產(pro)回歸系數為0.0108,表明登記財產與中國OFDI在5%的水平下顯著正相關。登記財產涵蓋了企業在東道國進行相關資產活動所花費的時間成本和繳納費用,以及進行財產登記所需的法定程序。納稅(tax)和執行合同(con)的回歸系數均為0.0223,表明納稅和執行合同在1%的水平下與中國OFDI顯著正相關。東道國優化納稅相關規定,能夠吸引中國企業到東道國投資。東道國有完善的合同機制,能夠快速有效地處理事端,有利于企業后續經營活動。辦理破產(ban)回歸系數為0.029,表明辦理破產在1%水平下與中國OFDI顯著正相關。

“一帶一路”沿線國家的經濟規模(lngdp)、勞動力成本(lab)和科技水平(tec)對中國OFDI影響不顯著,中國經濟規模(lngdpc)在1%的水平下與中國OFDI顯著正相關。

表3 全樣本固定效應模型回歸結果

(三)分樣本回歸結果分析

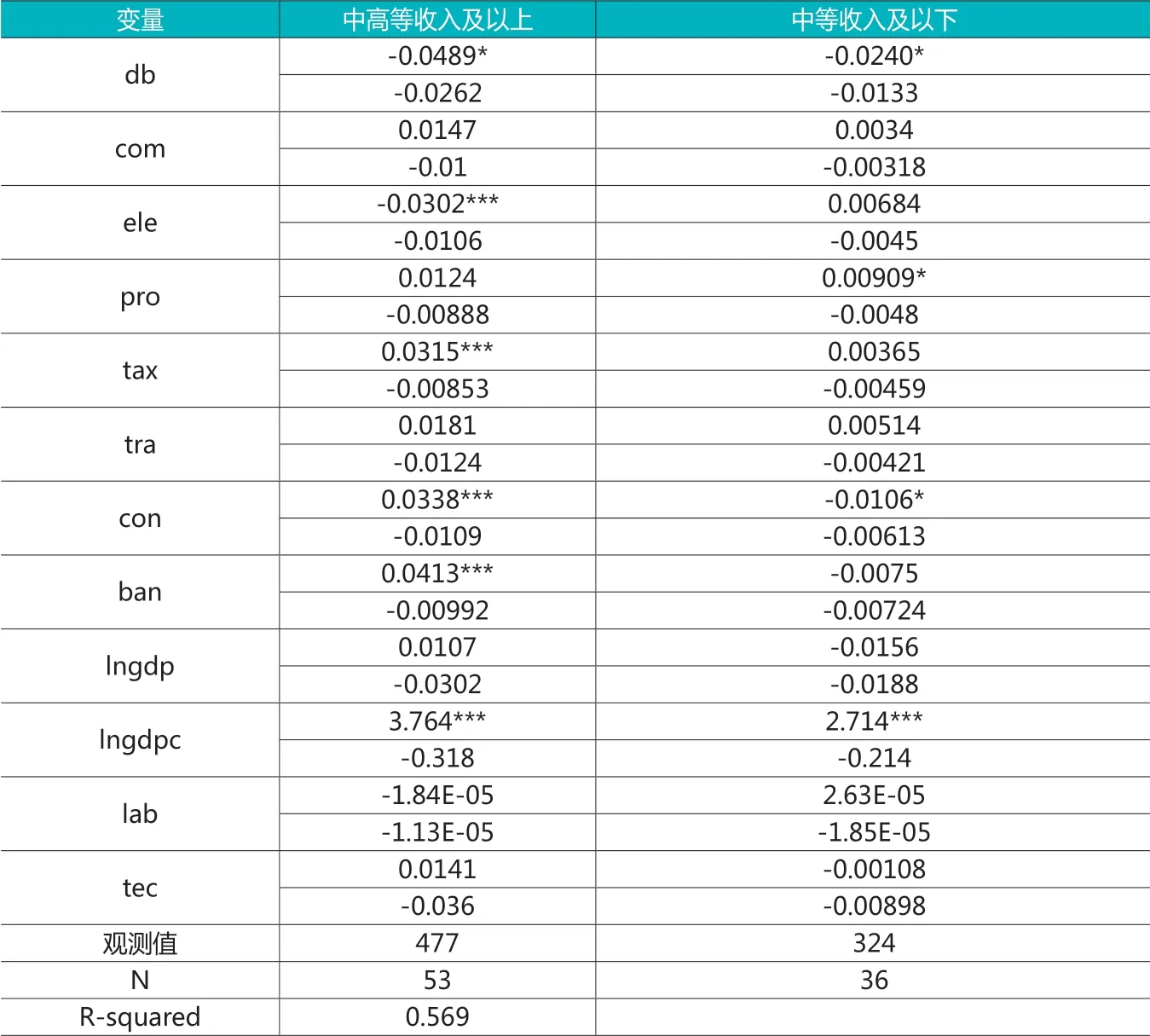

“一帶一路”沿線國家的經濟、文化和政治等方面均存在差異,影響中國 OFDI 的因素也不同。本文根據世界銀行對國家收入的分類,將高收入和中高等收入分到一組,命名為中高等收入及以上組,將中等收入、中低收入和低收入列入另一組,命名為中等收入及以下組。中高等收入及以上組有53個國家,占全樣本國家的59.6%,中等收入及以下組有36個國家,占全樣本國家的40.4%。將兩組分樣本數據通過hausman檢驗,中高等收入及以上組的顯著性P值顯示為0.000,拒絕原假設,有個體效應,因此該組分樣本選擇固定效應模型;而中等收入及以下組的F值顯示為0.000,P值為0.0584,因此該組分樣本采取隨機效應模型,表4為分樣本的回歸分析結果。

兩組分樣本的東道國營商環境總體情況均在10%的水平下與中國OFDI顯著負相關,而中高等收入及以上組的回歸系數絕對值大于中等收入及以下組,說明營商環境對中國對中高等收入及以上組的國家投資影響更大。中高等收入及以上組獲得電力(ele)與全樣本回歸結果相比,具有更顯著的負相關關系,而對中等收入及以下組影響不顯著,表明東道國獲得電力對中國對中高等收入及以上組的國家投資影響更大。兩組分樣本中登記財產(pro)與中國OFDI有正向影響,但全樣本顯著性水平更高。中高等收入及以上組樣本中納稅(tax)、執行合同(con)、辦理破產(ban)與全樣本的顯著性水平相同,均與中國OFDI正相關,但分樣本的回歸系數大于全樣本。中等收入及以下組樣本執行合同在10%的顯著水平下與中國OFDI負相關,與全樣本執行合同的影響作用相反。發達國家納稅、執行合同、辦理破產的相關法律以及流程所花費的成本、時間一般優于發展中國家,東道國相關機制的完善促進中國OFDI。兩組分樣本中國經濟規模(lngdpc)都在1%的顯著性水平下與中國OFDI 有顯著正相關關系,其他控制變量都與全樣本中相似,對中國OFDI影響不顯著。

五、結論與建議

本文基于世界銀行營商環境總體情況及其7項子類指標數據,研究“一帶一路”沿線國家營商環境對中國OFDI的影響。選取2012-2020年中國OFDI數據,采用固定效應模型研究東道國營商環境總體情況和子類指標對中國OFDI的影響,通過將“一帶一路”沿線國家分為中高等收入及以上和中等收入及以下兩組,得到兩組分樣本的回歸結果,具體結論如下:(1)“一帶一路”沿線國家營商環境總體情況與中國OFDI顯著負相關。獲得電力在10%的水平下與中國OFDI顯著負相關,登記財產與中國OFDI在5%的水平下顯著正相關,納稅和執行合同在1%的水平下與中國OFDI顯著正相關,辦理破產在1%水平下與中國OFDI顯著正相關。(2)分樣本中,中高等收入及以上組東道國營商環境總體情況、獲得電力均與中國OFDI負相關,且回歸系數絕對值比全樣本大。納稅、執行合同、辦理破產三個指標均與中國OFDI正相關。

表4 分樣本回歸結果

基于上述研究結論,本文分別從政府和企業層面提出如下建議:

政府層面:(1)政府應與“一帶一路”沿線國家共建雙邊貿易平臺,定時公布沿線東道國營商環境報告,適時調整雙邊協定并制定相關機制。與東道國建設雙邊貿易平臺,方便國家之間的貿易來往,即時溝通商業活動的進程。政府應加強與東道國建立合作對話機制,積極完善東道國營商環境每項指標的具體數據,發布對企業有實質性幫助的“一帶一路”沿線國家營商環境報告。政府應加強對中國OFDI監管,規范企業在東道國的投資行為,建立“一帶一路”的國際爭端解決機制,以利于項目的快速推進。(2)“一帶一路”沿線國家硬件設施和制度環境均存在差異,企業僅依靠營商環境數據難以讓企業做出正確的決策,政府應及時更新東道國信息系統。同時,政府應加強與“一帶一路”國家文化交流,以利于我國企業更快地迎合當地市場需求。

企業層面:(1)企業需明確自身目標,結合企業經營狀況,量身定制適合企業自身發展的投資戰略。“一帶一路”沿線國家營商環境總體情況參差不齊,企業在對東道國相關信息沒有清晰認識的情況下進行投資,項目投資風險極高,不利于投資項目開展。因此企業可以設立專門收集東道國信息的部門,充分全面了解東道國關于外商投資的政策和法律。(2)企業建立完善的管理機制,以提高自身核心競爭力。雖然政府對投資“一帶一路”沿線國家的企業給予一定的政策幫扶,但是企業不能單純依仗著政府扶持,應加強培育自身核心競爭力以在東道國占有一席之地。為促進企業在東道國長遠地發展,需要適當地調整內部管理機制以契合東道國營商環境,同時狠抓落實,總結經營問題,檢討自身的不足,并進行修正。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

光學精密工程(2016年6期)2016-11-07 09:07:19