關于結構性貨幣政策工具最優規模的實證分析

2022-06-21 05:19:19董龍訓霍成義孫健

金融發展研究 2022年5期

董龍訓 霍成義 孫健

摘? ?要:近年來,針對宏觀經濟運行中面臨的結構性問題,中國人民銀行不斷創新豐富結構性貨幣政策工具,取得良好的政策效果。以結構性貨幣政策工具為研究對象,通過構建理論模型,探討了結構性貨幣政策工具的最優區間,并基于山東省100家地方法人銀行7個季度的數據,利用面板門檻模型,實證研究了支小再貸款與普惠小微貸款的關系,測算了支小再貸款的最優門檻值。研究結果發現,支小再貸款實現了預期的政策目標,促進了普惠小微貸款的增長,但支小再貸款的作用也有臨界值,存在最優的結構性貨幣政策工具規模區間。基于此,建議根據普惠小微企業、“三農”等市場主體發展情況,提供相匹配的結構性貨幣政策工具支持,有效平衡好穩總量和調結構的功能,適時調整再貸款、再貼現等結構性貨幣政策工具的利率水平,進一步完善結構性貨幣政策工具的配套政策措施。

關鍵詞:結構性貨幣政策工具;面板門檻模型;中小銀行;普惠小微貸款

中圖分類號:F820.1? 文獻標識碼:B? 文章編號:1674-2265(2022)05-0022-08

DOI:10.19647/j.cnki.37-1462/f.2022.05.003

一、引言

近年來,我國充分發揮貨幣政策工具的總量和結構功能,創設了定向降準、定向中期借貸便利、扶貧再貸款、抵押補充貸款、民營企業債券融資支持工具等政策工具,增加支農支小再貸款和再貼現額度,加大對普惠金融等重點領域、薄弱環節的金融支持,在支持經濟結構調整和高質量發展方面發揮了積極作用。如2020年面對新冠肺炎疫情沖擊,中國人民銀行先后出臺3000億元、5000億元、1萬億元的再貸款再貼現政策,支持疫情防控、復工復產、“三農”領域、小微企業和民營企業,為統籌推進新冠肺炎疫情防控和經濟社會發展提供了有力支撐。2021年,人民銀行進一步強化結構性貨幣政策工具的功能,先后增加5000億元再貸款額度,創設碳減排支持工具和支持煤炭清潔高效利用專項再貸款,加大對清潔能源、節能環保和綠色發展等領域的支持力度。

從山東省情況看,結構性貨幣政策工具在引導金融機構加大小微企業信貸投放、提升金融服務質量、支持穩企業保就業方面取得了明顯成效。2020年,山東省金融機構運用三批次共1.8萬億元再貸款再貼現政策發放優惠利率貸款1930億元,支持各類市場主體16.2萬戶。兩項直達實體經濟貨幣政策工具取得積極成效,截至2021年末,向符合條件的地方法人銀行累計提供激勵資金307億元,直接帶動地方法人銀行為12萬戶企業延期本金1520億元,為46萬戶企業發放符合報銷條件的普惠小微信用貸款781億元。

結構性貨幣政策工具作為我國貨幣政策的重要創新,取得了積極的成效,未來在結構性貨幣政策工具的操作和實施上仍有一定的空間和潛力。但是,結構性貨幣政策工具未來實施的邊界以及最優規模即應當在多大程度上發揮好結構性調整功能,依然是當前理論和實踐中面臨的重要問題。本文試圖以山東省支小再貸款等結構性貨幣政策的實踐操作為例,從理論上探討結構性貨幣政策工具的最優規模以及需要的產業政策、財政政策等配套條件,并實證分析全省結構性貨幣政策工具的最優規模和臨界值,進一步拓展對把握好結構性貨幣政策工具的“度”領域的研究,從而為繼續實施好結構性貨幣政策提供決策參考。

二、文獻綜述

目前,圍繞結構性貨幣政策工具的功能和效果,國內外學者開展了一系列探討和研究。2008年國際金融危機后,為應對常規貨幣政策遇到的零利率下限和傳導渠道受阻等問題,發達經濟體創新推出了一系列結構性貨幣政策工具,如美聯儲的定期證券借貸便利(TSLF)和定期資產支持證券借貸便利(TALF)、歐洲中央銀行的定向長期再融資操作計劃(TLTRO)、日本中央銀行的貸款支持計劃(LSP)。從實施效果看,大部分研究表明結構性貨幣政策工具對實體經濟起到了積極的影響。如Benetton和Fantino(2018)[1]、Laine(2019)[2]、Andreeva和García-Posada(2019)[3]研究發現,歐洲中央銀行的定向長期再融資操作計劃增加了銀行對非金融企業的貸款,降低了貸款發放標準,對風險較低、規模較小的企業貸款利率影響更顯著。

從我國情況看,中國人民銀行長期以來就有實施結構性貨幣政策工具的成功實踐。隨著我國經濟進入高質量發展階段,更加注重深化供給側結構性改革,中國人民銀行也更加注重發揮好貨幣政策工具的總量和結構功能,著力加大對重點領域和薄弱環節的金融支持。圍繞如何發揮好結構性貨幣政策工具的功能,國內學者也開展了一系列研究和探索。彭俞超和方意(2016)[4]研究了四種結構性貨幣政策工具的影響,發現結構性貨幣政策工具能夠在一定程度上調整信貸結構并促進產業結構優化。馮明和伍戈(2018)[5]研究發現,定向降準新釋放的可貸資金有一部分流向了定向部門。王遙等(2019)[7]認為,定向降準、綠色票據貼現、再貸款等政策工具均是有效的綠色信貸激勵政策,能夠提高綠色信貸投放,不會對總產出、總就業造成顯著負面影響。

雖然目前國內外學者對結構性貨幣政策的實施效果等開展了一系列的研究,但是關于結構性貨幣政策工具的最優規模的研究還較少。結構性貨幣政策雖然可以在緩解部分行業融資約束上發揮積極作用,但是過量使用也會對貨幣政策總量產生影響,影響貨幣政策的實施效果。因此,如何確定結構性貨幣政策的最優規模,使其既能對中小企業、“三農”、綠色發展等經濟發展重點領域提供有效支持,也能保持貨幣政策總量穩定,實現物價穩定并促進經濟增長,是當前結構性貨幣政策研究亟待解決和突破的重點問題。

三、結構性貨幣政策工具最優規模的理論分析

從經濟理論上講,加大對“三農”、小微企業、科技創新、綠色發展等領域的金融支持,根源在于上述領域存在正外部性,在現有市場條件下,對這些領域的金融支持低于將外部性納入考慮后的市場均衡水平。因此,需要通過中央銀行提供低成本的資金支持,實現全社會的最優均衡水平。從當前貨幣政策工具傳導看,中央銀行主要通過向金融機構提供優惠資金,進而激勵金融機構增加重點領域和薄弱環節的信貸投放,傳導的關鍵在于能否有效調動金融機構增加特定領域信貸投放的積極性,這其中也涉及與監管政策、財政政策的協同配合。為了便于理論分析,本文借鑒馮明和伍戈(2018)[5]、彭俞超和方意(2016)[4]和何劍等(2020)[6]的研究,構建了理論模型框架,進而對中央銀行結構性貨幣政策工具的最優規模進行分析。34D3C4BB-A40D-4DEF-8423-933B2AE59DBD

(一)信貸市場的基本模型

1. 信貸市場總需求。信貸市場的總需求是所有企業信貸需求的和。假設信貸市場上所有企業是同質的,本文先對單家企業的信貸需求進行推導,在此基礎上獲得信貸市場的總需求。

(1)單家企業的信貸需求。假設企業生產函數如下:

其中,[Y]為企業的產出;[A]代表企業的生產技術水平,[p]為企業生產經營過程中的創新風險,且[A>0],企業生產技術水平與企業創新風險存在正相關關系,即[?A?p>0];[K]為企業生產投入的資本,假設企業融資全部來源于信貸市場,企業投入資本全部來源于貸款融資;[L]為企業員工數量;[α]、[β]分別代表企業勞動力和資本的產出彈性([0<α]、[β<1])。

生產成本方面,企業生產成本包括貸款融資成本和支付員工工資成本兩部分:

其中,[C]代表企業生產的全部成本,[r]為貸款利率,[K]為企業的資本投入,[w]為員工平均工資,[L]代表員工數量。

假設產品的價格為1,則企業利潤函數如下:

利潤最大化的一階條件為:

根據一階條件,可以推導出企業的貸款資金需求函數:

對貸款需求函數分別求一階條件和二階條件:

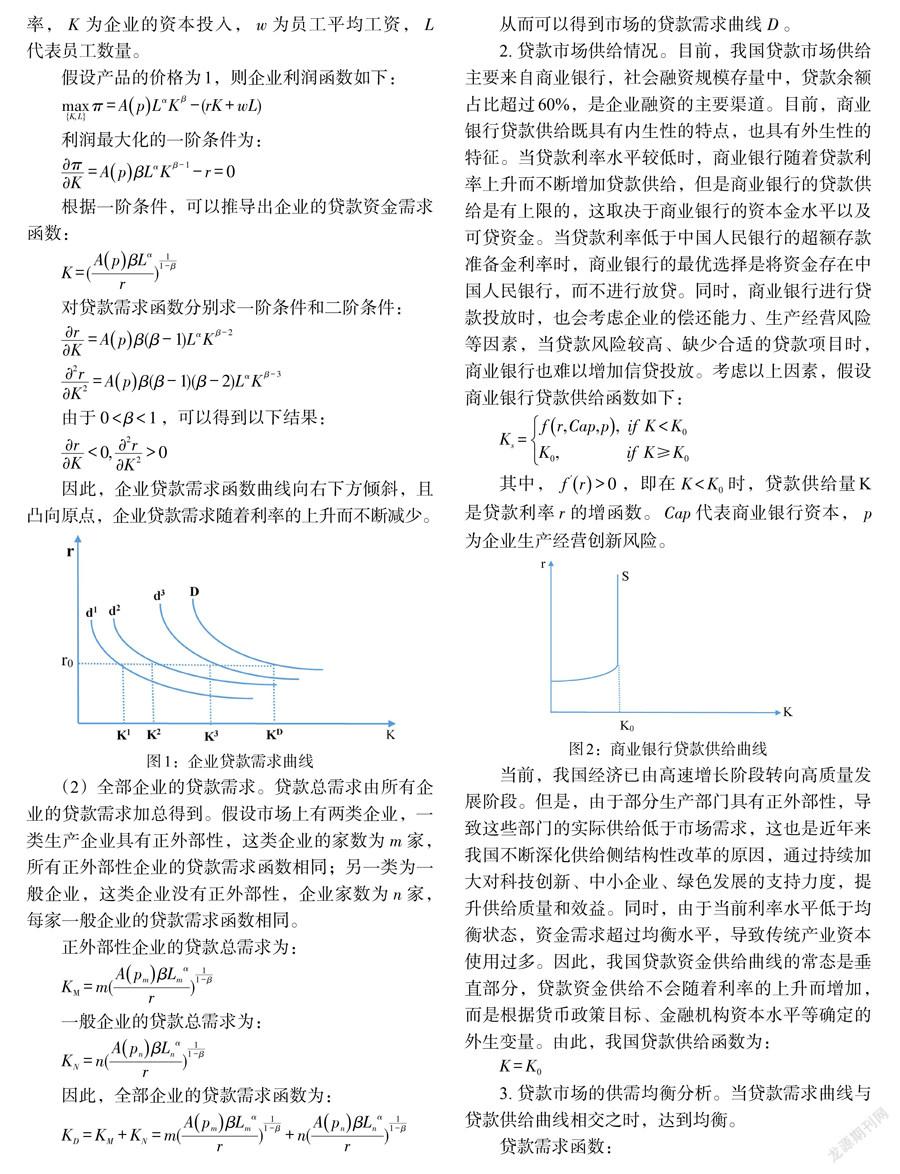

因此,企業貸款需求函數曲線向右下方傾斜,且凸向原點,企業貸款需求隨著利率的上升而不斷減少。

(2)全部企業的貸款需求。貸款總需求由所有企業的貸款需求加總得到。假設市場上有兩類企業,一類生產企業具有正外部性,這類企業的家數為[m]家,所有正外部性企業的貸款需求函數相同;另一類為一般企業,這類企業沒有正外部性,企業家數為[n]家,每家一般企業的貸款需求函數相同。

2. 貸款市場供給情況。目前,我國貸款市場供給主要來自商業銀行,社會融資規模存量中,貸款余額占比超過60%,是企業融資的主要渠道。目前,商業銀行貸款供給既具有內生性的特點,也具有外生性的特征。當貸款利率水平較低時,商業銀行隨著貸款利率上升而不斷增加貸款供給,但是商業銀行的貸款供給是有上限的,這取決于商業銀行的資本金水平以及可貸資金。當貸款利率低于中國人民銀行的超額存款準備金利率時,商業銀行的最優選擇是將資金存在中國人民銀行,而不進行放貸。同時,商業銀行進行貸款投放時,也會考慮企業的償還能力、生產經營風險等因素,當貸款風險較高、缺少合適的貸款項目時,商業銀行也難以增加信貸投放。考慮以上因素,假設商業銀行貸款供給函數如下:

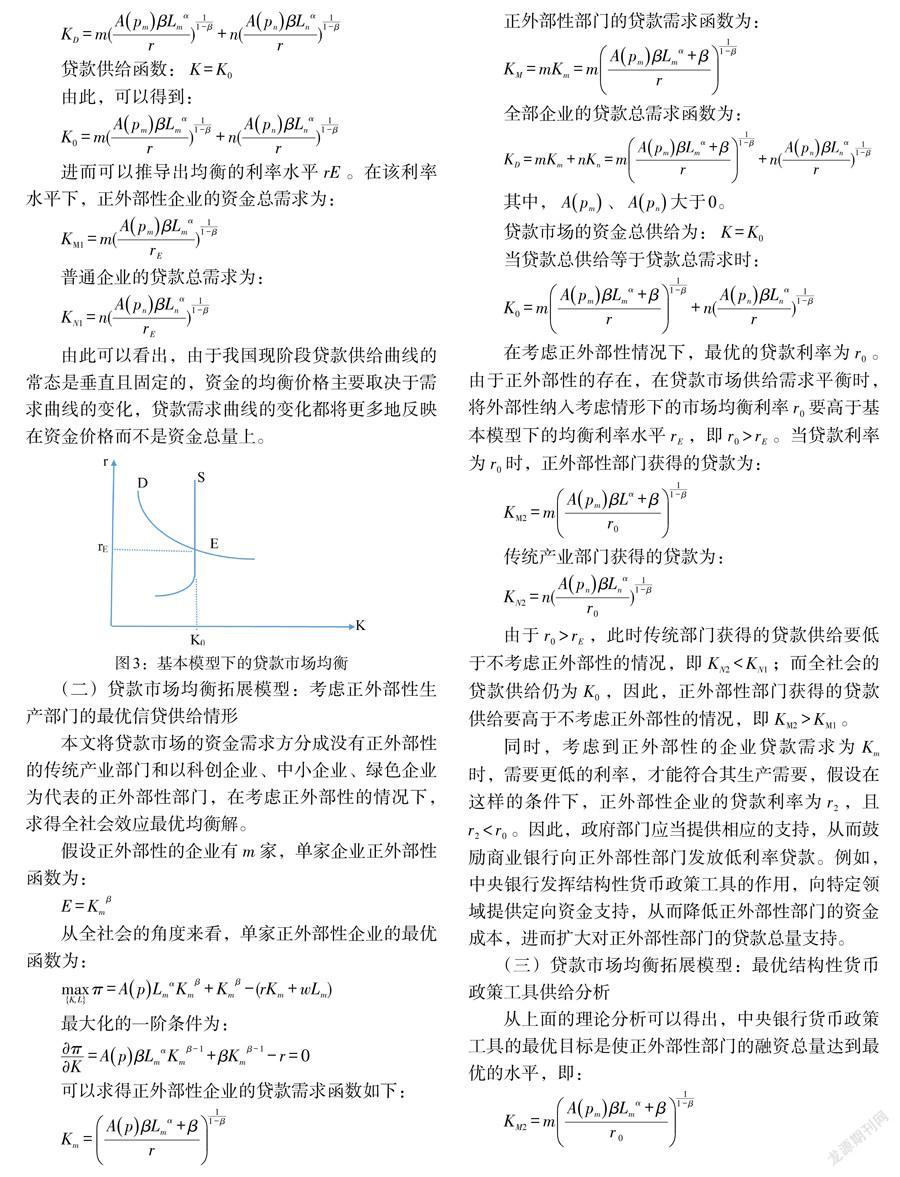

其中,[f′r>0],即在[K 當前,我國經濟已由高速增長階段轉向高質量發展階段。但是,由于部分生產部門具有正外部性,導致這些部門的實際供給低于市場需求,這也是近年來我國不斷深化供給側結構性改革的原因,通過持續加大對科技創新、中小企業、綠色發展的支持力度,提升供給質量和效益。同時,由于當前利率水平低于均衡狀態,資金需求超過均衡水平,導致傳統產業資本使用過多。因此,我國貸款資金供給曲線的常態是垂直部分,貸款資金供給不會隨著利率的上升而增加,而是根據貨幣政策目標、金融機構資本水平等確定的外生變量。由此,我國貸款供給函數為: 由此可以看出,由于我國現階段貸款供給曲線的常態是垂直且固定的,資金的均衡價格主要取決于需求曲線的變化,貸款需求曲線的變化都將更多地反映在資金價格而不是資金總量上。 (二)貸款市場均衡拓展模型:考慮正外部性生產部門的最優信貸供給情形 本文將貸款市場的資金需求方分成沒有正外部性的傳統產業部門和以科創企業、中小企業、綠色企業為代表的正外部性部門,在考慮正外部性的情況下,求得全社會效應最優均衡解。 在考慮正外部性情況下,最優的貸款利率為[r0]。由于正外部性的存在,在貸款市場供給需求平衡時,將外部性納入考慮情形下的市場均衡利率[r0]要高于基本模型下的均衡利率水平[rE],即[r0>rE]。當貸款利率為[r0]時,正外部性部門獲得的貸款為: 由于[r0>rE],此時傳統部門獲得的貸款供給要低于不考慮正外部性的情況,即[KN2 同時,考慮到正外部性的企業貸款需求為[Km]時,需要更低的利率,才能符合其生產需要,假設在這樣的條件下,正外部性企業的貸款利率為[r2],且[r2 (三)貸款市場均衡拓展模型:最優結構性貨幣政策工具供給分析 從上面的理論分析可以得出,中央銀行貨幣政策工具的最優目標是使正外部性部門的融資總量達到最優的水平,即: 為了實現這個目標,中央銀行需要增加對金融機構的低成本資金供應,如提供再貸款再貼現等,從而激勵金融機構加大對具有正外部性部門的資金供給。 為了進一步研究中央銀行貨幣政策的傳導機理,我們進一步將金融機構模型納入分析考慮。設商業銀行的貸款利率為r2,從中央銀行獲取資金的成本為[cY],獲得的中央銀行資金供給為[KY],自有資金成本為[c]。由于隨著貸款供給的增加,高風險客戶增多,風險成本上升,故假設風險成本為[σK2]。在這樣的背景下,為了確保金融機構從事這項業務具有商業可持續性,其利潤至少為0以上。假設商業銀行的利潤函數為: 從上述的公式可以看出,中央銀行最優結構性貨幣政策工具規模主要與銀行的資金成本、正外部性部門的最優貸款規模、正外部性部門的風險水平、中央銀行低成本的資金利率等因素有關。正外部性企業越多,正外部性部門所需的最優貸款規模[KM2]越大,相應地要求更多的結構性貨幣政策工具支持;再貸款利率越低,所需要的最優結構性貨幣政策支持工具規模越小。34D3C4BB-A40D-4DEF-8423-933B2AE59DBD (四)主要結論 從模型分析可以得出兩點結論: 結論1:最優結構性貨幣政策工具規模與正外部性企業的貸款融資水平有關,正外部性企業越多,需求量越大。 結論2:最優結構性貨幣政策工具規模與貨幣政策工具利率有關,結構性貨幣政策工具利率越低,最優的結構性貨幣政策工具規模越小。 四、計量模型設定及相關說明 (一)研究對象和內容 目前實踐中,再貸款是我國結構性貨幣政策工具的重要組成部分。本文以支小再貸款作為主要解釋變量,實證分析結構性貨幣政策工具的最優規模。被解釋變量方面,本文以銀行普惠小微貸款余額作為被解釋變量,研究結構性貨幣政策工具對普惠小微貸款余額增長的影響。結合政策目標,預期結構性貨幣政策的正面效應主要包括:一是支小再貸款能夠有效促進普惠小微貸款投放;二是當支小再貸款規模超過一定的臨界值時,支小再貸款的增加無法有效促進普惠小微貸款的投放。 (二)計量模型設計 1. 固定效應模型。本文基于固定效應模型估計支小再貸款對普惠小微貸款的線性影響,具體模型如下: [microloanit=β0+β1rgdpit+β2depositit+β3nonloanit+β4govit+β5ratemicroit+β6rpbcit+β7ratedepit+β8pbc2it+μit+εit] (1) 其中,[microloanit]為普惠小微貸款余額,[rgdpit]為經濟增速,[depositit]為人民幣存款余額,[nonloanit]為不良貸款率,[govit]為地方政府是否設立普惠小微貸款獎補政策,[ratemicroit]為普惠小微貸款利率,[rpbcit]為1年期再貸款利率,[ratedepit]為金融機構平均存款利率,[pbc2it]為支小再貸款余額。[μit]為個體效應,[εit]為隨機誤差項。 2. 面板門檻模型。考慮到支小再貸款與普惠小微貸款間的復雜關系,將支小再貸款余額與普惠小微貸款余額的比值作為門檻變量,構建雙重門檻模型,探討在不同的再貸款占比下,支小再貸款對普惠小微貸款的具體作用規律。為了測算結構性貨幣政策工具潛在的最優規模,本文利用Hansen(1999)[8]提出的面板數據門限回歸模型,構建雙重門檻模型,設定公式如下: [microloanit=β0+β1rgdpit+β2depositit+β3nonloanit+β4govit+β5ratemicroit+β6rpbcit+β7ratedepit+β8pbc2it×I(percentit≤r1)+β9pbc2it×I(r1 (2) 其中,[percentit]為支小再貸款余額占普惠小微貸款余額的比例,[r1、r2]為待估計的門檻值,[I?]為示性函數,擾動項[εit]為獨立同分布的隨機誤差項。被解釋變量為普惠小微貸款余額,解釋變量[xit]為外生變量,主要包括支小再貸款余額([pbc2it])、支小再貸款利率([rpbcit])以及控制變量。控制變量主要包括當地經濟增速([rgdpit])、存款余額([depositit])、不良貸款率([nonloanit])、普惠小微貸款利率([ratemicroit])、政府普惠小微配套獎補政策([govit])。 (三)數據說明 結合支小再貸款的發放對象,本文選取了城商行、農商行、村鎮銀行作為研究對象。樣本數據為2020年第一季度—2021年第三季度山東省14家城商行、110家農商行和124家村鎮銀行的數據。剔除未使用再貸款的銀行,最終得到100家地方法人銀行7個季度的樣本數據。選取的指標包括普惠小微貸款余額、經濟增速、人民幣存款余額、不良貸款率、地方政府是否設立普惠小微貸款獎補政策、普惠小微貸款利率、一年期再貸款利率、金融機構平均存款利率、使用支小再貸款余額等變量。另外,選取支小再貸款余額占普惠小微貸款余額的比重作為門檻變量。 五、實證分析 (一)固定效應模型結果分析 考慮到各銀行機構的差異,選用固定效應模型進行計量回歸,結果見表1。模型1考察了支小再貸款與普惠小微貸款的關系,結果發現支小再貸款在1%的水平上呈現正效應,說明支小再貸款的發放有力促進了普惠小微貸款的投放。這也與支小再貸款的政策初衷一致,支小再貸款余額每增加1億元,將促使普惠小微貸款余額增加0.24億元。當地經濟增速指標的估計系數在1%的水平下顯著為正,說明當地經濟增長狀況對普惠小微貸款的增長有著顯著影響,當地經濟發展越快,普惠小微貸款增長也越快。人民幣存款余額指標的估計系數為正,且在1%的水平下顯著,說明存款增長越快,金融機構普惠小微貸款增長越多,人民幣存款余額每增加1億元,將促使普惠小微貸款余額增加0.17億元。 模型2、3、4在依次加入地方政府獎補政策指標、金融機構平均存款利率、一年期再貸款利率后,考察了支小再貸款對普惠小微貸款余額的影響。結果發現,支小再貸款依然對普惠小微貸款余額有著顯著影響。在模型2中,獎補政策指標的估計系數為正,表明政府獎補政策有利于促進對普惠小微企業的信貸投放,但是該估計系數不顯著,可能與當前獎補政策的力度不夠大等因素有關。在模型3中,存款利率指標的估計系數為1.102,表明伴隨著存款利率的上升,普惠小微貸款余額也將有所上升;但是該指標估計系數在10%的水平下不顯著,說明存款利率對普惠小微貸款增長影響有限。在模型4中,一年期再貸款利率的估計系數為負,表明再貸款利率越低,越有利于普惠小微貸款的投放,再貸款利率每下降0.1個點,將促進普惠小微貸款增長0.1億元。在模型5中,進一步將普惠小微貸款利率作為控制變量,考察了支小再貸款對普惠小微貸款余額的影響,結果發現,支小再貸款依然對普惠小微貸款余額有著顯著影響。普惠小微貸款利率的估計系數為負,說明伴隨著普惠小微貸款利率的下降,普惠小微貸款余額將有所增加。34D3C4BB-A40D-4DEF-8423-933B2AE59DBD (二)面板門檻模型結果分析 本文以支小再貸款余額與普惠小微貸款余額的比值作為門檻變量,通過雙重門檻檢驗,得出兩個門檻值分別為0.285、0.8373,具體結果見表2。另外,門檻變量似然比函數見圖4,LR統計量為0時門檻變量的取值即為門檻參數的估計值。 由面板門檻模型回歸結果(見表3)可知,當地經濟增速、人民幣存款余額、使用支小再貸款余額對普惠小微貸款余額仍有明顯的促進效應。當地經濟增速每上升1個百分點,將促使普惠小微貸款余額上升0.0744億元;人民幣存款余額每增加1億元,將促使普惠小微貸款余額上升0.1429億元。就門檻效應而言,支小再貸款對普惠小微貸款的作用表現出非線性影響。具體而言,在較低的支小再貸款占比下(支小再貸款余額占普惠小微貸款余額的比重小于等于第一門檻值0.285),使用支小再貸款對普惠小微貸款有正向促進效應,支小再貸款余額每增加1億元,將有效促使普惠小微貸款余額上漲1.19億元。隨著支小再貸款占比提高(支小再貸款余額占普惠小微貸款余額的比重處于第一門檻值0.285至第二門檻值0.8373之間),使用支小再貸款對普惠小微貸款雖仍有正向促進效應,但此時該效應減弱至前期的43%,支小再貸款余額每增加1億元,僅促使普惠小微貸款余額上漲0.51億元。若支小再貸款占比繼續提高,該正向促進效應則不顯著。 六、主要結論和政策建議 (一)主要結論 本文通過構建理論模型,探討了結構性貨幣政策工具的最優區間,并基于山東省100家地方法人銀行7個季度的數據,利用固定效應模型和面板門檻模型,實證研究了支小再貸款與普惠小微貸款的關系,測算了支小再貸款的最優門檻值。研究發現,支小再貸款實現了預期的政策目標,促進了普惠小微貸款的增長;但是,支小再貸款的作用也有臨界值,當支小再貸款規模低于該行普惠小微貸款的三成時,支小再貸款的增加能夠有效促進普惠小微貸款余額增長,1億元支小再貸款能夠拉動1.2億元的普惠小微貸款增長;而當支小再貸款規模占該行普惠小微貸款的29%到83%時,1億元支小再貸款僅能拉動0.5億元普惠小微貸款投放;當支小再貸款規模超過該家銀行普惠小微貸款余額的83%時,再增加支小再貸款額度,對普惠小微貸款投放的影響將十分有限。因此,在當前再貸款利率水平下,理論上最優的支小再貸款規模應當以普惠小微貸款的三成為宜。此外,降低再貸款利率,推動降低金融機構存款利率水平,均有助于擴大普惠小微貸款投放。 (二)政策建議 一是根據普惠小微企業、涉農主體等市場主體的發展情況,提供相匹配的結構性貨幣政策工具支持。實證表明,有中國特色的結構性貨幣政策工具是行之有效的,能夠有效實現政策目標,且具有較強的牽引和帶動作用。目前,我國經濟進入高質量發展階段,科技創新、綠色發展、中小企業等領域是未來經濟發展的重點,結構性貨幣政策大有空間,建議適當加大結構性貨幣政策工具支持力度,發揮支小再貸款、普惠小微貸款支持工具、碳減排支持工具、支持煤炭清潔高效利用專項再貸款等作用,更好地支持經濟高質量發展。 二是穩步增加結構性貨幣政策工具,把握好時度效,有效平衡好穩總量和調結構的功能。實證結果表明,當結構性貨幣政策工具超過一定規模時,對結構性資金的邊際引導作用顯著下降。因此,建議根據政策實施效果,穩步擴大結構性貨幣政策工具規模。同時,綜合考量結構性貨幣政策工具的總量效應,與其他貨幣政策總量工具、流動性工具做到協調配合,平衡好結構性目標和總量目標的關系。 三是適時調整再貸款、再貼現等結構性貨幣政策工具的資金價格,保證結構性貨幣政策工具的順利實施。研究表明,結構性貨幣政策工具的資金價格與商業銀行市場融資成本的利差,是影響結構性貨幣政策工具效果的重要因素。因此,建議根據市場資金變化情況,適時調整優化結構性貨幣政策工具的資金價格,如探索建立再貸款利率與LPR、MLF等利率掛鉤的動態調整機制,激勵金融機構使用結構性貨幣政策工具,實現政策效果的最大化。 四是建議優化結構性貨幣政策工具的配套政策措施。強化貨幣政策與財政政策、產業政策、監管政策等的協調聯動,完善政府激勵配套措施,形成政策傳導的合力。一方面,針對普惠小微、科技創新、綠色發展等領域,建議地方政府在推動信息共享、銀企對接等方面發力,降低銀企信息不對稱水平,降低商業銀行客戶挖掘成本。在財政貼息、融資擔保等方面出臺相應的配套政策,共同形成政策合力。另一方面,優化完善監管激勵政策,促進銀行形成內在激勵約束機制,暢通結構性貨幣政策傳導渠道,確保基層客戶經理“敢貸愿貸會貸”,打通政策傳導的最后一公里。 參考文獻: [1]Benetton M,D Fantino. 2018. Competition and the Pass-Through of Unconventional Monetary Policy:Evidence from TLTROs [R].Banca d' Italia Working Paper, No.1187. [2]Laine O M. 2019. The Effect of TLTRO-Ⅱ on Bank Lending [R].Bank of Finland Research Discussion Paper,No.7. [3]Andreeva D,M García-Posada. 2019. The Impact of the ECB's Targeted Long-Term Refinancing Operations on Banks' Lending Policies:the Role of Competition[R]. Banco de Espana Working Paper,No.1903. [4]彭俞超,方意.結構性貨幣政策、產業結構升級與經濟穩定 [J].經濟研究,2016,51(07).34D3C4BB-A40D-4DEF-8423-933B2AE59DBD [5]馮明,伍戈.定向降準政策的結構性效果研究——基于兩部門異質性商業銀行模型的理論分析[J].財貿經濟,2018,(12). [6]何劍,祝林,鄭智勇.結構性貨幣政策與金融機構風險——基于TVP-VAR模型的實證研究 [J].金融發展研究,2020,(09). [7]王遙,潘冬陽,彭俞超,梁希.基于DSGE模型的綠色信貸激勵政策研究 [J].金融研究,2019,(1). [8]Hansen B. 1999. Threshold Effects in Non-dynamic Panels:Estimation [J].Testing and Inference. Journal of Econometrics,93. An Empiical Analysis on the Optimal Scale of Structural Mometary Policy Tools ——A Case Study of Support and Refinancing Loans for SMEs in Shandong Province Dong Longxun/Huo Chengyi/Sun Jian (PBC Jinan Branch,Jinan? ?250021,Shandong,China) Abstract:In recent years,in response to the structural problems faced in macroeconomic operation,PBOC has continuously innovated and enriched structural monetary policy tools,achieving good policy results. The optimal interval of structural monetary policy instruments is explored by constructing a theoretical model,using structural monetary policy instruments as the object of study. And based on the data of 100 local legal person banks in Shandong Province for 7 quarters,we empirically studied the relationship between the support small refinancing loans and the inclusive micro and small loans using the panel threshold model,and measured the optimal threshold value of support and refinancing loans for SMEs. The results of the study find that the micro-support refinancing has achieved the expected policy objectives and promoted the growth of inclusive micro and loans,but there is a critical value for the role of micro-support refinancing and there is an optimal size interval for structural monetary policy instruments. Based on this,it is recommended to provide matching structural monetary policy tools support according to the development of market players such as universal micro and small enterprises and agriculture,rural areas and farmers,effectively balance the functions of stabilizing the total amount and adjusting the structure,adjust the interest rate level of structural monetary policy tools such as refinancing and rediscounting in a timely manner, and further improve the supporting policy measures of structural monetary policy tools. Key Words:structural monetary policy tools,panel threshold model,Small and miolium-Sized banks,inclusive micro and small loans 收稿日期:2022-04-18? ? ? 修回日期:2022-04-29 作者簡介:董龍訓,供職于中國人民銀行濟南分行;霍成義,供職于中國人民銀行濟南分行;孫健,供職于中國人民銀行濟南分行。本文不代表作者所在單位意見。34D3C4BB-A40D-4DEF-8423-933B2AE59DBD