物流行業上市公司成長性評價實證研究

2022-06-21 02:09:52許波

內蒙古科技與經濟 2022年8期

許 波

(河源職業技術學院,廣東 河源 517000)

國家發改委的數據顯示,2020年物流運行穩定恢復,全國社會物流總額300.1萬億元,社會物流總費用與GDP的比率為14.7%,同2019年基本持平。從近五年國家發改委公布的數據可以看出,社會物流總費用與GDP的比重在不斷降低,我國物流行業的整體發展水平已有明顯的進步,但與世界先進水平相比仍存在一定的差距。物流行業上市公司是整個行業中的優秀代表,他們的發展水平代表了行業中的先進水平,因此研究物流行業上市公司的成長性就有非常重要的意義,有利于促進上市公司的成長,進而促進整個物流行業的發展。

企業成長性受到規模增長、持續競爭能力、成長潛力、盈利能力和運營管理能力等多方面因素的影響,研究企業成長性的影響因素可以幫助企業更好的認識其綜合實力和市場地位,幫助企業快速成長。目前,國內外學者普遍認為企業成長性是企業的規模擴張能力,對企業成長性的研究,大部分側重于實證研究,主要從財務角度選取成長性指標,也有部分學者從人力的角度進行了研究。王濤等(2019)分析了88家物流上市公司的競爭力影響因素,發現物流企業規模、人員配置及生產和服務能力是影響我國物流企業競爭力的關鍵因素[1]。朱雨路(2018)對30家物流上市公司進行了財務績效評價,研究影響物流公司財務績效的影響因素,從盈利能力、均衡發展和人員激勵等方面提出了一些建議[2]。谷文林等(2018)對創業板的153家上市公司進行了成長性分析,從創新能力、盈利能力等6個方面選取了17個指標,結果發現上市公司總體成長性有所提高,但行業差異性非常明顯[3]。王蕾等(2016)年分析了農業類上市公司的績效評價,發現盈利能力和償債能力是影響其績效的主要因素[4]。蔣輝等(2019)采用層次分析法對新創農業企業成長性績效進行了評價研究,發現創新能力非常重要,市場占有率、 新產品增長率、應收賬款周轉率和總資產增長率等因素對于新創農業企業成長性績效具有正向影響[5]。

1 研究設計與指標選取

1.1 因子分析

因子分析法適合進行多變量的降維分析,通過因子旋轉把錯綜復雜的變量簡化成幾個不相關的公因子,每個公因子代表一組相關性較高的變量,能反映初始變量的大部分信息,之后再進行因子得分計算,得出物流行業上市公司的各項公因子得分排名和綜合得分排名,整個簡化過程受主觀因素的影響較小。

1.2 成長性評價因子分析模型指標選取

在充分認識物流行業上市公司成長特點的基礎上,結合多名學者的研究,考慮上市公司的成長能力、盈利能力、運營能力和償債能力等方面,最終選取12個指標構建成長性評價指標體系,然后通過SPSS 22.0進行因子分析。所選指標如下:凈利潤同比增長率(X1)、營業總收入同比增長率(X2)、基本每股收益(X3)、每股凈資產(X4)、銷售凈利率(X5)、凈資產收益率(X6)、存貨周轉率(X7)、流動比率(X8)、速動比率(X9)、應收賬款周轉天數(X10)、產權比率(X11)、資產負債比率(X12)。

2 實證分析

2.1 數據來源與處理

筆者選擇的物流行業上市公司來自通達信2021年6月的倉儲物流板塊,研究數據來源于同花順的財務數據指標。為使數據更加客觀,減少偶然因素干擾,選擇2018年—2020年共3年的數據,再進行平均,并且去掉了被ST的上市公司及個別數據不全的上市公司,最后選取了41家上市企業,然后選擇SPSS 22.0進行標準化處理。

2.2 成長性評價因子分析

2.2.1 適用性檢驗。 在因子分析前,需對樣本數據進行KMO和Bartlett檢驗,從檢驗結果可以看出,KMO值為0.681,大于0.5,Bartlett球形檢驗顯著性為0,適合做因子分析。

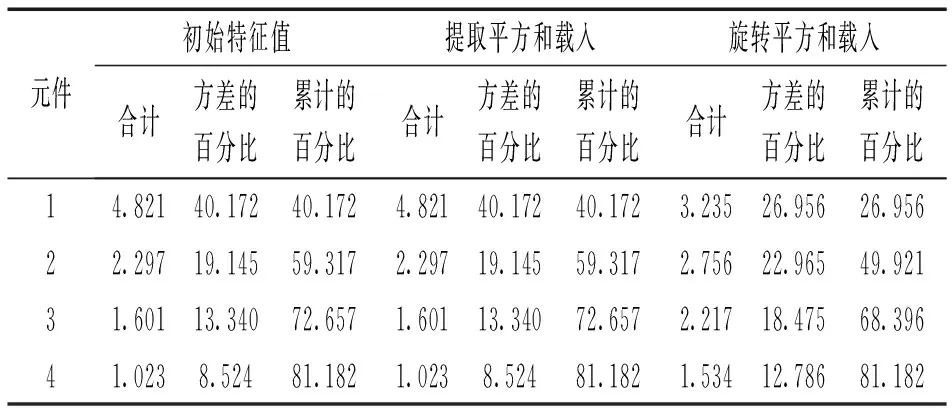

2.2.2 提取公因子。 利用SPSSS22.0對42家物流上市公司進行因子分析,12個因子降維為4個公因子,4個公因子的特征值均大于1,旋轉平方和累計為81.182%,表明這4個公因子能很好地解釋初始12個因子的信息,相對準確地反映物流行業上市公司的成長性能力。

表1 前四個因子的方差貢獻

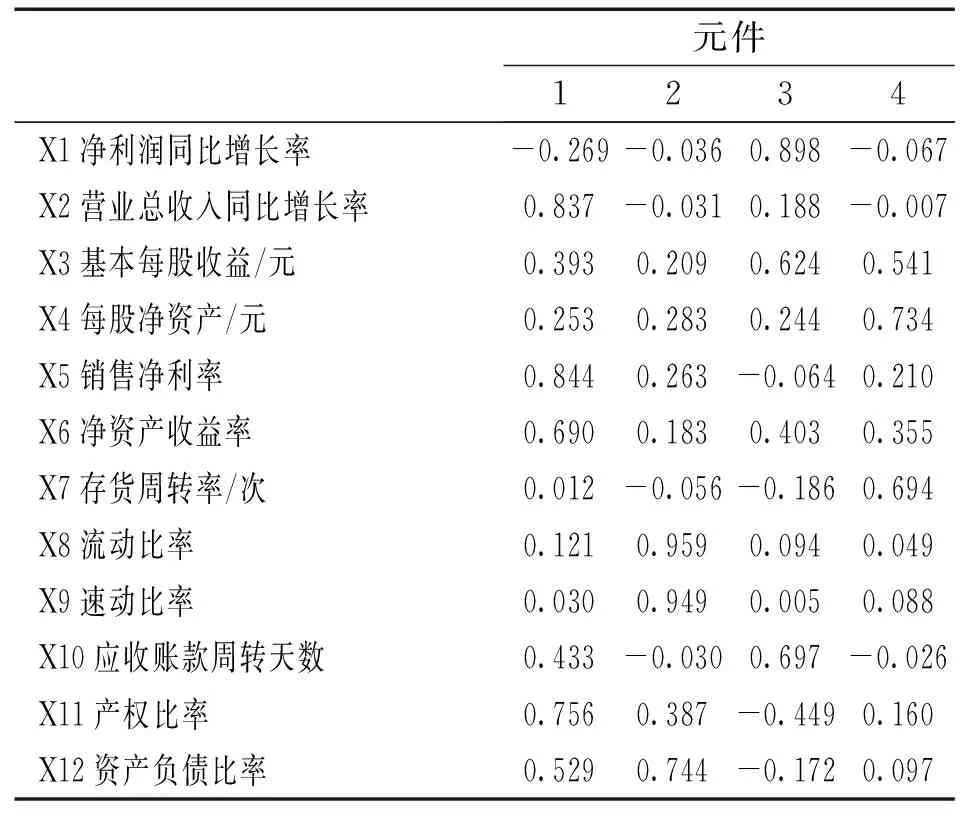

2.2.3 建立因子載荷矩陣。 為使公因子更具有代表性,對4個公因子采用最大方差法進行Kaiser 標準化的正交旋轉,經過15次迭代后得到最佳載荷矩陣。通過表2可以發現,公因子1在X2營業總收入同比增長率、X5銷售凈利率、X5凈資產收益率、X11產權比率上的載荷較大,所以將公因子1定義為成長因子F1,公因子2在X8流動比率、X9速動比率、X12資產負債比率上的載荷較大,可以將公因子2定義為償債因子F2,公因子3在X1凈利潤同比增長率、X3基本每股收益元、X10應收賬款周轉天數上的載荷較大,可以將公因子3定義為盈利因子F3,公因子4在X4每股凈資產元、X7存貨周轉率次上的載荷較大,可以將公因子4定義為營運因子F4。

表2 旋轉后的因子載荷矩陣

2.2.4 計算因子得分。 通過表4可以計算各因子得分,公式如下:

F1=-0.127X1+0.371X2+0.005X3

+……+0.102X12

(1)

F2、F3和F4的計算公式類似,以上4個因子從不同方面反映了物流行業上市公司成長性,再根據載荷矩陣對4個公因子進行加權計算,最后得出成長性評價模型:

F=0.26956F1+0.22965F2+0.18475F3

+0.12786F4

(2)

Fn是公因子得分,F是物流行業上市公司成長性總得分,將相應因子得分數據帶入公式2即可得到物流行業上市公司成長性的總體得分,具體得分見因子得分排名表(略)。

2.3 成長性結果分析

從得分表可以看出,各上市公司在4個公因子上的得分情況差異很大,在綜合得分上的差異也很大。在成長性能力綜合得分方面,嘉友國際、海晨股份和暢連股份排名前三,13家企業綜合得分大于1,中國鐵物綜合得分-5.589,排名最低。 41家企業綜合得分差異性非常大,說明整個行業上市公司成長性參差不齊。

在成長因子得分排名上,炬申股份、韻達股份和嘉友國際排名前三,26家企業得分大于0,在成長因子方面這些企業高于行業平均水平,行業成長性較好。在償債因子得分排名上,暢連股份、嘉友國際和海晨股份排名前三,只有17家企業得分大于0,說明整個行業上市公司償債能力欠佳,現金流不夠充足。在運營因子得分排名上,嘉友國際、原尚股份和海晨股份排名前十,只有20家企業得分大于0分,行業整體運營管理能力不足。在盈利因子得分排名上,中國鐵物、中谷物流和嘉友國際排名前三,這三家公司盈利能力非常強,26家企業得分大于0,華鵬飛得分最低。

3 結論與建議

對一個企業來說,盈利能力是企業能持續發展的關鍵,也能給企業提供持續充足的現金流。在盈利能力方面,凈利潤同比增長率、基本每股收益和應收賬款周轉天數的影響因素較大,因此對物流行業上市公司來說,要提升自身盈利水平,就必須要用創新思維和行業領先的技術去開拓新業務,減少應收賬款周轉時間,提高單位凈利,大力發展利潤率高的新型物流業務。在運營方面,每股凈資產元和存貨周轉率影響因素較大,加快存貨周轉,減少庫存,資產方面要控制好擴張步伐,逐步提高每股資產凈值,提升企業資產質量。

在企業成長性方面,營業總收入同比增長率、銷售凈利率、凈資產收益率和產權比率的影響比重較大,上市公司需要不斷提高公司營業收入和銷售凈利,在做大規模的同時增加產品毛利和凈利。在企業償債能力方面,流動比率、速動比率和資產負債比率是重要影響因素,增加流動資產,減少流動負債,保持充足的現金資產和能快速變現的流動資產,提高企業抵御風險的能力。

根據以上結論,為促進物流行業上市公司的整體發展,提出以下建議:①提高企業的盈利能力,提升企業的營運管理能力。盈利能力是企業發展的基石,是企業長期健康發展的保障,只有不斷提高自身的盈利能力,才能在激烈競爭的市場中發展壯大。為提高企業的運營管理效率,應合理控制現金和資產的比例,負債不宜過高,既要充分利用現有資金,又要防止過度使用導致資金鏈斷裂。②全力促進企業高速成長,確保企業償債能力。企業的高速成長是以企業的均衡發展為基礎的,擴大市場份額、多角度利用行業新技術去拓展新業務、提高產品毛利率等方面都能促進企業高速成長。同時,控制好自己負債,在擴張時不能操之過急,要根據自己的現金流動情況進行借債,控制債務規模,防止擴張過快引起的債務失衡。③積極爭取政府有利政策,提高行業服務水平。物流上市公司的快速發展,離不開政府的有力支持,包括資金、產業政策、技術補貼、基礎人才培養等各個方面,提升行業整體發展水平和競爭力。物流行業由于其自身的特殊性,整體行業服務水平不高,客戶滿意度也不高,物流行業上市公司作為行業內的優秀者,既可以借鑒發達國家的先進技術,又可以利用信息技術提升其服務水平,夯實自身基礎,進一步提升其綜合競爭力。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04