考慮廢氣洗滌系統限制的船舶減硫方案經濟性分析

2022-06-26 13:33:41朱墨黃猛

上海海事大學學報 2022年2期

朱墨 黃猛

摘要:在運價和燃油價格波動、開式廢氣洗滌系統受限等行業背景下,如何針對多種情景科學地選擇經濟性更優的減硫方案,是航運企業面臨的現實經營問題。針對該問題,本文對使用低硫燃油和采用混合式廢氣洗滌系統這兩類可行方案進行經濟性分析與對比,探討能體現各方案經濟性的運營條件。建立考慮船舶航速、油耗等因素的船舶凈現值模型。從典型企業采集實際數據開展實證分析發現,基準情景下采用混合式廢氣洗滌系統比使用低硫燃油的經濟性更優。為了說明主要運營要素對船舶整體經濟性的影響,對船齡、航速、油價、排放控制區(emission control area, ECA)航程等要素進行敏感性分析,得出區分兩種方案經濟性優劣的臨界條件。

關鍵詞:? 船舶硫排放; 減排方案; 經濟性分析; 廢氣洗滌系統

中圖分類號:? F553文獻標志碼:? A

Economic analysis of ship sulphur reduction scheme considering

exhaust gas scrubber restriction

Abstract: Under the background of freight rate and fuel price fluctuations, as well as the limited open exhaust gas scrubber, how to choose a more economical sulphur reduction scheme scientifically for a variety of scenarios is a realistic operation problem faced by shipping enterprises. In view of this problem, this paper analyzes and compares the economy of using lowsulphur fuel oil and using the mixed exhaust gas scrubber, and discusses the operating conditions that can reflect the economy of each scheme. A ship net present value model considering the ship speed and fuel consumption is established. The empirical analysis on the actual data from typical enterprises shows that, using the mixed exhaust gas scrubber is more economical than using the lowsulphur fuel oil under the baseline scenario. In order to explain the impact of the main operating factors on the overall economy of a ship, the sensitivity analysis of the ship age, speed, oil price, and emission control area (ECA) mileage is carried out, and the critical conditions to distinguish the economic advantages and disadvantages of the two schemes are obtained.

Key words: ship sulphur emission; emission reduction scheme; economic analysis; exhaust gas scrubber

引言

船用燃油多為重質渣油,含硫量高,燃燒后會排放出大量的硫氧化物、氮氧化物、顆粒物等污染物質,嚴重影響空氣質量。我國作為航運大國,一直十分重視推進航運綠色發展和船舶節能減排,2006年就簽署了公約管控船用燃油質量,且船舶排放控制區(emission control area, ECA)政策實施已成為降低船舶大氣污染物排放的重要手段。國際海事組織制定的全球限硫令已于2020年1月正式實施,該法令要求所有遠洋船舶必須使用硫質量分數不大于0.5%的燃油,這給航運企業帶來了經濟壓力與挑戰。

全球限硫令約束下,安裝廢氣洗滌系統、使用低硫燃油和液化天然氣(liquefied natural gas, LNG)等清潔燃料成為降低船舶硫排放的主要方案,但由于開式廢氣洗滌系統排放的廢水會對海洋造成污染,部分國家已對其明確禁用。WANG等[1]認為使用低硫燃油是減少船舶硫氧化物排放的最直接方法,但是SOLAKIVI等[2]指出低硫燃油存在供應不確定和發動機維護保養成本高昂等問題。VANT等[3]認為加裝廢氣洗滌系統是對所有船舶都可行的方案,但LINDSTAD等[4]和PATRICKSSON等[5]認為只有大型船舶安裝廢氣洗滌系統才具有經濟性,且安裝該系統需要極高的初始成本。而BERGQVIST等[6]發現由于改裝成本高、前期投資大和供應有限等問題,LNG并未在船隊中廣泛使用。為了結合行業實際說明方案選擇過程,本文基于從典型企業調研的數據進行案例分析。研究結構如下:首先梳理國內外限硫法規與區域,對比分析各方案的優劣,明確可行的船舶減硫方案;然后以船舶全壽命期凈現值(net present value, NPV)為目標建立經濟性分析模型,結合調研所得的實際數據,進行不同情景下的NPV計算;最后從船舶剩余可用年限、油價波動、航速變化、限硫區域變化等角度,研究經濟性最優策略的選擇。751ED905-B8B2-4E3F-89D3-75D727EA372E

1船舶硫排放限制法規與減硫方案

1.1限硫法規梳理

全球限硫令指國際海事組織規定自2020年1月起全球范圍內航行船舶所使用的燃油硫質量分數不大于0.5%[7]。早在2015年1月1日,ECA就已經開始施行航行船舶所用的燃油硫質量分數不大于0.1%的規定。我國交通運輸部規定,2019年1月1日起[8],海船在ECA應使用硫質量分數不大于0.5%的船用燃油;2020年1月1日起,海船在內河控制區應使用硫質量分數不大于0.1%的船用燃油。此外,船舶可使用清潔能源、新能源、船載蓄電系統或尾氣后處理系統(廢氣洗滌系統)等替代措施滿足船舶排放控制要求。

1.2船舶減硫方案

根據Clarkson SIN(2021)統計,截至2020年底集裝箱船多采用低硫燃油或安裝廢氣洗滌系統來滿足排放要求,在全球所有集箱船中以LNG為動力的集裝箱船僅占0.64%且集中于新船;全球約17%的集裝箱船完成了廢氣洗滌系統改造,其余多數船舶仍選擇使用低硫燃油方案。低硫燃油包含重質低硫燃油(low sulphur heavy fuel oil, LSHFO)和船用輕質柴油(如marine gas oil, MGO)。MGO硫質量分數更低(通常低于0.1%)但油價也相對較高;LSHFO可通過混合不同含硫量的燃油獲得。

廢氣洗滌系統,又稱脫硫塔,可以用來處理船舶燃油燃燒產生的硫氧化物,目前應用于船舶的主要是濕法廢氣洗滌系統。濕法廢氣洗滌系統又包含開式、閉式、混合式(下文簡稱開式系統、閉式系統和混合式系統)等3類,其優缺點對比見表1。

中國、新加坡、日本、美國、加拿大等國家由于擔心開式系統排放的廢水會破壞水域生態環境,已對其明確禁用,這意味著航行在這些區域的船舶只能使用混合式系統中的閉式系統或者低硫燃油。因此,本文選擇低硫燃油及混合式系統兩種可行方案進行分析。

2經濟性分析模型構建

以經濟可行性分析中廣泛使用的NPV法為基礎[9],進一步對燃油價格、船舶剩余可用年限、平均航速等硫排放主要影響因素進行敏感性分析,探討區分兩類方案經濟性優劣的臨界條件。

2.1模型假設與參數

為求出應用減硫方案后船舶全壽命期內的NPV,假設:(1)集裝箱船i在航線k上運營;(2)研究期內船舶運行的船期固定;(3)船舶勻速航行;(4)航線上貨流保持不變且均勻發生;(5)低硫燃油或混合式系統都能滿足船舶剩余可用年限要求,不考慮更新。NPV模型參數見表2。

2.2低硫燃油方案下船舶NPV模型

(1)年度資金成本Ccaplikj。船舶使用低硫燃油方案時的資金成本包括船舶的建造成本、折舊成本、貸款利息以及船舶的低硫系統改造成本、油艙的清潔成本。因低硫系統改造費用較低,不考慮使用銀行貸款。值得注意的是,在后續NPV計算中為避免重復計入,船舶年度資金只需計算利息成本。

(1)

(2)年度經營成本Coplikj。船舶經營成本包括維護保養費、船員工資伙食費、船舶物料費、保險費、年度檢查費、管理費等,以及低硫燃油系統的日常維護和定期維修成本。

(3)年度航次成本。船舶的航次成本包括主機燃油費、發電機燃油費、港口使費和運河費等。主機每日燃油消耗與船舶的載貨量和航速有關,同時還受主機的單位油耗率影響。船舶使用低硫燃油時,主機航次燃油成本CMlik可表示為

(2)

船舶使用低硫燃油時,發電機航次燃油成本CAlik可表示為

(3)年度航次數nikj為(4)使用低硫燃油方案時,船舶第j年的燃油總成本COlikj為(5)由此可得出低硫燃油方案下,船舶NPV模型為(6)式中:Alij表示低硫燃油方案下i型船第j年收益;Rli為船舶期末殘值;Pi為計算期初船舶價值。

2.3混合式系統方案下NPV模型

(1)年度資金成本Ccapmikj。除船舶自身的資金成本外,船舶使用廢氣洗滌系統的資金成本包括:該系統造價、安裝費、貸款利息等。因此使用混合式系統方案時,船舶資金成本為

(7)

(2)年度經營成本Copmikj。除了船舶常規經營成本,混合式系統還需要日常維護和定期維修。

(3)年度航次成本CMmik。使用混合式系統時,船舶主機航次燃油成本為? (8)相應的船用發電機航次燃油成本(9)此外,混合式系統還需要使用氫氧化鈉脫硫劑,其航次成本Cmaik為(10)

則年度航次成本? ?(11)由此可得使用混合式系統時的船舶NPV模型:(12)

式中:Amij表示使用混合式系統方案下i型船第j年收益;Rmi為船舶期末殘值;Pi為計算期初船舶價值。

3實證分析

3.1基本數據搜集

通過對某船公司技術部門的調研,獲得詳細的船舶營運、低硫燃油轉換及混合式系統改造等成本資料,作為本節計算的基準情景數據。選擇該公司在中國—歐洲航線上營運的7 200 TEU的集裝箱船S(主機功率為35 600 kW)為例開展實證研究。

3.1.1系統改造和維護成本

船舶使用低硫燃油前需進行改造的項目有:清潔重油儲存柜、重油日用油柜、重油沉淀柜和溢油柜等,改造燃油管系,加裝燃油冷卻器等。具體成本數據見表3。

加裝廢氣洗滌系統的成本包括系統建造、安裝成本及船舶改造成本,上述成本主要與船舶主機功率相關。使用廢氣洗滌系統的成本包括運營固定成本和維修保養成本。混合式系統的安裝維護成本具體見表4。

此外,在禁用開式系統的區域,混合式系統需啟用閉式系統工作,氫氧化鈉反應劑的消耗量與燃油的消耗量和含硫量成正比。本文參考任遠[12]的氫氧化鈉反應劑的消耗系數,即硫質量分數為3.5%的船用燃油脫硫反應劑的消耗系數為0.09。目前市場上的氫氧化鈉反應劑的單價為300~350美元/t。751ED905-B8B2-4E3F-89D3-75D727EA372E

3.1.2航線、運價、運量與油價信息

船S現執行中國—歐洲航線的航次,依次掛靠上海港、深圳港、新加坡港、塞得港、比雷埃弗斯港和漢堡港,然后按順序回到上海港。調查得知,航線上ECA內的港口都禁用開式系統,也即在這些區域只能開啟混合式系統中的閉式系統,而在ECA外都需開啟開式系統以滿足硫排放要求。另需注意的是,若船舶使用低硫燃油,則其在ECA內必須改用MGO等含硫量更低的燃油以滿足排放控制要求。航線具體信息見表5。船S在港時間見表6。

近年來集裝箱運價波動極大,本文以Clarksons SIN數據庫所統計的2010—2020年的平均運價為基準值,即上海—歐洲運價取1 000美元/TEU。同時,由于缺乏返程運價數據,經行業調研后取返程運價為去程運價的50%,正向載箱量為船舶額定載箱

的80%,反向載箱量為額定載箱量的60%。本文不考慮集裝箱運量的變動,假設運量為確定值,正向貨運量取值為280 000 TEU,反向貨運量取值為210 000 TEU。

燃油價格也以Clarksons SIN數據庫所統計的近十年燃油均價為基準值,即HSHFO價格取270美元/t,LSHFO價格取330美元/t,MGO價格取390美元/t。

3.1.3船S信息

船S的相關信息見表7。

船S主機、發電機在不同負荷下具有不同的單位油耗率,具體數據見表8。

3.2模型求解與敏感性分析

通過求解式(7)和(14),得出船S使用低硫燃油的NPV為85 048 051美元,混合式系統方案下的NPV為88 311 408美元,也即基礎航線條件下船S加裝混合式系統的整體經濟性優于使用低硫燃油的經濟性。然而,船舶剩余可用年限、低硫燃油價格、平均航速、ECA內航程等都是影響經濟性分析結果的重要因素[13],本節針對這些因素進行敏感性分析以探討減排方案選擇的臨界條件。

3.2.1船舶剩余可用年限

基礎情景下船S船齡為11 a。為考察船齡變化對方案經濟性的影響,假設其他條件不變,計算船齡逐漸增加時船舶NPV的走勢,結果見圖1。由圖1可知:隨著船齡增加,即船舶剩余可用年限減少,混合式系統的經濟性優勢明顯減小;當船齡為11.9 a,即船舶剩余可用年限為8.1 a時,使用低硫燃油的經濟性開始優于采用混合式系統的經濟性。換言之,對于老舊船舶而言,使用低硫燃油方案的經濟性明顯較優。

3.2.2低硫燃油價格

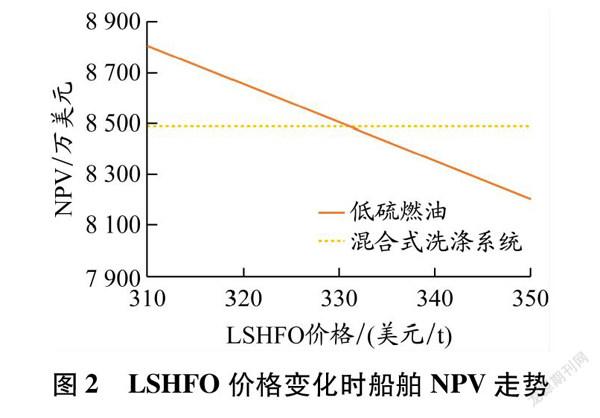

由于安裝混合式系統后,船舶使用HSHFO就可滿足排放要求,所以低硫燃油價格變化不對此方案產生影響。然而,低硫燃油價格對使用低硫燃油的船舶影響較大,且這類船舶在ECA內必須使用含硫量更低的MGO。在其他條件不變的情況下,LSHFO和MGO價格變化時的船舶NPV計算結果見圖2和3。

結果發現,當LSHFO價格超過330美元/t時,MGO價格超過400美元/t時,船舶使用低硫燃油方案失去經濟性優勢,此后混合式系統占優。

3.2.3航速

基礎情景中假定船舶每年按平均速度航行,實際航行中船舶會按照運輸需求和燃油成本微調航速,從而使得船舶的燃油消耗量發生變化。不同航速下船舶NPV計算結果見圖4。當航速較低(12~13 kn)時船舶使用低硫燃油方案的NPV更高,隨著航速增加至17 kn及以上時,混合式系統的經濟性更優。

3.2.4ECA內航程

前述分析可知,應用低硫燃油方案的船舶,在ECA內需要使用含硫量更低、價格更高的MGO才能滿足排放控制要求,因此航程中ECA內航程的變化也會對經濟計算結果產生影響。本實證中所用的基礎航程信息如表5所示,其中ECA內航程占總航程的7.72%;以此占比為變動因素,可得出相應的方案經濟性臨界點,如圖5所示。當ECA內航程占總航程比例達到10%及以上時,低硫燃油方案便失去了經濟優勢。

4結論

在全球限硫令約束與禁用開式廢氣洗滌系統的趨勢下,選用經濟可行的減硫方案是航運企業急需決策的現實運營問題。雖然已從調研得知在目前較低的燃油價格下,航運企業大多選擇改用低硫燃油來滿足減排要求,但是隨著市場條件的變化,使用低硫燃油會失去經濟優勢,安裝混合式系統可能成為具有優勢的策略。

結合所建立的凈現值(NPV)模型以及調研所得的7 200 TEU集裝箱船數據,本文對船舶使用低硫燃油和混合式系統進行了項目經濟性論證,發現在基礎情景下船舶采用混合式系統的NPV更大,這與市場多數船舶所有人的選擇并不一致。為分析船齡、低硫燃油價格、航速和ECA內航程對船舶NPV的影響,本文進一步開展了敏感性分析,得知在其他條件保持不變的情況下,混合式系統的經濟性占優的臨界條件分別為:(1)船齡低于11.9 a;(2)LSHFO價格超過330美元/t;(3)MGO價格超過400美元/t;(4)船舶平均航速增加至17 kn及以上;(5)ECA內航程占總航程的比例達到10%及以上。

雖然本文的實證結論是基于特定船舶及航線條件得出的,具有局限性,但是敏感性分析能揭示一定的趨勢,為企業決策提供量化參考與啟示。同時,本文所建立的NPV模型細化考慮了船舶航速和主機、發電機單位油耗率等基礎參數,能具體反映船舶實際運行情況,具有現實意義。此外,與船舶營運相關的許多因素(如油價、運價等)具有不確定性,為簡化計算,本文將其進行了確定性處理,而不確定性條件下的經濟性分析能反映更多行業情景,使企業能夠依據變化的條件作出決策,值得進一步擴展研究。

參考文獻:

[1]WANG C F, CORBETT J J. The costs and benefits of reducing SO2 emissions from ships in the US West Coastal waters[J]. Transportation Research Part D, 2007, 12: 577588. DOI: 10.1016/j.trd.2007.08.003.751ED905-B8B2-4E3F-89D3-75D727EA372E

[2]SOLAKIVI T, LAARI S, KIISKI T, et al. How shipowners have adapted to sulphur regulations: evidence from finnish seaborne trade[J]. Case Studies on Transport Policy, 2019. DOI: 10.1016/j.cstp.2019.03.010.

[3]VAN T C, RAMIREZ J, RAINEY T, et al. Global impacts of recent IMO regulations on marine fuel oil refining processes and ship emissions[J]. Transportation Research Part D, 2019, 70: 123134. DOI: 10.1016/j.trd.2019.04.001.

[4]LINDSTAD H E, REHN C F, ESKELAND G S. Sulphur abatement globally in maritime shipping[J]. Social Science Electronic Publishing, 2017, 57: 303313. DOI: 10.1016/j.trd.2017.09.028.

[5]PATRICKSSON? S, FAGERHOLT K, RAKKE J G. The fleet renewal problem with regional emission limitations: case study from rollon/rolloff shipping[J]. Transportation Research Part C, 2015, 56: 346358. DOI: 10.1016/j.trc.2015.04.019.

[6]BERGQVIST R, TURESSON M, WEDDMARK A. Sulphur emission control areas and transport strategies: the case of Sweden and the forest industry[J]. European Transport Research Review, 2015, 7(2): 115. DOI: 10.1007/s1254401501619.

[7]International Maritime Organization. IMO 2020 – cutting sulphur oxide emissions[EB/OL]. [20210615]. https://www.imo.org/en/MediaCentre/HotTopics/Pages/Sulphur2020.aspx.

[8]交通運輸部海事局. 交通運輸部關于印發船舶大氣污染物排放控制區實施方案的通知[EB/OL]. (20181220)[20210615]. http://www.gov.cn/zhengce/zhengceku/201812/31/content_5444672.htm.

[9]林杰輝. “凈現值法”應用常見問題及對策建議[J]. 交通財會, 2020(6): 7375.

[10]CORBETT J J, WINEBRAKE J J, GREEN E H. An assessment of technologies for reducing regional shortlived climate forcers emitted by ships with implications for Arctic shipping[J]. Carbon Management, 2010, 1(2): 207225. DOI: 10.4155/cmt.10.27.

[11]ZHU M, LI K X, SHI W M, et al. Incentive policy for reduction of emission from ships: a case study of China[J]. Marine Policy, 2017, 86: 253258. DOI: 10.1016/j.marpol.2017.09.026.

[12]任遠. 應對IMO2015硫排放新規范的減排方案的比較研究[D]. 杭州: 浙江大學, 2016.

[13]朱現場, 周珊, 陳偉民. 基于全壽命周期的船舶硫化物減排措施的經濟性[J]. 上海船舶運輸科學研究所學報, 2019, 42(3): 2831, 45.

(編輯賈裙平)

收稿日期: 20210527修回日期: 20210821

基金項目: 國家自然科學基金(72031005,71972128);國家社會科學基金(18ZDA052)

作者簡介: 朱墨(1984—),女,四川資陽人,講師,博士,研究方向為綠色航運、航運管理,(Email)mozhu@shmtu.edu.cn

*通信聯系人。(Email)657566634@qq.com751ED905-B8B2-4E3F-89D3-75D727EA372E