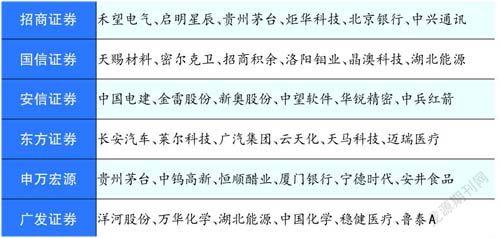

恒潤股份:風(fēng)電軸承打開第二增長曲線

2022-06-29 21:38:22賀天瑞

股市動態(tài)分析 2022年13期

賀天瑞

市場反彈已持續(xù)將近2個月,時間周期上,有回調(diào)整理的需求,基本面和資金面尚不足以支撐全面趨勢性行情,因此需要適度控制倉位,等待階段回落的機會,吸納優(yōu)質(zhì)個股。策略上不宜過分激進,注意力仍應(yīng)放置在個股的確定性機會上。

是知名度較高的風(fēng)電輾制件、鍛制件配套供應(yīng)商,核心業(yè)務(wù)為風(fēng)電塔筒法蘭,占主營業(yè)務(wù)比重72.2%。公司在大兆瓦風(fēng)機法蘭領(lǐng)域具備領(lǐng)先優(yōu)勢,是目前全球較少能制造7.0MW及以上風(fēng)電塔筒法蘭的企業(yè)之一,現(xiàn)已量產(chǎn)9MW海上風(fēng)電塔筒法蘭,即將取得12MW海上風(fēng)電塔筒法蘭的批量生產(chǎn)能力。后續(xù)可重點關(guān)注公司在風(fēng)電軸承上的拓展。

風(fēng)電塔筒法蘭是風(fēng)電塔筒的連接件,起支撐和連接作用,是風(fēng)塔的重要部件。恒潤股份目前主要產(chǎn)品為輾制環(huán)形鍛件、鍛制法蘭及其他自由鍛件。輾制環(huán)形鍛件主要為風(fēng)電塔筒法蘭,另外還有應(yīng)用于金屬壓力容器、石化行業(yè)的大直徑管道法蘭,以及用于工程機械的回轉(zhuǎn)支承套圈;鍛制法蘭作為常見的機械連接件,廣泛應(yīng)用于各個行業(yè);恒潤股份其他自由鍛件可應(yīng)用于管道連接、設(shè)備連接、設(shè)備本體及零部件、模具本體、筒體、電機主軸等領(lǐng)域。

投資恒潤股份時應(yīng)當(dāng)關(guān)注的是,公司的原材料成本占比60%-70%,下游主要為風(fēng)電設(shè)備制造。恒潤股份所屬行業(yè)為鍛造業(yè),上游主要為鋼鐵冶煉行業(yè),下游主要為風(fēng)電設(shè)備制造、石化設(shè)備制造、金屬壓力容器設(shè)備制造、機械設(shè)備制造等行業(yè)。公司原材料主要為各種口徑的圓鋼、方鋼和鋼錠等,從材質(zhì)上看主要是碳鋼、不銹鋼,還有小部分合金鋼,公司原材料約占主營業(yè)務(wù)成本的60%-70%,2021年為65.9%。

風(fēng)電設(shè)備制造是恒潤股份主要的下游應(yīng)用,客戶包括塔筒企業(yè)、整機企業(yè)與業(yè)主企業(yè),2021年公司風(fēng)電行業(yè)收入占主營業(yè)務(wù)比重為72.2%,此外,公司產(chǎn)品在石油化工、金屬壓力容器、機械設(shè)備行業(yè)均有應(yīng)用,主營業(yè)務(wù)占比分別為5.9%、4.2%、6.6%。

分行業(yè)來看,恒潤股份風(fēng)電塔筒法蘭的收入比例總體呈上升趨勢,2021年公司風(fēng)電塔筒法蘭收入12.1億元,占主營業(yè)務(wù)收入比例達到72.2%。分產(chǎn)品來看,2021年公司輾制環(huán)形鍛件(主要為風(fēng)電塔筒法蘭)產(chǎn)品實現(xiàn)收入12.7億元,占總營收比重為55.4%,是公司主要產(chǎn)品。

國盛證券分析師王磊指出,恒潤股份的毛利率修復(fù)趨勢已經(jīng)出現(xiàn)——恒潤股份的毛利率自2016年達到37.3%的峰值后開始下調(diào),2019年出現(xiàn)修復(fù)趨勢。2021年起原材料價格上漲疊加風(fēng)電招標(biāo)價下降,公司毛利率持續(xù)承壓,2021年全毛利率為24.3%,2022Q1毛利率進一步下滑至11.4%,或已到達底部,2022Q2有望企穩(wěn)反彈。恒潤股份費用管控水平較好,2021年凈利率并未出現(xiàn)下滑,較2020年基本持平,2022Q1凈利率則下滑至3.4%。

分產(chǎn)品來看,公司核心業(yè)務(wù)輾制環(huán)形鍛件的毛利率水平相對較高,2021年為33.4%。公司在海上大兆瓦風(fēng)電法蘭領(lǐng)域具備領(lǐng)先優(yōu)勢,風(fēng)機大型化趨勢下公司產(chǎn)品價值中樞有望持續(xù)上移,帶動毛利率提升。

下游需求方面,可以關(guān)注的是法蘭需求擴張在即,海風(fēng)與大型化趨勢下法蘭龍頭份額有望提升。

2022年或為風(fēng)電招標(biāo)大年,景氣度超前。從市場公開的風(fēng)電招標(biāo)量來看,2022年招標(biāo)量大幅高開,2022Q1公開招標(biāo)量24.7GW,同比提升73.94%,在傳統(tǒng)淡季創(chuàng)下單季度歷史新高。考慮到2021年風(fēng)電公開招標(biāo)量54.2GW,仍處于較高水平,其中一部分延續(xù)到2022年交付,加上2022年招標(biāo)量高增,風(fēng)電交付量增長已有充分保障,風(fēng)電法蘭下游需求擴張基本確定。

法蘭用量具備剛性,每節(jié)塔筒配套2個法蘭。每節(jié)塔筒兩端均需焊接1個法蘭,即1節(jié)塔筒配套2個法蘭。由于運輸條件限制,陸上風(fēng)電單節(jié)塔筒最大長度一般為20 多米,因此陸上風(fēng)電只能通過提升塔筒節(jié)數(shù)來提升高度,從而帶來法蘭使用量提升。

國內(nèi)風(fēng)電塔筒一般為3~5節(jié),對應(yīng)法蘭數(shù)量為6~10個,例如華潤電力2020年石柱楓木風(fēng)電場20MW項目,單機容量為2.5MW,輪轂高度為90~100米,要求塔筒必須按照5節(jié)進行設(shè)計,且單節(jié)塔筒長度不得超過25米,配套塔筒法蘭為10個。

此外,海上風(fēng)電配套的法蘭直徑更大,須承受更大的風(fēng)塔重量,且須具備臺風(fēng)、高溫、高溫度等海洋環(huán)境的適應(yīng)性,因此壁壘較高,目前國內(nèi)僅有恒潤股份、伊萊特等龍頭企業(yè)進入。我們認(rèn)為,具備大兆瓦海上法蘭批量生產(chǎn)能力的龍頭企業(yè),中短期能獨享海上風(fēng)電法蘭市場擴張紅利,帶來整體份額提升。

除了在傳統(tǒng)的法蘭領(lǐng)域已經(jīng)建立了優(yōu)勢外,恒潤股份還拓展高附加值的風(fēng)電軸承產(chǎn)品,將打開180億增量空間。

2021年恒潤股份募投風(fēng)電軸承、齒輪箱項目,布局偏航變槳軸承與主軸軸承。軸承是風(fēng)電設(shè)備的核心零部件,需滿足風(fēng)電設(shè)備的惡劣工況和長壽命、高可靠性的使用要求,因此風(fēng)電軸承具有較高的技術(shù)難度,國產(chǎn)替代進程緩慢。風(fēng)電軸承在不同機型中的使用量不同,一般來說一臺直驅(qū)式風(fēng)機需要1~2套主軸軸承、1套偏航軸承、3套變槳軸承,而雙饋式或半直驅(qū)式風(fēng)機由于在直驅(qū)式的基礎(chǔ)上增加了齒輪箱,因此還需要多套齒輪箱軸承。

國盛證券分析師王磊的判斷是,風(fēng)電軸承為稀缺的“抗通縮”環(huán)節(jié),恒潤股份切入風(fēng)電軸承將打開180 億增量空間,同時提升毛利率水平。受益于風(fēng)電招標(biāo)量高漲與產(chǎn)品向高端擴張,公司業(yè)績增長具備較強確定性。

猜你喜歡

中國特種設(shè)備安全(2022年6期)2022-09-20 02:52:28

證券市場周刊(2022年17期)2022-05-16 01:11:30

經(jīng)濟技術(shù)協(xié)作信息(2018年22期)2019-01-19 03:00:18

電子制作(2018年11期)2018-08-04 03:26:08

財會學(xué)習(xí)(2017年24期)2017-12-20 16:41:19

會計之友(2017年23期)2017-12-19 11:49:24

財會學(xué)習(xí)(2017年16期)2017-09-02 11:29:43

工業(yè)設(shè)計(2016年12期)2016-04-16 02:52:00

人間(2015年8期)2016-01-09 13:12:46

設(shè)備管理與維修(2015年12期)2015-04-09 06:57:00