我國經濟周期的分解及其應用

2022-07-04 08:45:45高位

科學與財富 2022年5期

高位

摘 要:本文使用季度GDP數據,利用EEMD分析經濟中包含的不同周期因素。結果表明,中國的經濟周期可以分解成5個周期項,分別為4、5、19、36、76個季度,并在此基礎上計算2020年的GDP并和實際相比較,從而分析經濟的恢復程度。結果顯示中國經濟的恢復性增長主要發生在第三季度,并且仍有恢復性發展空間。

1.引言

改革開放以來,中國經濟實現持續性的高速增長,但最近10年中國經濟由高速發展轉向中高速。中國目前位于經濟周期的何種情況,未來中國經濟的走勢如何。這些問題吸引大批學者對經濟周期進行分析并提出自己的結論觀點。

2.研究方法

經驗模態分解(EMD)是依據數據自身的時間尺度特征來進行分解的時頻域信號處理方式。由于EMD在數據處理時無需設定任何的基函數,其在處理非平穩及非線性數據上具有明顯的優勢,適合分析非平穩的信號序列。相較于傳統對時間序列分析的濾波方法等,EMD可以獲取更多的時間周期特征。通過EMD算法,任何時間數據信號都可以表現為數個IMF和一個殘差函數的和,其算法過程如下:

(1)尋找到原始數據的局部極大極小值點并標記

(2)通過三次樣條插值連接將極大值點和極小值點之間相互連接形成上下包絡線并求均值

(3)將原始信號和上下包絡線的均值求差,重復迭代直至得到第一個IMF

(4)將IMF從原始數據中分離出來,對余下的數據重復上述步驟,直至滿足停機條件,此時可以得到所有的IMF函數和一個殘差函數。

但是EMD的算法也存在出現模態混疊的問題的缺陷,也就是在一個IMF中存在周期不相同的信號或者在不同的IMF分量周期相同或相似。以上的問題使得在部分問題中的周期提取和預測使用EMD無法獲得滿意的答案,此時集成經驗模態分解(EEMD)應運而生,用來解決以上存在的問題。其算法步驟如下:

(1)在原始數據中加入正態分布的白噪音信號

(2)將加入白噪音的信號通過上述的EMD方法進行分解并得到IMF

(3)重復上述步驟,同時每次加入新的白噪音信號,并將所得的IMF序列求平均值從而得到最終結果。

3.實證分析

3.1 EEMD結果

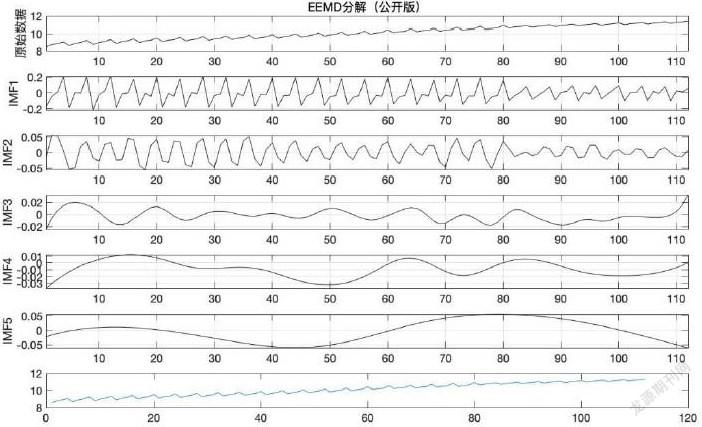

本文使用的原始數據是1992年第1季度到2019年第4季度的名義GDP,樣本容量為112,并利用季度GDP平減指數將名義GDP轉化為實際GDP并將其對數化。本文利用MATLAB軟件,利用上述方法將實際GDP分解成5個IMF項和1個殘差函數。

不同的IMF可以看做不同的經濟周期,大致包括了4、5、19、36、76個季度的不同周期。從其他學者的研究來看也得到了相似的結果:毛雪峰(2017)[1]

對中國的GDP進行分解,得到了3、6、16、58和56個季度的周期。

3.2結果分析

IMF1的周期為4個季度。可以認為是經濟周期中的季節性因素,可以看到IMF1在基期開始后的第80個季度(2011年4季度)后效果和之前相比有明顯減少,這是因為我國統計局自2011年開始公布剔除季節因素的數據,使得IMF1的波形有所平緩。

IMF2的周期為5個季度,可以看做經濟發展的短周期,它是由于生產部門的存貨調整而產生。

IMF3的周期是19個季度,大致為5年,和我國的典型的政治周期周期基本一致,可以認為是我國的政治經濟周期。通過對學界相關研究梳理,發現大部分學者都認為在現行的地方政府考核體系下,政府考核和地方經濟發展水平息息相關。因此,在每個政府周期內,地方政府都會有一次大規模的基礎建設項目開展。因此政府的周期行為會在一定程度上會反應在經濟周期里。

IMF4的周期為36個季度,可以認為是朱格拉周期,由法國醫生克萊門特?¤朱格拉于1862年出版提出,是一個十年為一個循環的經濟周期理論。朱格拉周期主要是通過實體投資的投入產出來引起,并在市場供求關系約束下形成周期波動。

IMF5的周期是76個季度,和庫茲涅茨周期(15-22年)大致相符。其主要影響因素是人口增長和城鎮化,主要表現在房地產業,所以也叫做建筑業周期。

3.3恢復性增長分析

EEMD方法的一個顯著特征就是具有完備性。所以各個IMF和殘差項求和可以恢復到原始數據。所以,可以先對各IMF和殘差項進行預測在求和,可以得到基于EEMD的GDP預測序列,將其和中國2020年實際GDP相比較,可以量化中國經濟的恢復性增長。

本文使用ARMA模型,研究第2020年第1-4季度的GDP的模型值和實際值。結果顯示在中國經濟的恢復性增長主要發生在第三季度。到第四季度,雖然保持了之前兩個季度的高速發展態勢,但是卻并非恢復性增長。且2020年4季度模型值仍顯著大于實際GDP,這表明我國經濟尚有恢復性發展空間。

結論

本文的主要研究結果有:(1)中國經濟周期可以分解成周期為4、5、19、36、76個季度的五個周期,分別可以認為是季節因素、短周期、政治經濟周期、朱格拉周期和庫茲涅茨周期。可以較為全面的解釋中國經濟周期的產生原因和背后動力。(2)經濟恢復性增長主要發生在第三季度;中國經濟恢復性發展空間尚存。

參考文獻:

[1].毛學峰,李政寰,朱勇.中國經濟周期波動識別與經濟增長預測——基于EEMD的分解[J].宏觀經濟研究,2017(10):3-10+112.DOI:10.16304/j.cnki. 11-3952/f.2017.10.002.

[2].林長杰,劉曉鑫,葉駿驊,金博.新冠肺炎疫情沖擊對吉林省經濟周期的影響機制研究[J].吉林金融研究,2020(04):1-6.

[3].伍業鋒,張雅茜.基于EEMD模型的固定資產投資周期識別與預測[J].調研世界,2021(01).

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

鴨綠江(2021年35期)2021-04-19 12:24:18

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

考試與評價·高一版(2020年6期)2020-11-02 02:45:24

民生周刊(2020年13期)2020-07-04 02:49:22

電子制作(2018年18期)2018-11-14 01:48:24

電子制作(2018年11期)2018-08-04 03:25:42

華人時刊(2018年23期)2018-03-21 06:26:00

山東工業技術(2016年15期)2016-12-01 05:31:22

鑿巖機械氣動工具(2016年3期)2016-03-01 04:00:25