社會養老服務體系構建的金融支持研究

2022-07-04 08:45:50劉珊任曉陽

科學與財富 2022年5期

劉珊 任曉陽

摘 要:武漢市于1993年邁入人口老齡化的步伐,隨著人口結構逆向攀升,老年化的問題矛盾突出,金融行業主動介入養老服務體系建設,以解決社會養老困境為研究思路,從武漢市養老產業的金融供給現狀,存在問題角度進行分析,對構建武漢市養老體系的金融支持路徑提供基礎。

關鍵詞:養老服務體系;金融支持;武漢市

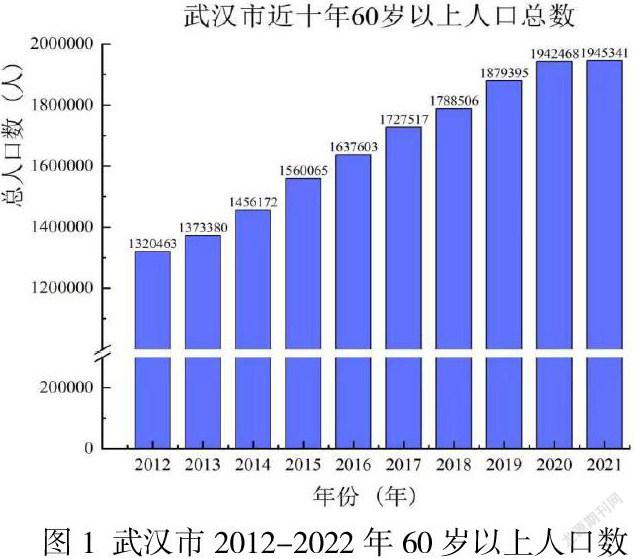

第七次全國人口普查結果得出,我國總人口數超過14億,其中65歲及以上的人口高達1.9億,占全國總人口數的13.5%,全世界老年人口占比平均值為9.3%,而我國的這一指標遠高于世界平均水平。 [1]人口老齡化已經成為全世界所關注的難題,世界上各國都已經受到或者即將受到人口老齡化所帶來的嚴重沖擊,隨著老年人口占比不斷增大,養老問題成為社會歷來所關注熱點問題,武漢市2021年度統計年鑒顯示,武漢市60歲以上人口為194.5萬,占總人口數的21.2%,平均5個人之中就有一個60歲以上的老年人。從圖1可以得出武漢市近十年60歲以上人口數增長速度在不斷加快,武漢市人口老齡化的趨勢較為嚴峻,老年人口的養老問題成為社會所關注的熱點問題。

由于之前我國實施計劃生育政策等,現有人口增長率較低這就進一步加速了人口老齡化的步伐,隨著人口老齡化,養老問題變得日益突出(董仕利,2017)。[2]勞動力人口占比下降,老年人口占比上升,養老產業的制度化、產業化是我國在面對人口老齡化問題下的必然選擇,因此老齡化不僅是一個社會問題,還是一個經濟問題,從本質上說也是一個金融問題,金融的實際發揮作用是資金的期限錯配,就是在年輕的時候勞動所獲得的一部分資金用于滿足老年生活的需求。目前我國的養老金融體系發展并不完善,體現出一種 “強政府+弱市場”的格局,表現為我國老年人口領取企業年金和商業養老保險金的比例極低,老年人口對養老金融的認知度和參與度不高,再者養老資金屬于風險厭惡型資金,只能用于投資風險低收益低的行業,面對日益上漲的物價,養老資金由于時間成本會出現貶值的情況(邴士毫,2020)。[3]可知目前我國的養老行業的金融支持方面存在著較大完善空間。2016年由央行、銀監會等五個部門所頒布的《關于金融支持養老服務業加快發展的指導意見》中指出到2025年建成多元化、種類齊全和我國老年人口結構相匹配的金融服務體系。

本文從應對老齡化策略金融行業主動介入,解決社會養老困境為研究思路,從養老投資理財期限、投資產品種類等方面分析對老年人金融服務需求意愿的影響程度,對構建武漢市養老體系的金融支持路徑提供基礎。

一、武漢市養老服務體系建設發展現狀

(一)武漢市人口老齡化現狀

武漢市作為湖北省的省會城市,首先受到了人口老齡化所帶來的沖擊,武漢市于1993年就邁入了人口老齡化的步伐。據武漢市2021年統計年鑒顯示,截至2020年底,武漢市戶籍總人口數916.2萬,60歲及以上人口約為194.5萬,占比為21.2%,人口老齡化的程度遠高于世界平均水平。新生兒人口數為6.7萬,占比0.7%,隨著新生兒出生比率的下降,老年人口比重的上升,人口結構逆向攀升,武漢市人口老齡化程度進一步加劇。

(二)武漢市養老服務體系建設實踐

武漢養老資源的分配按照“9055”的原則,90%的老年人選擇居家養老,社區養老和機構養老所占比例為5%,2011年,武漢市政府出臺《市人民政府辦公廳關于深入推進居家養老服務工作的通知》中,提出按照“居家養老服務中心+居家養老”的模式構建多形式的養老服務體系,《武漢市養老服務條例(草案)》中提出武漢市將重點發展普惠型和互助型養老模式,構建醫養結合、社區養老和家庭養老相互配合的養老服務體系,讓市場充分發揮資源配置功能。根據武漢市民政局統計目前武漢市共有1107個老年人服務中心,1166個老年人互助照料服務中心。截至2022年底,將新增7家區級養老服務中心,500個農村老年人互助服務點,由政府所提供修建的養老服務床位達到2.2萬張以上。

(三)武漢市養老服務體系構建金融力量

嚴峻的養老形勢下,武漢市的養老服務體系構建不斷縱橫發展,滿足老年人口對養老服務的需求。2017年武漢市獲中央撥款養老專項資金380萬,用于支持“互聯網+居家服務”養老模式、醫養結合、失能老人護理等8個養老服務項目。2020年武漢市五個部門聯合出臺政策,將養老機構的經營補貼提高至30%,為養老機構的發展提供資金支持。武漢市財政局聯合市地方金融工作局等部門聯合發文,夯實頂層設計,從推進醫養結合等方面入手,構建以居家養老為主,社區養老相輔,國辦養老機構和民營養老機構的多方位養老體系,積極推進養老服務。

二、武漢市養老產業的金融供給

(一)投資主體

1.政府投資的主體地位

2017年,武漢市獲中央撥款養老專項資金380萬,用于支持“互聯網+居家服務”背景下的養老項目;2019年,武漢市作為全國城企聯動普惠養老專項行動的試點之一,武漢普惠養老項目獲中央投資資金2420萬;2021年,武漢市作為全國“居家養老+社區養老”提升行動的項目試點城市,中央財政的專項公益彩票金作為項目的資金支持。

從中央的專項資金支持到武漢市政府養老專項財政支出,政府始終在社會的養老服務體系建設中占主導地位,不僅體現在對于專項養老項目的資金保障方面,同時出臺覆蓋面廣、標準程度高的保障政策,近年來,養老專項資金投入呈現出逐年增加的趨勢。

2.多元化的社會投資主體

2018年,武漢市民政局、財政等7個部門聯合發布《關于支持社會力量參與居家和社區養老服務發展的通知》,優化環境,簡化資質良好的社會養老服務機構的審批手續、保障養老服務設施和住宅同步交付、鼓勵社區養老服務設施社會化運營,同時對養老服務機構提供財政補貼。

2018年12月注資1.7億元的泰康之家(武漢)養老服務有限公司成立,開展機構歐養老、養老保健等經營項目。2021年2月太保養老(武漢)有限公司成立,其為太平洋保險注資9.8億元成立的公司,主要包括機構養老、護理機構等項目。面對養老行業巨大的發展空間,保險機構、商業銀行等多元化金融機構參與到養老市場中,房地產開發商向養老型地產轉變,旅居養老以“旅游+養生”、 “康養+醫療”等多元化的養老模式的推出。

(二)融資方式

1.銀行貸款

養老機構從銀行機構獲得的間接融資是獲取資金支持的重要渠道,國家開發銀行對社會居家養老設施項目、居家養老建設項目和養老產業相關項目提供貸款資金支持,例如世界銀行向安徽省提供1.4億美元用于支持養老產業的發展(秦笑,2021)。[4]商業銀行可通過金融政策引導養老產業健康發展,銀行可加大對養老機構的授信政策支持力度,商業銀行可通過信托服務將社會資金導向養老產業,從而促進養老產業的發展。

2.政府貸款貼息、補貼

養老產業是一個資金鏈長、跨領域的產業,對此我國對養老產業的支持多有建設補貼、政策貼息等。政府購置形成新的產權的養老機構,對養老機構進行按床位補貼的政策,同時對養老機構的經營提供運營補貼。2020年武漢市將對養老運營機構的補貼提高30%,城鄉養老服務設施補貼提高10%。對于貸款投資新建、擴建的非營利性的養老機構,提供貸款金貼息支持政策,對進入養老行業的機構的貸款進行利息補貼,從而促進養老產業的發展。

3.養老地產信托投資基金(REITs)

養老地產信托投資基金(REITs)養老地產企業制定養老地產建設項目,進而獲得外部資本金的融資渠道。可借鑒美國養老地產信托投資基金的融資模式探索我國養老地產(REITs)融資模式(李倩,2021)。[4]2015年6月我國首只公募房地產信托基金——鵬華前海萬科REITs公開發行,標志著公募基金的投資范圍擴至房地產領域,豐富養老房地產的融資渠道。REITs成為養老地產行業有力的投資人。

三、金融支持下社會養老服務體系構建的優化建議

目前的社會養老服務體系建設仍存在一定的困難,基礎設施陳舊、資金缺口較大、政府政策扶持不夠到位、金融支持的積極性不高等問題都導致了當前養老服務體系發展滯后。社會養老服務體系的有效構建離不開政府、市場與金融機構的大力支持。

如今武漢市人口老齡化程度不斷加劇,為滿足廣大老年人多元的養老需求,政府需要充分利用資本市場、貨幣市場以及各類金融機構的金融支持,構建起多元化、多層次的社會養老服務體系,實現養老產業的健康發展。

(一)政府充分發揮引導與扶持作用,加大在養老服務體系建設中的投入

政府的引導與監管不可或缺,當前的養老服務政策還不夠完善,政府、民政部門、土地部門、金融機構等各部門之間利益相互牽扯,缺乏協調與合力,無法實現高效的養老服務體系這一目標。政府需要加強對各部門的管制工作,處理好養老體系的資源配置與整合,協調各部門之間的需求和合力,使各部門各司其職,帶動養老行業的積極建設。

政府需監督好政策與管理的執行狀況,對各部門與金融機構進行一定的規范與制約,帶動部門之間的緊密合作,提高養老建設水平。

作為投資的主體地位,政府需要普遍落實好對社會養老服務體系建設的扶持政策,增加政策的利用率,避免缺位現象的產生。在落實政策這一方面,政府需出臺具有可操作性的稅收減免、財政獎勵、補助等金融鼓勵政策,加大對養老服務人才的培養力度,加大對養老行業的投入,激發金融機構支持養老服務體系構建的積極性。

(二)擴展融資渠道,帶動養老行業的資金投入

為充分激發金融支持的積極性,政府應針對社會養老服務建設的特點,建設健全的社會養老服務體系機制。

首先,政府可以在手續完善與風險可控的基礎上,降低對社會養老項目設置的較高的準入門檻與較為嚴苛的審查條件。其次,加快金融創新,滿足當前社會對養老行業建設的特殊要求,設計合理的信貸產品與還款方式以彌補社會養老項目資金需求大、還款期限長等問題。此外,政府需要合理調整社會養老項目的利率定價水平,可以參照當下的中小企業定價,使得融資機構有能力負擔對養老行業的融資成本,鼓勵金融機構的貸款融資。

政府還可以通過主導類似BEITs的方式,向社會公開宣傳,公開募集、吸納民民間資金,引導社會力量在養老行業的投入。還需要加強宣傳社會養老項目的公益性,通過各種渠道鼓勵社會民眾積極參與到養老體系的建設中來,開辟籌資方式,籌集捐款以產業彌補對資金的需求。

(三)帶動社會養老服務體系向多元化發展

當前的養老服務體系的構建并不成熟,功能單一,服務模式缺乏創新,多元化的時代,需要的是多元化發展以滿足社會養老服務體系多元化的融資需求。養老服務體系的積極構建也與金融支持息息相關,創新性的金融產品、金融支持模式、金融服務都能激發養老服務行業的發展潛力。

在“互聯網+”的背景下,養老行業要利用好大數據存儲、數據分析、智能醫療等新興智能健康服務,充分利用現代物聯網、大數據、智能終端等技術手段,帶動養老服務的智慧化與專業化發展。

參考文獻

[1] 劉青青,老齡化背景下老年人力資源開發對策研究[J].決策探索(下),2020(11):10- 12.

[2]董仕利.我國人口老齡化背景下的養老困境及解決對策[J].市場周刊(理論研究),2017,(05):153-155.

[3]邴士亳.當前我國養老保障的困境與成因[J].現代經濟信息,2020(14):20-21+23.

[4]王振耀,田小紅.中國養老體制結構轉型思考[J].行政管理改革,2015,(05):23-28

[5]李倩.(2021).美國養老地產信托投資基金融資模式借鑒.?財會通訊(02),172-176. doi:10.16144/j.cnki.issn1002-8072.2021.02.034.

[6]馮甜甜.關于實施延遲退休政策改革養老體制的分析[J].現代國企研究,2016,No.92(14):118.

[7]宗艷紅.人口老齡化背景下延遲退休對國民經濟的影響[J].經濟管理文摘,2021,No.786(24):108-109.

[8]馬駿,沈坤榮.中國人口老齡化對經濟發展的影響機制及對策研究[J].浙江工商大學學報,2021,No.169(04):72-83.DOI:10.14134/j.cnki.cn33-

[9] 李長遠.醫養結合養老服務的實踐探索與推進策略——基于3個典型試點地區的觀察[J/OL].西南金融:1-12[2022-02-28]

[10]王津,楊超,王澤慧.“互聯網+”背景下醫養結合養老問題研究[J].經濟研究導刊,2022(02):27-29.

[11]秦笑.“智慧化”+“有溫度”:智慧養老產業金融支持體系的路徑優化研究[J].商業經濟,2021(11):35-38.DOI:10.19905/j.cnki.syjj1982.2021.11.012.

[12]楊賀.基于PPP模式視角下我國養老服務體系構建的金融支持研究[J].征信,2020,38(06):66-70.

[13]劉燕群,董林,樂明.武漢市中心城區養老現狀調查分析[J].產業與科技論壇,2017,16(24):99-100

基金項目:2022年中南財經政法大學中央高校基本科研業務費專項資金資助課題:老年群體的金融服務需求意愿分析——以“康養”戰略下的湖北武漢為例(項目編號:202210570).本文系部分研究成果

作者簡介:劉珊(1998-),女,四川西昌人,中南財經政法大學金融學專業2021級碩士研究生

任曉陽(1999-),男,山東煙臺人,中南財經政法大學金融學專業2021級碩士研究生